В какой банк положить деньги: топ-10 ставок по вкладам в ноябре 2023 года

После повышения ставки ЦБ с 13% до 15% почти все системно значимые кредитные организации изменили ставки по депозитам. Какие ставки сейчас предлагают банки и где самые лучшие условия — в материале «РБК Инвестиций»

Фото: Shutterstock

- Средние ставки в банках

- Лучшие рублевые вклады

- Максимальные ставки в топ-10 банков

- Прогноз экспертов по депозитным ставкам

На очередном заседании 27 октября совет директоров Банка России повысил ставку сразу на 200 б.п., с 13% до 15%. Решение регулятора превзошло консенсус-прогноз аналитиков РБК, который предполагал повышение лишь на 100 б.п. Главной причиной широкого шага стал рост цен, который на 30 октября достиг 6,69%, по данным Министерства экономического развития. При этом ЦБ продолжает таргетировать уровень инфляции в районе 4% в 2024 году.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 27 октября 2023 года

На этом фоне банки начали повышать ставки по вкладам, причем даже крупные игроки — десять из 13 системно значимых кредитных организаций увеличили доходность по депозитам до максимального за последние полтора года уровня, согласно анализу «РБК Инвестиций».

Средние ставки по вкладам

По данным на 31 октября, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на три месяца: 11,25% (+0,08 п.п. по сравнению с показателем неделей ранее);

- на шесть месяцев: 11,51% (+0,12 п.п.);

- на год: 10,86% (+0,11 п.п.).

Средняя ставка 80 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 9,99% (+0,77 п.п. с 27 октября), по данным ежедневного индекса FRG100 на 4 ноября.

Топ-10 выгодных вкладов без дополнительных условий

«РБК Инвестиции » изучили предложения банков и отобрали десять самых выгодных предложений по вкладам. Из рейтинга были исключены депозиты, предусматривающие оформление дополнительных услуг для получения максимального процента. Все ставки указаны в эффективном размере (для вкладов с капитализацией дана максимальная доходность при выполнении этого условия), без возможности снятия и пополнения счета.

Указанные в обзоре условия по депозитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

1. Московский кредитный банк

- Ставка: 17%.

- Сумма: от ₽10 тыс. до ₽1 млн.

- Срок: 95 или 185 дней.

- Продукт доступен для клиентов, впервые открывающих вклад на «Финуслугах».

2. Тинькофф Банк

- Ставка: 15,04%.

- Сумма: от ₽50 тыс.

- Срок: шесть или 12 месяцев.

- Возможно пополнение только в течение первых 30 дней после открытия вклада.

3. МТС-Банк

- Ставка: 15,01%.

- Сумма: от ₽10 тыс.

- Срок: четыре месяца.

- Повышенная ставка действует при оформлении первого срочного вклада в банке или для клиентов, у которых на момент оформления договора не было действующих вкладов более 30 дней.

4. Альфа-Банк

- Ставка: 15%.

- Сумма: от ₽50 тыс.

- Срок: три года.

5. ВТБ

- Ставка: 15%.

- Сумма: от ₽10 тыс. (при условии открытия в «ВТБ Онлайн» или через банкомат, при заключении договора в офисах банка — от ₽500 тыс.).

- Срок: три года.

6. Хоум Банк

- Ставка: 14,75%.

- Сумма: от ₽10 млн.

- Срок: шесть месяцев.

- Повышенная ставка действует при условии оформления депозита онлайн.

7. Россельхозбанк

- Ставка: 15%

- Сумма: от ₽3 тыс. (при открытии счета онлайн), от ₽10 тыс. (при оформлении в отделении банка).

- Срок: три года

8. «Уралсиб»

- Ставка: 14,51%.

- Сумма: от ₽1 млн.

- Срок: 1100 дней.

9. Банк «Открытие»

- Ставка: 14,5%.

- Сумма: от ₽50 тыс. до ₽3 млн.

- Срок: 181, 367 дней.

- Максимальный процент действует для новых клиентов, а также действующих, у которых не было сбережений более ₽50 тыс. в течение предыдущих 90 дней до даты открытия вклада. Также высокая ставка доступна клиентам, которые размещают на депозит сумму, не превышающую максимальный остаток на накопительных счетах и вкладах в любой из предыдущих 90 дней.

10. НС Банк

- Ставка: 14,5%.

- Сумма: от ₽50 тыс.

- Срок: 100 дней.

- Повышенная ставка действует при условии оформления депозита онлайн.

Максимальные ставки в топ-10 банков

«РБК Инвестиции» изучили, какие максимально возможные ставки предлагают в своих линейках крупнейшие по депозитному портфелю банки по состоянию на 3 ноября 2023 года:

- ВТБ — 15–16%;

- Тинькофф Банк — 15%;

- Россельхозбанк — 15%;

- Банк «Открытие» — 14,5%.

- Газпромбанк — 14,4%;

- Сбербанк — 14%;

- Альфа-Банк — 14%;

- Совкомбанк — 13,3%;

- Промсвязьбанк — 11,65%;

- Райффайзенбанк — 2%.

Что будет с банковскими вкладами до конца 2023 года

Фото: Shutterstock

На фоне повышения ключевой ставки ЦБ некоторые банки более заметно повысили процентные ставки по вкладам на три — шесть месяцев, а другие, наоборот, увеличили процентные ставки по максимально длинным вкладам — сроком на три года, говорит главный аналитик Совкомбанка Наталья Ващелюк. По мнению эксперта, банки скорректировали ставки по депозитам на основе ожиданий по будущей динамике ключевой ставки.

«В целом можно сказать, что повышение процентных ставок идет достаточно активно, если учесть, что кредитование, вероятнее всего, будет снижаться, а интерес к вкладам увеличился даже при прежних, более низких процентных ставках», — отмечает Ващелюк.

Руководитель аналитического центра «Банки.ру» Дмитрий Хмелев считает, что банки ожидают дальнейшего роста ставки и поэтому начали готовиться к нему заранее. Кредитные организации, которые еще не успели обновить ставки по вкладам, сделают это в самое ближайшее время, считает эксперт.

Наталья Ващелюк также ждет роста процентных ставок по депозитам в ближайшие одну-две недели. «В основном вырастут ставки по вкладам сроком на три — шесть месяцев. Кроме того, могут начать появляться сезонные предложения с повышенными процентными ставками», — считает Ващелюк.

По ее мнению, в ближайшие три месяца ключевая ставка снижаться не будет, более того, она не исключает возможности ее дальнейшего повышения на декабрьском заседании еще на 50 б.п. В связи с этим снижения ставок по вкладам до конца 2023 года не ожидается, наоборот, возможен их незначительный рост.

Дмитрий Хмелев также ожидает увеличения процентов по вкладам в декабре в рамках предновогодних маркетинговых акций преимущественно для новых клиентов. «Учитывая наши ожидания, что сейчас значение ключевой ставки находится близко к пиковому и со второй половины 2024 году может начать снижаться, ставки, предлагаемые банками в декабре, могут оказаться максимальными на длительном горизонте», — подытожил Хмелев.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Что будет с вкладами в 2024-м: прогноз по ставкам от экспертов

Крупные банки быстро отреагировали на повышение ставки ЦБ в конце 2023 года и увеличили доходность по вкладам на короткий срок. Сохранится ли эта тенденция в 2024 году и какими будут ставки — в прогнозе экспертов

Фото: Shutterstock

В декабре 2023 года ставки по вкладам достигли своего максимума за год и выросли до 16–18,5% годовых. На рост доходности по сберегательным продуктам повлияли пять раундов повышения ключевой ставки ЦБ с 7,5% до 16% годовых. В последний раз, 15 декабря, Банк России увеличил показатель на 100 б.п. В ЦБ отметили, что вслед за ростом депозитных ставок увеличился приток средств физических лиц в кредитные организации, в том числе за счет возврата части наличных денег на банковские счета. Одновременно продолжился переток средств с текущих счетов на срочные депозиты. По статистике Банка России, объем средств физических лиц на банковских счетах к концу третьего квартала 2023 года составил ₽40,8 трлн. Из них доля срочных вкладов — ₽25,8 трлн, денежные средства на счетах — ₽15 трлн. Основной приток пришелся на короткие вклады до шести месяцев, так как банки не хотят привлекать дорогие пассивы на более длительный срок, отметили в ЦБ.

Также в ЦБ отметили, что в ноябре продолжился переток рублевых средств с текущих счетов на срочные вклады, прирост составил + ₽1,3 трлн к октябрю. Общий объем средств физических лиц к концу ноября — ₽42 трлн. В четвертом квартале тренд на сбережение средств усилился. Только за первую половину декабря ВТБ увеличил портфель рублевых сбережений розничных клиентов на ₽240 млрд, сообщили в пресс-службе банка. Это на четверть выше результата за начало ноября, при этом спрос равномерно распределяется между вкладами и накопительными счетами. Общий объем портфеля средств клиентов ВТБ в рублях приближается к ₽6 трлн. В «Сбере» портфель средств физических лиц за год вырос на ₽4,5 трлн. В Сбербанке ожидают, что по итогам года он превысит ₽22 трлн.

- срочные вклады — ₽26 трлн (+18 п.п. к показателю 2022 года);

- средства на счетах и вкладах до востребования — ₽18 трлн (+41 п.п. к показателю 2022 году).

Что будет влиять на ставки по вкладам в 2024 году

Фото: Shutterstock

Ключевая ставка

Главный показатель, влияющий на доходности вкладов, — ключевая ставка . «Предполагаем, что ставка ЦБ в 2024 году сохранится на высоком уровне, так как Банк России планирует снизить темпы инфляции до 4%, что подразумевает продолжение текущей денежно-кредитной политики», — ответили «РБК Инвестициям» в пресс-службе Московского кредитного банка.

На ужесточение денежно-кредитной политики повлиял тот факт, что рост экономики происходит быстрее, чем ожидал регулятор, — рост ВВП, по оценке Банка России, к концу года составит 3%. Темпы роста инфляции оцениваются как высокие, и, по расчетам регулятора, она приблизится к 7,5% — верхней границе прогноза на 2023 год.

С учетом проводимой денежно-кредитной политики годовая инфляция должна снизиться до 4,0–4,5% в 2024 году. «Пока мы не увидим, что складывается устойчивая тенденция к замедлению роста цен и к снижению инфляционных ожиданий, ключевая ставка будет оставаться высокой столько времени, сколько потребуется», — отметила председатель Банка России Эльвира Набиуллина на пресс-конференции 15 декабря.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 декабря 2023 года (Фото: РБК)

Следующее заседание, где будет обсуждаться уровень ключевой ставки, пройдет 16 февраля 2024 года.

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко отметил, что, хотя ЦБ и обещает сохранять ставки высокими продолжительный период времени, делать это слишком долго он не сможет, поэтому банки начнут заранее готовиться к будущему смягчению политики, сокращая срочность наиболее дорогих вкладов.

Директор по развитию розничного бизнеса банка «Синара» Анна Волкова прогнозирует незначительное повышение или же сохранение текущих процентных ставок по вкладам в 2024 году. Несмотря на то что Эльвира Набиуллина заявила, что цикл повышения ключевой ставки близится к концу, президент России Владимир Путин посоветовал «быть очень аккуратными с мягкостью» в денежно-кредитной политике. Это позволяет судить о том, что ключевая ставка будет сохраняться на текущем уровне в первой половине 2024-го, по мнению Анны Волковой.

В ВТБ ожидают, что ключевая ставка продержится на высоком уровне большую часть следующего года и доходность по вкладам и накопительным счетам будет привлекательной. «На этом фоне спрос на депозиты продолжит сохраняться на высоком уровне, но он будет ниже, чем в этом году, так как многие клиенты уже воспользовались высокими ставками и разместили основную часть свободных средств в сберегательные продукты», — считает начальник управления «Сбережения» ВТБ Наталья Тучкова.

Курс доллара

В конце 2023 года, по оценке ВТБ, рынок рублевых пассивов увеличится на 21%. «В следующем году прирост частично скорректируется, но останется на высоком уровне — мы прогнозируем двузначные темпы. Доля валюты будет снижаться — в следующем году она сократится с текущих 10% до 7%», — рассказала Наталья Тучкова.

В банке «Синара» также считают, что не стоит ждать перетока рублевых накоплений в доллары. «По всем оценкам, в 2024 году курс доллара сохранится в диапазоне ₽90–95», — добавила Анна Волкова.

Инфляция

Основными факторами ускорения инфляции в ЦБ называют рост потребительского спроса, что позволяет продавцам увеличивать цены на товары и услуги.

Для возвращения инфляции к плановым показателям в 4% в следующем году потребуется жесткая денежно-кредитная политика. Можно предположить, что если снижение ключевой ставки и произойдет, то не резкое, и доходность вкладов плюс-минус сохранится, отмечает Волкова.

Баланс ликвидности

«Нужно учитывать еще один фактор: несмотря на повышение ключевой ставки, спрос на кредиты у россиян все еще остается высоким. Чтобы сохранять баланс ликвидности и иметь возможность выдавать займы, банкам необходимо привлекать наличность, сохраняя привлекательность депозитов», — добавила Волкова.

Бюджетные расходы

Юрий Кравченко считает, что запланированный всплеск бюджетных расходов в следующем году будет сопровождаться притоком ликвидности в банковский сектор. Это ограничит максимальный уровень депозитных ставок ниже уровня ключевой ставки ЦБ и позволит банкам снижать ставки, как только появятся признаки возможного смягчения денежно-кредитной политики.

Нулевая ставка страховых взносов

Одним из факторов, который также может повлиять на ставки по вкладам, — это решение совета директоров Агентства по страхованию вкладов (АСВ) о продлении действия нулевой дополнительной и повышенной дополнительной ставки страховых взносов, которые банки должны заплатить в фонд обязательного страхования вкладов, на первый и второй кварталы 2024 года. Ранее Анна Волкова указывала «РБК Инвестициям» на данный фактор как ключевой в облегчении управления ликвидностью банками.

Базовая ставка страховых взносов составляет 0,12% расчетной базы. Банки, которые завышают ставки по сравнению со среднерыночным уровнем на 2–3 п.п., уплачивают дополнительный взнос в размере 25% базовой ставки (+0,03 п.п.). Те кредитные организации, которые завышают ставки более чем на 3 п.п., платят повышенный взнос — 300% базовой ставки (+0,36 п.п.). Нулевая ставка позволяет банкам лучше управлять ликвидностью. Нулевые ставки дополнительных взносов введены с начала 2022 года и с тех пор регулярно продлеваются.

Тренд на высокую доходность в краткосрочных вкладах в 2024 году

Анна Волкова поясняет, что высокая доходность краткосрочных вкладов в текущий момент понятна. «Банки не исключают, что на горизонте 12–18 месяцев ключевая ставка опустится. Гарантируя высокую доходность по депозитам на длительный период, кредитные организации рискуют потерей своих доходов», — отмечает эксперт.

В то же время и население в период волатильности на рынке предпочитает вклады на короткие сроки. «Самая оптимальная стратегия сохранения всегда состоит в диверсификации — распределении накоплений на части по разным срокам», — говорит начальник отдела развития накопительных продуктов Альфа-Банка Наталья Волошина.

Юрий Кравченко считает, что цикл повышения ключевой ставки близок к завершению. В этих условиях у банков нет необходимости активно привлекать средства на самые длинные сроки. В 2024 году можно ожидать усиления этой тенденции: чем сильнее рынок будет чувствовать приближение периода смягчения ДКП, тем короче будут вклады с максимальными ставками.

«Сейчас, действительно, фокус предложения выгодных ставок сместился на короткое привлечение. Это связано с ожидаемым снижением ключевой ставки во втором полугодии 2024 года», — соглашается с коллегами Наталья Тучкова.

Какими будут ставки по вкладам в 2024 году

Банк «Синара»: возможно повышение до 17,5–18% годовых

Директор по развитию розничного бизнеса банка «Синара» Анна Волкова: «Сегодня лучшие предложения на банковском рынке — это 16–16,5% годовых на срок до полугода. Отдельные организации из топ-30 предлагают и 17% годовых. Примерно на этом уровне и останется доходность вкладов. Возможно повышение ставок до 17,5–18% в первом и втором кварталах 2024 года, если ЦБ продолжит в этот период повышать ставку, даже незначительно (на 0,25–0,5 п.п.)».

ИК «Велес Капитал»: максимальные депозитные ставки останутся ниже ключевой ставки

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко: «Среднее значение ключевой ставки на 2024 год Банк России прогнозирует на уровне 12,5–14,5%. Ожидаем, что максимальные ставки по вкладам останутся ниже уровня ставки ЦБ. При этом в начале года отрицательный спред депозитных ставок к ключевой будет составлять порядка 1 п.п., а ближе к концу года спред может расшириться до 3 п.п. и более».

Банк «Открытие»: диапазон прогноза ставок по вкладам — 14–15% годовых

Лидер трайба «Сбережения и инвестиции » банка «Открытие» Александр Бородкин: «На текущий момент есть ожидания, что через три — шесть месяцев уровень ставок начнет снижаться, поэтому не так много банков готовы фиксировать существующие на рынке высокие ставки на длительный срок. Полагаем, что в первой половине 2024 года доходность будет на уровне 14–15% годовых».

Московский кредитный банк: уровень доходности краткосрочных вкладов — 14–16% годовых

Пресс-служба Московского кредитного банка: «По нашим прогнозам, в начале года уровень ставок для краткосрочных размещений останется на высоком уровне — 14–16% годовых. Следовательно, популярность таких вкладов у клиентов сохранится. Смещения клиентского интереса в пользу длинных вкладов можно ожидать не раньше второго полугодия 2024 года».

Налог на доход по вкладам в 2024 году

С 2023 года изменился расчет налога на доход от срочных вкладов. Теперь необлагаемая сумма равна максимальному значению ключевой ставки за налоговый период (календарный год), умноженной на ₽1 млн. По закону за максимальный размер ключевой ставки берется то значение, которое действовало на начало каждого месяца.

По процентному доходу с вкладов, полученному в 2023 году, необлагаемая налогом сумма — ₽150 тыс. (₽1 млн × 15% = ₽150 тыс.). Учитываются все вклады и счета, где начисляется процентный доход. То, что набежит сверх этой суммы, будет облагаться НДФЛ 13% или 15%, если совокупный доход налогоплательщика превысит 5 млн. Налог на доход по вкладам за 2023 год нужно будет заплатить до 1 декабря 2024 года.

Какая сумма будет освобождена от налога в 2024 году, окончательно станет понятно 1 декабря — когда будут известны все показатели ключевой ставки на первое число каждого месяца в году. На 1 января 2024 года ключевая ставка равна 16%. Соответственно, сейчас с уверенностью можно сказать, что как минимум доход по вкладам в размере ₽160 тыс. не будет облагаться налогом. Если ставка в течение 2024 года продолжит повышаться, то и освобожденная от уплаты налога сумма будет увеличиваться.

Доходность по вкладам физических лиц в конце 2023 года

Средние ставки в топ-10 банков

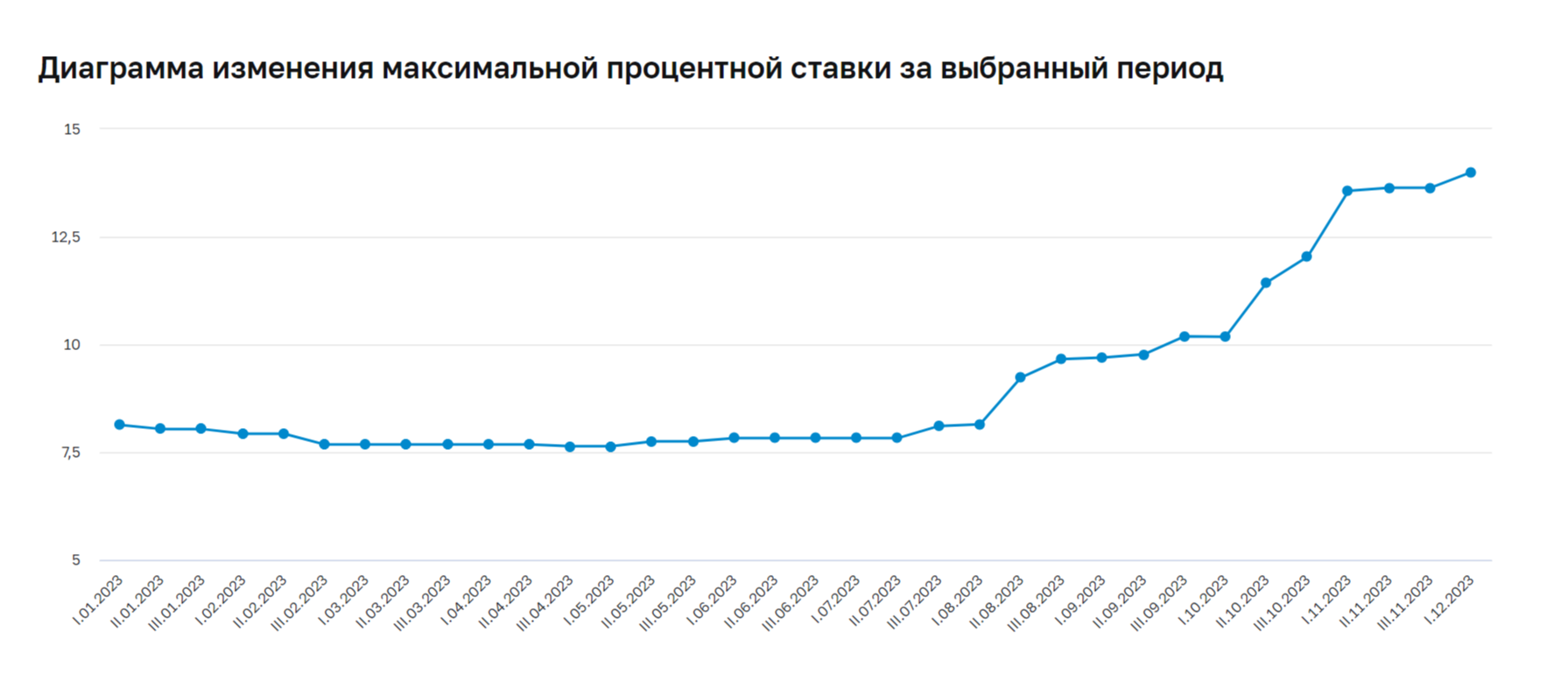

Средняя максимальная ставка по депозитам в топ-10 банков, по данным статистики Банка России, в первой декаде декабря превысила 14%.

Динамика изменения максимальной процентной ставки, первая декада января 2023 года — первая декада декабря 2023 года (Фото: Банк России)

При этом системно значимые банки предпочли оставить примерно на прежнем уровне доходность по депозитам на срок до трех месяцев и свыше года. Рост ставок наблюдается по продуктам сроком от трех месяцев до года:

- на срок до трех месяцев — 10,33% (-0,05 п.п. к предыдущей декаде);

- на срок от трех до шести месяцев — 13,61% (+0,21 п.п.);

- на срок от шести месяцев до одного года — 13,69% (+0,27 п.п.);

- на срок свыше одного года — 12,75% (+0,06 п.п.).

При расчете средней максимальной ставки учитываются срочные банковские вклады, доступные любому клиенту без предварительных условий.

Средняя ставка определялась как максимальное среднее арифметическое значение ставок в топ-10 кредитных организаций: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, банк «Открытие», Россельхозбанк, Московский кредитный банк, Тинькофф Банк, Промсвязьбанк, Совкомбанк.

Средняя ставка в топ-80 банков

На 22 декабря средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 11,0613% годовых, по данным ежедневного индекса FRG100. Это максимальное значение индекса за все время наблюдений с апреля 2017 года.

Фото: Frank RG

За последние три месяца индекс вырос на 2,36 п.п. На 22 сентября 2023 года его значение было 8,7032%.

Средние ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 13 по 20 декабря по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- на 3 месяца — 13,8%;

- на 6 месяцев — 14,1%;

- на год — 12,67%.

Максимальные ставки в топ-20 банков на 18 декабря достигали 15–17%.

Доходность по рублевым вкладам для физических лиц в топ-10 крупнейших по депозитному портфелю банков

- Сбербанк: по вкладам — до 16–16,5% годовых, по накопительным счетам — до 15% годовых;

- ВТБ: по вкладам «Выгодное начало» и «ВТБ Вклад» — до 16% годовых и накопительному счету — до 16% годовых;

- Газпромбанк: по вкладу «Ваш успех» в рамках акции «Хит сезона» — до 16,5% годовых. Выгодные условия доступны на депозите сроком шесть месяцев с капитализацией процентов. Ставка по накопительному счету также составляет 16,5% годовых;

- Альфа-Банк: по вкладу «Максимальный» — до 16,11% годовых. Высокий процент доступен для клиентов «А-Клуба» и «Альфа-Премиум» на депозитах, открытых на срок шесть месяцев (184 дня) с капитализацией процентов;

- Банк «Открытие»: по вкладу «Первый» — до 15,5% годовых. Выгодные условия действуют для новых или действующих клиентов с «новыми деньгами». По вкладу «Хороший» — до 15,5% годовых. Максимальная доходность действует на депозите сроком шесть месяцев для клиентов, у которых есть открытый счет в ВТБ;

- Тинькофф Банк: по вкладам на три — пять месяцев составляет 15% годовых, по вкладам на шесть — одиннадцать месяцев — 14,5% годовых. Максимальная доходность может быть увеличена до 16,08% по вкладам с ежемесячной капитализацией сроком на три — пять месяцев;

- Московский кредитный банк: максимальная доходность до 18,5% доступна по депозиту «МКБ.Преимущество +» на срок 95 и 185 дней для тех, кто впервые открывает вклад онлайн на «Финуслугах»;

- Совкомбанк: по сезонному вкладу «Зимний процент с Халвой» — до 15% годовых на срок три и шесть месяцев. По вкладу «Удобный» — до 14,5% годовых на срок три и шесть месяцев;

- Россельхозбанк: по вкладу «Доходный» со ставкой до 16% годовых на срок шесть месяцев;

- Промсвязьбанк — по вкладу «Сильная ставка» максимальная доходность — до 15,2% годовых при открытии сроком на шесть месяцев.

Указанные условия по банковским продуктам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада или накопительного счета.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Вкладчики рассказали, как эффективно копить деньги и выбирать депозиты

Пользователи Банки.ру рассказали, как эффективно копить деньги, выбирать между депозитами и накопительными счетами, а также какие нюансы нужно учитывать вкладчикам. Например, чтобы эффективно распределять деньги, лучше использовать и вклад, и накопительный счет. В некоторых случаях, по мнению пользователей Банки.ру, стоит вложиться и в биржевые инструменты.

Эффективные сбережения

- если ключевая ставка растет и есть тенденция к ее дальнейшему росту, то открываем накопительный счет, потому что ставки по большинству из них меняются вместе с ключевой ставкой ЦБ;

- если ключевая ставка падает, то открываем вклады, фиксируя процент.

Выбор вклада

Пользователь с ником bekd выбирает вклады следующим образом:

- «Определяю приемлемые банки. Если размер вклада с учетом будущих процентов будет более застрахованной суммы в 1,4 миллиона рублей, то смотрю только системообразующие банки (за одним исключением: в один не системообразующий банк готов размещать в том числе крупные вклады), если менее 1,4 миллиона, то любые более или менее известные банки. В любом случае не размещаю все или бо́льшую часть средств в один банк», — подчеркивает он.

- «Определяю срок вклада, исходя из своих нужд и ожиданий», — пишет bekd.

- «Смотрю, кто дает наиболее высокие ставки на указанный срок», — продолжает пользователь.

- «Также [обращаю внимание на] удобство вывода денег. Однако это некритично. Если вклад, например, на год, можно забрать деньги и наличными», — заключает он.

Какие депозиты выглядят сейчас наиболее привлекательными для вкладчиков и как они выбирают накопительный счет, можно прочитать здесь.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Ставки по вкладам резко выросли: когда выгодно переоформить депозит

Банк России повысил ключевую ставку до 12%. Коммерческие банки отреагировали улучшением условий по депозитам. «Мои финансы» выясняли, стоит ли закрывать старый вклад, чтобы переложить деньги на более выгодный, и на какие пункты в договоре с банком обратить внимание, чтобы получить хорошие условия.

Новый вклад лучше, чем старый?

В настоящее время банки предлагают разместить средства под 10, 11 и даже 12% годовых. Тем, у кого деньги просто лежали в тумбочке, принять решение довольно просто — сравниваешь условия и открываешь депозит. Но как поступить тем, у кого вклад уже был открыт, но условия гораздо скромнее сегодняшних?

Раздумывая над ответом на этот вопрос, стоит в первую очередь обратить внимание на срок действия депозита.

Если вклад свежий, например был открыт всего пару недель назад, то переложить деньги будет выгоднее, даже с учетом потери доходности за досрочное расторжение договора с банком. Если же вкладу, к примеру, 11 месяцев, а срок его действия — год, то лучше подождать закрытия и уже после этого распорядиться деньгами.

Для того чтобы точно понять, что выгоднее — держать старый депозит или переложить деньги на новый, нужно провести расчеты.

Пример

Житель Саратова Дмитрий К. 1 июня 2023 года открыл вклад сроком на один год под 7% годовых и разместил на нем 500 тыс. рублей.

В договоре говорится, что банк выплачивает проценты по депозиту в конце срока, а в случае досрочного расторжения договора — вкладчик получает назад только размещенные ранее средства.

Допустим, Дмитрий К. закроет свой депозит и откроет новый 1 сентября 2023 года. В таком случае он потеряет доходность за 3 месяца.

- 500 000 x 7% = 35 000 рублей — потенциальная доходность за год при ставке в 7%.

- 35 000 : 12 x 3 = 8 750 рублей — доходность за три месяца, которую потеряет Дмитрий К. при досрочном закрытии депозита.

- 500 000 x 12% = 60 000 рублей — потенциальная доходность за год при ставке 12%.

- 60 000 – 8 750 = 51 250 рублей — доходность с размещения средств на новом депозите за вычетом потери доходности по старому депозиту.

- 51 250 – 35 000 = 16 250 рублей — столько выиграет Дмитрий К.

Вывод: Дмитрию К. из Саратова выгоднее закрыть старый депозит и разместить свои средства на новом прямо сейчас.

На какой срок разместить деньги

В банках сейчас разные условия по депозиту. В одних чем короче срок, тем больше доходность, в других — наоборот.

К тому же часто банки выставляют условие, что под высокий процент можно внести только «новые» деньги. Один крупный банк прямо предупреждает: «Не используйте деньги с других вкладов, чтобы открыть этот, иначе ставка на эти деньги будет меньше».

Прежде чем открыть вклад в том или ином банке, стоит внимательно изучить и сравнить предложения разных финансовых организаций.

Пример

Житель Москвы Олег Н. планирует разместить на вкладе 1 млн рублей. Банк предлагает ему следующие условия:

- 12% годовых — при размещении денег на 3 месяца;

- 10% — при депозите на год.

Если Олег Н. откроет вклад на год, то в конце срока он получит 1 100 000 рублей, из которых 100 тыс. рублей – проценты.

Если Олег Н. откроет вклад на 3 месяца, то в конце срока он получит 1 030 000 рублей, из которых 30 тыс. рублей — проценты.

Через 3 месяца, когда депозит закончится, условия могут измениться. Ставки могут стать как ниже (вслед за снижением ключевой ставки Банком России), так и выше (если ЦБ еще поднимет ставку). Что же выбрать Олегу?

Угадывать экономическую конъюнктуру бессмысленно — это не всегда удается даже профессионалам. Поэтому стоит ориентироваться в первую очередь на свои потребности.

Если деньги понадобятся через 3 месяца, стоит отдать предпочтение короткому депозиту, если на деньги в ближайший год определенных планов нет, то можно подобрать компромиссные условия вклада и на такой срок.

В условиях неопределенности можно и нужно рассмотреть варианты диверсификации, как говорится, разложить яйца по разным корзинам. К примеру, 1/3 денег можно отправить на длинный депозит, 1/3 — на короткий и ещё 1/3 — на накопительный счет. Причем не обязательно все это держать в одном банке — ищите наиболее выгодные варианты.

Доходность по накопительному счету, как правило, меньше, чем по классическому депозиту, однако он позволяет более гибко управлять деньгами: снять их можно в любой момент, не потеряв начисленные проценты, пополнить счет также можно в любой момент и на любую сумму.

Накопительный счет удобен, например, для хранения финансовой подушки безопасности, которая может пригодиться в любой момент.

Что такое капитализация

Часто в депозитном договоре с банком можно увидеть слово «капитализация».

Капитализация процентов по вкладу — это прибавление начисленных процентов к основной сумме, после чего начисление процентов происходит на увеличенный остаток. Проще говоря, это начисление процентов на проценты.

Сравним 2 депозита с одинаковой процентной ставкой с учетом капитализации и без:

Мария Т. 1 сентября 2023 года разместила свои 700 тыс. рублей под 12% на год с условием капитализации, а ее соседка Ольга Е. те же 700 тыс. рублей в тот же день, но без капитализации.

Ольга Е. через год получит 784 000 рублей (700 000 + (700 000 x 12%)).

Расчеты для Марии Т. будут более сложными. Поскольку есть капитализация, стоит учитывать каждый месяц:

- Сентябрь: 700 000 x 30 (количество дней в месяце) x 12%/365 (дней в году) = 6 904,1 руб.

- Октябрь: 706 904,1 x 31 x 12%/365 = 7 204,6 руб.

- Ноябрь: 714 108,7 x 30 x 12%/365 = 7 043,3 руб.

- Декабрь: 721 152 x 31 x 12%/365 = 7 349,8 руб.

- Январь: 728 501,8 x 31 x 12%/366 = 7 404,4 руб.

- Февраль: 735 906,2 x 30 x 12%/366 = 7 238,4 руб.

- Март: 743 144,6 x 31 x 12%/366 = 7 553,3 руб.

- Апрель: 750 697,9 x 30 x 12%/366 = 7 383,9 руб.

- Май: 758 081,8 x 31 x 12%/366 = 7 705,1 руб.

- Июнь: 765 786,9 x 30 x 12%/366 = 7 532,3 руб.

- Июль: 773 319,2 x 31 x 12%/366 = 7 860 руб.

- Август: 781 179,2 x 31 x 12%/366 = 7 939,8 руб.

Итого: 781 179,2 + 7 939,8 = 789 119 рублей — столько через год получит Мария Т.

Мария Т. получит на 5 119 рублей больше, чем соседка Ольга Е.

Кажется, разница не слишком большая, однако капитализация работает как снежный ком: чем дольше начисляются проценты на проценты, тем выгоднее становится результат.

- Нет общего для всех правила. Стоит закрывать старый депозит и открывать вместо него новый по более выгодным условиям лучше решить индивидуально, просчитав варианты с помощью калькулятора.

- Не стоит пытаться угадывать рыночную конъюнктуру. Лучше выбирать срок депозита, отталкиваясь от того, через какое время понадобятся деньги.

- При прочих равных стоит выбирать вклад с капитализацией — он выгоднее обычного депозита.

- Не обязательно хранить деньги на одном депозите. Можно разбить сбережения по разным вкладам и счетам.

- #банки

- #депозит

- #капитализация

- #вклады физических лиц

- #диверсификация

- #банк Банк России

- #ключевая ставка

- #накопительные счета