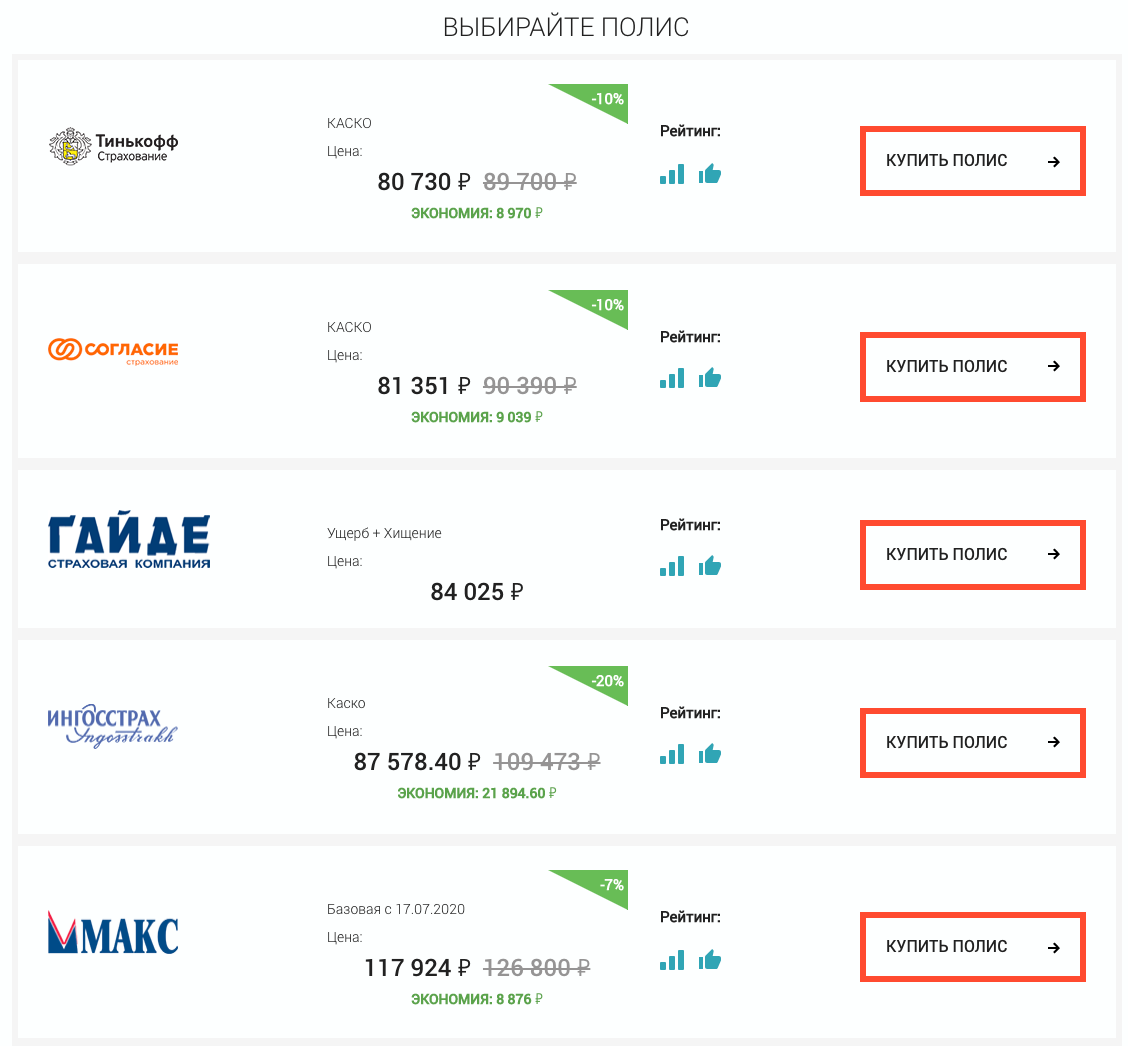

Рассчитать КАСКО с максимальной выгодой

Страховые компании России предлагают своим клиентам разнообразные варианты выгодного страхования автомобиля. На самом деле их настолько много, что обывателю порой сложно разобраться во всех тонкостях. Подробное описание различных способов экономии на КАСКО объединено в одной статье.

Поделиться

Сегодня каждый россиянин может рассчитать КАСКО по выгодным расценкам. Страховые компании (СК) постоянно внедряют «бюджетные» продукты в надежде привлечь новые категории автовладельцев. Такое разнообразие открывает перед страхователями множество возможностей экономии.

Однако есть и оборотная сторона: можно легко запутаться в большом разнообразии страховых программ. Кроме того, далеко не всем очевидны преимущества и недостатки каждого страхового продукта. Поэтому было принято решение собрать в одной статье все основные способы экономии при страховании автомобиля по КАСКО.

Cпособы экономии на КАСКО

Рассчитать КАСКО с франшизой

Франшиза – это, пожалуй, самый простой способ экономии на КАСКО. Не секрет, что многие страховые агенты отговаривают своих клиентов использовать франшизу. По их словам, экономия не столь существенна, а при каждом страховом событии придётся оплачивать немалую часть расходов из собственного кармана. Отчасти это соответствует действительности, ведь страховые компании не дают существенных финансовых послаблений при страховании с маленькой франшизой. Какой смысл в такой «скидке», если первый же страховой случай «съест» всю экономию?

Другое дело – относительно большая франшиза (7-40 тысяч). Это достаточно «высокий порог» для незначительных повреждений автомобиля, поэтому автовладелец не станет обращаться в страховую компанию по мелким происшествиям.

Для СК это крайне выгодно, ведь страховые случаи с незначительным уроном составляют свыше 80% всех происшествий на дороге.

Отсеивая подобные страховые события, СК может значительно сократить собственные операционные издержки и объёмы выплат, а взамен охотно предоставит солидную скидку на КАСКО с большой франшизой.

Часто рассчитав КАСКО с франшизой в размере 9 000 рублей, можно сэкономить на страховке порядка 15-20 тысяч рублей и более. Таким образом, даже угодив в ДТП дважды в течение страхового года, страхователь может всё равно сэкономить. Правда, если аварий будет больше, выгода моментально превратится в убыток, поэтому страхование с франшизой подойдёт, прежде всего, опытному и аккуратному водителю. Дополнительно, крайне желательно, чтобы автомобиль оставался на ночь на охраняемой парковке или в гараже. Так можно значительно снизить риск повреждения ТС вандалами.

Владельцы дорогих автомобилей вполне могут выбрать даже большую франшизу, скажем 30-40 тысяч рублей. Учитывая высокую стоимость страхования авто сегмента «премиум», такая франшиза поможет рассчитать страховку КАСКО с выгодой в десятки, а иногда и сотни тысяч рублей.

КАСКО с «ремонтом на неофициальном сервисе»

КАСКО с такой опцией не подойдёт при страховании кредитного автомобиля, а также при страховании машин в «возрасте» до трёх лет, т.к. починка автомобиля на сторонней СТОА приведёт к утрате гарантии. Однако владельцы других транспортных средств вполне могут рассмотреть вариант страхования с ремонтом у «неофициалов». Как обычно есть свои плюсы и минусы:

- КАСКО, предусматривающее ремонт на неофициальной СТОА, стоит в среднем на 20-50% дешевле.

- Ремонт у «неофициалов» обычно проходит быстрее ввиду отсутствия многомесячных очередей. Кроме того, не придётся долго ждать согласования стоимости восстановительного ремонта между сервисом и страховщиком.

- Ремонт на неофициальной станции может оказаться не самого высокого качества.

Разумеется, в конечном итоге всё зависит от конкретного сервиса, с которым страховая компания имеет договор. Вот почему, выбирая вариант страхования с ремонтом у «неофициалов», крайне желательно выяснить, какие СТОА обслуживают застрахованные автомобили. Далее по возможности стоит узнать мнение других страхователей о качестве сервиса на этих станциях техобслуживания.

Агрегатная страховая сумма

Агрегатная страховая сумма – совокупный объем выплат по договору КАСКО не может превысить оценочную стоимость автомобиля. Иными словами, выплата по каждому страховому случаю уменьшает оставшуюся страховую сумму на размер выплаченной компенсации.

Агрегатная страховая сумма – крайне противоречивый способ экономии на КАСКО, и многие страхователи впоследствии сильно жалеют, что выбрали именно этот вариант. Сама суть КАСКО – это обеспечение финансовой защищённости страхователя на случай повреждения или утраты автомобиля. Однако при страховании с агрегатной страховой суммой может сложиться крайне неблагоприятная ситуация, например:

- Автомобиль стоимостью 500 000 рублей попадает в серьёзную аварию, восстановительный ремонт оценивается в 200 000 рублей.

- Ремонт оплачивает страховая компания, после чего страховая сумма уменьшается на стоимость ремонта, т.е. на 200 000 рублей.

- Спустя два месяца автомобиль угоняют, и в таком случае страховщик выплатит лишь оставшиеся 300 000 рублей. Убыток страхователя (200 000 рублей) налицо.

КАСКО плюс другой вид страхования

Большинство компаний дают скидки клиентам при покупке КАСКО вместе с ОСАГО или другими страховками. Работает эта система предельно просто: необходимо одновременно купить полис гражданской ответственности водителя и застраховать автомобиль по КАСКО, а взамен можно рассчитывать на скидку порядка 5-15% на добровольный вид страхования. Иногда вместо скидки на автокаско страховщики предлагают бонусы в виде бесплатного полиса ДОСАГО, либо страховки для водителя и пассажиров от несчастного случая.

При покупке КАСКО также можно получить существенные скидки на другие виды страхования. Если автовладелец планирует вместе с автомобилем застраховать другое имущество, такое специальное предложение может оказаться весьма кстати. Среди прочих компаний подобные скидки предусмотрены в «Ингосстрахе».

Покупка КАСКО в интернете

На отечественном страховом рынке рассчитать КАСКО онлайн – не значит получить скидку. Отчасти это объясняется тем, что в России нельзя купить страховку полностью удалённо ввиду отсутствия системы электронных полисов. Возможно, в скором будущем ситуация начнёт меняться, но на сегодня скидки за интернет покупки страховых услуг дают лишь единичные страховщики. Рассчитать КАСКО онлайн со скидкой предлагают следующие компании:

- Либерти Страхование. Скидка 5%* даётся при покупке страховки через сайт компании.

- Интач. Здесь можно рассчитать стоимость КАСКО онлайн и получить скидку 10%*. При покупке вместе с ОСАГО скидка на КАСКО составит 20%*.

- ВТБ-Страхование. Предварительно рассчитав КАСКО онлайн, автовладелец получает скидку 5%* при последующей покупке полиса.

*Приведённые значения являются приблизительными, точные цифры необходимо уточнять в конкретной страховой компании. Рассчитать КАСКО с подобной скидкой можно лишь в некоторых регионах.

Важно заметить, что выгодно купить страховку в интернете возможно и без дополнительных скидок. Достаточно рассчитать КАСКО на калькуляторе онлайн, чтобы быстро сопоставить стоимость и условия страхования в разных компаниях. Такой метод нередко позволяет сэкономить не одну тысячу рублей без дополнительных скидок со стороны страховщика.

Переход из другой страховой компании

Многие страховщики пытаются переманить клиентов других компаний за счёт различных скидок. Обычно при переходе из одной страховой организации в другую можно сэкономить порядка 5-35%. Разумеется, с распростёртыми объятьями ждут далеко не всех автомобилистов, которые ранее страховались у конкурентов, а лишь тех, кто ездил «безубыточно». При этом получить справку о безубыточности в своей компании часто оказывается проблематично. Иногда на это уходят дни и даже недели, в течение которых авто остаётся незастрахованным.

Кроме того, страховые организации не слишком доверяют даже тем, кто ранее безубыточно страховался в другой компании. Часто для «перебежчиков» предусмотрена обязательная безусловная франшиза в размере 8-12 тысяч рублей или даже больше. Кроме того, за счёт скидок за безубыточность остаться в своей компании часто оказывается даже выгоднее, чем переходить в другую. В 2018 году поощрительные скидки за переход из другой страховой организации предлагают «Ингосстрах», «СОГАЗ», «Согласие» и другие.

Таблица 1. Простые способы экономии на КАСКО.

| Способ экономии | Экономия | Преимущества | Недостатки |

|---|---|---|---|

| Франшиза | 5-45% | Существенные скидки при большой франшизе |

Рассчитать стоимость КАСКО по спецпрограмме

Последние несколько лет страховые компании всё более активно пробуют новые страховые продукты эконом класса. Связано это с ростом конкуренции на рынке, а также с повышением спроса на подобные услуги со стороны страхователей. Иногда подобные спецпрограммы позволяют сэкономить до 50% или даже 70% стоимости полиса.

Рассчитать КАСКО на авто «за полцены»

Различные разновидности программ «50 на 50» можно найти у многих страховщиков, среди них наиболее распространёнными являются:

- Страхование по одному конкретному риску. Это может быть только угон автомобиля, только тотальное уничтожение ТС, только поджог, только противоправные действия третьих лиц и т.д. Подобный полис «показан» опытному, уверенному и аккуратному водителю, ведь только он в состоянии адекватно определить свои слабые стороны и выбрать нужный страховой риск. По такой программе можно рассчитать КАСКО в «Росгосстрахе», «Ингосстрахе» и других компаниях.

- Страхование со скидкой 50% до страхового случая. Прежде чем получить страховую выплату по страховому событию автовладелец должен доплатить оставшиеся 50% стоимости полиса. Иногда страхователь просто получает возмещение за вычетом доплаты за полис. Некоторые страховщики позволяют водителям самостоятельно выбирать, заявлять о страховом событии или нет. Дело в том, что иногда гораздо выгоднее самостоятельно оплатить восстановительный ремонт, чем доплачивать 50% стоимости страховки. Такую опцию предлагают «АльфаСтрахование» и некоторые другие компании.

- Некоторые варианты «КАСКО за полцены» предполагают обычное страховое покрытие и не требуют доплаты второй половины стоимости полиса при наступлении страхового события. Однако по такой страховке компания возмещает лишь 50% стоимости восстановительного ремонта. Такой вид страхования также рекомендуется опытным водителям, приверженцам аккуратного стиля вождения.

Всё больше компаний предлагают «КАСКО за полцены» каждый год, что лишний раз подчёркивает рост популярности эконом вариантов КАСКО среди россиян. Данный страховой продукт предлагают многие компании, включая «АльфаСтрахование», «Ингосстрах», «Росгосстрах», «Зетта Страхование» (бывшая СК «Цюрих»), «ЭРГО» и «Согласие». Рассчитать КАСКО за полцены можно и в некоторых региональных компаниях.

КАСКО до страхового случая

Относительно новый вариант КАСКО – страхование только до первого, второго или третьего страхового случая в течение года. Возможны различные варианты экономии по таким программам: всё зависит от конкретного страховщика и условий страхования.

Экономия может составить порядка 5-25% в зависимости от выбранной компании и оговорённого количества страховых случаев в течение года.

Подобные программы предлагают следующие СК: «Интач», «Согласие» и другие. Существуют и другие вариации данного страхового продукта. Например, при расчёте КАСКО в «Ингосстрахе» можно установить франшизу со второго страхового случая, причём автовладелец может самостоятельно выбрать её размер (от 5% до 80% от оценочной стоимости автомобиля).

КАСКО с ограниченным пробегом

Довольно интересный вариант страхования КАСКО для водителей, которые используют свой автомобиль достаточно редко. Годовое ограничение пробега по таким договорам обычно составляет 5-20 тысяч км. Самое главное, покупая такой продукт, страхователь ничем не рискует: в случае превышения лимита он может просто «вернуть» страховщику предоставленную ранее скидку и снять все ограничения по пробегу.

Стоит сразу оговориться, что «скрутить» счётчик пробега, чтобы вписаться в лимит, не получится. Обязательным условием страхования с ограниченным пробегом является предоставление ТС страховщику на осмотр по окончании действия договора. В ходе такой экспертизы «скрученные» километры обязательно обнаружат, а нарушителя будут ждать разнообразные санкции. Подобную программу страхования КАСКО предлагает «АльфаСтрахование».

Малоизвестные способы экономии на КАСКО

Существует также ряд менее известных страховых продуктов с весомой скидкой. Подробности ниже.

Рассчитать КАСКО от «Угона»

Большинство компаний на российском рынке предлагают «частичное» КАСКО от «угона и тотала». По такой страховке для всех других страховых событий (кроме хищения и конструктивной гибели авто) предусмотрена безусловная франшиза в размере 70-90% стоимости автомобиля. Такие программы сулят скидку на страховку вплоть до 50%, а иногда и больше. Найти вариант страхования от «угона и тотала» не составит большого труда, например, рассчитать КАСКО в «ВСК», «Ренессансе», «Росгосстрахе» и «Югории» можно именно на таких условиях.

Однако некоторые автовладельцы даже такую экономию считают недостаточной. Уверенные в своих силах водители, не нарушающие правила дорожного движения, нередко предпочитают страховаться только по риску «угон».

В зависимости от модели страхуемого автомобиля рассчитать стоимость КАСКО «от хищения» нередко можно с экономией до 70%.

Причём судя по статистике число желающих уберечь своё авто от угонщиков год от года растёт, о чем свидетельствует рост предложений со стороны страховщиков. Ещё недавно такой продукт на российском рынке попросту отсутствовал, а сегодня «противоугонное» КАСКО можно рассчитать в «РЕСО-Гарантии», «Интач», «Зетта Страховании» (бывшая СК «Цюрих») и других компаниях.

КАСКО выходного дня

На заре ОСАГО в страховых кругах активно обсуждалась идея внедрения «ОСАГО на выходной», когда полис действует только в выходные и праздничные дни. Тогда от этой идеи было решено отказаться, однако это не помешало некоторым страховщикам внедрить схожий продукт в добровольном страховании автомобиля. Подобные программы давно пользуются достаточно серьёзной популярностью в развитых странах, где граждане уделяют больше внимания проблемам экологии и стремятся экономить на транспортных расходах.

В России подобный продукт может заинтересовать прежде всего тех, кто предпочитает добираться до работы на общественном транспорте, а личным авто пользуется только в выходные или праздники. При этом страховая защита от угона чаще всего действует в любой день недели, включая будние. Полис выходного дня можно купить с большой скидкой (до 50%). На сегодня это не самый распространённый страховой продукт на отечественном рынке – подобные страховки продают компании «НАСКО», «Согласие», «Энергогарант» и другие.

Сезонное КАСКО

Компании предлагают данный страховой продукт по большей части дачникам, которые активно пользуются автомобилем только в течение дачного сезона. Соответственно, такой договор, как правило, действует на протяжении половины календарного года – с мая по ноябрь. Рассчитать страховку КАСКО по такой программе можно с весомой скидкой (до 30-50%). Однако если автомобиль остаётся застрахован по риску «угон» в «несезонные» месяцы, экономия будет несколько меньше. На сегодняшний день рассчитать полис КАСКО «на дачный сезон» можно в менее крупных компаниях, в частности в «ОСК», «Энергогаранте» и других. Разумеется, прочие страховщики также страхуют авто на период меньше года, правда, экономия в таком случае обычно несколько меньше, чем по спецпредложению.

Таблица 2. Спецпрограммы КАСКО.

| Способ экономии | Экономия | Преимущества | Недостатки |

|---|---|---|---|

| КАСКО «50 на 50» | 50% | Большая скидка |

Рассчитать КАСКО на автомобиль из салона

При покупке нового автомобиля в салоне часто можно приобрести КАСКО на крайне выгодных условиях. В данном случае речь исключительно о специальных договорённостях между конкретной страховой компанией и автосалоном. Страховщику выгодно иметь эксклюзивное право продажи страховок на автомобили, реализуемые через официального дилера. Кроме того, по таким полисам предусмотрен ремонт исключительно на СТОА салона, что позволяет на полную «загружать» сервис за счёт ремонта застрахованных авто.

Выгодна такая страховка и покупателю автомобиля: он может приобрести относительно дешёвое КАСКО и при этом в случае чего ремонтировать машину на официальном сервисе. При этом качество ремонта на таких СТОА, как правило, крайне высоко. Разумеется, далеко не все официальные дилеры имеют подобные специальные соглашения со страховщиками. Поэтому требовать у дилера «специальное» выгодное КАСКО при покупке нового автомобиля не стоит. А вот поинтересоваться о наличии подобных программ лишним не будет. С другой стороны автосалоны крайне заинтересованы застраховать продаваемую машину в «нужной» компании. Поэтому можно не сомневаться, что покупателя обязательно проинформируют о специальных программах страхования по КАСКО.

К сожалению, подобные выгодные страховки сих пор доступны далеко не во всех автосалонах Москвы и Санкт-Петербурга (СПб), что уж говорить о регионах. Если в крупных областных центрах, например, в Екатеринбурге, Казани, Красноярске, Нижнем Новгороде, Самаре, Уфе или Саратове, такие программы ещё встречаются, то в населённых пунктах с числом жителей менее миллиона человек ситуация выглядит несколько иначе.

В небольших городах Поволжья, Урала и Сибири договорённости о тесном сотрудничестве между салоном и СК нередко имеют «панибратский» характер. Говоря простым языком, владелец салона зачастую является близким знакомым главы регионального представительства федерального страховщика или владельца небольшой местной СК. Благодаря этим связям страховая организация заключает эксклюзивное соглашение с автодилером по страховому обеспечению реализуемых машин. При этом далеко не все региональные компании в состоянии обеспечить качество сервиса хотя бы на уровне крупнейших игроков российского страхового рынка. В итоге иногда целесообразнее отказаться от покупки «выгодной» страховки по спецпредложению, чтобы избежать серьёзных сложностей в случае наступления страхового события. О том, какие порой возникают проблемы у страхователей можно в специальном разделе нашего сайта о КАСКО.

- Cпособы экономии на КАСКО

- Рассчитать стоимость КАСКО по спецпрограмме

- Малоизвестные способы экономии на КАСКО

- Рассчитать КАСКО на автомобиль из салона

Что такое КАСКО и ОСАГО, простым языком

Вы страхуете свой автомобиль от любых неприятностей, которые могут возникнуть на дороге и во время стоянки.

Простым языком страховка КАСКО это:

- У Вас угнали автомобиль, страховая компания выплатит Вам стоимость автомобиля.

- Вы попали в аварию, страховая компания отремонтирует Вам повреждённый автомобиль.

- Вы не справились с управлением и съехали в канаву, страховая компания отремонтирует Ваш автомобиль.

- На Ваш автомобиль упал лёд с крыши, страховая компания отремонтирует.

- На стоянке у Вас украли зеркало или поцарапали машину, страховая компания отремонтирует Ваш автомобиль.

- Камень на дороге разбил Вам стекло или треснула фара, страховая компания отремонтирует Ваш автомобиль.

- И т.д.

Преимущества КАСКО

- Вы заплатили один раз страховой компании, и целый год она платит за Вас.

- В случае аварии на дороге, НЕ ВАЖНО, виноваты Вы или нет.

- Купив страховку КАСКО, Вы получаете ощущение защищённости и спокойствия.

Недостатки КАСКО

- Очень дорогая стоимость страховки для наиболее популярных автомобилей.

- Страховые компании не хотят страховать «старые» (более 3-х лет) автомобили.

- Необходимо фиксировать каждый страховой случай в полиции или ГИБДД, получать подтверждающие справки.

- Страховые компании нередко затягивают выплаты в случае угона и долго согласовывают с ремонтной организацией стоимость ремонта.

КАСКО покупают те, кто не хочет иметь никаких проблем. КАСКО — это ремонт страховой компанией Вашего автомобиля в любом случае (даже если Вы — виновник аварии, или сами повредили Вашу машину без ДТП). КАСКО — это компенсация стоимости автомобиля в случае его угона или полного уничтожения.

Что такое франшиза по КАСКО?

Франшиза по страховке КАСКО это некая величина нанесённого Вам ущерба, которую не платит страховая компания по каждому страховому случаю.

Например: При заключении договора КАСКО, Вы оговорили франшизу 10000 рублей.

Соответственно если Вы попали в ДТП и стоимость ремонта 53000 рублей, то 43000 рублей за Вас заплатит страховая компания, а 10000 платите Вы.

Что дает Вам франшиза по КАСКО?

Франшиза по КАСКО делает сам договор КАСКО более дешёвым, чем больше размер франшизы, тем меньше стоимость договора КАСКО.

Сколько стоит КАСКО?

КАСКО — это дорогое «удовольствие». Стоимость КАСКО определяется каждой страховой компанией самостоятельно. Страховые компании независимо ни от чего устанавливают каждая свою тарифную сетку. Также страховая компания вправе отказать Вам в заключении договора, если Вами не выполнены какие-то обязательные требования — например, на автомобиле установлено недостаточно охранного оборудования или у Вас старый автомобиль. Страховая компания также в договоре определяет способ компенсации — перечисление в Ваш адрес наличных денег или же постановка Вашего автомобиля на ремонт на СТО.

Что делать, если Ваша страховая компания — развалилась?

Этот момент нужно продумывать заранее, так как РСА не несет ответственности по КАСКО. Необходимо покупать КАСКО в надежной, проверенной и хорошо себя зарекомендовавшей страховой компании. То есть ориентироваться не только на стоимость страховки.

Если же все-таки это произошло и страховая компания развалилась, то вопрос теоретически можно решить только через судебные органы. На практике, к сожалению, эти случаи — редки.

ОСАГО

ОСАГО — Обязательное Страхование Автогражданской Ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

polis osago1

Простым языком полис ОСАГО это:

Покупая полис ОСАГО Вы страхуете себя от следующей ситуации: Вы по неосторожности попали в ДТП, Вас признали виновным, Вы разбили дорогую машину, в этом случае по полису ОСАГО страховая компания заплатит деньги пострадавшему за Вас. А Вы ничего платить не будете.

Страховым случаем признается причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда жизни, здоровью или имуществу потерпевшего, которое влечет за собой обязанность страховщика произвести страховую выплату. Сложно? Очень! Каждый из нас задает себе вопрос — «Почему не объяснить все человеческим языком? Почему законотворцы, как врачи, которые пишут «нижняя конечность» вместо — простого и всем понятного «нога», пичкают нас массой ненужных и непонятных терминов? Да потому что, за витиеватыми и запутанными предложениями скрывается масса «подводных камней», о которых, как и врачи, они не торопятся информировать нас с Вами.

Большинство современных людей, в том числе и, как это не парадоксально, автомобилистов, не имеют представления о таких уже сегодня будничных понятиях, как страховка в целом и ОСАГО и КАСКО в частности. Именно поэтому было принято решение о написании данной статьи. Начнем по порядку.

Что такое ОСАГО?

ОСАГО — это действительно Обязательное Страхование Автогражданской Ответственности. Вот это не завуалированная формулировка. В эти четыре слова вложен смысл всего понятия в целом. То есть — покупая страховку ОСАГО, Вы защищаете себя от больших проблем в случае, если в произошедшем с Вами ДТП виноваты именно Вы. В данном случае за нанесенный Вами ущерб, вместо Вас расплатится страховая компания, у которой Вы купили полис. В случае прямо противоположной ситуации, если разбили Вашу машину, Вам оплатит ремонт страховая компания того человека, кто въехал в Вас.

Подводя итог сказанному, можно сказать, что покупая страховку ОСАГО, Вы страхуете не свою машину, а себя, то есть свои собственные деньги. Проще говоря — въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете. Существует третий вариант, так называемая «обоюдка» (в аварии виновны оба водителя). В этом случае, размер выплаты определяется соотношением степени ответственности и реальной суммой ущерба. Как правило, при «обоюдке» страховые компании выплачивают каждому из двух участников ДТП 50% нанесённого ущерба. Некоторые дела затягиваются и заканчиваются в суде, где и определяется степень ответственности каждого участника ДТП.

Сколько стоит ОСАГО?

Забегая вперед скажем сразу, что стоимость ОСАГО везде одинакова! Не важно в какой страховой компании Вы будете страховаться — в «крутой» или «за углом» (к сожалению, такие компании еще имеют место в нашем городе). Поскольку автострахование ОСАГО воплощено в жизнь в соответствии с законодательством РФ, то и тарифы также разработаны Правительством нашей страны. К слову хочу добавить, что аналогичная практика существует во всех цивилизованных странах мира, а не является «кознями» только нашего государства. Возвращаясь к тарифу, хочу пояснить, что цена страховки ОСАГО складывается из нескольких показателей:

- Тип транспортного средства — грузовое или легковое, физическое или юридическое лицо является собственником и т. д.

- Территориальная привязка. В каждом регионе страны существует свой тариф, также установленным законом об ОСАГО.

- Опыт страхователя (то есть Ваш опыт). Опыт складывается из возраста и количества лет, которых Вы управляете машиной.

А также ряд других показателей. Учитывается насколько мощная у Вас машина, на какой срок Вы страхуете свою ответственность, а ещё были ли у Вас до этого аварии и кто был виновником. Справедливости ради, надо добавить, что в случае, если Вы за прошедший год никого не разбили, то есть, как говорят страховщики, Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку. Правда, если Вы купите новую машину, страховщик (даже тот же самый) не вспомнит про Вашу «безупречную» репутацию и все начнется заново. Но, никто не говорил, что закон об ОСАГО — безупречен.

Как производится выплата по ОСАГО, если Вы виноваты в аварии?

В случае, если Вы являетесь виновником аварии, расчёт производится следующим образом — потерпевший в аварии обращается в страховую компанию и она вместо Вас оплачивает ему ремонт автомобиля, предварительно оценив сумму ущерба. Вы свой автомобиль ремонтируете за свой счёт.

Как производится выплата, если Вы не виноваты в аварии?

В случае, если Вы не являетесь виновником аварии, расчёт производится следующим образом — Вы обращаетесь в страховую компанию и она, оценив сумму ущерба, производит Вам выплату.

При этом существует две оговорки:

- Сумма ущерба будет рассчитываться с учетом износа Вашего автомобиля, то есть чем старше автомобиль, тем больше износ. Износ рассчитывается в процентном соотношении по стандартной формуле, учитывающей возраст и пробег автомобиля.

- По закону, максимальная выплата по ОСАГО составляет сумму в размере: 400 000 рублей. То есть, если стоимость восстановления Вашего автомобиля составляет сумму более 400 000 руб., то разницу между фактической стоимостью и 400 000 руб., Вы вправе взыскивать с виновника в аварии через суд.

Что такое «прямое урегулирование» по ОСАГО?

Прямое урегулирование убытков это ситуация, в которой пострадавшему в ДТП необходимо обращаться за выплатой в свою страховую компанию.

Необходимые условия для прямого урегулирования убытков:

- В аварии участвует два транспортных средства.

- В аварии нет пострадавших (нет ущерба здоровью).

- У обоих участников ДТП есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в страховую компанию виновника.

Что делать, если страховая компания — развалилась?

В случае, если страховая компания виновника аварии находится в стадии банкротства, или у неё отозвана лицензия, или же она уже вообще прекратила свое существование, Вы вправе обратиться: либо в РСА (Российский Союз Автостраховщиков), который отвечает по обязательствам страховых компаний, не имеющих возможность осуществлять выплаты по ОСАГО. Либо в судебные органы с иском о возмещении ущерба против виновника аварии.

Что было бы, если никто не придумал ОСАГО?

Если бы никто не придумал ОСАГО, то о решении вопросов цивилизованными методами не могло бы быть и речи. В настоящий момент решение всех конфликтных вопросов регламентируется законодательством РФ.

КАСКО и ОСАГО

Покупая новый или подержанный автомобиль, необходимо позаботится о его страховании. Есть 2 вида такого страхования: КАСКО – добровольное, и обязательное — ОСАГО. И тут возникает вопрос о том, какой из этих полисов приобретать и для чего они нужны. Главное, что должен помнить каждый водитель, это то, что дорога всегда опасна, и никто не сможет гарантировать полную безопасность на ней. Что выбрать КАСКО и ОСАГО? В чем разница между ними? Есть ли эта разница на самом деле? В этом нам сегодня и предстоит разобраться.

Что такое КАСКО?

Это система комплексного страхования транспортных средств. Она предусматривает множество ситуаций, в которые может попасть автомобиль. Все условия страхования абсолютно понятны и просты, к тому же некоторые компании вместе с полисом КАСКО предлагают ряд дополнительных услуг. К ним относится, например, ремонт фар и стекла без справки из ГИБДД. При заключении договора по данному виду страхования не редко предоставляются скидки и подарки. Данная система страхования не обязательна, и является полностью добровольной.

По закону данная система страхования не может быть обязательной ни при каких обстоятельствах. Нередко банки предлагают КАСКО, как обязательную страховую систему при оформлении кредита на автомобиль. Это инициатива банков, заключивших договора со страховыми компаниями, и она не считается законной. КАСКО – страхование, которое проводится только по желанию автолюбителя.

Что такое ОСАГО?

Эта система страхования является обязательной для всех пользователей автотранспортом. Все компании, предлагающие такие полисы, предоставляют одинаковые условия. Эта страховка направлена не только на автогражданскую ответственность. То есть компания-страховщик берет на себя обязательства по оплате компенсаций другому водителю в случае, если вы повредите его транспортное средство. Также компания, предоставляющая ОСАГО, берет на себя ответственность за принесённый вред здоровью участникам ДТП. Но в данном случае, если транспортное средство застрахованного водителя будет повреждено, ремонт будет осуществляться исключительно на его средства, а не за счет страховой компании.

Стоит отметить, что данная система страхования имеет определенные лимиты. Так, например, потерпевшая сторона максимум может получить до 120 000 рублей, в случае, если не был причинён вред здоровью. В случае ДТП с телесными повреждениями сумма страховки может быть больше.

Основные отличия

Давайте рассмотрим, что такое КАСКО и ОСАГО простым языком, и какие они имеют отличия. Главное отличие – это процесс оформления. КАСКО оформляется только на автомобиль, а полис обязательного страхования ОСАГО дает гарантию получения денежных средств водителю поврежденного вами автотранспортного средства другого водителя. Еще одной отличительной чертой является стоимость самого страхового полиса. Полис КАСКО постоянно меняется в своей цене. Это зависит от различных обстоятельств и полностью зависит от владельцев страховых компаний. Относительно ОСАГО все проще: этот полис имеет фиксированную цену. Цена может колебаться в зависимости от таких факторов, как:

- Мощность транспортного средства.

- Территории его использования.

- Стажа водителя.

По большому счету обе эти системы нельзя сравнивать, они имеют разное назначение несмотря на то, что связаны с транспортом. Именно поэтому в большинстве случаев автолюбители приобретают оба страховых полиса, и это самое верное решение. Это позволит не только застраховать автомобиль от ДТП, но и даст возможность сэкономить на мелком ремонте. Самым важным является правильный подход к выбору страховой компании с оптимальными условиями сделки. Вот и ответ на вопрос, в чем разница между КАСКО и ОСАГО, который мы так искали.

По какому принципу рассчитывается страховка?

Такие расчеты производятся в компаниях, занимающихся страхованием. Но их можно сделать и самостоятельно с помощью онлайн-калькуляторов. При этом должно учитываться много показателей:

- Количество пользователей автомобилем.

- Модель и марка машины.

- Возраст и стаж водителя.

На самом деле таких характеристик много, и просчитать их самостоятельно сложно. Поэтому многие водители и страховые компании тоже пользуются онлайн калькуляторами. При этом будет неплохо изучить все условия компаний, предоставляющих свои услуги: возможно на данный момент в некоторых из них действуют системы скидок.

Выплаты по КАСКО

КАСКО полностью ограждает автолюбителя от рисков, возникающих при движении. Если автомобиль будет поврежден в ДТП, то полис возместит все убытки по ремонту машины. Помимо этого, страховка позволяет получить компенсацию в таких случаях, как:

- Повреждение авто животными или детьми.

- Падение на крышу машины предмета.

- Повреждение пи пожаре.

- Угон.

- Похищение отдельных комплектующих авто.

Выплаты по ОСАГО

Компенсация в данной системе страхования выплачивается пострадавшей стороне. Максимальная выплата регулируется российским законодательством. Полис ОСАГО не компенсирует вред здоровью или убытки, причинённые автомобилю виноватой в ДТП стороне. В этом и есть основное отличие КАСКО от ОСАГО. Максимальный размер выплат по данной системе страхования на данный момент выглядит следующим образом: выплачивается не более 500 000 рублей при причинении вреда здоровью или жизни; 400 00 рублей может получить каждый потерпевший за поврежденное авто.

Если потерпевший скончался на месте аварии, то в соответствии с правилами ОСАГО п.49 положенную за него сумму получат лица, имеющие на это право. Она будет составлять не более 135 000 рублей. Также те, кто понесет расходы на погребение потерпевшего, получат компенсацию в размере 25 000 рублей. Есть и другие особенности, связанные с выплатами, которые вы можете изучить в договоре при оформлении страхования.

Подведем итоги

Итак, теперь становится полностью понятно, чем отличается КАСКО от ОСАГО. Подведя итоги, скажем, что каждая из них поможет вам в сложных ситуациях на дороге и избавит от множества проблем. Поэтому не стоит пренебрегать ими, и самым лучшем решением для каждого автолюбителя будет приобретение обоих полисов сразу. Только так можно полностью обезопасить свои поездки.

Нажмите, чтобы запомнить нас, спасибо

Наши услуги

- ДТП

- ВОЗВРАТ ПРАВ

- СТРАХОВЫЕ СПОРЫ

- СПОРЫ С АВТОСАЛОНАМИ

- ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ

- ПОМОЩЬ В ВЫБОРЕ АВТО

- ЮРИДИЧЕСКИЙ АУТСОРСИНГ

- ПРОДАЖА КАСКО И ОСАГО

- ЭКСПЕРТИЗА и ОЦЕНКА

- АВТОАДВОКАТ

- КУПИТЬ ЮРИДИЧЕСКИЙ БИЗНЕС

- ОБРАЗЦЫ ДОКУМЕНТОВ БЕСПЛАТНО

- СТАТЬИ

- – Автомобильные права и их категории

- – Авто с дефектами

- – Постановление правительства о технически сложных товарах

- – Перечень товаров длительного пользования

- – Как вернуть автомобиль автосалону

- – Франшиза в страховании

- – Самостоятельное возмещение ущерба со страховой

- – Отказ по КАСКО

- – Штраф за пересечение сплошной линии

- – Штраф за превышение скорости

- – Права потребителей при возврате товара

- – Страховые споры

- – Какую страховую компанию выбрать и почему

- – Надо ли страховать автомобиль

- – Милицейский беспредел на Рублевке.

- – Про гарантию авто — гарантийное обслуживание

- – Мошенничество автосалона — дело Фокина Н.Т.

- – Интернет и право – ненадлежащее исполнение обязательств СЕО компанией

- – Что ломается в автомобиле KIA, гарантийный ремонт КИА

- – Сроки гарантийного ремонта автомобиля

- – Официальные дилеры и автомобильные сети — оценка рынка автомобильного сегмента

- – Юридическая помощь женщинам на дороге

- – Биография адвоката Воронина Андрея Павловича

- – Юридический семинар для сотрудников автосалонов

- – Таблица недостатков автомобилей

- – Брак литого диска автомобиля Ниссан Жук

- – Автоюрист

- – Сломался БМВ

- – Приобретение не растаможенного автомобиля

- – Проблемные автомобили

- – Обман в автосалонах

- – Схемы обмана в автосалонах

- – Обман при покупке автомобиля в автосалоне

- – Обманул автосалон: что делать и куда обращаться

- – Покупка автомобиля с перебитыми номерами (автомобиль перебитый)

- – Тренинги для персонала автосалонов

- – Жалоба в прокуратуру на автосалон

- – Жалоба в Роспотребнадзор на автосалон

- – Жалоба на автосалон

- – Заявление на автосалон

- – Отзывы

- – Изменения в законе об ОСАГО

- – Вернуть деньги за автомобиль

- – Вернуть неисправную машину

- – Брошенный автомобиль

- – Коробка передач ДСГ7

- – Автомобили стали дороже – в стране кризис

- – Вернуть новую машину автосалону

- – Недействительный полис ОСАГО или КАСКО

- – Как вернуть продавцу бракованный автомобиль?

- – Разрешена ли тонировка передних стекол

- – Штраф за езду без детского кресла

- – Правила освидетельствования на состояние алкогольного опьянения

- – Права водителя и условия их получения

- – Штраф за езду по трамвайным путям

- – Техосмотр нового автомобиля

- – Подменный автомобиль на время ремонта по гарантии

- – Как восстановить ПТС

- – Штраф за проезд на красный свет

- – Как пристегнуть детское автокресло в машине

- – Обгон на ЖД переезде

- – Зона действия знака «Остановка запрещена»

- – Криминалистическая экспертиза автомобиля

- – КАСКО и ОСАГО

- – Завершение обгона на сплошной

- – Возврат прав по амнистии

- – Что делать если страховая не платит по ОСАГО

- – Правила страхования КАСКО и ОСАГО

- – Если есть КАСКО нужно ли ОСАГО?

- – Лишение прав за алкогольное опьянение

- – Порядок возмещения ущерба при дтп по ОСАГО

- – Возврат прав через половину срока лишения

- – Ответственность за езду без ОСАГО

- – Про лишение водительских прав

- – Если страховая мало выплатила

- – Наказание за оставление места ДТП

- – О защите прав потребителей — действующая редакция

- – Управление автомобилем без прав

- – Где и как получить международные права

- – Штраф за движение по встречной полосе

- – Налог на лошадиные силы

- – Как составить претензию на возврат денег

- – Как оспорить штраф за парковку

- – Куда жаловаться на страховую компанию

- – Возможен ли возврат налога при покупке автомобиля в автосалоне?

- – Документы для замены водительского удостоверения

- – Как правильно выбрать легковой автомобиль

- – Каким бизнесом заняться?

- – Какие условия заключения договора стоит указать при составлении документа

- – Брокеры-мошенники. Как вернуть свои деньги

- – Как заработать деньги на криптовалюте новичку

Калькулятор КАСКО

Расчет является предварительным. Наш менеджер свяжется с Вами и уточнит все детали. После уточнения цена может измениться в лучшую сторону.

Укажите сумму франшизы, если хотите рассчитать стоимость полиса КАСКО с её учетом. Если хотите расчитать стоимость полиса КАСКО без франшизы, то ничего не указывайте в этом блоке.

Автомобиль:

Страхуемый риск:

Формат выплаты:

Противоугонная система:

Возраст — , стаж — , пол — , в браке — , дети —

Мультидрайв

Минимальный возраст: лет

Минимальный стаж: лет

Вы выбрали:

Как купить КАСКО?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

Что влияет на стоимость Каско?

Страхование Каско защищает владельца транспортного средства от финансовых и моральных проблем при угоне, хищении отдельных запчастей и деталей, нанесении ущерба иным путем. Однако с каждым годом цена полиса в Москве и не только возрастает и бьет по карману. С чем это связано, и как снизить стоимость страховки? Ответить на второй вопрос помогает калькулятор КАСКО. Если правильно ввести данные, сумма будет вполне приемлемой.

Евгений Михайлович

Я оформил полис прямо на сайте. Ни с кем не говорил. Быстро ввел всю информацию и получил расчет, причем данные по моей машине нашлись автоматически, а я только номер своей машины вбил. «До чего дошел прогресс!»

Ольга

Довольна страховкой КАСКО от Элемента. Все детали были понятно объяснены. Рекомендую!

Прочитайте отзывы о нас в интернете:

От чего защищает КАСКО

Неизвестное лицо повредило автомобиль

Автомобиль угнан

Автомобиль пострадал в результате погодных явлений

Невозможно установить виновника ДТПОт чего зависит стоимость полиса?

Как правило, базовый тариф Kasko составляет 5-10% от рыночной стоимости авто. Но на итоговую цену полиса также влияют:

- Возраст и водительский стаж. Если водителю не исполнилось 21 года, придется платить больше. Впрочем, как и после 65 лет.

- Год выпуска ТС. Чем старше машина, тем выше цена Каско.

- Марка, модель и класс авто.

- Оснащение противоугонной сигнализацией.

- Франшиза.

Есть и другие факторы, которые влияют на удорожание Каско: машина куплена в кредит, внесение других водителей в страховку, дополнительные услуги.

Посчитать самостоятельно, во сколько все это обойдется, тяжело. Быстрее и проще использовать наш калькулятор стоимости КАСКО. Заполните все поля формы, и программа в течение 2-3 минут выдаст информацию о предложениях разных страховых компаний.

почему выбирают elemins.ru

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

В прошлом году мы застраховали:

Легковых автомобилей

Грузовых автомобилей

Спецтехники

Как можно сэкономить?

Удешевить Каско можно так:

- Оформляйте полис только на одного водителя. Желательно, чтобы его возраст составлял 22-64 года.

- Откажитесь от дополнительных услуг, если считаете, что обойдетесь без них. Или заключите договор неполного страхования, включающий только ущерб.

- Установите противоугонную систему.

- Оформите франшизу – сумму, которая не подлежит возмещению при наступлении страхового события. Чем она больше, тем дешевле страховка.

- Заключайте договор страхования весной или осенью, когда наблюдается снижение цен из-за активности продаж авто.

Разница видна наглядно, если вводить в онлайн калькулятор страховки Каско разные данные о водителе, параметры автомобиля и пр.

Работа с калькулятором на сайте агентства «Элемент»

Пользоваться нашим online-калькулятором Каско просто – внесите сведения о машине и нажмите кнопку рассчитать. Программой можно пользоваться анонимно, отказавшись от указания личных данных (номера телефона и адреса электронной почты). Это никак не влияет на актуальность информации по разным страховщикам Москвы или других городов.

ДЛЯ ОФОРМЛЕНИЯ ЭЛЕКТРОННОГО ПОЛИСА ВАМ ПОТРЕБУЕТСЯ:

Паспорт транспортного средства

- Примерную стоимость полиса Каско в популярных страховых компаниях.

- Сведения о надежности и платежеспособности.

- Условия заключения договора.

- Специальные предложения.

- Акции и скидки.

Наши официальные партнеры:

ic_keyboard_arrow_left_24px

Хотите знать, сколько стоит Каско на машину в нашей компании? Воспользуйтесь бесплатной услугой «Подробная заявка». Менеджеры сделают расчет по введенным параметрам и предоставят ответ по указанным контактам. Сравните результаты и сделайте правильный вывод.

Мы желаем, чтобы вы были финансово защищены от всех невзгод, связанных с автомобилями. Поэтому у нас есть специальное предложение, от которого вы не сможете отказаться! Все подробности по телефону, звоните!

Что такое франшиза?

Говоря простым языком, франшиза это часть убытка, за которую страховая компания не несёт ответсвенности, но наличие франшизы помогает сделать стоимость полиса дешевле.

Существует два основных вида франшизы — Условная и Безусловная. Сейчас в КАСКО все страховщики используют Безусловную.

Итак, пример Безусловной франшизы. Допустим, вы выбрали франшизу в размере 10 000 рублей — это означает что при наступлении страхового случая, перед направлением транспортного средства на ремонт, вам надо будет оплатить в страховую компанию 10 000 рублей. А если ущерб составляет меньше 10 000 рублей, то имеет смысл самому отремонтировать автомобиль без обращения в страховую компанию.

При Условной франшизе всё проще (на примере тех же 10 000 рублей) — если ущерб не превышает 10 000 рублей, вы не обращаетесь за возмещением в страховую компанию, если превышает — то страховая компания несет ответственность в полном объеме.

Возможно ли оформить КАСКО на несколько месяцев?

Да, возможно! Можно оформить КАСКО и на несколько месяцев. В некоторых страховых компаниях мы сможем застраховать вас даже помесячно. Но хотим предупредить, что если оформить полис на год и разделить оплаченную вами стоимость на 12 месяцев, то стоимость месяца будет дешевле, нежели при рассрочке.

Что делать при наступлении страхового случая?

- Убедиться, что никто не пострадал, а если же пострадал, то вызвать скорую помощь и полицию по короткому номеру 112

- Не убирать ТС с места ДТП, а если оно мешает движению общественного транспорта, то предварительно снять видео и фото места ДТП с разных ракурсов, чтобы была видна дорожная разметка, положение транспортных средств относительно друг друга и дороги, а также относительно прилегающей инфраструктуры.

- Позвонить по короткому номеру 112 и сообщить оператору о происшествии и вызвать на место ДТП сотрудников ДПС или иные уполномоченные службы.

- Получить у сотрудников ДПС или иной уполномоченной службы протокол или постановление об административном правонарушении или же отказ в возбуждении дела. Именно этот документ теперь и является основным для страховой компании, справку о ДТП теперь не выдают.

- Позвонить в свою страховую компанию и уведомить о наступлении страхового случая. Оператор страхвой компании также проконсультирует о дальнейших действиях.

Сколько водителей можно вписать в полис?

В законе нет четких указаний по максимально возможному количеству водителей. Если все данные не помещаются в бланк полиса, страховая компания оформит приложение с полным списком. Вариант поименного указания не всегда выгоден. Если водителей больше 10, удобнее оформить КАСКО без ограничений — компенсация ущерба производится независимо от того, кто управлял автомобилем в момент ДТП.

Можно ли купить КАСКО, если автомобиль еще не поставлен на учет?

Если Вы решили приобрести полис каско до постановки на учет, необходимо взять во внимание тот факт, что в данном случае страховая компания не покрывает риски, связанные с угоном или хищением транспортного средства. Таким образом, компенсации при наступлении страхового случая «угон» будут выплачены лишь после регистрации автомобиля. Соответственно в данном случае нет возможности приобрести расширенный полис каско, без номеров транспортное средство может быть застраховано лишь от нанесения ущерба.