Как погасить ипотеку быстрее

Ипотечный кредит – единственный способ купить жильё для большинства граждан нашей страны, но и он имеет свои недостатки. Вместе с радостью от нового дома или квартиры заёмщику достаётся груз финансовой ответственности, от которого он старается избавиться. Как быстро расплатиться с ипотекой, расскажем в статье.

Поделиться

Преимущества и недостатки ипотечного кредита

У ипотеки много сторонников и противников. Наиболее яркие минусы займа под залог недвижимости:

- Необходимость платить годами. Длительный срок кредитования вынуждает заёмщика экономить более 10 лет, что сильно сказывается на качестве жизни. С психологической точки зрения многолетнее обязательство для многих приравнивается к рабству.

- Высокая ставка. Процент по ипотеке в России минимум в два раза выше, чем в странах Европы. Высокая ставка означает значительную переплату по кредиту. К концу срока она, как правило, соизмерима со стоимостью приобретённых квадратных метров.

- Риск потери недвижимости. Пока ипотека не закрыта, клиент не может стать полноправным владельцем жилья. При возникновении задолженности банк имеет право обратится в суд и реализовать квартиру для погашения долга.

- Сложно получить. Чтобы оформить заём, нужно учесть множество формальностей и требований банка, которые касаются клиента и недвижимости. Процедура занимает много времени и требует денежных затрат. Важная роль отводится и кредитной истории клиента.

- Дополнительные расходы. Страховка, оценка недвижимости и другие расходы увеличивают стоимость ипотеки.

Помимо недостатков банковского продукта есть и преимущества.

- Возможность жить в своей квартире. Вечно снимать жильё не выгодно, а ипотека даёт возможность вкладывать в собственные метры. Другой вариант приобретения недвижимости – накопления – трудно реализуем, поскольку деньги могут обесцениться, а откладывать крупные суммы для быстрого накопления вряд ли получится.

- Своевременность. Если в этот момент ставка по кредиту низкая, или цены на недвижимость «упали», но у человека нет денег на покупку жилья, ипотека – возможность выгодно приобрести квартиру или дом.

Брать или не брать ипотеку?

Принимая решение об оформлении займа, клиент должен оценить собственные риски. Не стоит брать на себя обязательства, если нет стабильной работы или у заёмщика несколько действующих кредитов. В этом случае вероятность быстро закрыть ипотеку резко снижается, плюс появляется шанс столкнуться с серьёзными финансовыми трудностями, вплоть до дефолта.

Лучше подождать с ипотекой, когда экономика страны нестабильна в целом. Если застройщик разорится или будет затягивать сдачу объекта, возникнут проблемы.

Основное условие оформления ипотеки – стабильный доход. Аргументом «за» будет наличие обеспеченного созаёмщика.

Вопрос о получении денег решается индивидуально, но чем надёжнее положение клиента, тем больше шансов на успех.

Как быстрее закрыть ипотеку

Предлагаем несколько лайфхаков, которые помогут выплатить ипотеку быстрее.

1. Накопите большую сумму на первоначальный взнос

Всё логично: чем меньше сумма полученного кредита, тем быстрее клиент отдаёт долг банку. Сумма переплаты при меньшей величине займа также уменьшается.

Некоторые банки, например НС Банк с программой «Большая квартира без первоначального взноса», готовы выдать заём и без первого платежа. Это выгодно, если ипотека нужна любой ценой.

Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то и больше). Например ипотека по двум документам Россельхозбанка с первоначальным взносом от 40% стоимости жилья.

Здесь важно найти баланс. Если клиент старается накопить больше на первый взнос, но при этом доходы не растут и приходится платить за съёмное жильё, время не идёт на пользу. Вместо пустого ожидания лучше заняться сбором документов в банк.

2. Найдите минимальную ставку

Если вы покупаете квартиру в новостройке, выбирать приходится из списка банков, в которых аккредитован застройщик. При оформлении сделки на вторичном рынке выбор ипотечных программ намного больше.

Разница в ставке даже на десятую долю процента приведёт к экономии с учётом большого срока займа.

Например, если оформлять ипотеку в сумме 2 млн руб. на 15 лет со ставкой 8,5%, переплата составит 1 544 154 руб. Со ставкой 8% – 1 439 554 руб. За 15 лет при разнице в 0,5% заёмщик экономит 104 600 руб.

Ещё один способ получить сниженную ставку – льготная ипотека. С 2018 года государство поддерживает заёмщиков с детьми при покупке недвижимости. По условиям программы получить помощь могут семьи, в которых после 1 января 2018 года родился второй, третий или последующий ребёнок.

По программе можно купить строящееся или готовое жильё от застройщика. На вторичный рынок предложение не распространяется. Требуемый первоначальный взнос – 20%.

Преимущество программы в сниженной процентной ставке – 6% годовых. Со вторым ребёнком в семье процент действует 3 года, когда родился третий – 5 лет. Если ипотека оформляется при рождении второго ребёнка, а после (до 31 декабря 2022 г.) рождается третий, клиент может продлить действие господдержки.

3. Все деньги – в досрочное погашение

Думая о том, как лучше платить ипотеку, планируйте свои расходы. Ежедневная экономия поможет быстрее рассчитаться по обязательствам. Если откладывать по 200 руб. каждый день в течение месяца, вы получите 6000 руб., которые можно отправить на погашение. Кроме экономии на ежедневных покупках, найти деньги на досрочное погашение можно следующими способами:

Ещё один вариант ответа на вопрос «Как быстро расплатиться с ипотекой?» – уменьшение долга с помощью материнского капитала.

Сертификат на материнский капитал выдаётся женщине, родившей второго ребенка до 31 декабря 2021 года. Допускается несколько вариантов для использования средств, в том числе и улучшение жилищных условий. В 2018 году сумма материнского капитала равна 453 026 руб.

При покупке недвижимости заёмщик может получить налоговый вычет. Максимальная сумма – 260 000 руб. (13% от стоимости жилья). До 390 000 руб. можно вернуть с выплаченных по ипотеке процентов.

Чтобы получить деньги, нужно подготовить для налоговой службы документы:

- справку 2-НДФЛ с указанием дохода за предыдущий год;

- заполненную форму 3-НДФЛ (можно заполнить в электронном виде);

- договор купли-продажи недвижимости (копия);

- копию ипотечного договора;

- подтверждение перечисления денег продавцу;

- копию свидетельства о браке и письмо о распределении вычета между супругами.

Распределять вычет с недвижимости между супругами есть смысл, если стоимость квартиры превышает 2 млн руб. Например, жильё обошлось в 3,2 млн руб. Если распределить сумму на двоих, каждый из супругов получит вычет с суммы 1,6 млн руб., то есть максимум по 208 000 руб.

Налоговая возвращает сумму в пределах 13% дохода за год. В зависимости от зарплаты суммы будут выглядеть так:

| Зарплата за год, руб. | Сумма возврата, руб. |

|---|---|

| 180 000 (15 000 в месяц) | 23 400 |

| 300 000 (25 000 в месяц) | 39 400 |

| 420 000 (35 000 в месяц) | 54 600 |

| 540 000 (45 000 в месяц) | 70 200 |

| 660 000 (55 000 в месяц) | 85 800 |

За каждый прошедший год клиент будет возвращать рассчитанную сумму, пока суммарная величина не достигнет 260 000 руб.

Покупатель недвижимости может получить компенсацию за год одной суммой или оформить возврат через бухгалтерию работодателя. В последнем случае из зарплаты не будет удерживаться налог 13%.

Когда вся сумма вычета получена, заёмщик обращается за вычетом по процентам. Для этого потребуется ежегодная справка из банка, информация из которой переносится в налоговую декларацию.

Чтобы быстрее выплатить ипотеку, направьте полученные деньги на досрочное погашение займа.

Вариант подходит для тех, у кого приобретённая недвижимость – не единственно возможное место жительства. Наиболее он привлекателен при условии, что ежемесячная плата квартирантов будет составлять минимум 70% платежа. В результате у вас появятся свободные деньги для погашения долга сверх установленного договором минимума.

Другое преимущество способа – возможность переждать финансовый кризис, не доводя до просрочки.

Сдавать в аренду можно не всю жилплощадь, а только часть, например одну комнату. И не обязательно на всё время. Короткие периоды, такие как отпуск, тоже принесут дополнительный доход.

4. Воспользуйтесь рефинансированием

Рефинансирование – оформление нового ипотечного договора для погашения действующего кредита на жильё. Клиент получает деньги, погашает ими задолженность и выплачивает долг по графику уже другому банку.

Преимущество способа в разнице процентных ставок. Например, вы оформляли ипотеку по ставке 13%, а рефинансировали со ставкой 8%.

При оформлении договора рефинансирования клиент получает максимальную выгоду, если платить ипотеку еще минимум 5 лет.

Получение нового займа под залог жилья сопровождается затратами времени и денег. Квартиру снова нужно оценивать, собирать документы и подтверждать финансовое положение. Поэтому, если платить осталось недолго, просчитайте собственную выгоду.

5. Изучите график погашения

Существует два вида платежей, которыми погашаются кредиты: дифференцированные и аннуитетные:

- Аннуитетные платежи подразумевают погашение равными суммами, что удобно для клиента. Платёж состоит из двух частей (основного долга и процентов), соотношение которых меняется со временем. В начале выплат преобладают проценты.

- Дифференцированные платежи уменьшаются по мере выплат. Сумма основного долга распределяется по месяцам поровну, а процент начисляется на остаток основного долга. По мере выплат основная сумма уменьшается, как и начисляемый процент, что приводит к уменьшению платежа.

Клиенту выгоднее погашать ипотеку дифференцированными платежами, но не все банки предоставляют возможность выбора.

Рассмотрим два варианта выплат при условии суммы кредита 2,5 млн руб., срока для погашения 15 лет и процентной ставки 8% годовых.

При выборе аннуитетных платежей ежемесячный взнос составит 23 891 руб. Величина не будет изменяться на протяжении всего периода кредитования.

Если выбраны дифференцированные платежи, сумма ежемесячного взноса в начале выплат составит 30 780 руб. (на 6889 руб. больше, чем при аннуитетной схеме погашения). С учётом времени платеж будет меняться:

- через 6 лет – 23 907 руб.;

- через 9,5 лет – 20 100 руб.;

- через 13 лет – 15 771 руб.

Последний платеж составит 13 983 руб.

Первые годы оплаты нагрузка на семейный бюджет больше, чем в случае с аннуитетным платежом, но когда сумма ежемесячного взноса уменьшается, клиент может использовать свободные деньги для досрочного погашения ипотеки. После первых 6 лет оплаты получится ежемесячно вносить минимум на 6000 руб. больше.

Резюме

«Как быстро расплатиться с ипотекой?» – первая мысль клиента банка по утрам. Чтобы максимально оперативно рассчитаться по обязательствам, направляйте все свободные средства на досрочное погашение кредита, следите за предложениями банка по рефинансированию и не упускайте возможности получить помощь от государства.

- Преимущества и недостатки ипотечного кредита

- Брать или не брать ипотеку?

- Как быстрее закрыть ипотеку

- Резюме

Как досрочно погасить ипотеку и избежать ошибок: пошаговая инструкция

Многие россияне стараются как можно скорее закрыть ипотеку, отправляя на досрочное погашение все свободные деньги. В этом материале мы разберемся, как выгоднее гасить ипотеку досрочно — с уменьшением срока или размера платежа, и ответим на другие вопросы, связанные с досрочной выплатой.

Можно ли досрочно погасить ипотеку

Да, возможность погасить ипотеку досрочно (полностью или частично) прописывается в кредитных договорах, а также предусмотрена Гражданским кодексом РФ. Банк обязан дать вам право досрочного погашения кредитов без штрафов и комиссий. Нужно положить сумму на счет, с которого происходит списание, и написать заявление на досрочное погашение. Большинство банков позволяют сделать это прямо в личном кабинете или в приложении. Но в некоторые придется прийти, чтобы написать заявление лично. Уточнить, как работает именно ваш банк, можно при оформлении ипотеки. Досрочно погасить ипотеку можно с помощью материнского капитала (в 2023 году выплата за первого ребенка составляет 586,9 тыс. рублей). Вообще, распорядиться им для улучшения жилищных условий можно, когда ребенку исполнится три года, но в случае с ипотекой дожидаться трех лет необязательно. Как отмечается на сайте Социального фонда России (СФР, с 2023 года он объединил Пенсионный фонд и Фонд социального страхования), средства материнского капитала можно направить «на погашение основного долга и уплату процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечного». Для того чтобы направить маткапитал на досрочное погашение ипотеки, нужно написать в банке заявление о распоряжении средствами маткапитала, а банк свяжется с Социальным фондом России. «С апреля 2020 года вместо двух обращений — в банк и Социальный фонд — семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса», — пояснили в СФР. Обратите внимание, при досрочном погашении ипотеки средствами материнского капитала уменьшить можно сумму, но не срок кредита.

Может ли досрочно погасить ипотеку созаемщик

Может, но не так легко, как титульный заемщик. Созаемщику необходимо прийти в банк и написать заявление на досрочное погашение ипотечного кредита. А некоторые банки еще и попросят нотариальную доверенность от основного заемщика. При этом деньги при наличии доверенности можно списать со счета титульного заемщика.

Зачем гасить ипотеку досрочно

Виды досрочного погашения ипотеки

Частичное погашение

В этом случае, как понятно из названия, вы гасите не всю сумму долга, а только ее часть (и может делать это несколько раз в течение срока договора). При этом вы должны выбрать, что планируете уменьшить — срок кредита или размер ежемесячного платежа. Как правило, в приложении банка перед операцией можно увидеть, на сколько сократится сумма платежа или срок кредита.

Полное погашение

В этом варианте, соответственно, вы вносите всю сумму основного долга и проценты, начисленные с даты последнего платежа (они начисляются каждый день). После этого ипотечный кредит закрывается, и вам остается взять в банке справку о погашении кредита, закладную (если она в бумажном виде) и отнести в МФЦ для снятия обременения. Если закладная электронная, то банк все сделает сам.

Как досрочно погасить ипотеку: пошаговая инструкция

Шаг 1. Уведомить банк о досрочном погашении кредита

Заявление нужно написать обязательно, практически все банки позволяют сделать это в личном кабинете или онлайн-банке. Деньги для досрочного погашения должны лежать на счете, с которого обычно списываются ежемесячные платежи. Если не уведомить банк, что хотите внести их досрочно, то они так и останутся на счете. Изучите правила банка по досрочному погашению. Некоторые просят уведомить о намерении заранее, другие позволяют сделать это прямо день в день.

Шаг 2. Указать сумму досрочного погашения

Практически все банки устанавливают минимальный размер частичного досрочного погашения. Логика разная — кто-то высчитывает процент от ежемесячного платежа, кто-то ставит фиксированную сумму (например, не менее 100 рублей) и т. п. В любом случае условия можно узнать в самом банке.

Шаг 3. Выбрать дату погашения

Здесь банки тоже могут устанавливать свои правила. Одни разрешают вносить внеочередные платежи в любой день, другие — только в дату платежа. Но чаще всего они оставляют выбор даты на усмотрение заемщика.

Когда выгоднее вносить досрочный платеж

Проценты на ипотечный кредит начисляются каждый день. Выгоднее всего вносить досрочный платеж в день списания ежемесячного платежа (при этом и сам ежемесячный платеж будет списан, значит, и нужная сумма, помимо досрочной, должна быть на счету). Предположим, дата платежа — 10 число месяца. Начиная с 11-го, банк начисляет проценты. Если оформить досрочное погашение 15 числа, то банк вычтет из него сумму начисленных процентов, а остаток направит на погашение тела кредита. Если же внести внеочередной платеж 10 числа, пока новые проценты еще не начислены, то вся сумма будет направлена на сокращение размера основного долга.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита

При частичном досрочном погашении вам предлагают выбрать, что будет сокращено — срок ипотеки или размер ежемесячного платежа. Рассмотрим на примере, какой вариант выгоднее. Александр и Мария купили квартиру стоимостью 5 млн рублей. Из них 4 млн они оформили по программе семейной ипотеки под 6% годовых на 20 лет. Ежемесячный платеж составил 28 657 рублей. Через год у них появилась возможность внести досрочно 500 000 рублей. Если они выберут вариант с сокращением срока кредита, то смогут закончить выплаты на 3 года и 11 месяцев раньше, сэкономив на процентах 876 566 рублей. Ежемесячный платеж при этом останется тем же. Если пара выберет уменьшение платежа, то он после частичного досрочного погашения составит 24 968 рублей, а экономия на процентах — 337 544 рубля. Таким образом, выгодно сокращать срок кредита, но если стоит цель снизить финансовую нагрузку на семью, то стоит выбирать второй вариант. Здесь есть лайфхак: если финансовое положение позволяет, можно выбирать при досрочном погашении уменьшение платежа и при этом продолжать вносить ежемесячно ту же сумму, что и раньше, оформляя лишнюю часть как досрочное погашение. Тогда основной долг будет сокращаться быстрее. Плюс в том, что обязательный платеж будет все меньше и меньше, и в случае финансовых сложностей можно будет в какой-то месяц или период пропустить досрочное погашение.

Возвращается ли страховка при досрочном погашении ипотеки

Страхование недвижимости, которая приобретается с использованием ипотеки, это обязательное условие выдачи жилищного займа, поскольку в течение всего срока договора квартира находится в залоге у банка. Если заемщик по какой-то причине не справится с финансовым бременем, банк будет продавать залоговое жилье, чтобы вернуть свои деньги. Страховка распространяется на фундамент, стены, пол, крышу, окна, входную дверь. Она защищает в случае пожара, взрыва газа, стихийных бедствий (землетрясения, наводнения), падения самолета. Но не распространяется на внутреннюю отделку, например, испорченный ремонт из-за потопа. Подобрать и оформить полис Как правило, договор со страховой компанией перезаключается каждый год на протяжении всего срока действия ипотечного договора (при этом можно менять страховые компании). Сумма на каждый новый год пересчитывается исходя из остатка основного долга.

При полном досрочном погашении ипотеки часть денег за страховку можно вернуть (например, если договор на год был заключен в апреле, а уже в июне ипотека была полностью закрыта). Для этого необходимо обратиться в страховую компанию с заявлением. При частичном досрочном погашении стоимость страховки уменьшится в следующем году, поскольку сократится размер основного долга. Подробнее об ипотечном страховании можно прочитать в этом материале. Как получить максимальную выгоду при оформлении страховки для ипотеки: 8 полезных советов

11.08.2023 10:53

Основные ошибки при досрочном погашении

- Не вносят ежемесячный платеж в день досрочного погашения (а также до или после, в зависимости от того, когда происходит досрочное погашение). Важно помнить, что внеочередной платеж не освобождает от очередного. Неважно, в какой день было совершено досрочное погашение, в день ежемесячного списания средства на счету должны быть.

- Копят крупную сумму, чтобы внести ее досрочно. Поскольку проценты на ипотеку начисляются каждый день, чем раньше сделано частичное досрочное погашение, тем больше удастся сэкономить. Лучше внести платежи несколькими частями, чем ждать, пока соберется одна крупная сумма.

- Не позаботиться о финансовой подушке безопасности. В идеале у заемщика должны лежать средства на 3–6 ежемесячных платежей на случай непредвиденных обстоятельств: потери работы, болезни, срочных расходов.

- Не уведомить банк о намерении досрочно погасить ипотеку. Мало положить деньги на счет, нужно обязательно сообщить банку о том, что вы хотите внести их в счет досрочного погашения. Как уже было сказано, практически все банки позволяют сделать это онлайн в личном кабинете.

Если вы берете ипотеку и сразу знаете, что будете закрывать ее раньше срока, стоит обратить внимание на несколько моментов.

Во-первых, должна быть опция сокращения срока кредита при частично досрочном погашении. Во-вторых, желательно, чтобы внеочередные платежи можно быть вносить в любой день по желанию заемщика. В-третьих, желательно, чтобы можно было оформить только обязательное страхование недвижимости и отказаться от других добровольных, но часто навязываемых страховок — жизни, здоровья (но перед этим оценить все риски).

Памятка: как досрочно гасить ипотеку

Если у вас есть лишние средства, досрочное погашение ипотеки позволит существенно сэкономить на переплате. Вот несколько правил, которые помогут делать это более выгодным.

- Направлять платежи на сокращение срока ипотечного кредита.

- Оформлять досрочное погашение ипотеки в день списания ежемесячного платежа (но после списания).

- Не копить деньги несколько месяцев, а вносить досрочные платежи по мере возможности.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как закрыть ипотеку досрочно: эти 4 приема сократят срок кредита

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%. В прошлом году россияне стали брать ипотеку на более длительный срок — 18–19 лет, хотя ранее он составлял в среднем 15 лет. Глава аналитического центра «Дом.РФ» Михаил Гольдберг связал это с более низкими ставками. Но если вы решили расплатиться по ипотеке побыстрее, эксперты рассказали «РБК Инвестициям», как это сделать.

Как быстро погасить ипотеку: лайфхак от финансиста

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова. По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала. «Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она. Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она. Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова. Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Фото: Pexels

Кредит вместо ипотеки: как выгодно рефинансировать долги

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она. Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Фото: Shutterstock

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше. По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке. Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга. Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты. Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Фото: Phil Cole / Getty Images

Как исправить кредитную историю и получить кредит по выгодной ставке

Где найти деньги, чтобы больше платить по ипотеке?

Подработка По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку. «Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова. Карты с кешбэком Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно. «В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она. Налоговые вычеты Финансовый консультант полагает, что обязательно нужно прибегать к налоговым вычетам. Например, на расходы на образование, лечение, инвестиции . Кроме того, один раз можно получить вычет за покупку недвижимости. Максимальная сумма, к которой можно применить такой вычет, составляет ₽2 млн. То есть вам могут вернуть не более ₽260 тыс. (13% от ₽2 млн), даже если квартира стоила ₽3 млн или больше. Помимо этого, существует вычет на проценты по ипотеке, по которому можно вернуть до ₽390 тыс. Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Фото: Pexels

Продажа ненужного Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова. «Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она. Выплаты и пособия На погашение ипотеки также можно направить выплаты и пособия, если они вам жизненно не необходимы. Например, в 2020 году государство выплачивало средства семьям с детьми, а также потерявшим работу из-за пандемии коронавируса. «Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова. Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования. Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Александра Хрисанфова

Как быстрее закрыть ипотеку: советы и лайфхаки

Каждый человек мечтает обзавестись собственным жильём и, наконец, забыть про постоянные поиски квартиры, переезды, а иногда и споры с арендодателями. Причем для большинства россиян ипотека является единственным вариантом приобрести недвижимость. В этой статье мы разберёмся в том, как быстрее погасить ипотеку.

Доля сделок с ипотекой постоянно растёт

На постоянное увеличение сделок с ипотекой указывают цифры, представленные Департаментом аналитики и консалтинга «НДВ Супермаркет Недвижимости». По сравнению с 2021 годом число ипотечных сделок выросло на 21%, до 89,4%. Интересно, что основной рост показателей пришёлся именно на массовый сегмент жилья.

Изменение доли ипотеки на первичном рынке старой Москвы (масс‑маркет)

| Старая Москва | Сентябрь, 2021 | Январь, 2022 | Сентябрь, 2022 | Динамика за год, % | Динамика с начала года, % |

| Доля сделок | 68,4% | 69,3% | 89,4% | 21% | 20,1% |

| Количество сделок | 1 594 | 2 151 | 2 745 | 72,2% | 27,6% |

Именно ипотека поддерживает спрос на новостройки в Москве. Безусловно, нестабильность в экономической и политической сферах внесла свои коррективы. Но субсидирование ипотеки – как со стороны государства, так и застройщиков – позволяет гражданам получать займы на выгодных условиях. Сниженные процентные ставки и поддержка со стороны правительства позволяют оформить ипотеку с комфортным ежемесячным платежом.

Быстрое погашение ипотеки: досрочные платежи

На сегодняшний день все банки позволяют клиентам выплачивать ипотеку раньше срока. Практика комиссий и ограничений по договору давно осталась в прошлом. Поэтому выгодно выплачивать ипотеку раньше срока. Поговорим об этом подробнее.

Основные правила досрочного погашения:

- Делать досрочное погашение выгоднее в самом начале. Допустим, вы оформили ипотеку на 15 лет. Самый выгодный сценарий – внести как можно больше досрочных платежей, скажем, в первые 5 лет. Но почему? График выплат по ипотеке рассчитывается таким образом, что сначала заёмщик выплачивает проценты по ипотеке, а уже потом – гасит основное тело кредита. Поэтому тело кредита выгоднее всего уменьшить в самом начале, за счёт досрочных платежей, ведь проценты насчитываются именно на него.

В редких случаях приходится ехать в банк и подавать заявление лично. Например, ежемесячный платёж по ипотеке составляет 50 000 рублей. Вы планируете внести 63 000 рублей. На 13 000 рублей нужно написать заявление на частичное досрочное погашение.

Пример расчёта №1

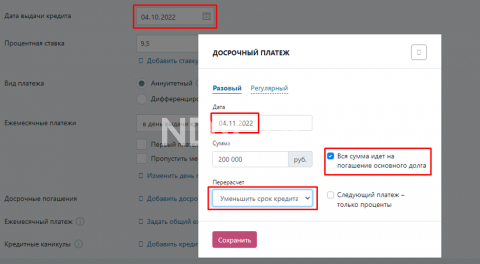

Итак, для расчёта возьмём сумму ипотечного кредита 5 000 000 рублей с процентной ставкой в 9,5% сроком на 20 лет. Предположим, у нас есть 200 000 рублей, которые мы можем дополнительно внести в первый месяц. И пойдут они на уменьшение основного тела кредита и сокращение срока. Для расчётов воспользуемся калькулятором досрочного погашения (Здесь и далее — в се расчёты по ипотеке являются примерными, основанными на гипотетических ситуациях).

За счёт одного такого досрочного погашения мы сможем уменьшить общую стоимость кредита на 993 213 рублей. Т. е. 200 000 рублей, внесённых в первый месяц, помогают сэкономить практически миллион. При этом срок кредита сокращается на 25 месяцев.

Пример расчёта №2

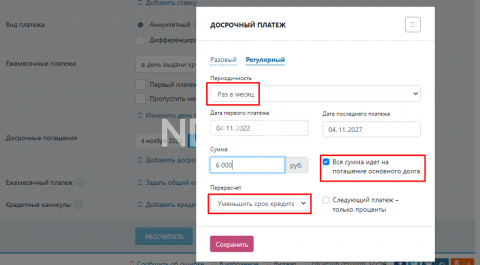

Например, у вас нет возможности сделать большой единоразовый платёж как в первом примере. Но допустим, что вы можете позволить себе переплачивать каждый месяц на 6 000 рублей. Условия оставим прежними: 5 000 000 рублей, ставка – 9,5%, срок – 20 лет. Однако в этом варианте мы будем переплачивать по 6 000 рублей каждый месяц в течение, например, первых 5 лет.

Воспользуемся кредитным калькулятором.

За счёт регулярных переплат всего на 6 000 рублей в течение первых 5 лет мы сможем сократить общую стоимость кредита на 1 303 088 рублей. То есть, потратив 360 000 рублей, вы сэкономите 943 088 рублей. При этом срок кредита сократится на 35 месяцев.

Коротко:если вы выполните частичное досрочное погашение ипотечного кредита, то сможете меньше переплатить по процентам. Чем раньше вы это сделаете, тем значительнее будет экономия.

Как найти средства на досрочное погашение: ТОП-5 лайфхаков

Очевидно, что частично досрочное погашение ипотечного кредита – это выгодно. Но где же взять деньги, если ежемесячные платежи и так не дают вздохнуть свободно? Есть несколько способов, о которых мы сейчас расскажем.

Лайфхак №1: налоговые вычеты

Кому подойдёт? Всем получателям дохода, который облагается налогом НДФЛ (13%). Например, работникам по найму и рантье.

По закону заёмщик может рассчитывать на два типа налоговых вычетов каждый год:

- имущественный. Заёмщик может вернуть 13% от стоимости жилья. Однако его стоимость ограничивается 2 000 000 рублей. И если вы купили квартиру за 5 000 000 рублей, то всё равно не сможете получить налоговый вычет, превышающий 260 000 рублей в год. Помимо этого, общий размер налогового вычета не может быть более 2 000 000 рублей.

- с выплаченных процентов по ипотечному кредиту. В этом случае заёмщик также может получить 13% от суммы, не превышающей 3 000 000 рублей. То есть если вы переплатили 3 500 000 рублей, вы всё равно получите максимум 390 000 рублей за один раз. Общий размер вычета также ограничен суммой 3 000 000 рублей.

При получении налоговых вычетов заёмщики могут столкнуться с некоторыми подводными камнями. Но не стоит бояться, ведь они коснутся далеко не каждого.

-

Вы купили недвижимости до 1.01.2014 года. В этом случае вы сможете получить ЕДИНОРАЗОВЫЙ имущественный вычет и вычет по переплаченным процентам. Но он не будет ограничен по сумме.

Вопрос: я купил 4 квартиры по 5 000 000 рублей. Могу ли я получить налоговый вычет?

Ответ: Да. За каждую квартиру можно получить 13% от её стоимости и 13% от суммы переплаченных процентов, если они зарегистрированы на разные лица. Но даже в таком случае общий объём выплат не будет превышать 2 000 000 рублей и 3 000 000 рублей соответственно.

Лайфхак №2: экономия на страховке

Кому подходит? Всем заёмщикам.

Страхование является обязательным условием при оформлении ипотеки. Однако вы не обязаны каждый год продлевать договор с одной и той же компанией. Благо мы живём в условиях рыночной экономики, где принято бороться за клиентов. Итак, после окончания первого года возьмите свой расчёт по страховым взносам и обратитесь с ним в другую компанию. Вам гарантированно предложат более интересные условия, но не соглашайтесь на них сразу. Возьмите распечатку с новым расчётом и вернитесь с ним в свою старую компанию. Скорее всего, вам предложат ещё более выгодные условия, чтобы сохранить клиента.

Но это ещё не всё. При досрочном погашении заёмщик может частично вернуть сумму страхового взноса. Тут тоже есть нюанс. Если вы сделаете досрочное погашение в начале года, то вам вернётся бóльшая часть от приобретённой страховки.

Лайфхак №3: материнский капитал

Кому подходит? Семьям с детьми, которые ещё не воспользовались материнским капиталом.

Сегодня россиянки могут рассчитывать на получение выплаты в 524 500 рублей за первого ребёнка, 168 600 – на второго. Сертификатом также можно воспользоваться для досрочного погашения. Однако и тут есть свои нюансы:

- Ребёнок должен иметь долю в квартире, на приобретение которой тратится материнский капитал.

- При продаже недвижимости, купленной за маткапитал, детям потребуется выделить долю в другом жилье.

Для погашения ипотечного кредита за счёт средств материнского капитала заявление можно подать в пенсионном фонде или в отделении банка.

Есть лишь одно «но» – материнский капитал можно потратить только для уменьшения размера платежей. Но стоит учитывать и плюсы – уменьшив размер платежа, вы сможете ежемесячно делать небольшое частичное досрочное погашение, сокращая срок кредита и переплату по процентам.

Лайфхак №4: субсидии и выплаты

Кому подойдёт? Многодетным семьям, которые имеют трёх или более несовершеннолетних детей.

Субсидия в размере 450 000 рублей предусмотрена для многодетных семей. Она может быть направлена на частичное досрочное погашение ипотечного займа. Обратите внимание, что субсидия может быть потрачена только на приобретение недвижимости или участка под строительство.

Тут есть одно важное условие – один из детей должен быть обязательно рождён после 01.01.2019 года.

Лайфхак №5: рефинансирование ипотеки

Рефинансирование – это возможность сэкономить на переплате, оформив новый ипотечный договор. Предположим, в одном банке предложили ставку 13%, вы согласились и взяли кредит. Но потом ЦБ изменил ключевую ставку, и другой банк начал выдавать ипотечные займы под 7%. Вот на такой разнице вы и сможете выиграть.

Процесс рефинансирования максимально прост. Вы оформляете договор, получаете средства и гасите за их счёт действующую ипотеку. И продолжаете платить уже другому банку на новых условиях.

Обратите внимание! Для рефинансирования под залог недвижимости придётся снова проводить оценку квартиры и собирать полный пакет документов – на это придётся потратить время и деньги. Поэтому если вам осталось платить по ипотеке буквально несколько лет, то делать рефинансирование, скорее всего, бессмысленно.

Что можно сделать ещё?

Конечно, существует ещё масса способов найти дополнительные деньги на досрочное погашение ипотеки. Не будем говорить о том, что можно взять подработку, отказаться от поездки на море и покупки нового телефона. Существуют более гуманные варианты, благодаря которым вам не нужно будет сильно ущемлять себя во время выплаты ипотеки.

- Продайте ненужные вещи. Практически в каждом доме есть техника, которой все пользуются максимум раз в год. Вот в углу пылится подаренный кухонный комбайн, работает вешалкой велотренажёр и грустно смотрит вдаль старый компьютер. Не поленитесь и продайте это через Интернет. Если собрать все ненужные вещи, то можно выручить добрых 30-50 тысяч.

- Поищите квартирантов. Вариант подойдёт тем, кто жил в другом месте до покупки своего жилья. Например, с родителями или в коммунальной квартире. Да, возможно некоторое время придётся потерпеть неудобства. Но средняя стоимость аренды двухкомнатной квартиры в Западном округе старой Москвы составляет 51 200 рублей (согласно исследованию, опубликованному в «РБК-Недвижимость). Например, вы можете сдать новую квартиру в аренду на год и каждый месяц делать частичное досрочное погашение на 50 000 рублей. При ипотеке в 5 000 000 со ставкой 9,5% сроком на 20 лет вы уменьшите общую стоимость кредита на 2 462 140 рублей, а период выплат – на пять с половиной лет. Неплохой курс обмена, да?

Когда невыгодно быстро гасить ипотеку?

Допустим, у вас появилась крупная сумма денег. Велик соблазн досрочно погасить ипотеку, но это не всегда может быть выгодно. Особенно в такой ситуации, когда проценты по вкладам выше, чем по займам. Это, в частности, касается людей, которым удалось оформить семейную, сельскую или любую другую льготную ипотеку.

В феврале 2022 года из-за изменения ключевой ставки ЦБ банки предлагали невероятные проценты по вкладам – до 20%. В такой ситуации было бы разумно положить деньги на депозит, получить прибыль и благодаря этим средствам досрочно гасить ипотеку. Сейчас, конечно, ситуация с депозитами изменилась. Но сделаем примерный расчёт, если вдруг ситуация повторится. Тогда вы сможете не заниматься рассуждениями, а быстро принять выгодное для себя решение. Итак:

Возьмём семейную ипотеку в ВТБ :

- Сумма кредита – 2 400 000 рублей

- Первоначальный взнос – 600 000 рублей

- Ставка – 5,7%

- Срок – 20 лет

Без частично досрочного погашения переплата составит 1 627 680 рублей. Приличная сумма, составляющая половину стоимости квартиры. Для её уменьшения лучше воспользоваться досрочным погашением. Например, у нас появилось 300 000 рублей. Можно сразу пустить их на выплату ипотеки, но в условиях высоких процентов по депозитам лучше приумножить сумму.

Вернёмся в март 2022 года, ведь для того, чтобы сберечь накопления россиян от инфляции, ЦБ может вновь изменить ключевую ставку. Итак, рассмотрим депозит в банке «Ренессанс Кредит». На специальном тарифе действовала ставка 20% годовых. Если мы положим 300 000 на депозит на 181 день, то через полгода можно будет снять 329 753 рублей. Вернёмся к калькулятору по досрочному погашению ипотеки.

- Если мы сразу тратим 300 000 рублей на погашение ипотеки, то переплату удаётся сократить на 528 287 рублей;

- Если мы пользуемся депозитом и тратим 329 753 рубля, то общая стоимость кредита уменьшится на 552 488 рублей.

Небольшой, но плюс. Чем больше будет сумма, тем серьезнее получится экономия.

Резюмируем

Как же побыстрее рассчитаться с ипотечным кредитом? Безусловно, такие мысли мучают любого человека, который недавно стал счастливым обладателем новой квартиры. Резюмируем – для скорейшего возвращения банку долга:

– используйте все лишние деньги для частичного досрочного погашения с первого же месяца;

– не забывайте о поддержке государства, в том числе о налоговых вычетах;

– следите за предложениями кредитных организаций о рефинансировании и за ситуацией с банковскими депозитами.