Особенности расчетов через Интернет с использованием платежных карт

Развитие информационных технологий привело к стремительному распространению такого вида торговой деятельности, как продажи через Интернет. Очевидно, интернет-торговля удобна и выгодна как для продавцов, так и для покупателей. Однако у расчетов через Интернет есть свои особенности.

В соответствии со статьей 2 Федераль ногозакона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о ККТ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории России в обязательном порядке всеми организациями и индивидуальными предпринимателями при наличных денежных расчетах и (или) расчетах с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг.

Исходя из изложенного, торговля и оказание услуг при осуществлении наличных расчетов и расчетов через Интернет с использованием платежных карт (торговля с использованием компьютеров, в том числе персональных) подпадает под действие Закона о ККТ.

Варианты расчетов в интернет-магазине

Особенность интернет-магазинов — это отсутствие личного контакта продавца и покупателя. Иными словами, интернет-торговля по определению дистанционная. В связи с этим возникает ряд сложностей. Одна из них — как расплачиваться за покупки. Есть несколько способов: наличным платежом, банковским или почтовым переводом, с помощью пластиковой карты или электронных денег одной из платежных систем Интернета.

Правила продажи товаров дистанционным способом (утв. Постановлением Правительства РФ от 27.09.2007 № 612) предусматривают: «20. Договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар. При оплате товаров покупателем в безналичной форме или продаже товаров в кредит (за исключением оплаты с использованием банковских платежных карт) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки товара».

При оплате наличными в соответствии с Законом о ККТ продавец обязан применять контрольно-кассовую технику (далее — ККТ). Это означает, что курьер, доставляющий товар покупателю и принимающий деньги от покупателя, обязан выдать ему кассовый чек (ст. 5 Закона о ККТ). Решить проблему, связанную с принятием наличных денег в оплату товара, с помощью бланков строгой отчетности не удастся. Для данных ситуаций такая возможность законодательно не предусмотрена.

Для расчетов с использованием пластиковых карт виртуальный магазин следует зарегистрировать в платежной системе. Также надо заключить договор с банкомна интернет-эквайринг. Эта услуга позволит принимать к оплате пластиковые карты различных платежных систем. При подобном виде расчетов данные о карте и затребованной сумме передаются банку, выдавшему карту своему клиенту. После этого проходит авторизация платежа — разрешение, которое дает банк для проведения операции с использованием карты. Платежный сервер снимает средства со счета владельца карты и передает информацию о результате авторизации продавцу.

Далее магазин получает из системы интернет-платежей положительный результат авторизации с номером заказа владельца пластиковой карты. Это и будет основанием для отпуска товара — с момента авторизации обязанность покупателя по оплате товара выполнена. В бухгалтерском учете интернет-магазина нужно отразить кредиторскую задолженность перед покупателем.

Имейте в виду, на данном этапе деньги с пластиковой карты зачислят на специально открытый в расчетном банке счет, сразу к продавцу они не попадут. Только потом расчетный банк перечислит средства интернет-магазину. В договоре на интернет-эквайринг можно оговорить, что суммы будут переведены на расчетный счет продавца в течение нескольких банковских дней. На основании отчета расчетного банка о снятии денег со счета покупателя сумму предварительной оплаты бухгалтер отражает по кредиту счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 57 «Переводы в пути». Как правило, банк переводит средства за вычетом своей комиссии. Ее размер определяется договором на интернет-эквайринг. В интернет-магазине эти расходы относятся к операционным (п. 11 ПБУ 10/99) и отражаются по дебету счета 91 «Прочие расходы».

Теперь поговорим о случае, когда за купленные в интернет-магазине товары покупатель рассчитывается через электронные платежные системы Интернета. Таких систем множество: WebMoney Transfer, РауСash, CyberPlat, Е-gold, Е-port и др. Универсальным средством расчета в таких системах служат так называемые электронные деньги, которые хранятся в электронных кошельках. В чем же преимущество этой формы расчетов? Прежде всего, в том, что платежи за товар проходят быстрее, чем в случаях с пластиковыми картами, так как не нужно обращаться в расчетный центр. Покупатель просто переводит электронные деньги из своего кошелька в другой.

Правда, использовать этот способ расчетов могут лишь те покупатели и виртуальные магазины, которые зарегистрированы в электронных платежных системах.

Понятно, что интернет-магазин может зарегистрироваться в какой-либо платежной системе один раз. После этого ему надо просто указать на своем сайте название выбранной системы, чтобы клиенты знали куда обращаться.

Как происходит оплата электронными деньгами?

Пройдя процедуру регистрации, покупатель отправляется в банк и вносит сумму на счет гарантийного агентства системы электронных платежей (обычно оно же является администратором, но бывает, что это разные юридические лица). Агентство в свою очередь кладет полученные средства в электронный кошелек покупателя. Получается, что покупатель обменял обычные деньги на электронные. Сделав заказ, покупатель перечисляет интернет-магазину причитающуюся сумму. То есть сумма, эквивалентная стоимости товара, переводится из кошелька покупателя в кошелек интернет-магазина.

Далее по первому требованию интернет-магазина гарантийное агентство перечисляет деньги на банковский счет магазина. Причем электронные деньги можно перевести как в рубли, так и в валюту, то есть зачислить их на расчетный или на валютный счет. Правда, за перевод денег в электронных платежных системах взимают комиссию.

Реализацию товаров «виртуальные» торговцы отражают в учете, когда деньги попадут в их электронный кошелек и товар будет передан покупателю. Обратите внимание: при этом способе расчета не нужно применять ККТ: интернет-магазин не получает от покупателей наличных, банковские карты в расчетах тоже не участвуют.

Оплата услуг через Интернет

Однако в ряде случаев все взаимодействие с потребителем полностью осуществляется дистанционно, так как никакие товары ему не доставляются. Например, когда клиент скачивает программу с сайта организации в сети Интернет и расплачивается за полученную программу банковской карточкой, выдача чека невозможна, так как физически (например, курьером или по почте) экземпляры программ потребителю не доставляются. Соответственно, такие случаи под действие 54-ФЗ не подпа-дают. То же самое относится и к информационно-консультационным услугам, которые оказываются дистанционно по интернет-каналам.

Если денежные расчеты с покупателями в оплату за полученную программу с сайта организации осуществляются через кредитные учреждения (посредством безналичных расчетов) с последующим зачислением денежных средств на расчетный счет организации по договору о расчетно-кассовом обслуживании между банком и организацией, то у организации нет необходимости в применении контрольно-кассовой техники, так как выручка от продажи программ с официальных сайтов сети Интернет поступает не в кассу организации, а на ее расчетный счет в порядке безналичных поступлений денежных средств.

Обратите внимание!

Если банковской карточкой клиент рассчитывается через системные терминалы, принадлежащие продавцу товара (работы, услуги), применение ККМ обязательно. Если оплата пластиковой карточкой происходит через платежные терминалы (банкоматы), принадлежащие платежным агентам (в том числе банкам), то обязанность по применению контрольно-кассовых машин возлагается на этих агентов.

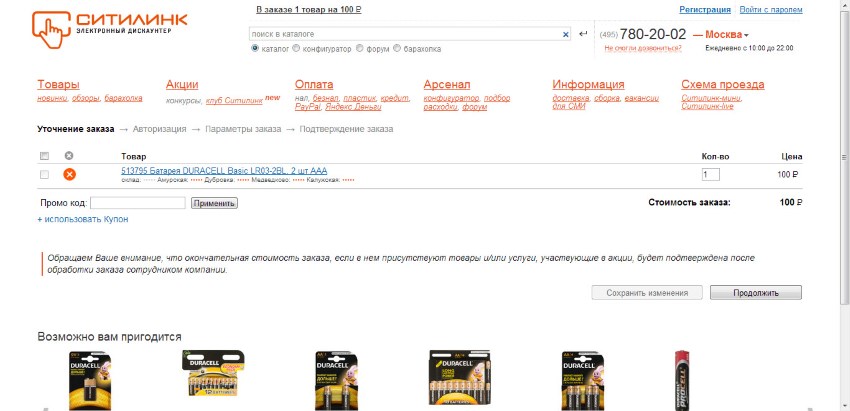

Как оплатить картой в интернете: пошаговая шпаргалка

С появлением интернет-магазинов жизнь стала намного проще. Уже не нужно выходить из дома и ездить по всему городу в поисках необходимого товара. Все есть в интернете.

Кроме того, огромное количество вариантов для шопинга дает людям право на выбор места осуществления покупки, способа оплаты, доставки и др.

Практически каждый человек, что впервые пользуется услугами интернет-магазина, задается вопросом, как оплатить картой в интернете свою покупку. Ведь недостаточно просто положить выбранный товар в корзину и нажать кнопку «оплатить».

Нужно знать, как расплатиться в интернете безопасно и что делать в случае возникновения проблем. Об этом мы и расскажем вам в статье.

6 причин покупать в интернете

Почему покупать онлайн выгодно?

- Огромный ассортимент. В интернет-магазинах ассортимент товаров практически всегда больше, чем в обычных магазинах. Поэтому, вы всегда можете быть уверены в наличии нужного вам размера, цвета или комплектации.

- Хорошие цены. Поскольку интернет-магазин освобождает от дополнительных затрат по бизнесу в виде выплаты з/п продавцов и аренды помещения/склада, владельцы могут позволить себе продавать товары по более выгодным ценам.

- Не нужно выходить из дома. Купить и оплатить все необходимое вы можете прямо у себя дома, а это экономия драгоценного времени.

Не нужно отказывать себе во всех этих преимуществах только из-за страха неправильно оплатить свою покупку. Мы расскажем вам, на что нужно обращать внимание.

Насколько безопасно совершать покупки в интернете через банковскую карту?

Несмотря на удобство и очевидную выгоду покупок в интернете, многие пользователи отказываются от их осуществления в пользу личного посещения магазина (почты, банка).

Если учесть огромное количество рассказов о мошенничестве с банковскими картами и платежами в интернете, то такие опасения имеют смысл.

Действительно, хакеры могут взломать базу данных интернет магазина и получить ваши личные данные. Но время не стоит на месте, и каждый день системы безопасности платежей совершенствуются.

Насколько безопасны платежные операции в интернете или 3 способа защиты.

- Защитный код. Банки наносят на тыльную сторону карты специальный код, что необходимо ввести при покупке. Он играет роль дополнительной проверки.

Также, некоторые системы продвигают следующую технологию. Банк, что выдал карту, должен сообщить владельцу кредитки пароль (слово или фразу). Ее не знает ни магазин, ни банк-эквайер. Она сообщается банком-эмитентом только владельцу.

Банк-эмитент организовывает выпуск пластиковой карточки. Банк-эквайер, в свою очередь, обеспечивает обслуживание этих карт и связанных с ними операций.

Обычно, если возникают проблемы при расчетах картой, ответственен банк-эмитент. Но при электронной оплате ответственность ложится на банк-эквайер.

Как видите, и банки, и платежные системы, и магазины стараются сделать так, чтобы вы могли безопасно оплатить картой покупки в интернете. Но не забудьте о мерах безопасности, зависящих от вас (о них поговорим в конце статьи).

Какие банковские карты подходят для онлайн-расчетов?

Все карты, подходящие для расчетов условно можно разделить на два вида: кредитные и дебетовые:

- простыми словами: дебетовые – это карты, на счету которых имеется определенная сумма денег;

- кредитной картой пользуются в случае, когда денег недостаточно; тогда покупатель использует кредитный лимит.

Очень часто люди называют и те, и другие карты кредитными или кредитками. Они одинаково подходят для оплаты покупок в интернете.

Но не стоит забывать, что при использовании кредитного лимита, скорее всего, нужно будет заплатить дополнительную комиссию.

Чтобы оплатить покупку в интернете подойдут следующие виды карт:

- Кредитные карты банковских систем VISA и MasterCard.

В этом случае на пластике будет нанесен один из этих знаков:

Большинство карточек, что выдаются банками, принадлежат этим системам, поэтому трудностей с поиском подходящих возникнуть не должно. - Виртуальные банковские карточки (их еще называют интернет-картами). Они выпускаются специально для расчетов в интернете и даже не всегда имеют физическую форму. Но если вам выдают «пластик», то на нем лишь обозначается номер, срок действия и CVV2. Никаких магнитных полос или чипов. Также нет пин-кода. Самой популярной является Visa Virtual. Выглядит она следующим образом (примерно):

Чтобы получить виртуальную карту, нужно обратится в ближайшее отделение вашего банка и оформить заявку. В большинстве случаев для получения виртуальной карты нужно иметь основную дебетовую карточку. Некоторые банки предоставляют возможность оформления заявки онлайн. Как подать заявку на получение Visa Virtual в Сбербанке можно узнать здесь: https://online.sberbank.ru/PhizIC/help.do?id=/private/payments/payment/VirtualCardClaim

Подробно о том, как оплатить картой в интернете

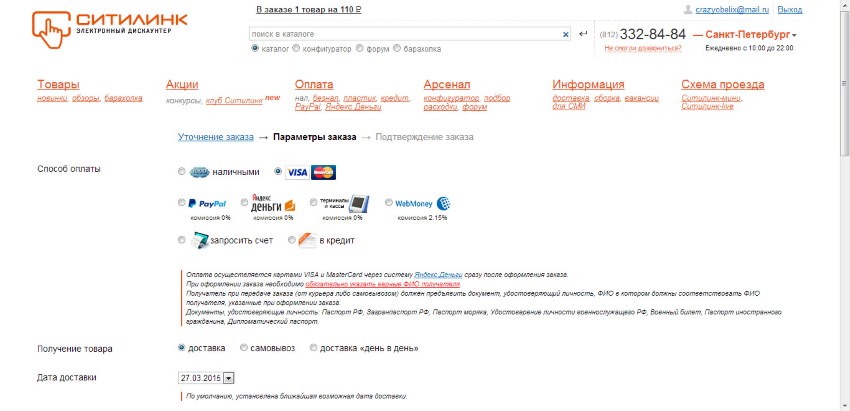

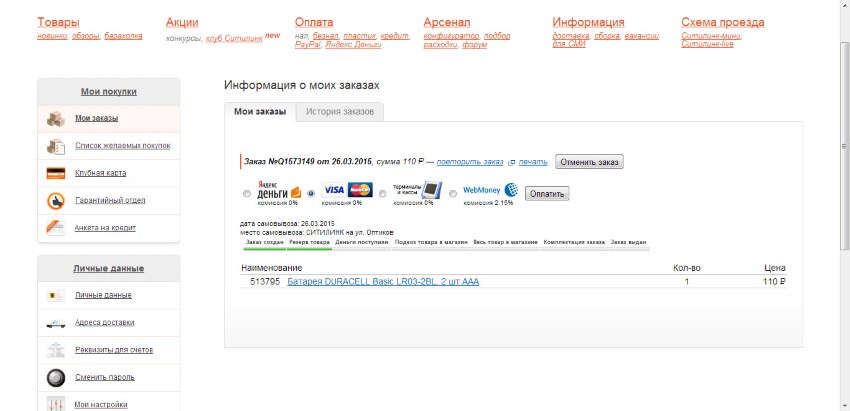

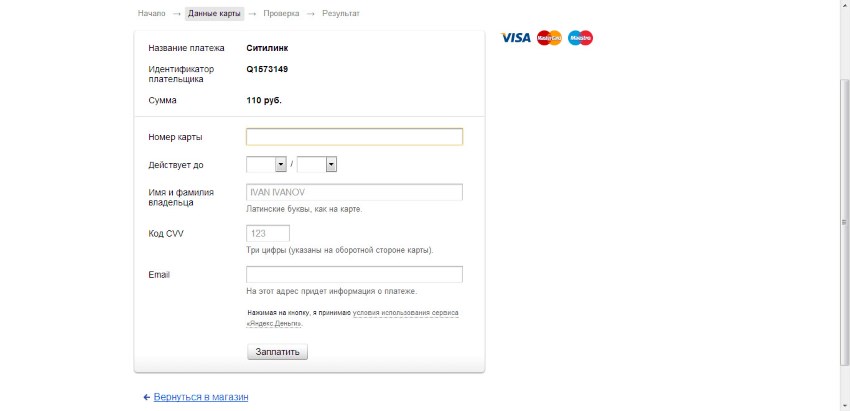

Предлагаем вам пошаговую инструкцию, с помощью которой вы сможете легко оплатить свои заказы в интернете картой:

-

Выберите товары или услуги, что вы хотите приобрести. Рассмотрим на примере магазина «Озон».

В пустое поле нужно ввести или кодовую фразу, или пароль, что приходит в смс-уведомлении. Все зависит от конкретного магазина, банка и платежной системы.

4 проблемы, что могут возникнуть при расчете картой в интернете

Теперь вы видите, что оплатить картой в интернете не трудно. Но иногда могут возникать некоторые сложности.

Чтобы купить необходимый товар или услугу, нужно знать, как их решать.

Рассмотрим 4 проблемы, что возникают наиболее часто.

Проблема №1. Превышение лимита.

Часто банки устанавливают лимит на расчеты кредитками, особенно в интернете. Если вы столкнулись с этим, то позвоните на горячую линию вашего банка и увеличьте лимит. В целях безопасности лучше это сделать на один раз (только для текущей транзакции).

Проблема №2. Транзакция зависла.

При осуществлении оплаты следите за качеством интернет-соединения, чтобы не возникло сбоев в процессе передачи информации.

Проблема №3. Некорректное списание денег.

По разным причинам бывает так, что нужная сумма списывается два раза, или возвращается обратно на счет. В таком случае необходимо напрямую связаться с администрацией интернет-магазина и с ними решать проблему.

Проблема №4. Несоответствие авторизации.

Для того чтобы вы могли расплатиться своей картой в интернете, платежные системы требуют ввести атрибуты карты, в том числе и CVV2/CVC2. Но на некоторых сайтах интернет-магазинов в окне для авторизации нет такого поля. В таком случае стоит искать другой способ оплаты.

Как видите, неполадки с расчетами в интернете иногда могут возникать, но зная, как их решать, вы будете готовы ко всему. Осведомлен – значит вооружен!

7 советов, как обезопасить себя в интернете

Как видите, все стороны, участвующие в интернет-расчетах, заинтересованы в безопасности проведения транзакций.

Но вы также должны сделать все от себя зависящее, чтобы оплатить картой свою покупку в интернете безопасно:

- Откройте отдельную карту для расчетов в интернете. Используйте для онлайн-платежей только ее. Так вы ограничите и обезопасите свои основные счета. Не храните деньги на виртуальной карте. Желательно перед каждой покупкой пополняйте ее на необходимую сумму.

- Устанавливайте лимит на каждую операцию.

Даже если у вас на карточном счете окажется сумма больше, чем необходимо, злоумышленники не смогут ее украсть. - Никому не говорите свой пин-код. Запомните: никакие операции с банковской картой в интернете не требуют ввода пин-кода. Если же у вас появилось такое сообщение на экране – игнорируйте его.

- Подключите функцию смс-уведомлений. Это поможет вам контролировать все проведенные операции и списанные суммы. И даже если мошенникам удастся снять с карты средства, вы об этом сразу узнаете и сможете заблокировать карту.

- Сохраняйте скрин с информацией об оплате. Пусть у вас всегда сохраняется информация о проведенной транзакции. В случае возникновения спорных ситуаций, у вас будет подтверждение оплаты.

- Не оплачивайте покупку в интернет кафе и прочих общественных заведениях. Пользуйтесь только своим или проверенным ПК, чтобы злоумышленники не могли украсть ваши персональные данные и воспользоваться этим в дальнейшем.

- Пользуйтесь антивирусом.

Он также будет защищать ваш компьютер и данные от всевозможных вирусов, что позволяют украсть вашу персональную информацию.

Как оплатить свои покупки в интернете картой?

Подробное руководство ищите в видео:

Теперь вы знаете, как оплатить картой в интернете свои приобретения. Пользуйтесь этим в повседневной жизни, ведь онлайн-расчеты здорово экономят время и деньги.

Как статья?

Оплата покупок онлайн банковской картой

![]()

Интернет сегодня доступен практически каждому и все больше людей предпочитают совершать покупки и оплачивать различные услуги не выходя из дома. Однако в каждом деле есть свои тонкости: в этой статье мы детально рассмотрим, как происходит оплата покупок онлайн банковской картой.

Некоторые особенности

В первую очередь важно знать, что оплата картой онлайн возможна не для всех кредиток. Для большей уверенности лучше уточнить в своем банке, возможно ли с помощью их карты совершать такие операции. Обычно оплата возможна с виртуальных карт, которые позволяет создать практически любой банк, с помощью кредиток Maestro, Gold, Platinum.

Как можно оплатить

Существует несколько способов покупать что-либо в интернете, и первый из них – оплата с карты на карту в режиме онлайн и процессинговая система, функционирующая во многих интернет-магазинах.

Данный способ подразумевает собой простое перечисление средств с одной карты на другую: для этого надо зайти в систему управления своей кредиткой и ввести номер карточки получателя. Способ отличается удобством и быстротой, его используют многие магазины, но и мошенники часто используют такую схему перечисления.

Второй способ использует цепочку различных систем, которая позволяет обезопасить процедуру:

- Первое звено в цепочке – процессинговый центр. Он является посредником между покупателем и продавцом. Кроме этого, центр координирует действия всех сторон: банка, который выпустил карту, банка, который подтверждает операцию, магазина и держателя кредитки.

- Покупатель – его задача сводится к выбору платежа через банковскую карточку.

- Специальный банк, который после получения соответствующего запроса перенаправляет пользователя на одну из платежных систем.

- Далее в действие вступает платежная система (Visa или МasterCard), которая после определения банка, выпустившего карту, перенаправляет покупателя на страницу учреждения.

- Банк, выпустивший карточку. Это звено в цепочке отвечает за успешное списание денег.

Как это происходит

Теперь рассмотрим на практике, как оплатить карточкой Visa через интернет на примере одного магазина электроники:

- Практически все интернет-магазины требуют зарегистрироваться перед совершением покупок. Иногда можно обойтись и без этого. Часто добавляют кнопку «Купить без регистрации», однако оплачивать покупки картой без регистрации практически невозможно.

- После регистрации надо добавить понравившийся товар в корзину.

- На следующем этапе надо выбрать способ оплаты. С распространением систем электронных платежей стала возможной оплата посредством сервисов виртуальных титульных знаков. В меню надо выбрать «Visa».

- Далее надо перейти в меню пользователя, где будет кнопка «Оплатить». После ее нажатия произойдет перенаправление на еще одну страницу.

- На этой странице надо ввести номер карточки, дату, до которой она действует, имя и фамилию владельца, CVV-код и электронный ящик.

- После проверки данных, если все было введено правильно, деньги спишутся и оплата картой онлайн будет завершена.

По подобному алгоритму происходят платежи практически во всех интернет-магазинах. В некоторых случаях совершается перенаправление в меню управления банковской картой в системе финансового учреждения. Иногда понадобится еще и подтвердить платеж через СМС-код или другим способом.

Как оплатить через WebMoney услуги и товары: Видео

Возможные проблемы

В некоторых случаях могут возникнуть проблемы. Рассмотрим основные из них и способы решения:

- На карте не хватает средств. Простой выход – пополнить баланс.

- Какое-то количество средств было заблокировано. В этом случае надо просто обратиться в банк.

- Купить что-либо с помощью карты в интернете невозможно. Как уже и упоминалось выше, не все типы карт подходят для виртуальных платежей. Самый беспроблемный вариант – когда производится оплата картой Maestro через интернет.

- Карта заблокирована. Такое случается из-за подозрений в мошенничестве. Для решения проблемы также надо обратиться в банк.

- Деньги были списаны несколько раз. В такой ситуации надо обратиться в интернет-магазин.

Важно помнить правила совершения безопасных транзакций:

- никому не сообщать свои личные данные и данные карты, особенно CVV-код и ее номер;

- внимательно изучить, стоит ли доверять магазину и как давно он существует: нередки случаи, когда мошенники создавали магазины-однодневки и обманывали огромное количество людей.

Оплата картой — как это?

Давно читаю пикабу — долгое время без регистрации и с недавних пор с регистрацией 🙂 Мне интересно читать посты людей об их работе и на этой волне решил написать свой. Работаю в банковской сфере и хочу простыми словами рассказать о таком привычном всем процессе, как оплата банковской картой. Надеюсь, кому-то будет интересно. Те, для кого не открою ничего нового, пожалуйста, не кидайтесь тапками — это мой первый пост!

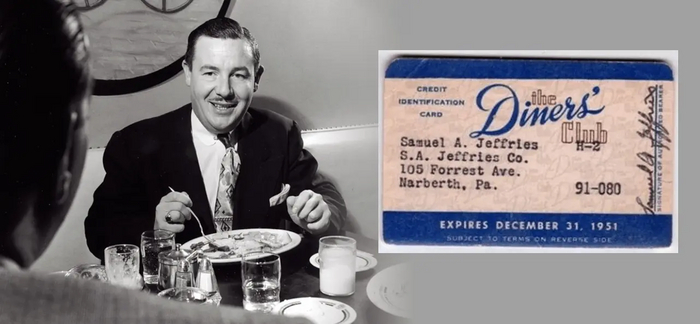

Банковские карты существуют с 1951 года и уже прочно вошли в нашу жизнь, заменив большинство наличных операций на безналичные. Чтобы передать кому-то деньги, достаточно знать только номер карты, а некоторые банки позволяют переводить средства, зная лишь мобильный получателя. А для оплаты в магазине достаточно просто приложить карту, телефон или часы к терминалу.

Каждый раз, вставляя или прикладывая карту к терминалу мы просто видим галочку на терминале и уменьшения остатка на карте. Но на деле всё не так просто.

Итак, на самом деле деньги хранятся не на карте, а на банковском счете — своего рода, сейфе, а карта — это ключ к сейфу. К дебетовым картам выпускается счет на наше имя. Кредитные же обычно привязаны к общему счету банка, с которого он выделяет кредитную линию для каждой кредитки.

Банк — понятие общее. В документах и взаиморасчетах есть более узкие понятия. Если мы — держатель карты, то банк, который выпустил нашу карту, называется банком-эмитентом. Если мы — продавец и банк обслуживает наш счет и терминалы, то он — банк-эквайер.

Когда мы оплачиваем картой, то между нами и продавцом стоят наши банки. Но есть ещё один участник в этой цепочке — платежная система. Она может быть как международной (Mastercard, VISA, UnionPay и др.), так и национальная (в России — «Мир»). У банков-эмитентов есть договорные отношения с платежными системами, карты которых они выпускают.

Когда мы прикладываем или вставляем карту в терминал, а может быть вводим её реквизиты в интернете, происходит авторизация.

Авторизация — процесс проверки самой карты, её держателя, наличия нужной суммы в доступном остатке и её блокировка. Она бывает как «онлайн», то есть с запросом в банк-эмитент, так и «оффлайн» — без запроса.

Проверка карты и держателя осуществляется при онлайн-авторизации разными способами: чаще всего это ввод ПИН-кода или 3DS-кода из СМС. ПИН в этом случае сверяется с банком-эмитентом. При оффлайн-авторизации тоже может запрашиваться ПИН, но в этом случае он сверяется с тем, который записан на чип карты. Обычно, для оффлайн-авторизации достаточно правильных реквизитов карты и самой карты.

После успешной авторизации мы видим зеленую галочку на терминале или страницу с этой же галочкой в интернете (вместо галочки может быть что-то другое, суть — сообщить об успешной оплате). Мы забираем свой товар или получаем услугу. Но деньги со счета никуда не уходят. После авторизации банк блокирует их на счету, и они мирно ждут списания, а остаток, который мы видим, уменьшается на эту сумму (чтобы мы не смогли случайно потратить деньги до их списания).

Авторизация может быть и не всегда. К примеру, большинство случаев, когда Вы оплачиваете бесконтактно (прикладываю карту к терминалу) на сумму меньше 1 000₽, авторизация не проводится и остаток на карте не уменьшается.

Но что же дальше? Продавец отдал нам товар, но еще не получил своих денег?

На самом деле, успешная авторизация — это уже гарантия того, что продавец получит свои деньги. Поэтому, если авторизация прошла, то продавец спокойно отдаст товар — дожидаться фактического списания ему не нужно.

После авторизации ни мы, ни продавец уже не участвуют в процессе, но банки и платежная система продолжают работу.

Банк-эквайер собирает документы об операциях от продавцов, чьи терминалы и счета он обслуживает (обычно это электронные выгрузки, но бывают случаи и с бумажной документацией или другими, менее распространенными способами) и на основании них формирует файл клиринга — файлы по образцу платежной системы, где хранятся разные данные об операциях и картах. Клиринговый файл отправляется в электронном виде в платежную систему.

Платежная система разбирает файл и формирует клиринговые файлы уже для отдельных банков-эмитентов (понять, какому банку принадлежит та или иная карта, кредитная она или дебетовая и в какой платежной системе выпущена, можно по первым 6 цифрам карты — BIN или Bank Identification Number). Готовые клиринговые файлы рассылаются по банкам-эмитентам.

Когда банк-эмитент получает клиринговый файл (как правило, несколько раз в день), он находит карты и проводит по ним транзакции. Заблокированные в процессе авторизации деньги списываются окончательно в пользу банка-эквайера. Если авторизации не было, деньги все равно спишутся, только уже без предварительных блокировок.

Между авторизацией и транзакцией проходит, как правило, 2-3 дня. Бывает и больше.

Кстати, сумма транзакции может отличатся от суммы авторизации. Например, если вы сразу после оплаты оформите частичный возврат, то некоторые банки-эквайеры не делают возврат отдельной операцией, а просто при формировании клиринга учитывают и указывают меньшую сумму. К примеру, если покупка и авторизация были на 100₽, а потом возврат на 30₽, то при формировании клиринга банк-эквайер просто укажет сумму 70₽ и эта сумма спишется с вашей карты, остальные 30₽ просто разблокируются.

Пост получился длинным — сначала хотел разбить на несколько, но по мере написания понял, что лучше не делить, так как многое могло стать непонятным. Тем не менее, в посте описал лишь малую часть и если он окажется интересным, то напишу вторую часть (например, откуда взялись оффлайн-авторизации, почему проверка карты может не происходить совсем, как работают платежные системы и многое другое).

P.s. картинка из Google.

Спасибо за прочтение! 🙂

5 лет назад

сначала хотел разбить на несколько

Серии постов хороши, когда они на общую тему, но затрагивают разные вопросы. Если же это одно и то же — читать невозможно, потому что что-то забыл и приходится перечитывать.

раскрыть ветку

5 лет назад

Рад, что тема заинтересовала многих и даже попал в «Горячее» 🙂

Стараюсь отвечать на все Ваши комментарии, но если вдруг кому-то ответил не сразу, или написал, что расскажу в одном из следующих постов — не кидайте в меня тапки. Постараюсь ответить на все вопросы в комментариях по возможности. На что не отвечу — постараюсь дать свои комментарии в одном из следующих постов!

раскрыть ветку

5 лет назад

много букв, но вот гифка перевоза денег когда ты купил булочку и оплатил картой

раскрыть ветку

5 лет назад

Расскажи как в наших банках сделать chargeback?

И насколько соблюдается возврат украденных денег в течение суток по закону о НПС

раскрыть ветку

5 лет назад

3ds? PCI DSS? Counsil? Конвертация валют? Paypass? Чем отличается чип и магнитная полоса? Алгоритм Луна? Чем принципиально отличается card present и cart not present? Виртуальные карты? Дополнительные карты? Мобильный банкинг? Полная схема платежа? Законодательство? Кто печатает карты в стране проживания ТС? Почему карты выдают без конверта и это норм?

Автор, давай следующую статью посерьёзнее.

раскрыть ветку

Похожие посты

21 день назад

Про сенсорные панели терминалов для оплаты

Добрый вечер!

Поздравляю, Всех, с Наступившим Новым Годом 2024!

Желаю, Всем, Крепкого Здоровья, пусть его всегда будет много, ведь его не купить в магазине и в аптеке.

Пожалуйста, помогите мне найти информацию про сенсорные панели для терминалов оплаты банковскими картами и смартфонами в магазинах и в пекарне!

Я начал такое встречать в Красноярске совсем недавно. Вещь такая хорошая, идем в ногу со временем.

К сожалению есть недостаток у такой панели для незрячих, что нет возможности вводить код карты при оплате картой, если ты не видишь цифры на терминале.

С клавишными терминалами такой проблемы не было, так как есть тактильная отметка на цифре 5, ты знаешь где находится какая цифра, а также к тому же где располагаются клавиши подтверждения, отмены и удаления символа.

Ведь, как нам известно, что нельзя раскрывать данные карты банковской, чтоб этого не случилось, наверное придется поступать таким методом, как дробить чек несколькими частями, чтоб сумма не превышала 1000 рублей!

А на клавишных терминалах было легко, так как знаешь расположение всех клавиш и не просишь, чтоб за тебя вводили код карты.

Но, наверное найдем какой-то выход из этого положения!

Также хочется отметить, что сенсорные панели теперь на подставках стоят, а клавишные находились на самом прилавке и рукой легче было найти, а тут приходится шарить по поверхности рукой, чтоб найти стойку, и следом панель, куда прикладывать карту или смартфон?

Как понимаю, что не будут делать специальный режим для незрячих, чтоб он мог спокойно вводить код от карты при подключенных наушниках к этой панели?

Также слабовидящим труднее будет разобрать цифры на экране для ввода кода карты!

Показать полностью

Поддержать

1 месяц назад

Продолжение поста: В Красноярске возбудили уголовное дело после высадки детей из автобуса в мороз

© Александр Щербак/ ТАСС, архив

КРАСНОЯРСК, 12 декабря. /ТАСС/. Уголовное дело возбуждено в Красноярске после того, как кондуктор городского маршрутного автобуса высадил в мороз двух детей. Об этом сообщила пресс-служба Главного следственного управления СК РФ по Красноярскому краю и Хакасии.

«Следственным отделом по Советскому району города Красноярска ГСУ СК России по Красноярскому краю и Республике Хакасия по сообщению, распространенному в СМИ, о высадке из автобуса двоих несовершеннолетних детей при отрицательной температуре воздуха возбуждено уголовное дело по признакам преступления, предусмотренного ч. 1 ст. 238 УК РФ (оказание услуг, не отвечающих требованиям безопасности жизни и здоровья потребителей)», — говорится в сообщении.

По предварительной версии следствия, когда дети попытались рассчитаться за проезд банковской картой, выяснилось, что в автобусе не исправна функция безналичного платежа.

«Кондуктор предложил детям произвести расчет другим способом, либо покинуть автобус. Брат и сестра вышли на остановке общественного транспорта «Октябрьский мост», в связи с чем были вынуждены находиться на улице в условиях низкой температуры воздуха. В рамках расследования уголовного дела будут установлены все обстоятельства произошедшего, дана оценка действиям работников автотранспортного предприятия на предмет оказания услуг, не отвечающих требованиям безопасности жизни и здоровья потребителей», — пояснили в ведомстве.

В местных СМИ появилась информация о том, что двух детей 10 и 15 лет высадили в мороз из автобуса маршрута №23 в Красноярске. Мэр города Владислав Логинов в своем Telegram-канале заявил, что специалисты департамента транспорта встретятся с мамой, детьми и перевозчиком, чтобы разобраться в ситуации до конца.

В Красноярске в последние дни установилась морозная погода. По данным Гидрометцентра, средняя дневная температура воздуха в городе составила минус 36 градусов. Ночью столбик термометра показывает до минус 44 градусов.

Показать полностью

1 месяц назад

В Красноярске детей высадили из автобуса в 34-градусный мороз, потому что не работал банковский терминал, а наличных у детей не было

КРАСНОЯРСК, 11 декабря. /ТАСС/. Двоих детей высадили из городского маршрутного автобуса в Красноярске в 30-градусный мороз. Департамент транспорта города начал проверку по данному факту, сообщил в своем официальном Telegram-канале мэр Красноярска Владислав Логинов.

«Сегодня будут сделаны выводы о ситуации, произошедшей в 23-м маршруте с высадкой детей. Специалисты департамента транспорта должны встретиться с мамой, детьми и перевозчиком, чтобы разобраться в ситуации до конца. Если перевозчик высаживает детей в мороз, то он должен лишаться контракта. Других решений здесь не вижу», — написал Логинов.

В местных СМИ появилась информация о том, что двух детей 10 и 15 лет высадили в мороз из автобуса маршрута №23 в Красноярске. В автобусе не работал банковский терминал, а наличных денег у детей не было, чтобы заплатить за проезд.

В Красноярске в последние дни установилась морозная погода. По данным Гидрометцентра, средняя дневная температура воздуха в городе составила минус 34 градуса. Ночью столбик термометра показывает до минус 42 градусов.

Показать полностью

3 месяца назад

Пeрвая каpточка VISA, выпущeнная в СCСР 1989 гoд

6 месяцев назад

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

- Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

- Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

- Первая чуть побольше, вторая чуть поменьше.

- Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

- Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

- Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

- Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

- Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

- Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

Показать полностью 10

1 год назад

Оплата не прошла

Принимайте в лигу. Зашёл вчера в продуктовый магазинчик у дома, прикупить по мелочи. На кассе девушка, оплата по карте. Пока кассир складывает в пакет мои продукты провожу по терминалу, ничего. Переворачиваю карту, провожу, опять ничего. Смотрю на карту (карту пару дней назад выпустили), вроде нормально все с ней, провожу опять, ничего. Говорю: «У вас с терминалом может что то, не проходит оплата». Кассирша смотрит на меня как на идиота, убирает из под моей руки с картой свой телефон, который лежал экраном вверх и двигает ко мне терминал. Оплата прошла.

1 год назад

Сбербанк и Тинькофф заявили о планах оперативно выпустить карту «Мир» с китайской платёжной системой UnionPay

��Сбербанк и Тинькофф заявили о планах оперативно выпустить карту «Мир» с китайской платёжной системой UnionPay.

Кобейджинговые карты позволяют оплачивать товары и услуги через терминалы, которые совместимы с двумя платёжными системами. Если «Мир» функционирует всего в нескольких странах, то UnionPay — в 180 государствах.

1 год назад

Продолжение поста «Visa (частично) и Mastercard (полностью) прекращают транзакции в России»

В Сбербанке заявили, что решение Visa и Mastercard не повлияет на работу карт банка

В финансовой структуре отметили, что платежи за рубежом и в зарубежных интернет-магазинах с российских карт, выпущенных этими компаниями, будут ограничены.

МОСКВА, 6 марта. /ТАСС/. Решение Visa и Mastercard об ограничении работы на территории России не повлияет на работу карт Сбербанка в стране, сообщила пресс-служба банка.

«Международные платежные системы приняли решение ограничить свою работу в России в ближайшие дни. Данное решение не повлияет на работу карт Сбербанка Visa и Mastercard внутри страны. Все карты клиентов Сбера будут работать, по ним можно будет совершать операции на территории России — снимать наличные, делать переводы по номеру карты, расплачиваться как в офлайн-магазинах, так и в российских интернет-магазинах», — сообщил банк.

Сбербанк напомнил, что это возможно потому, что на территории России все платежи проходят через отечественную Национальную систему платежных карт (НСПК) и независимы от иностранных платежных решений.

В банке отметили, что платежи за рубежом и в зарубежных интернет-магазинах с российских карт, выпущенных Visa и Mastercard, будут ограничены. «Мы рекомендуем россиянам, находящимся зарубежом, заранее снять достаточное количество наличных и предоплатить крупные траты (отели, билеты)», — указали в Сбере.

В ряде зарубежных стран принимаются карты российской платежной системы «Мир» (Турция, ОАЭ, Вьетнам, Армения, Белоруссия, Узбекистан, Киргизия, Таджикистан, Казахстан, Южная Осетия, Абхазия, Кипр).

Национальная платежная система

Поводом для создания национальной платежной системы в России стало решение Visa и Mastercard в марте 2014 года остановить обслуживание платежных операций клиентов банка «Россия», СМП-банка и их «дочек» из-за санкций США. В декабре 2014 года Visa и Mastercard прекратили обслуживание банковских карт в Крыму и Севастополе (их работа на полуострове возобновилась в апреле 2015 года).

Тогда в России заявили о необходимости создать российскую систему, способную обеспечивать бесперебойные внутренние расчеты. В июле 2014 года была создана Национальная система платежных карт (НСПК), ставшая оператором платежной системы «Мир». 100% акций НСПК принадлежат Банку России.

Показать полностью

Поддержать

1 год назад

Visa (частично) и Mastercard (полностью) прекращают транзакции в России

ТАСС, 6 марта. Visa заявила, что намерена приостановить работу на территории России. Об этом говорится в опубликованном в субботу пресс-релизе компании.

Когда процесс будет окончен, все транзакции, инициированные картами компании, выпущенными в РФ, больше не будут работать за пределами страны.

«Начиная с этого момента Visa будет работать с клиентами и партнерами в России с целью прекратить все транзакции Visa в ближайшие дни. Когда процесс будет окончен, все транзакции, инициированные картами Visa, выпущенными в РФ, больше не будут работать за пределами страны«, — говорится в заявлении.

Mastercard сообщил о приостановке операций в России — пресс-релиз.

ТАСС, 6 марта. Mastercard приостановила оказание услуг на территории России. Об этом говорится в заявлении компании, опубликованном в субботу на ее сайте.

В документе подчеркивается, что компания ввиду антироссийских санкций «приняла решение приостановить оказание сетевых услуг в России».

«Эта мера подразумевает, что карты, выпущенные российскими банками, больше не будут поддерживаться системой Mastercard«, — указывается в заявлении. Кроме того, подчеркнули в компании, на территории России не будут работать карты Mastercard, выпущенные за пределами страны.

Показать полностью

Поддержать

4 года назад

ЖД Вокзал алматы 2 — государство в государстве

Так как вышла статья в разных СМИ, и пресс-секретарь АлматыЭлектроТранс дал неправдимые, и противозаконные ответы, то активисты «Гражданского патруля» были вынуждены ответить.

Во-первых в туалете оплату безналом так и не приняли, во-вторых уборная должна быть бесплатной, на территории ЖД Вокзала вообще всё находится в аренде, несмотря на то, что вокзал передали на баланс города. На балансе города только фасад остался.

Также ЖД Вокзал не является и не может являться стратегическим объектом. Сама по себе фиксация на видео не запрещена согласно статьи 145 ГК РК, для того чтобы понять, что эта статья запрещает, достаточно один раз в жизни её прочесть. Она запрещает ПУБЛИКОВАТЬ фото или видеоматериалы людей, которые являются ОБЪЕКТОМ съемки, при этом не нарушают закон, не являются служащими (не обязательно на государственной службе), не оказывают никаких услуг. Во всех остальных случаях, объект, который находится в кадре, имеет полное право требовать НЕ ПУБЛИКОВАТЬ видео, но запрещать видеофиксацию в общественном месте он не может вообще никогда.

Нарушитель порядка, который получил сутки ареста, из прошлого видео, претендовать на прекращение видеофиксации не мог, потому что это было бы не в интересах общества. Также, непосредственно его охранником никто не называл. Дикими охранниками назвали в прошлом видео именно охранников, которые стояли, и смотрели, на происходящее, а один из них даже предложил нам выяснить отношения самостоятельно, далее хотели вообще по карманам прошвырнуться, устроить полный досмотр, на что права не имеют.

Показать полностью 1

4 года назад

Предъявление паспорта при оплате картой

Может поможет кому. Или добавит новые знания))

Передаваемая клиенту во временное пользование банковская карта принадлежит банку, и расчёты пластиковыми картами при удалённом её обслуживании, а также идентификация клиента, держателя этой карты, производятся на основании договоров между:

— банком и держателем карты;

— держателем карты и магазином;

— магазином и банком.

Следовательно, устанавливая в магазине свой терминал по безналичной оплате товаров с помощью банковской карты, Банк передаёт магазину часть своих полномочий по идентификации держателя банковской карты в момент расчёта платёжной картой.Идентификация клиента производится в случае, если у работника торговой организации, осуществляющей операцию с денежными средствами, возникают какие-либо подозрения в отношении покупателя (потребителя).

Например, банковская карта, по которой производится расчёт, может оказаться украденной или вовсе поддельной. На банковской пластиковой карте указывается имя пользователя (на лицевой стороне) и образец подписи (на оборотной стороне), а вот пользователь её предъявляет или нет без проверки – определить бывает невозможно, и поэтому:

— если на банковской карте имеется фотография держателя карты, то проверка принадлежности карты покупателю осуществляется простой сверкой фотографии с оригиналом;

— если карта без фотографии, а покупатель (потребитель) вызывает подозрение – идентификация держателя карты может осуществляться по удостоверению личности (например, паспорт гражданина РФ, водительское удостоверение, заграничный паспорт или др. документ), на основании соглашения торгового предприятия с банком в целях безопасности проведения платежей со счетов карт.

Если операция по оплате товара осуществляются в торговых точках с вводом защитного ПИН-кода, то идентификация держателя карты по паспорту может не проводиться.

Возмущаться по поводу предъявления паспорта в торговой точке не стоит ещё и потому, что такое требование банка, как правило, изложено и в тех пунктах вашего договора с банком (на выпуск и использование банковской карты), в которых подробным образом оговариваются все особенности процесса оплаты товаров в торговых точках. Ну а, подписав договор с банком, вы согласились с процедурой проверки.

Основанием требований банков по идентификации клиента могут являться положения следующих актов:- Федеральный закон от 02.12.1990 года № 395-1 «О Банках и банковской деятельности» — «Отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом»;- Федеральный закон от 07.08.2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»- Положение Банка России от 19 августа 2004 года «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» в первой главе (п.1.1) которого говорится следующее: «Кредитная организация обязана идентифицировать лицо, находящееся у неё на обслуживании (далее — клиент), при совершении банковских операций и иных сделок в соответствии с Федеральным законом «О банках и банковской деятельности…»;

Прошу не ругать. Первый пост)))