Возврат страховки в банк Союз

Оформление страхового полиса – обязательное условие получения кредитки или потребительского кредита под низкую процентную ставку в банке Союз. Можно отметить, что зачастую нередко условия получения страховки в аффилированных страховых компаниях банков менее выгодны по сравнению с независимыми. Сберечь деньги можно, отказавшись от страхового полиса. У нас есть готовое решение для отказа от страховки: инструкция и пакет необходимых документов.

Но прежде, чем вы приступите к прочтению нашего разбора и пакету документов, мы рекомендуем развеять популярные выдумки об отказе от страховок.

%%type:widget, id:bank_insurance, name:quiz%%

Оглавление

- Миф 1: отказаться от страховки нельзя

- Миф 2: если отказаться от полиса, то процент по кредиту вырастет

- Миф 3: несложно отказаться от страховки

Миф 1: отказаться от страховки нельзя

Это совершенно реально. На сумму возврата влияет срок подачи заявки. Чем оперативнее с момента оформления страховки вы это сделаете, тем будет лучше. Оформление возврата страхового полиса в течение 14 дней дает вам право на компенсацию 100% цены страхового полиса. Период, когда клиент может оформить возврат полиса без потери уплаченной суммы, может быть увеличен со стороны страховой компании. Ознакомьтесь с документами по кредиту. Позже 14 дней страховку тоже можно вернуть, если это прописано в договоре также, как и положения о возврате. Обычно количество денег рассчитывается исходя из неиспользованной части страхового полиса.

Если банк не уведомил, что приобретение страхового полиса – является платным и добровольным, а также не предоставил варианта кредита без страхования, по закону может считаться, что он нарушил ваши права потребителя. А именно право на полное и достоверное информирование об услуге. В таком случае вы можете вернуть деньги за страховой полис в полном объеме независимо от периода подачи заявки – до истечения 14 дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 года это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 года, возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если отказаться от полиса, то процент по кредиту вырастет

Для этого есть основания. Но это верно только в том случае, если оплата страховки является обязательным обстоятельством предоставления сниженной процентной ставки. Рекомендуем тщательно ознакомиться с текстом договора, зачастую, пункт об увеличении процентной ставки при оформлении отказа от полиса размещен в 4 разделе “процентная ставка”.

Но и здесь есть выход. Банк не может ограничить клиента выбором исключительно собственной страховой. Нужно понимать, что банковская страховая выходит дороже сторонней. По нашему опыту, стоимость страховки в банке Союз и в страховой компании, не связанной с банком, может оказаться выше. Для сохранения низкого процента по кредиту можно отказаться от страхового полиса в банке Союз и оформить страховой полис на ощутимо более выгодных условиях в другой страховой. Принести новый страховой полис в Союзе необходимо в течение тридцати дней.

Миф 3: несложно отказаться от страховки

%%type:widget, id:bank_insurance, name:quiz%%

Вовсе нет. Для оформления возврата страховки достаточно подать в офис банка заявление об отказе лично или с помощью почты. К заявлению необходимо приложить копию своего паспорта, квитанцию об оплате страхового полиса, а также договор страхования с приложениями. Утеря чека не будет проблемой. В силу закона о защите прав потребителей вместо нее клиент имеет право направить документ, доказывающий оплату (скриншот из интернет-банка или выписка из банка о транзакции, например).

Срок возврата денег

Срок возврата денег зависит от даты приобретения страховки.

- Если страховой полис приобретен до 1 сентября 2020 года – срок возврата 10 дней.

- Если страховой полис приобретен после 1 сентября 2020 года – срок возврата 7 дней.

Если банк не возвращает стоимость полиса или ее часть, обратитесь с жалобой в Банк России. Жалобу можно отправить на официальном сайте. В судебном порядке компенсация будет взыскана принудительно. Подайте иск, а после вступления в силу судебного решения с исполнительным листом обратитесь в тот банк, где у страховой оформлен счет. Скорее всего, это будет Союз. Уж там-то средства у страховой точно есть.

Как вернуть страховку по кредиту: инструкция и сроки возврата

Страховка по кредиту — это общее понятие, которое включает в себя различные страховые продукты, предлагаемые заемщику при оформлении кредита. Некоторые полисы по закону необходимо приобрести, а покупка других является добровольным выбором. Хотя банки часто навязывают клиентам страховки, которые по закону необязательны.

Обязательные страховки

По закону, банк вправе потребовать оформить в обязательном порядке следующие страховые полисы:

- страхование имущества по ипотечному договору.

На сегодня это единственный обязательный страховой продукт, который необходимо оформить при получении кредита, в данном случае — ипотечного. Как правило, такая страховка покрывает разрушение конструктивных элементов жилья: стен, перекрытий. То есть страховка будет действовать в случае пожара, взрыва, затопления квартиры или дома.

Вместо этого базового полиса банки иногда предлагают клиентам более дорогую расширенную страховку, которая может покрывать также внутреннюю отделку, мебель и прочее движимое имущество. Но включение в полис таких дополнительных опций уже является добровольным; - страхование предмета залога, под который выдается залоговый кредит.

Некоторые банки предлагают взять потребительский кредит под залог уже имеющегося имущества, чаще недвижимости или автомобиля. В этом случае по закону банк может потребовать застраховать предмет залога.

Все остальные страховые полисы, которые могут предлагаться заемщику, являются добровольными. Банки не имеют права требовать от клиента приобрести страховку под угрозой невыдачи кредита. Согласно Закону о защите прав потребителей, одну услугу нельзя ставить в зависимость от покупки другой.

На практике многие кредитные учреждения разными способами стимулируют заемщиков приобрести тот или иной страховой продукт. Например, снижают ставку по кредиту в случае покупки полиса.

Добровольные страховки

Фото: Shutterstock

К добровольным страховым продуктам относятся:

- КАСКО при автокредите.

В России не существует ни одного законодательного акта, который обязывает автовладельца приобретать полис КАСКО. Обязательно только оформление полиса ОСАГО. Но на практике взять автокредит без КАСКО почти невозможно. Дело в том, что банк тоже не обязан выдавать всем желающим кредитные средства, а также обосновывать отказ. Поэтому в кредитных документах оформление КАСКО как обязательное условие не указывается, однако если клиент не приобретает полис, то его заявку, скорее всего, отклонят; - страхование жизни и здоровья.

Такая страховка покрывает случаи частичной или полной нетрудоспособности заемщика из-за болезни или несчастного случая, а также его гибели. Эта услуга не является обязательной, но в случае отказа от нее банки, как правило, увеличивают процентную ставку по ипотечному кредиту.

При этом директор по развитию розничного бизнеса банка «Синара» Анна Волкова отмечает, что банки не могут повышать ставку по кредиту, если клиент отказался от заключенной при подписании кредита страховки, но сразу же перестраховался в другой компании; - титульное страхование.

Это страхование риска утраты права собственности на недвижимость. Полис оберегает от скрытых собственников, наследников и других спорных ситуациях. В отличие от других страховых продуктов такой полис защищает не от ситуаций, которые возникнут в будущем, а от проблем, которые уже возникли в прошлом, но никак себя не проявили на момент заключения договора.

Можно ли вернуть страховку по кредиту

При заключении договора со страховой компанией клиент оформляет полис, который действует на протяжении всего срока кредитования. И заемщик регулярно перечисляет не только платежи по кредиту, но и страховые взносы. Уже уплаченную часть страховой премии в ряде случаев можно вернуть, но в некоторых ситуациях это невозможно.

Возврат в «период охлаждения»

«Период охлаждения» — это срок, в течение которого покупатель страховки может отказаться от договора и вернуть страховую премию или ее часть. Но одно из главных условий, подчеркивает Анна Волкова, чтобы к моменту написания заявления на отказ от страховки не произошел страховой случай — тогда деньги получить обратно не получится.

«Период охлаждения» действует 14 календарных дней с момента заключения договора. Если в момент отказа страховка еще не действовала, то вам вернут полную стоимость полиса. В обратном случае страховая компания оставит себе премию за дни действия страховки, а оставшуюся сумму вернет.

Условия «периода охлаждения» обязательно прописаны в правилах страхования компании и в самом тексте договора.

В течение «периода охлаждения» вы можете отказаться от большинства видов добровольной страховки:

- страхование жизни и здоровья;

- страхование от несчастных случаев;

- КАСКО и т. д.

Однако стоит помнить, что отказ от страхования жизни, которое часто предлагают вместе с ипотечным кредитом, или от полиса КАСКО вместе с автокредитом может повлечь изменение процентной ставки по кредиту.

В «период охлаждения» нельзя вернуть обязательные при оформлении кредита страховые продукты:

- страхование имущества по ипотечному договору;

- страхование предмета залога при залоговом кредите.

Фото: Shutterstock

Возврат при досрочном погашении кредита

Если заемщик погашает кредит досрочно, то страховка ему больше не нужна. Согласно закону, который вступил в силу с 1 сентября 2020 года, такие заемщики имеют право на возврат части уплаченной страховой премии. Однако есть ряд нюансов. Во-первых, вернуть можно не все страховки.

По какому виду страхования можно вернуть страховую премию

- Страхование имущества по ипотечному договору: нет.

- Страхование предмета залога при залоговом кредите: нет.

- КАСКО при автокредите: нет.

- Страхование жизни и здоровья: да.

- Титульное страхование: да.

Во-вторых, закон, который обязывает страховые компании возвращать неиспользованную часть страховки, действует только для договоров, заключенных после 1 сентября 2020 года. Если договор был заключен до этой даты, то все зависит от условий конкретного договора.

И в-третьих, если страховой случай по страховке уже наступил, то деньги вам даже при досрочном погашении не вернут.

Как вернуть страховку по кредиту

Возврат в «период охлаждения»

- Проверьте, подпадает ли ваш случай под условия «периода охлаждения». Это можно сделать на сайте Банка России.

- Если страховка соответствует критериям возврата, то нужно направить в страховую компанию письменное заявление о возврате. Можно лично прийти в офис или отправить документы по почте.

- Заявление лучше подготовить в двух экземплярах: один отдать страховой, на другом — попросить поставить отметку о дате приема и оставить себе.

- Компания должна вернуть вам деньги в течение десяти рабочих дней.

- Если возврата не произошло, можно обратиться в Банк России или Роспотребнадзор.

Возврат при досрочном погашении

- Если договор был заключен после 1 сентября 2020 года, тогда он подпадает под действие нового закона и страховая компания обязана вам вернуть часть уплаченной премии — за оставшиеся дни. В этом случае клиенту надо направить письменное заявление на возврат.

- Если договор был заключен до 1 сентября 2020 года, то под действие закона об обязательном возврате части средств он уже не подпадает. В этом случае все зависит от условий конкретного договора

Необходимые документы при возврате страховки по кредиту

- Паспорт страхователя.

- Чек, подтверждающий оплату страхового полиса.

- Оригинал страхового полиса.

- Заявление о расторжении договора страхования и возврате части средств.

- Кредитный договор.

- Справка об отсутствии задолженности перед банком по кредитному договору.

Как вернуть страховку по кредиту и не ошибиться с заявлением?

Когда берешь кредит в банке, в голове крутится множество вопросов. Все ли документы готовы, одобрят ли мне заявленную сумму, не прогадал ли с процентной ставкой? Часто клиент оказывается в совершенном замешательстве, а работники банка, делая свою работу, продолжают предлагать клиенту дополнительные услуги, смысл которых не всегда грамотно разъясняют. Так часто происходит и со страховкой. И вот вы довольный выходите с одобренным потребительским кредитом, а потом понимаете, что согласились ещё и на страховку. Можно ли от неё отказаться и как это сделать? Или представьте другую ситуацию: вам удалось досрочно закрыть кредит, но осталась страховка, которая не нужна. Можно ли вернуть деньги? В обоих случаях ответ «да».

Давайте разбираться, как написать заявление и что в нём нужно указать.

В этом поможет наша бесплатная инструкция “Вернуть деньги за страховку по кредиту”. В ней же вы найдете и образец заявления.

Заявление об отказе в первые 14 дней после получения потребкредита

Согласно положениям Федерального закона от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)» заемщик всегда должен письменно (в заявлении о предоставлении кредита) подтверждать свое согласие на оказание дополнительных услуг страхования. Поэтому будьте внимательны при заполнении заявления и проставлении «галочек» напротив каких-либо пунктов.

От злоупотреблений со стороны банков должна защищать и серьезная законодательная база. Так, граждане, заключающие договор потребительского кредита, признаются потребителями финансовых услуг и защищены не только нормами Гражданского кодекса РФ, но и Законом о защите прав потребителей. И в случае спора в суде заемщики вправе требовать не только расторжения договора, но и компенсацию морального вреда, а также штраф за несоблюдение в добровольном порядке требований потребителя в размере 50 процентов от суммы, присужденной судом в пользу потребителя.

Если же вы все-таки такую галочку поставили, но после захотели отказаться от договора страхования и вернуть деньги, то закон позволяет сделать это в течение 14 дней после после заключения договора (так называемый “период охлаждения”). При этом помните, что кредитным договором может быть предусмотрено повышение ставки по кредиту при отказе от страховки. По этой причине многие банки стараются отговаривать клиентов, решивших отказаться от страховки, но помните, что окончательное решение всегда остается за вами.

Для оформления отказа вам необходимо будет подать заявление в банк или третьему лицу (им может выступать страховая организация). Поэтому сразу свяжитесь с банком и уточните, куда необходимо направить заявление.

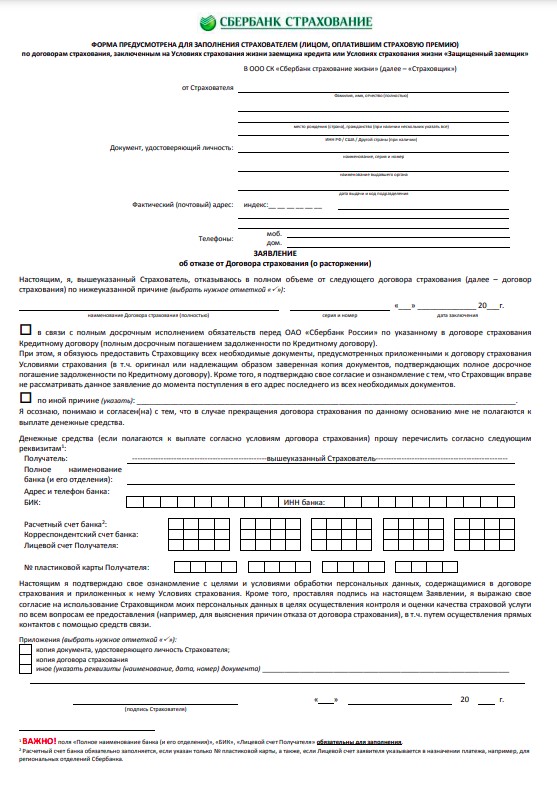

Некоторые банки предлагают свои образцы заявлений (в частности, есть пример на сайте Сбербанка)

В заявлении об отказе от добровольного страхования жизни и здоровья заёмщика нужно будет указать:

· Реквизиты банка и страховщика;

· Ваши данные и реквизиты, чтобы на них поступил возврат;

· Номер кредитного договора, дату заключения;

· Сумму платы за страховку;

В типовом заявлении дополнительных данных не потребуется. Если самостоятельно готовите документ, то следует сделать ссылки на нормы закона «О потребительском кредите (займе)» (особенно на пункты 2-2.6 статьи 7 Закона, где урегулирован порядок заключения договора личного страхования, а также порядок подачи заявления об отказе от него).

К заявлению приложите копию паспорта и чека об уплате страховой премии (выписку из приложения банка). По закону, если вы обратились в банк с таким заявлением в течение 14 дней после заключения договора, то он обязан будет вернуть вам сумму, уплаченную за услуги страхования, в полном объеме в срок, не превышающий 7 рабочих дней.

Банк навязал вам страховку? Снова пишем заявление!

Если при заключении кредитного договора вам не разъяснили информацию о характере дополнительных (страховых) услуг, условиях их оплаты, а также (самое главное) о праве на отказ от участия в программе страхования, то значит страховку вам навязали. Обязательным договор страхования (заложенного имущества) будет лишь в случае, если вы берете ипотеку.

В остальных случаях, если у вас не было возможности отказаться от таких услуг во время заключения договора, то сделать вы это можете уже после. Вам необходимо будет подать заявление в банк, указав в нём, что при заключении договора вам не была предоставлена возможность отказаться от услуг страхования. Это заявление может быть подано и после истечения 14-дневного срока, ведь тут вы не просто хотите поменять решение, а указываете на недействительность условий договора, ущемляющих Ваши права (статья 16 Закона о защите прав потребителей).

Деньги, уплаченные за страховку, банк обязан вернуть в полном объеме в 7-дневный срок. Если банк будет затягивать с исполнением требований, то стоит подать жалобу в Центральный банк. Это легко можно сделать онлайн через Интернет-приёмную.

Заявление о возврате страховки при досрочном погашении кредита

При соблюдении всех правил и досрочной выплате потребительского кредита у заемщика есть право вернуть частичную стоимость страховки. Это правило распространяется на договоры страхования, заключенные по потребительским кредитам (в том числе, автокредитам) после 1 сентября 2020 года.

Помните, что по закону досрочно погасить кредит (полностью или часть) можно при условии, что вы подали специальное уведомление в банк не менее чем за 30 дней до дня возврата (более короткий срок может быть установлен договором). Подать заявление о досрочном погашении можно лично, а в некоторых банках через интернет-банк и мобильное приложение. После внесения денежных средств кредит будет закрыт, авВы можете получить в банке справку о полном исполнении обязательств по кредитному договору.

Теперь можно подавать документы на возврат части страховой премии. Для этого снова потребуется оформить заявление. Если покупали страховку через банк, то и заявление нужно подавать через него (можно сразу же после оформления погашения). Если через страховую, то она может запросить указанную выше справку из банка о полном исполнении обязательств.

Бланки заявлений о возврате части страховой премии обычно имеются в банках и у страховых организаций. Если такой нет, то вы можете составить его самостоятельно. Или воспользоваться предлагаемым нами образцом.

Не забудьте включить туда:

· Реквизиты банка и страховой компании;

· Ваши реквизиты для возврата премии;

· Информацию о заключенном договоре потребительского кредита, договоре страхования;

· Данные о досрочном погашении кредита (подтверждающая справка);

· Ссылка на пункт 10 статьи 11 ФЗ «О потребительском кредите (займе)» о праве на получение части страховой премии при досрочном погашении кредита.

В законе перечислены следующие условия для возврата части страховой премии:

· заемщик являлся страхователем по договору;

· страховой случай не наступил;

· подано заявление о возврате части премии.

При соблюдении этих условий кредитор должен в течение 7 дней после получения заявления возвратить денежные средства. Страховая премия будет возвращена частично (за вычетом денежных средств за период, когда лицо было застраховано).

Если договор был заключен до 1 сентября 2020, то возврат страховки будет зависеть от условий кредитного договора. Так, согласно позиции Верховного суда, если по условиям договора сумма страховой премии сокращалась пропорционально сумме долга перед банком, то при досрочном погашении заемщик имеет право на возврат остатка премии.

Не затягивайте с подачей заявлений! Желаем вам удачи!

Страховщик не возвращает деньги при досрочном закрытии кредита

Многие из россиян стараются погасить кредитную задолженность раньше срока, и у всех на это свои причины: кто-то хочет взять новый кредит побольше, кто-то наоборот больше не хочет быть кому-то должным. Но случается так, что задолженность погашается раньше срока, а страховая компания отказывается возвращать деньги, уплаченные за полис, который больше не нужен. Что делать в этой ситуации, расскажем подробно.

05.09.22 —> 14143 27 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Источники: