Снятие денег с кредитной карты ПриватБанка: стоимость и способы

Кажется, что нет ничего проще, чем снять деньги с кредитной карты. Каждая банковская операция имеет свою специфику. Чтобы потом не удивляться «исчезновению» денег со счета или жаловаться на «непорядочность» банка, необходимо заранее осведомится о стоимости процедуры.

Любое действие, в том числе и снятие комиссии за операцию, происходит только с согласия клиента. Недоразумения возникают из-за неосведомленности клиента. Необходимо знать всю информацию по своей карте. Только в этом случае все затраты по ее обслуживанию можно свести к минимуму. Именно об этом поговорим в данном материале.

Важная информация

Клиенты очень часто забывают о том, что практически за любую операцию, а тем более снятие наличных, необходимо уплатить вознаграждение банку. Его размер зависит от вида карты и размера снимаемой суммы.

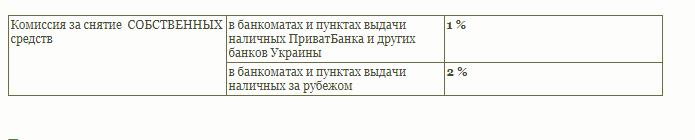

Большое значение имеет тип денег — заемные или собственные. За снятие кредитных средств комиссия берется по двойному тарифу.

Разная тарификация идет в зависимости от способа обналичивания кредитки:

- через банкомат;

- через кассу банка.

Во втором случае комиссия будет выше. Здесь тоже стоит учесть некоторые нюансы. Даже за минимальное снятие денег будет взыматься комиссия. При этом в банкомате не всегда остаются купюры нужного номинала. Максимально возможная сумма ограничена лимитом.

Обналичивание карточки в кассе затруднено в связи с постоянными очередями. Не каждый клиент готов подождать даже лишних 5 минут.

Как снять деньги с карты

ПриватБанк предоставляет 2 наиболее удобных способа получения наличных по кредитке:

- Банкомат.

- Касса банка.

Рассмотрим эти варианты подробнее.

Банкомат

Снять деньги через банкомат просто. Процедура займет меньше минуты. Делается это следующим образом:

- Вставляем карту в приемник.

- Банкомат затребует ввести ПИН-код. Он состоит из 4 цифр, которые никогда не следует записывать на карте или хранить рядом с ней.

- Далее выбираем опцию — «Снять деньги».

- Банкомат предложит варианты конкретных сумм. Можно воспользоваться одной из рекомендаций либо нажать на копку «Другая сумма».

- Вводим сумму без копеек.

- Далее аппарат предложит распечатать чек. Эта опция идет на усмотрение клиента. Если чек нужен нужно ответить «ДА».

- Теперь забираем деньги. Если кроме этой процедуры от агрегата больше ничего не нужно, заканчиваем работу.

- Обязательно забираем карточку.

См. также: Как открыть банковский счёт корпоративного клиента

В распечатанном чеке будет указана сумма за снятие наличных. Та же информация высвечивается при введении суммы.

Касса

Для того чтобы снять деньги с карты через кассу банка необходимо иметь при себе не только кредитку, но и паспорт.

Процедура проходит следующим образом:

- Кассиру передается карта и паспорт.

- Специалист проверяет переданные документы.

- Владелец карты озвучивает желаемую сумму.

- Кассир передает ему специальное устройство для введения ПИН-кода.

- Распечатывается квитанция по сумме наличных и комиссии за их получение.

После подписания этих документов клиент получает назад паспорт, карточку, вторые экземпляры квитанций и указанную сумму денег.

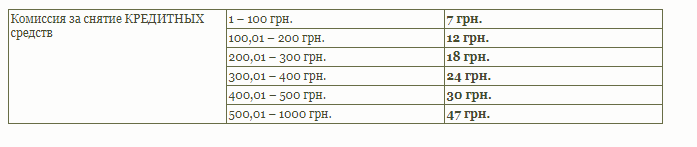

Размер комиссии

Учтите, что информацию по ПИН-коду нельзя сообщать никому ни при каких обстоятельствах.

Похожие записи:

- Кредитка «Универсальная» от Привата, условия, комиссии, отзывы

- Карта Юниора от ПриватБанка: условия, комиссии и документы для получения

- ПриватБанк — страхование кредитного лимита

- ПриватБанк Украина Услуга Мгновенная рассрочка

Откуда берется комиссия при оплате кредитной картой в «Нова пошта» и других компаниях

Некоторые украинские компании, которые принимают от клиентов оплату картами через POS-терминалы, договариваются с банками о замене статуса таких платежей с торгового эквайринга (платежи юрлицу или ФЛП) на платежи физлицу. Для пользователей это может обернуться неожиданной комиссией в 4% при оплате товаров или услуг картой кредитными деньгами. Недавно о подобных случаях рассказывали в monobank, а на днях клиенты стали получать сообщения с предупреждениями о таких случаях от «ПриватБанк». В «Нова пошта» отмечают, что не снимают комиссии с клиентов, это — дело рук банков, и что банкам регулярно предлагают эти комиссии отменить. Редактор AIN.UA разобралась, откуда берется эта комиссия.

Что произошло

Как стало известно AIN.UA, еще весной этого года банки получили от некоторых компаний письмо, в котором они сообщали о переводе некоторых платежей через POS-терминалы компании из операций торгового эквайринга в p2p-транзакции (т.е. как если бы один пользователь карты перевел другому деньги, а не оплачивал услугу компании). Одна из таких компаний — ООО «ПостФинанс», которая входит в группу компаний «Нова пошта».

Пользователям при оплате услуг некоторых компаний показывается такое сообщение. На втором скриншоте — пример 4% комиссии с платежа:

Что говорят участники рынка

Олег Гороховский, один из основателей monobank, в комментарии AIN.UA объяснил, что компании таким образом переносят эквайринговую комиссию на клиента.

«Почему это плохо? Банки, выпускающие карты, зарабатывают при транзакциях в магазинах возмещение, которое им присылает Visa или MasterCard (интерчендж) и тем самым для клиентов-владельцев карты такие оплаты проходят без комиссий. В случаях же транзакций между физлицами таких возмещений нет и основные игроки берут комиссии с клиентов при оплате в счет кредитных средств (в размере 4% — ред.), а некоторые банки берут комиссии и при переводах в счет личных средств. Для клиента эта комиссия неожиданна, так как он не привык платить комиссию при покупках в магазинах», — объясняет он.

Как это выглядит в цифрах? По словам Гороховского, продавцы товаров и услуг платят эквайринговую комиссию (комиссия с оплат через POS-терминалы) банкам в размере 2%. Сейчас экономика платежей в POS-терминалах выглядит так: 1,8% идет банку-эмитенту карты, 0,2% — банку, который поставил терминал. Если получатель — физлицо, а не компания, то банк, установивший терминал, получает 0,2%, а эмитент — нет, зато пользователь платит эмитенту комиссию за перевод p2p (4%).

Как может в этой схеме сэкономить продавец? К примеру, компания использует терминалы банка А, и платит ему 2% эквайринговой комиссии, из нее банк А зарабатывает 0,2%, остальное отдает банкам эмитентам-карт. Но компания может договориться с банком Б, поставить его терминалы, в которых платежи будут обрабатываться как p2p. Тогда банк, установивший терминалы, получит 0,2%, банк-эмитент за торговую транзакцию не получит ничего — компания сэкономит 1,8%, но клиент заплатит эмитенту комиссию за p2p-платеж с кредитных средств.

«Мы зарабатываем в этой ситуации вдвое больше, но у клиентов — негатив, это — «плохая прибыль». Эта «схема» подрывает сам принцип функционирования карточного бизнеса, при котором клиент не несет расходы при оплате картой в магазинах, и вся борьба за cashless — псу под хвост», — говорит Гороховский.

В «ПриватБанке» редакции AIN.UA рассказали, что с апреля 2018 года ежемесячно получают 30-50 жалоб от клиентов по подобным ситуациям, в частности — между клиентами-держателями карт «ПриватБанка», Нова Пошта, банком-эквайером («Ощадбанк») и магазинами бытовой техники.

«Клиенты оформляют заказы в интернет-магазинах техники с опцией оплаты наложенным платежом и доставкой через компанию «Нова Пошта». Из-за того, что транзакция оплаты товара наложенным платежом сформирована банком-эквайером как перевод с карты клиента на карту другого физлица (предпринимателя), клиент оплачивает как сумму комиссии за наложенный платеж в пользу «Нова Пошта», так и сумму банковской комиссии за перевод со своей карты на карту другого украинского банка», — пояснили в банке.

Такую систему в банке назвали недопустимой и замедляющей развитие cashless в Украине, поскольку владельцы карт уже привыкли к тому, что при покупке картой они не платят дополнительных комиссий.

Компании таким образом удешевляют расходы: об этом идет речь в письме «ПостФинанс», где говорится, что такой шаг предпринимается с целью оптимизации денежных потоков. Но такая схема противоречит правилам платежных систем, объясняет директор Департамента разработок инновационных технологий ПУМБ Денис Воробьев.

«Практика проведения онлайн-оплаты или платежей через POS-терминалы как p2p-платежей противоречит правилам МПС (международных платежных систем — ред.). Фактически, осуществляется подмена E-com-транзакции на более дешевую с точки зрения платежных систем p2p-транзакцию», — говорит он.

Гороховский описал ситуацию в Facebook, в посте он указал, что некоторые банки — «Ощадбанк» и ПУМБ — соглашаются работать с компаниями таким образом. В «Ощадбанке» заявили, что при обычных расчетах кредиткой комиссии быть не должно: «Если с карты, даже кредитной, покупка осуществляется в обычном магазине, АЗС или кафе, не должна сниматься никакая комиссия, потому что это — классический торговый эквайринг».

В комментариях к посту Гороховского, собравшему более 1300 лайков и под 500 комментариев, многие пользователи сообщали, что действительно сталкивались с такой практикой.

В ПУМБ официально заявили, что такую практику не поддерживают, однако считают, что представителям платежных систем нужно проанализировать сложившуюся ситуацию. Если количество таких транзакций увеличилось — значит, на рынке есть потребность в более низких ставках интерченджа. Основатель интернет-супермаркета «Розетка» Владислав Чечеткин поддержал это мнение в дискуссии под постом Гороховского:

«Мы постоянно боремся за снижение огромной комиссии при оплате картами.

В Украине высокая комиссия из-за высокого интерченджа, платы в адрес банка, карту выпустившего.Платежные системы говорят, что у нас сложилась ситуация с зеленым банком, который смог распространить так много карт, что теперь ни о какой торговле о снижении интерченджа речи в Украине не идет.

Вы сейчас так же пытаетесь раскачать историю с интерченджем, двигаетесь по уже известному сценарию.

Торговцу очень дорого содержать эти хотелки, например в моем бизнесе, оплата банку просто за то что клиент платит «Розетке» картой — стоит мне больше, чем моя чистая прибыль с этой операции. По этому я обоими руками ЗА попытки обойти интерчендж и снизить комиссию за оплату картами!

Кстати, возможно вы знаете, что оплата картой далеко не везде в мире бесплатна для клиента. В Австралии, Японии и так далее, торговцы не берут на себя этот груз. При этом экономика достаточно cashless и про налоги никто не сомневается. Так что не нужно подменять понятия и пенять на любимую тему: не платят налоги, мы так считаем, потому что нам меньше перепадает».

ПриватБанк на днях разослал сообщение о том, что с 14 декабря будут отклонять такие операции, если платеж затрагивает кредитные средства клиента.

Сегодня об аналогичных мерах объявил и monobank — они будут блокировать такие платежи с 17 декабря этого года.

Т.е. если пользователь захочет кредитными деньгами оплатить услугу или товар в компании, которая карточные платежи от клиентов обрабатывает как платежи от физлица к физлицу, он этого сделать не сможет.

В дискуссии под постом Гороховского один из пользователей приводит комментарий представителя компании «Нова Пошта».

В компании сообщили, что таблички с предупреждением о такой комиссии стоят в отделениях «Нова Пошта», а также отметили, что «ПостФинанс», как финансовая компания, имеет право использовать технологию p2p-переводов, и за эти переводы банк-эмитент может взимать комиссию.

Update 1: В компании «Нова Пошта» предоставили официальный комментарий по ситуации, приводим его полностью (выделение в тексте — редакционное):

«Компании «Новая Пошта» и «ПОСТ ФИНАНС» не взымают дополнительных комиссий с клиентов. Мы ведем свой бизнес в условиях честной и открытой конкурентной борьбы, ценим и дорожим каждым клиентом. Когда клиент рассчитывается за наши услуги за счет кредитного лимита, возможно снятие комиссии на условиях банка, который предоставил кредит и выдал карту.

Что касается проведения транзакций между физлицами, то это законно, как с точки зрения законодательства Украины, так и с точки зрения международных платёжных систем Mastercard, Visa. И мы, конечно, разделяем позицию, что клиенты не должны доплачивать за регулярные сервисы, поэтому неоднократно обращались к банкам-эмитентам об отмене этой комиссии с клиента. Часть банков отменила данную комиссию, часть банков, к сожалению, нет».

До 250 тысяч гривен и на 60 дней без процентов. Какие условия банки сегодня предлагают населению по кредитным картам

С разгаром широкомасштабной войны банки в Украине начали массово ограничивать предоставление кредитных услуг клиентам. Во-первых, чтобы в ситуации крайней неопределенности удержать деньги самим. Во-вторых, в банках прекрасно понимали, что население стремительно потеряет платежеспособность, что увеличит объем проблемной задолженности.

Например, государственные Приватбанк и Ощадбанк уменьшили кредитные лимиты для населения до 50 тыс. грн, хотя до введения военного положения клиенты могли брать в долг до 200 тыс. грн и 250 тыс. грн соответственно. Сократили финучреждения и программы лояльности.

Как обращает внимание в комментарии Delo.ua финансовый аналитик Василий Невмержицкий, на сегодняшний день банки демонстрируют в своей кредитной политике большое разногласие, что обусловлено кредитной политикой финучреждений. В то время как «потолок» для кредитного лимита у «Привата» составляет 50 тыс. грн, у ПУМБ – 200 тыс. грн, а в Райффайзен Банке – 250 тыс. грн.

«Каждый банк определяет свой уровень риска и стратегию своего развития. Если банк и устанавливает лимит на 250 тыс. грн, то, конечно, человеку с доходом в 6 тыс. грн такой кредит не выдадут. Кредитная политика формируется из нескольких факторов: регион проживания клиента во время войны, размер зарплаты , место его работы, пребывание за границей и т.д.», – говорит он.

Многие банки сегодня даже распределили регионы Украины на условные красные, оранжевые, желтые и зеленые зоны, где и кредитная политика будет существенно отличаться. Как в отношении бизнеса, так и физлиц. Добавим от себя, что чем меньше кредитный лимит предлагают банки, тем меньше резервы под них приходится формировать, что создает для учреждений свои выгоды.

На этот раз мы решили проследить, какие кредитные карточки в которых наиболее крупных банках пользуются наибольшей популярностью и выяснить, какие продукты предоставляют учреждения.

Свежие новости

Блокирование вступления в НАТО и отказ поставлять оружие: Фицо рассказал, что скажет Шмыгалю на встрече в Ужгороде

Зеленский не видит необходимости мобилизовать полмиллиона человек

В Финляндии могут остановиться заводы, производящие боеприпасы для ВСУ: в чем причина

Приватбанк

Наиболее распространена кредитная карта в «Привате» – «Универсальная», которой на сегодняшний день пользуются уже 18 млн. клиентов. Кредитный лимит на потребительские нужды по ней составляет 50 тыс. грн. С ее помощью можно платить по всем торговым точкам, интернету и за рубежом.

Срок кредита составляет 12 месяцев и предоставляется лицам младше 70 лет. При этом срок пользования им продлевается на каждые последующие 12 месяцев, если не менее чем за 30 календарных дней до даты возврата кредита банк не уведомит клиента о прекращении кредитования. Реальная годовая ставка – 51,09%.

Вместе с тем собственный платеж клиента составляет 5% задолженности, но не менее 100 грн ежемесячно; и 10% задолженности, но не менее 100 грн, ежемесячно – в случае просрочки, начиная со второго месяца просрочки. Льготный период составляет 55 дней, когда ставка практически нулевая.

Комиссия по снятию наличных средств с собственных средств составляет 1%, кредитных – 4% (как в банкоматах «Привата», так и других банков). Комиссия же за перевод собственных и кредитных средств различается в зависимости от банка, но составляет максимум 5% (при переводе кредитных средств за границу).

Ранее «Приват» предоставлял программу лояльности «Бонус Плюс» при оплате товаров или услуг партнеров финучреждения. Пользователи получали бонусы до 20% стоимости покупки на специальный счет «Бонус Плюс». Каждая торговая точка устанавливала размер бонуса. Но с 1 мая банк программу приостановил.

Ощадбанк

В государственном Ощадбанке наибольшим спросом среди кредитных карт пользуется » More » . Кредитный лимит по ней составляет 50 тыс. грн, реальная процентная ставка – до 46,8% годовых (за использование кредитных средств нужно будет платить 3,9% ежемесячно).

«Да, самой популярной кредитной картой у нас остается «More», но сейчас она уже не выпускается, однако остается наиболее распространенной. Ее можно получить, если клиент получает в Ощадбанке пенсию, зарплату или какую-либо социальную выплату», – сообщили нам в «Ощаде».

Льготный период по «More» – 62 дня, когда ставка также практически нулевая. Например, если сумма кредита составляет 10 тыс. грн, то минимальный платеж вне льготного периода – почти 900 грн. Если 20 тыс. грн – 1780 грн. Срок кредита от 36 до 60 месяцев.

Комиссия по предоставлению и обслуживанию кредита отсутствует. Лимит доступен лицам от 21 до 65 лет.

Комиссия по снятию кредитных средств также отсутствует, а при снятии собственных придется уплатить в банкомате или кассе своего банка 2 грн. В банкоматах других банков – 1,5% плюс 5 грн. Комиссия по переводу собственных средств на свою карту составляет 0,5%, а на другой банк или за границу – 1% плюс 5 грн.

Широкой популярностью также пользуется кредитная карта «Моя кредитка». Лимит по ней составляет 250 тыс. грн. Правда, новым клиентам услуга не предоставляется.

Сегодня Сбербанк вместе с Mastercard предлагает владельцам карт сервис лояльности «Mastercard Больше». Но сейчас функция кэшбека в «Ощаде» ограничена только заказом услуги «OLX Доставка», когда за каждую покупку владельцу карты Mastercard компенсируется 10 грн.

Райффайзен Банк

Самая популярная кредитная карта – «2 кэшбека». Как отмечается на сайте финучреждения, кредитный лимит по нему – 250 тыс. грн. Льготный период – 57 дней. Процентная ставка – 42% годовых. Минимальный ежемесячный платеж составляет 5% от остатка задолженности.

Комиссия за снятие своих и кредитных средств одинакова – 3% плюс 15 грн. И это независимо от банкоматов, банков и их расположения. Комиссия за перевод кредитных средств составляет 5 грн, а собственных – 1% плюс 5 грн.

Также популярной кредитной картой остается «100 дней», ведь именно столько составляет льготный период по ней. Правда, процентная ставка больше – 48%.

Что же касается программ лояльности, то финучреждение прекратило начисление кэшбека на расходы по дебетным картам, который раньше составлял 0,5% на все покупки.

«По дебетовым картам пока, к сожалению, кэшбека у нас нет. Но он является для пользователей кредитной картой «2 кэшбека», где компенсация предусматривается за покупки и пополнения», — сообщили нам в финучреждении.

ПУМБ

Здесь наибольшей популярностью пользуется карточка «Всемогу». Доступная сумма кредитного лимита – до 200 тыс. грн. при льготном периоде в 62 дня. Ежемесячный платеж – 2,99% от суммы задолженности и начисленные проценты за пользование кредитными средствами (при наличии). Реальная годовая процентная ставка – 42,36%.

За снятие наличных и переводы с карты на карту за счет кредитных средств нужно будет заплатить 2,99%. Срок кредита с возможной пролонгацией – 12 мес. Кешбек составляет до 5%, а максимальная его сумма в месяц – 500 грн.

Что касается программ лояльности, то ПУМБ, практикуя индивидуальный подход к каждому клиенту, предлагает одним выбрать три из семи категорий покупок, другим – только партнерский кэшбек. Предоставление кэшбека клиенту зависит от того, какие покупки интересуют его прежде.

«Каждый месяц этот набор критериев может изменяться. Могут быть разные предложения по кэшбеку каждого первого числа, в зависимости от того, какие у клиента были покупки в прошлом месяце и что для него было более актуальным», – рассказали нам в ПУМБ.

Максимальный кредитный предел в monobank составляет 100 тыс. грн. При оформлении карты, вероятно, он будет меньшим, но может быть повышен, если клиент регулярно пользуется ссудой и вовремя погашает задолженность.

Наличие трудового стажа при выдаче карты не требуется, но нужно быть официально устроенным на работу более 3 месяцев. Льготный период составляет до 62 дней, а процентная ставка – 37,2% годовых (ежемесячная комиссия по кредиту – 3,1%). За снятие кредитных средств придется заплатить 4% от суммы.

За снятие собственных средств нужно будет заплатить 0,5%, а кредитных – 4%. Комиссия за перевод собственных средств отсутствует, а кредитных – те же 4%.

Сегодня monobank, если говорить о программах лояльности, предлагает два вида кэшбека: от банка (сейчас можно выбрать только две категории: «Продукты» и «Кафе и рестораны») и партнеров. Объем кэшбека зависит от того, за какие средства совершается покупка. Если деньги кредитные, кэшбек меньше.

К примеру, кэшбек за оплату товаров питания составляет 1%, если средства собственные , и 0,75% – если кредитные. Кешбек за оплату счета в ресторане – 2% и 0,75% соответственно.

Альфа-Банк

В «Альфе» наибольшей популярностью пользуется карта «Caméléon», кредитный лимит по которой составляет до 30 тыс. грн. Срок кредитования – 12 месяцев с возможностью продления по решению банка. Годовая процентная ставка – 37% по неторговым операциям (по торговым – 0,01%).

Снятие собственных средств до 20 тыс. грн проходит без комиссии (в частности, за рубежом).

Альфа-Банк свою программу начисления баллов Cash’U Club, не работавшую с марта, возобновился только в середине июня. Для накопления бонусов нужно расплатиться картой, участвующей в программе вознаграждений. Сумма покупки будет округляться до целых в меньшую сторону.

В зависимости от статуса участника программы можно выбрать от двух до семи категорий для начисления кэшбека (по программе вознаграждений можно получить 4 вида бонусов: от стандартных до корректирующих).

Придумана схема обналичивания денег с кредитных карт через ломбарды

«Сбербанк» взимает за снятие наличных по кредитке 3–4%, «Альфа-Банк» – 3,9–5,9%, «ВТБ 24» – до 5,5%. По операциям для снятия наличных в банкоматах устанавливаются лимиты меньше, чем для безналичных расчётов картой.

Поэтому некоторые клиенты сдают в ломбард дорогой товар, а уже через несколько минут возвращаются, чтобы выкупить залог, рассчитавшись кредитной картой.

Операции по однодневной схеме с кредитными картами клиентами ломбардов совершаются неоднократно и в больших объемах – на сотни тысяч рублей. На такую сумму в ломбард можно заложить несколько массивных золотых изделий или же украшение с крупными бриллиантами. Случаев такого обнала много, к примеру, сумма подобных операций в сети «Фианит-ломбард» (300 ломбардов) оценивается в 15 млн. рублей.

Ломбард берет за однодневное пользование займом на порядок меньше, чем банки за снятие наличных средств с кредитной карты. «Предприимчивые граждане закладывают в ломбард вещь, а через минуту выкупают залог на кредитку всего за 0,3–0,4%», – сообщают «Ведомости».

Любому ломбарду столь короткий заем – 1–2 дня – невыгоден, средний срок займа – 30 дней. Кроме того, при безналичной оплате затраты ломбарда на эквайринг составляют до 3%, и ломбард несет убыток. Когда обналичиваются крупные суммы, ломбард нужно будет потратить ещё 2% за инкассацию, чтобы пополнить свою кассу.

Формальных поводов отказать в проведении такой операции у серьезных игроков рынка ломбардов нет. Закон о защите прав потребителей разрешает отказаться от использования карточных терминалов только предприятиям с годовой выручкой менее 120 млн. руб., а ограничения по срокам займа и комиссии для различных способов оплаты незаконны.

«К нам с такими жалобами ломбарды обращаются, им я рекомендую уходить от «карточных игр», – комментирует президент Лиги ломбардов Михаил Унсков.

Ломбарды надеются, что новая схема заинтересует Росфинмониторинг. Хотя по платежам до 600 000 руб. ломбарды не обязаны отчитываться перед ведомством, они проявляют инициативу и сами информируют ведомство о подозрительных клиентах. Пресс-служба Росфинмониторинга отказалась от комментариев, перенаправив к регулятору ломбардов – Центробанку.

Центробанку России известно о данной схеме, но, по словам регулятора, ее масштабы «сравнительно невелики» – примерно 100 млн. руб. в месяц.

Пока регулятор не воспринимает проблему серьезно, ломбарды сами формируют черные списки таких заемщиков. В списке «Фианита» уже более 300 заблокированных клиентов, который использовали схему неоднократно. Были случаи, когда из-за отказа в обслуживании клиент вызывал полицию, но она не находила состава правонарушения.

Сеть ломбардов «Залог успеха» в договоре с клиентами предоставляет им выбор: вернуть заем наличными в любое время или по безналичному расчету, но через три дня. После отказа в немедленном безналичном возврате займа с кредитки один из клиентов ломбарда обратился в суд, требуя компенсации в размере 80 000 руб., но суд не нашел нарушений закона о защите прав потребителей и счёл жалобу клиента необоснованной.

- кредитные карты

- обналичивание средств

- Управление e-commerce

- Финансы в IT

- Лайфхаки для гиков