Открывать или нет ИИС

Проводить сделки на фондовой бирже и покупать акции, облигации и другие активы без участия брокера не получится, для таких операций нужен брокерский счет. В РФ любому частному инвестору доступны – брокерский или индивидуальный инвестиционный счет для покупки-продажи финансовых инструментов. Когда и кому стоит открывать ИИС, расскажет аналитик сервиса подбора финансовых услуг Бробанк.ру.

21.09.21, обновили 21.10.21 —> 2684 4 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

ИИС что это

Индивидуальный инвестиционный счет или ИИС – специальный тип брокерского счета или доверительного управления, на который можно покупать акции, облигации и другие ценные бумаги. Основное предназначение счета – накапливать и зарабатывать, а уже потом тратить.

Впервые ИИС появились в 2015 году, а к маю 2021 года их количество по данным Московской биржи превысило 4 млн. При сохранении тенденций, который наблюдались за последние 1,5 года к концу текущего года количество ИИС в РФ приблизится к отметке 5 или даже 5,5 млн счетов.

Индивидуальные инвестиционные счета специально созданы государством для популяризации долгосрочного инвестирования. Правительство преследует сразу несколько целей:

- увеличение числа частных инвесторов внутри страны;

- ликвидацию финансовой безграмотности населения;

- рост благосостояния россиян;

- формирование у населения внутреннего стремления к самостоятельному пенсионному обеспечению;

- уменьшение количества работников, которые получают неофициальные доходы.

На ИИС не обязательно вносить какие-либо суммы при открытии: ни в тот же день, ни в следующем месяце. При этом срок действия счета уже запущен. Даже если открыть ИИС 01 января 2021, а пополнить его только 31 декабря 2021 года, в 2022 году владелец счета вправе претендовать на налоговый вычет.

Преимущества и недостатки

Главный плюс ИИС, которым привлекают новых инвесторов, – право на налоговый вычет. Владельцы таких счетов могут совершать сделки на бирже, а потом вернуть часть ранее уплаченных налогов или сэкономить на их уплате при закрытии счета. Вычет доступен, даже если операций на бирже не будет.

- Деньги на счете не застрахованы. Инвестированные средства не защищены, поэтому, если брокер обанкротится, вернуть деньги можно только в судебном порядке. При вложении средств в ценные бумаги, положение инвестора безопаснее. Он не сможет лишиться активов при банкротстве брокера.

- Доходность бумаг, которые куплены на ИИС, не гарантирована. Результат инвестиционной деятельности находится под полной ответственностью инвестора, даже если капитал передан под управление квалифицированной компании. Самый низкий риск при покупке облигаций федерального займа. В этом случае эмитентом выступает государство, поэтому вероятность банкротства минимально, но и доход слишком низкий Если взять облигации корпораций, риск банкротства становится выше, но растет и доходность вложения.

- Нельзя снимать средства с ИИС до его закрытия. При этом доходы от акций и облигаций брокер может переводить сразу на банковский счет, откуда их можно тратить. Обратите внимание что купон по облигациям и дивидендам подлежит налогообложению.

- Можно покупать только ценные бумаги, которые торгуются на российских фондовых биржах, что значительно сужает возможности инвесторов.

- На ИИС можно вносить только российские рубли в сумме до 1 млн рублей.

Кроме недостатков у индивидуального инвестиционного счета есть ограничения, которые потребуется учесть, чтобы не нарушить законодательство и получить максимальную выгоду.

Ограничения ИИС

- У одного физлица открыт только один ИИС. Нельзя оформлять нескольких инвестиционных счетов у разных брокеров. Это нарушение законодательства.

- Владелец счета официально и платит НДФЛ 13%. Если налог взимают по другому режиму, претендовать на вычет не получится.

- Ежемесячная заработная плата не ниже 33 400 рублей. С такого дохода в течение года удержат чуть более 52 000 рублей, значит, появится право на максимальную сумму вычета. Если заработная плата всего 15 000 рублей, сумма, которую удастся вернуть из бюджета, составит 23 400 рублей. Но даже если ежемесячный доход 100 000 рублей, ФНС не возместит больше, чем 52 000 рублей.

- Владелец счета вносит на ИИС не меньше 400 000 рублей в год. Тут также срабатывает правило, если положить только 100 000 – вернут 13 000 рублей. Однако если внести 1 млн, больше, чем 52 000 рублей все равно не компенсируют. Положить деньги на ИИС можно в любой день года до 31 декабря, чтобы получить право на налоговый вычет за этот год.

- Владелец ИИС подаст декларацию 3-НДФЛ вместе с заявлением, где подтверждено право на получение вычета.

- Срок владения счетом не менее 3 лет. В течение этого периода нельзя выводить деньги с ИИС.

Если закрыть счет до истечения трех лет, придется вернуть все полученные вычеты, если они уже были компенсированы государством. В такой ситуации ФНС также обяжет заплатить пеню за пользование возвращенными из бюджета деньгами.

Если от даты открытия ИИС прошло больше трех лет, закрывать его не обязательно, можно продолжать им пользовать и сохранять право на ежегодные вычеты.

Что делать с деньгами на ИИС

Деньги с ИИС не обязательно инвестировать. Они там могут просто лежать, и все равно инвестор вправе подать заявление на налоговый вычет по типу А. Но оформить вычет по типу В не получится, так как у владельца счета нет прибыли.

- купить государственные, муниципальные и корпоративные облигации;

- вложить в ПИФы и ETF-фонды, которые размещены на Московской бирже;

- купить акции российских и зарубежных компаний;

- конвертировать рубли на бирже в иностранную валюту, которую можно хранить или потратить на покупку активов зарубежных государств;

- вложить деньги в опционы, фьючерсы или другие структурные финансовые инструменты.

При этом выводить деньги с ИИС можно только в рублях. При закрытии счета все ценные бумаги и валюта пересчитываются по биржевому курсу.

Нельзя деньги с ИИС использовать на покупку облигаций федерального займа для населения (ОФЗ-н).

Деньги на ИИС можно передать в доверительное управление. Тогда все решения по поводу покупки и продажи активов принимает управляющая компания.

Типы вычетов по ИИС

- Тип А. Такой вычет можно получать ежегодно. Налоговая возвращает деньги на банковский счет. Сумму можно потратить на что угодно: рассчитаться за товары, оплатить ЖКХ, завести на ИИС или купить активы через брокерский счет. С 2021 года некоторым налогоплательщикам станет проще получить компенсацию от государства. В личном кабинете налогоплательщика ФНС выставит уведомление, которое надо подтвердить. Если в результате инвестиционной деятельности при закрытии счета получена прибыль, с нее потребуется уплатить 13% НДФЛ.

- Тип В. Реализован по другому принципу – это освобождение от налога с дохода, который получен в результате операций с активами на индивидуальном инвестиционном счете. Право на вычет по типу В доступно при закрытии ИИС, если с даты его оформления прошло больше трех лет. Сумму вычета никуда не переводят, она остается у владельца ИИС.

Совмещать оба типа вычета невозможно. Если инвестор хотя бы раз получит компенсацию по типу А, получить по этому ИИС вычет по типу В не получится. Указывать тип вычета при оформлении ИИС не обязательно. С этим можно определиться и через месяц, полгода, год или при закрытии счета.

- трейдерам, которые проводят много сделок с ценными бумагами и получают высокий доход;

- работающим россиянам с неофициальным заработком или с официальным, но очень низким доходом;

- успешным инвесторам с портфелем, доходность которого выше 40% годовых, а взносы за три года превысили 1,5-2,5 млн рублей.

Если ни один из трех вариантов не подходит, инвестору с официальным доходом выгоднее получать налоговый вычет по типу А.

ИИС, брокерский счет и депозит в банке

Для наглядного понимания, надо открывать ИИС или нет, составлена таблица:

| Параметр сравнения | ИИС | Брокерский счет | Банковский вклад |

| Количество счетов, указанного типа | Один | Без ограничений | Без ограничений |

| Максимальная сумма ежегодного пополнения | Максимум 1 млн рублей | Без ограничений | Ограничена только условиями договора. Если пополнение вклада не предусмотрено – внести деньги нельзя |

| Размер ставки по налогу на доход | 13%. Можно получить ежегодный налоговый вычет или освобождение от уплаты налога с полученной прибыли | 13% от дохода по итогу каждого календарного года либо при закрытии счета. Доступна льгота на трехлетнее владение активом | 13% от полученных процентов с суммы превышения 1 млн рублей * на ключевую ставку на 1 января отчетного года |

| Надо ли платить налог на дивиденды | Да, на них не распространяются вычеты | Да | Дивидендов нет |

| Доступные валюты пополнения | Рубли. Для покупки активов в иностранной валюте ее можно купить на бирже | Рубли, доллары и евро | Зависит от того, в какой валюте открыт вклад |

| Вывод полученного дохода | Не раньше, чем через три года, чтобы сохранить право на налоговый вычет | В любое время | Зависит от условий договора. Выплаты по вкладам бывают ежемесячные, ежеквартальные, раз в полгода, год или с капитализацией процентов |

| Срок действия счета | Без ограничений, но не меньше 3 лет для получения права на налоговый вычет | Без ограничений | Ограничен условиями договора, если только это не вклад до востребования |

| Защита денег на счете государством | Нет | Нет | Защищены 1,4 млн рублей |

У брокерского счета меньше ограничений, чем у ИИС, но нет права на вычет. Банковский вклад наиболее безопасный, но в то же время самый неприбыльный вариант накопления.

Расходы на открытие, закрытие и ведение ИИС

- комиссия по операциям покупки-продажи активов;

- оплата депозитария за хранение ценных бумаг;

- комиссии за консультирование, программное обеспечение, другие дополнительные услуги;

- расходы, которые могут возникнуть при пополнении или выводе средств со счета.

Все эти затраты в общей сложности снизят эффективность инвестирования на 0,1-1,5%. Если расходы превышают этот показатель, поищите более выгодные тарифы, чем предлагает нынешний брокер.

Чаще всего ведение и закрытие ИИС у брокеров бесплатное. Но лучше просмотреть тарифы у нескольких брокерских компаний до заключения договора.

Как выбрать между брокерским счетом, ИИС и вкладом

- на ИИС хранят ценные бумаги, с которыми ничего не планируют делать больше 3 лет;

- через брокерский счет проводят краткосрочные сделки;

- вклад используют для хранения финансовой подушки.

- Планируете инвестировать на срок более трех лет? Если да – рассматривайте ИИС.

- Хотите инвестировать больше 1 млн рублей в год? Если да – выбирайте брокерский счет.

Оба этих счета дают инвестору выход на фондовую биржу. Учтите ряд ограничений, которые установлены по ИИС, которых у брокерского счета нет. После этого принимайте решение.

Большинство брокеров при подаче заявки на ИИС автоматически открывают и брокерский счет, так что инвестору можно ничего не решать, а пользоваться обоими счетами одновременно.

В каких ситуациях ИИС открывать не следует

- брокер предлагает инвестору отдать счет под управление, не говорит ничего о рисках и стратегиях, но при этом берет высокую комиссию за свои услуги в размере 5-7%;

- не сможете вносить на ИИС больше 5-10 тысяч рублей в год и при этом планируете часто проводить сделки на фондовой бирже, комиссия брокеру может обнулить всю доходность. К примеру, вы купили облигации с доходностью 6% годовых и комиссией брокера 1%, если вы будете оперировать только этой суммой, продавать и повторно покупать ценные бумаги с такой же доходностью еще 5 раз, прибыли не будет.

- уверены, что не сможете держать средства на ИИС три года;

- нет средств на текущие нужды и не сформирована подушка безопасности на ближайшие 6-12 месяцев;

- хотите начать инвестирование на заемный капитал, такой вариант слишком рискован, можно остаться без кредитных денег и с долгами, которые придется возвращать.

Во всех остальных случаях с открытием ИИС лучше не медлить. Даже если нет денег и планов заниматься инвестициями всерьез в ближайший год или два, время от даты открытия инвестиционного счета все равно засчитают. Поэтому если финансовая ситуация и отношение к инвестированию изменится, как минимум одно ограничение по сроку действия ИИС уже будет снято.

Индивидуальный инвестиционный счет

Про индивидуальный инвестиционный счет слышали многие, но не всем понятно, что это такое и в чем его выгода. Чаще всего ИИС рассматривают только как альтернативу банковскому вкладу. Но при определенных условиях с его помощью можно получить 13% дохода за счет налоговой льготы, а также заработать прибыль от инвестирования на бирже. Как этого добиться, какие нюансы у индивидуальных инвестиционных счетов и на что обратить внимание инвестору, в обзоре аналитика сервиса Бробанк Клавдии Тресковой.

22.03.22, обновили 14.06.22 —> 7541 2 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Что такое ИИС

Индивидуальный инвестиционный счета — это особый вид брокерского счета. С его помощью инвесторы могут получить налоговую льготу, если будут соблюдать некоторые условия и законодательные ограничения.

Брокерские счета со специальными налоговыми послаблениями для инвесторов используют в разных странах. В США, к примеру, это IRA — Individual Retirement Accounts (Индивидуальные пенсионные счета), в Великобритании ISA — Individual Savings Accounts (Индивидуальные сберегательные счета). Подобные счета открывают инвесторам в Японии, Франции, Канаде, Австралии и многих других странах с рыночной экономикой и развитым фондовым рынком.

В России индивидуальные инвестиционные счета появились в 2015 году. Их разработали для достижения сразу нескольких целей:

- развития внутреннего фондового рынка;

- увеличения количества внутренних инвесторов;

- повышения финансовой грамотности россиян;

- стимулирования к вложению средств частными инвесторами в российскую экономику;

- развития культуры самостоятельного накопления и формирования пенсионного капитала;

- снижения доли россиян, которые получают нелегальные доходы.

В декабре 2021 года количество ИИС в РФ приблизилось к 5 миллионам. Однако по данным Банка России более 70% этих счетов так и остались пустыми. То есть их владельцы не разобрались для чего нужен ИИС и как с ним работать, чтобы получить выгоду.

ИИС регулируют статья 10.2-1 федерального закона «О рынке ценных бумаг» и статья 219.1 Налогового кодекса РФ.

Какие риски у инвестора

Главный риск ИИС — инвестиции в РФ не застрахованы государством, в отличие от денег на банковском вкладе. Это основной минус для тех, кто так и не решился выйти на фондовый рынок. Хотя Центробанк уже выдвигал инициативы о защите средств на ИИС и возможно к ним вернутся. Но пока они не приняты.

Чтобы снизить этот риск, некоторые инвесторы покупают облигации федерального займа — ОФЗ. Вероятность дефолта страны незначительна, особенно если речь идет о выплате обязательств по внутренним долгам в российских рублях. Это наиболее безопасная и предсказуемая стратегия: 13% вычета + доходы от ОФЗ.

Второй риск — нет никаких гарантий, что инвестор заработает прибыль по сделкам на ИИС, а не убыток. Деньги на фондовом рынке можно потерять по разным причинам. Например, из-за падения стоимости ценных бумаг, слишком рискованной стратегии, банкротства компании-эмитента по причине ухудшения глобальных, локальных, политических или экономических условий. Для снижения этого риска можно также вкладывать деньги только в ОФЗ, облигации регионов или муниципалитетов.

Третий риск — возможное банкротство брокера. Этот риск можно минимизировать, если сотрудничать с крупным брокером, который входит в топ-5 Московской биржи и работает по лицензии ЦБ РФ. Важный нюанс — при банкротстве брокера инвестор сильнее всего рискует деньгами, которые хранятся на ИИС, а вот с ценными бумагами и другими активами ничего не случится. Их можно в любой момент перевести на обслуживание к другому брокеру с соблюдением ограничений ИИС. Деньги тоже можно попытаться вернуть в судебном порядке, но этот процесс дольше и сложнее.

Инвестиции — это рискованные вложения. Помните об этом, когда решите выйти на фондовый рынок. Но не забывайте, что ИИС — один из самых действенных способов снизить влияние инфляции на сбережения, если учесть все риски и воспользоваться налоговыми льготами.

Варианты налоговых вычетов

- инвестировать и получать прибыль на бирже;

- получить налоговый вычет;

- воспользоваться отложенным налогообложением.

- ежегодный вычет на сумму взноса — тип А;

- разовое освобождение от НДФЛ прибыли по сделкам через ИИС — тип Б.

В налоговом кодексе РФ нет понятия «ИИС типа А» или «ИИС типа Б». Такое разделение условно и чаще применяется брокерами и управляющими компаниями для понимания, о каком типе налоговой льготы идет речь.

Необязательно выбирать тип ИИС при открытии счета. Но если хотите получить ежегодный вычет, успейте подать документы до истечения трех лет с года первого взноса денег на ИИС.

Например, ИИС открыт и пополнен в 2018 году. Для получения вычета на взнос у инвестора 3 года — 2019, 2020 и 2021. Если впервые подать документы в 2022 году, право на вычет за 2018 год будет утрачено.

Если инвестор хотя бы раз получил вычет на взнос, то освободить прибыль от налога уже не получится. За этим строго следит налоговая. Вся информация об открытых ИИС поступает от брокеров и управляющих компаний в ФНС в течение нескольких дней.

Вычет на взнос (тип А)

Если инвестор выбрал ИИС с типом вычета на взнос, то сможет ежегодно вернуть НДФЛ. В статье 208 НК РФ прописан полный перечень доходов, с которых удерживают налог на доходы физических лиц.

С помощью инвестиционного вычета, к примеру, можно вернуть удержанные работодателем отчисления от заработной платы. Либо при подаче декларации 3-НДФЛ освободить от налога суммы, которые владельцу ИИС платит арендатор жилья.

- у инвестора есть доходы со ставкой налогообложения 13% или 15%, если доходы превышают 5 млн рублей;

- инвестор пополнил ИИС в этом же налоговом периоде, в котором претендует на вычет.

Например, в 2020 году Виктор работал по найму в компании «Дельта» и получал зарплату, с которой работодатель удерживал 13% НДФЛ. В тот же год он открыл ИИС, но не пополнил его. В 2021 году Виктор уволился из компании, и у него не было доходов со ставкой подоходного налога 13%. В июле 2021 года он внес на ИИС 400 000 рублей, так как планировал вернуть вычет. Но он не сможет этого сделать. Налоговая не вернет НДФЛ за 2020 год, так как ИИС в тот год пополнен не был.

- пополнить ИИС на сумму не менее 400 000 рублей;

- внести в бюджет 52 000 рублей НДФЛ по ставке 13% или 15%.

- получить вычет можно уже со следующего года после открытия и пополнения ИИС, даже если оформить счет 25 декабря 2021 года и внести на него деньги, в 2022 году уже можно вернуть из бюджета сумму НДФЛ в пределах 52 000 рублей;

- возвращать НДФЛ можно ежегодно, если выполнены условия по пополнению счета и уплате подоходного налога;

- вернуть из бюджета можно максимум 52 000 рублей, но не более той суммы НДФЛ, которая была удержана с инвестора в отчетном периоде.

Обратите внимание. Если закрыть ИИС до истечения трех лет с даты открытия, придется вернуть все вычеты, которые были получены из бюджета. Кроме того, ФНС начислит пени за незаконное использование бюджетных денег с учетом 1/300 ключевой ставки от суммы возврата за каждый день.

Вычет на доход (тип Б)

При выборе налоговой льготы по ИИС типа Б инвестор может освободить от налога доход, который получен от сделок на индивидуальном инвестиционном счете. Но с некоторых доходов НДФЛ все равно придется заплатить — это дивиденды и покупка-продажа валюты.

По дивидендам российских компаний брокер удержит и перечислит налог в ФНС без участия инвестора. По дивидендам зарубежных компаний и сделкам покупки-продажи валюты инвестора сам отчитывается, рассчитывает и платит налог.

- доход от продажи акций, облигаций, фондов;

- купоны по ОФЗ, облигациям и евробондам.

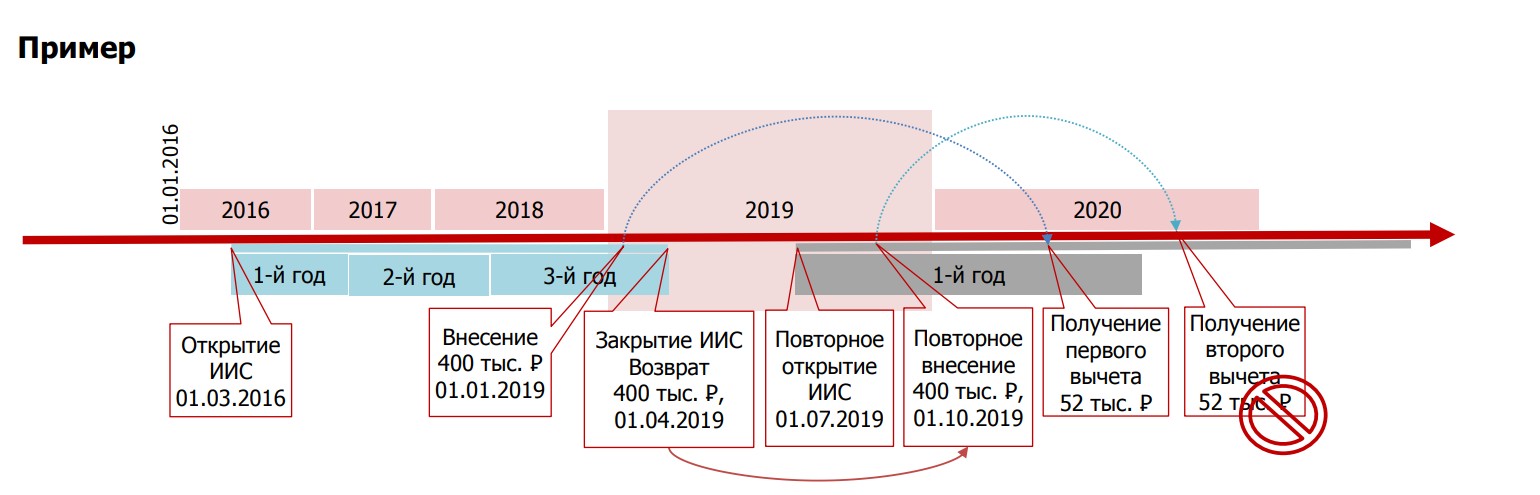

- дождитесь окончания трех лет по первому ИИС и закройте его;

- откройте новый ИИС с тем типом вычета, который нужен.

Для открытия нового ИИС не обязательно ждать следующего года.

Инвестор сам принимает решение, по какому из счетов он будет применять налоговый вычет.

Какой тип вычета выбрать

- есть налогооблагаемый доход по ставке 13% или 15%;

- важно получать вычет ежегодно;

- опыт инвестирования минимален или выбрана стратегия инвестирования с доходностью ниже 13-15% годовых.

- налогооблагаемый доход по ставке 13% или 15% ниже, чем среднегодовая доходность, которую удастся получить, если освободить от НДФЛ итоговую прибыль по ИИС;

- НДФЛ уже возвращается по другим налоговым вычетам, к примеру, за купленную квартиру, обучение или лечение.

Рассмотрим на примере. Официальная зарплата Евгения 15 000 рублей. За год он перечисляет в бюджет около 23 000 рублей. При этом Евгений оформил в бухгалтерии у работодателя имущественный вычет за покупку жилья. В течение 12 лет он будет возвращать весь внесенный НДФЛ по этому вычету. В условиях Евгения выбирать ИИС типа А невыгодно, так как ему нечего возвращать из бюджета, даже если он будет вносить на счет по миллиону рублей в год.

- нет доходов со ставкой налогообложения 13-15% или они уже компенсируются через другие вычеты;

- выбрана агрессивная стратегия инвестирования, которая может принести доходность более 400 000 рублей в год;

- срок инвестирования через ИИС значительно дольше трех лет.

- Сложите все суммы НДФЛ по ставке 13% или 15%, которые были удержаны за эти годы.

- Оцените итоговую доходность инвестиций.

- Сравните результат.

Рассмотрим на примере. Николай наемный работник частной компании «Вымпел». За год работодатель удерживает с его зарплаты 38 000 рублей. В 2018 году он открыл ИИС и ежегодно пополнял его на 1 млн рублей. Он выбрал агрессивную стратегию инвестирования и за три года заработал 1 млн рублей, то есть около 17% в год.

Если Николай выберет вычет на взнос, то сможет вернуть 38 000 * 3 = 114 000 рублей. А если освободит полученную прибыль от налога, то не заплатит в бюджет 1 млн * 13% = 130 000 рублей.

В условиях Николая выгоднее выбрать ИИС типа Б. Но далеко не всем новичкам, пассивным и умеренным инвесторам удастся получить такую высокую доходность. Кроме того, не все готовы инвестировать по 1 млн рублей в год. Весомый аргумент в пользу ИИС типа Б для Николая — ежегодная сумма удержанного НДФЛ ниже максимально возможной. Если бы он платил в бюджет по 52 000 рублей в год, то вернул 156 000 рублей за три года, и тогда ИИС типа А оказался для него выгоднее.

Большинству инвесторов, которые отчисляют НДФЛ по ставке 13%, не готовы рисковать и планируют инвестировать до 400 000 рублей в год, выгоднее выбрать вычет на взнос.

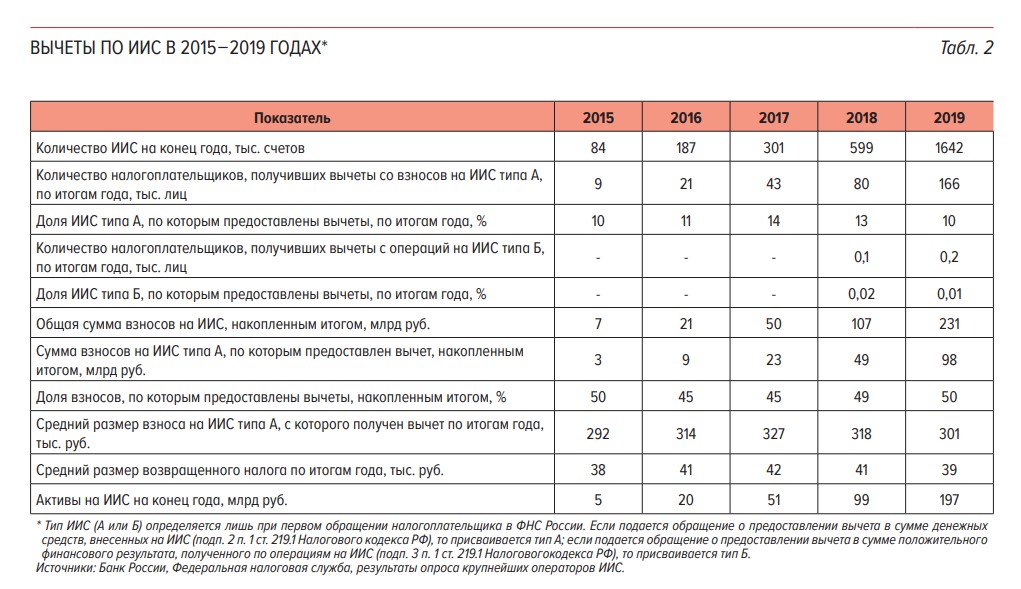

Обзор Банка России по ключевым показателям профессиональных участников рынка ценных бумаг. Источник

О том, что ИИС типа А инвесторы выбирают чаще, чем ИИС типа Б свидетельствует и статистика Банка России.

Особенности ИИС

Воспользоваться налоговыми льготами по ИИС могут только россияне — налоговые резиденты РФ. Это те лица, которые находятся на территории Российской Федерации не менее 183 дней в году. Неналоговые резиденты РФ ничего не вернут из бюджета и не смогут освободить прибыль от налогообложения, хотя по закону могут открывать и пользоваться ИИС.

- не закрывать ИИС и не выводить деньги в течение трех с лет с даты открытия счета;

- пополнять российскими рублями, максимум на 1 млн рублей в год, для получения максимального вычета 52 000 рублей достаточно вносить 400 000 рублей за год;

- покупать активы, которые торгуются на российских фондовых биржах;

- владеть только одним ИИС.

Исключение из правил по наличию только одного ИИС возможно при переходе на обслуживание к новому брокеру. В этом случае инвестор должен успеть перевести активы за один месяц и закрыть ИИС у первого брокера. Если условие не соблюдено, право на налоговый вычет будет утрачено. ФНС откажет, как по первому, так и по второму ИИС.

Дополнительный плюс индивидуального инвестиционного счета — отложенное налогообложение. ФНС списывает налог по прибыльным сделкам через ИИС не ежегодно, а только при закрытии счета. И даже с вычетом типа А инвестор получает выгоду.

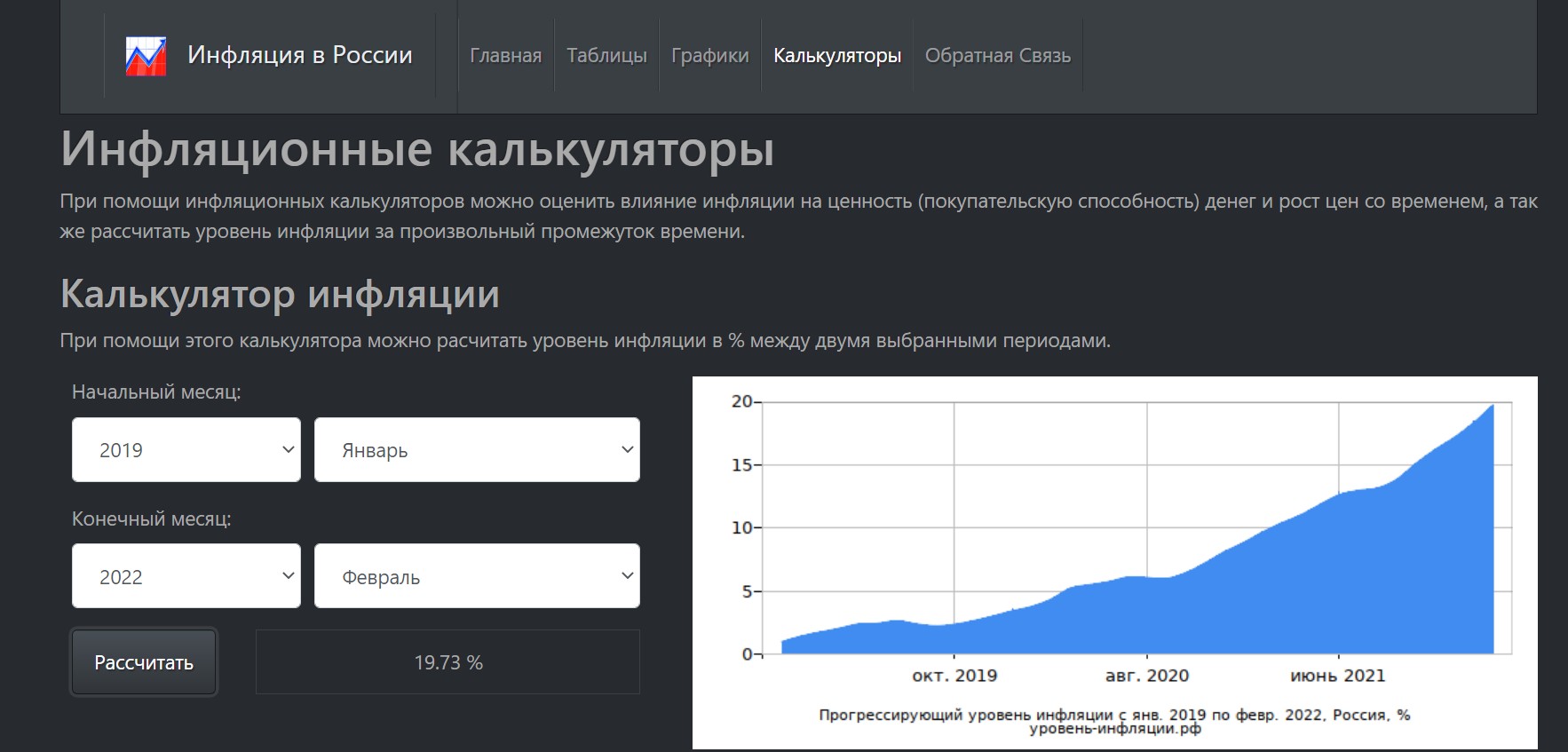

Разберем на примере. Дмитрий открыл ИИС в 2018 году. За три года он вернул из бюджета 156 000 рублей — по 52 000 рублей ежегодно. Кроме того, он заработал по сделкам через ИИС: 10 000 рублей в 2019 году, 15 000 — в 2020 году и 25 000 — в 2021 году. В феврале 2022 года Дмитрий закрыл счет. Общая прибыль по сделкам — 30 000 рублей. С этой суммы надо заплатить в ФНС 13% — 6 500 рублей в ФНС.

Накопленная инфляции за период с января 2019 года по февраль 2022 года по данным Росстата 19,73%.

Инфляционный калькулятор Росстата.Источник

Значит, фактическая стоимость денег стала ниже и налог обойдется Дмитрию «дешевле», чем если бы он платил НДФЛ ежегодно.

Основные отличия ИИС, брокерского и банковского счета

Чтобы было легче выбрать между брокерским, ИИС и банковским счетом, их основные отличия сведены в таблицу:

| Условие | Брокерский счет | Индивидуальный инвестиционный счет | Банковский счет |

| Количество счетов у одного человека | Без ограничений | Один действующий счет | Без ограничений |

| Ограничения при покупке активов на бирже | Можно покупать любые активы, к которым дает доступ брокер даже на иностранных биржах | Можно покупать только активы, которые торгуются на Московской и Санкт-Петербургской биржах | Не предусматривает покупку активов, так как не дает доступ к торгам на бирже |

| Сумма пополнения | Не ограничена | До 1 000 000 рублей в год | Ограничена условиями договора банковского вклада |

| Валюта пополнения | Можно внести любую валюту, с которой работает брокер | Нельзя вносить валюту на ИИС | Зависит от условий договора банковского вклада |

| Сделки с валютой | Доступны со всеми валютами по условиям договора с брокером | Доступны со всеми валютами по условиям договора с брокером | Конвертация валюты на счете возможна, только если такое условие есть в договоре |

| Валюта вывода | Можно выводить любую валюту, которая разрешена по условиям брокерского обслуживания | Нет законодательных ограничений, но некоторые брокеры могут не допускать вывод валюты с ИИС | Чаще всего деньги с вклада снимают в той валюте, в которой оформлен вклад. Но могут быть введены дополнительные договорные или законодательные ограничения |

| Налог с дивидендов | Обязателен | Обязателен | По вкладу нет дивидендов |

| Налог с купонов по облигациям | Обязателен | Купоны по облигациям можно освободить от НДФЛ, если инвестор выбрал ИИС типа Б | По вкладу нет купонов |

| Вывод средств | Без ограничений | При выводе средств ИИС автоматически закрывается | Зависит от условий вклада — бывают депозиты с частичным снятием и автоматической пролонгацией |

| Возможность получить льготу долгосрочного владения (ЛДВ) | Возможно | Невозможно. Но при закрытии ИИС активы можно перевести на стандартный брокерский счет и воспользоваться ЛДВ | Невозможно, так как на банковском счете хранятся не ценные бумаги, а деньги |

| Срок действия счета | Без ограничений | Без ограничений, но при закрытии раньше трех лет теряется право на налоговый вычет | Ограничен условиями договора вклада |

| Государственное страхование активов | Не застрахованы | Не застрахованы | Застрахованы на сумму до 1,4 млн рублей, если банк участвует в системе страхования вкладов |

| Налоговая ставка на доходы | НДФЛ 13%*. От налога можно освободить активы, которыми инвестор владеет больше трех лет — льгота долгосрочного владения | НДФЛ 13%*. Если выбрать ИИС тип Б можно освободить от НДФЛ большую часть доходов | НДФЛ 13%* от суммы процентного дохода, который превысит размер: 1 млн рублей умноженный на ключевую ставку на 1 января отчетного года |

* Обратите внимание, ставка НДФЛ может быть не только 13%, но и 15%, если налогооблагаемый доход превысит 5 млн рублей за отчетный период.

Чтобы инвестировать эффективнее и пользоваться всеми налоговыми льготами, некоторые инвесторы открывают одновременно вклад, брокерский счет и ИИС.

При этом брокерский счет может быть у одного брокера, ИИС у другого, а вклад у третьего. Либо инвестор может открыть ИИС и брокерский счет у одного брокера и любое количество брокерских счетов у всех брокеров, которые ему подходят.

- возможность получить налоговый вычет на сумму взноса или освободить полученную прибыль от налога на доходы;

- отложенное налогообложение — налог от сделок по ИИС удерживается только при закрытии ИИС, а по брокерскому счету ежегодно.

Обратите внимание. ИИС нельзя сделать брокерским счетом, также как и брокерский нельзя превратить в ИИС.

Основные отличия ИИС и ПИФ

Паевой инвестиционный фонд (ПИФ) — это специальная организация, а не тип инвестиционного или брокерского счета. Поэтому противопоставлять ПИФ и ИИС неправильно. Инвестиции в ПИФ означают покупку его активов — паев фонда.

Приобрести паи ПИФа можно как на брокерский счет, так и на ИИС. Вкладывая в ПИФ, инвестор не распоряжается деньгами. Этим процессом руководит управляющая компания.

У инвестора в ПИФы нет налоговых льгот, но если паи биржевого паевого инвестиционного фонда (БПИФ) куплены на ИИС, инвестиционный вычет можно получить по стандартной схеме.

Где открыть ИИС

ИИС можно открыть у брокера или в управляющей компании. Доверительное управление чаще выбирают те, кто не готов погружаться в тему инвестирования, либо те, кто открывает ИИС в комплекте к другим продуктам.

Например, у банков с брокерской лицензией широко распространена практика оформления ИИС в дополнение к ИЖС или банковскому вкладу. Некоторые клиенты при подписании договоров проявляют беспечность и даже не подозревают о наличии ИИС, а потом обнаруживают его «совершенно случайно». Либо знают об открытом ИИС, но никогда не пользуются его выгодами.

Ни самостоятельное управление индивидуальным инвестиционным счетом, ни доверительное не гарантируют получение дохода. Риски есть в обоих случаях. Даже если заключить договор с крупной управляющей компанией, которая в прошлом году заработала 25% годовых по ИИС, нет никаких гарантий, что успех повторится.

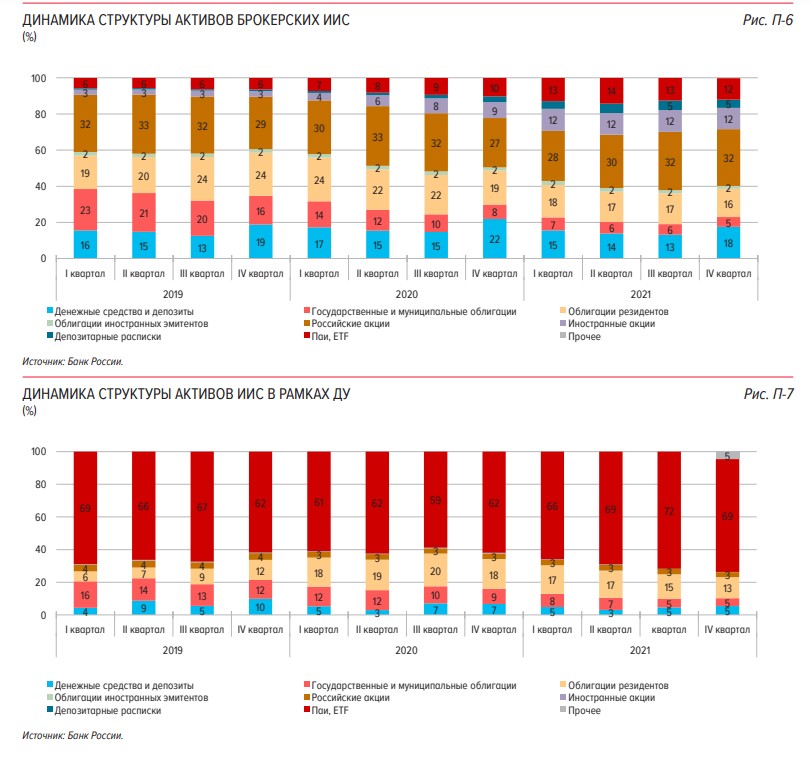

Обзор Банка Росси по ключевым показателям профессиональных участников рынка ценных бумагИсточник

По данным ЦБ РФ доверенные управляющие чаще инвестируют средства клиентов на ИИС в паи и ETF. Самостоятельные инвесторы предпочитают через ИИС вкладывать в российские акции и облигации резидентов. На их счетах также более высокая доля денежных средств, чем у ДУ.

При выборе брокера или ДУ обратите внимание на топ-5 Московской биржи. Это компании с лицензией ЦБ РФ, которым доверяю сотни тысяч клиентов. Это не гарантирует, что вы получите доход или то, что вам предложат самые выгодные условия, но вы сведете к минимуму риск банкротства компании или мошенничества с ее стороны.

Куда инвестировать через ИИС

Если ИИС передан в доверительное управление, все решения о направлениях инвестиций принимает управляющая компания. Перед началом сотрудничества останется только выбрать стратегию или наименование продукта.

Предложения по ИИС от УК «Сбер Управление Активами». Источник

Частные инвесторы все решения о сделках через ИИС принимают сами. Купить активы можно в личном кабинете брокера или в торговом терминале. Некоторые компании принимают распоряжения от инвесторов по телефону.

На ИИС можно купить иностранную валюту, акции, облигации, паи фондов, ETF, а также проводить операции с фьючерсами и опционами. Единственное условие, чтобы сделки проходили на российских биржах.

- Денежные средства независимо от того, где они лежат под подушкой или на счете, ежедневно обесцениваться на коэффициент инфляции.

- Есть риск, что если деньги ни во что не вкладывать, налоговая откажет в возврате вычета.

- При банкротстве брокера деньги с ИИС вернуть гораздо сложнее, чем активы.

Стратегия инвестирования через ИИС напрямую зависит от устойчивости инвестора к риску.

Консервативные инвесторы чаще всего не готовы рисковать и их главная задача сохранить капитал, а не приумножить. Им лучше вкладывать деньги в ОФЗ и низкорискованные фонды.

Умеренные инвесторы готовы к незначительному риску и понимают, что без него на фондовом рынке не заработать. Им можно рассмотреть корпоративные облигации, акции голубых фишек, а также фонды акций, облигаций и драгметаллов.

Агрессивные инвесторы готовы рисковать, чтобы максимально заработать. Не всегда это правило срабатывает, но их устойчивость к потерям выше, чем у умеренных или консервативных инвесторов. При агрессивной стратегии можно вкладывать в любые активы на рынке, главное понимать, как они работают. Как вариант, на такую можно выделить небольшую часть капитала, которую не жалко потерять в случае неудачи.

В попытке заработать с помощью ИИС, учитывайте свое отношение к риску не только при самостоятельном инвестировании, но и при выборе программы у управляющей компании.

Как получить налоговый вычет

От типа вычета зависит пакет документов и срок их подачи.

Для вычета от взноса на ИИС документы желательно собирать ежегодно или раз в три года за периоды, когда был удержан НДФЛ и пополнен счет. Помните, что получить льготу можно в течение трех лет от отчетного периода, но не позже.

Для освобождения прибыли по ИИС документы подают один раз — при закрытии счета или после удержания налога. В первом случае поможет брокер. Во втором придется самому обращаться в налоговую.

ИИС тип А

- лично — в отделении ФНС;

- дистанционно — через личный кабинет налогоплательщика.

- заявление инвестора на возврат вычета с указанием банковских реквизитов, куда перевести деньги;

- справка 2-НДФЛ от работодателя;

- декларация 3-НДФЛ;

- договор на обслуживание ИИС с брокером или ДУ;

- копии документов пополнения счета — справки, квитанции, приходные ордера, выписки по счету.

Подать документы в ФНС можно ежегодно до 30 апреля.

С мая 2021 года вернуть вычет по ИИС типа А можно в упрощенном порядке. ФНС до 20 марта 2022 года разошлет предзаполненные заявления клиентам тех брокеров, у которых заключены договора на электронный документооборот. После этого в личном кабинете налогоплательщика инвестор может проверить и подписать заявление, если все рассчитано верно.

Вычет зачислят на банковский счет, который указан в заявлении инвестора. Деньги придут в течение 4 месяцев при стандартном порядке возврата и 1,5 месяцев — при упрощенном.

ИИС тип Б

- через брокера, если налог еще не удержан;

- через налоговую, если налог уже списан.

- заявление на возврат НДФЛ с указанием банковских реквизитов для зачисления суммы;

- декларация 3-НДФЛ;

- копии брокерских отчетов, из которых видно, что сделки с активами проходили через ИИС.

- что ФНС ни разу не возвращала вычет по этому ИИС;

- что действующий ИИС — единственный у инвестора.

Сумму вернут из налоговой в срок до 4 месяцев. Три месяца уходит на проверку документов и еще один на перевод денег.

Частые вопросы

Когда можно закрыть ИИС?

Закрыть ИИС можно в любой момент. Инвестору никто не запрещает это сделать ни через день после открытия, ни через 5 или 10 лет. Но для того чтобы получить и сохранить право на налоговую льготу, ИИС должен действовать не менее трех лет с даты открытия. Например, если ИИС оформлен 15 января 2020 года, то для получения вычета его можно закрыть только после 16 января 2023 года.

Что будет, если закрыть ИИС до истечения трех лет?

Если закрыть ИИС до истечения трехлетнего срока, утратится право на налоговый вычет. Если инвестор ничего не возвращал из бюджета, никаких дополнительных действий предпринимать не надо. Но если ФНС уже компенсировала НДФЛ, всю полученную сумму придется вернуть. Кроме того, налоговая начислит пени по формуле: сумма полученного вычета * 1/300 ключевой ставки на начало отчетного года * количество дней, когда инвестор пользовался деньгами.

Что будет, если вывести деньги с ИИС?

Вывод денег с ИИС приведет к его закрытию. С ИИС нельзя снимать деньги частично. Единственный вариант — получение дивидендов и купонов на банковский или брокерский счет. Но такая услуга доступна не у всех брокеров. Самостоятельно вывести деньги без закрытия ИИС не получится.

Куда можно потратить налоговый вычет?

Налоговый вычет — это деньги инвестора. Он может потратить их на что угодно, к примеру, на покупки в магазине, погашение кредита или повторное инвестирование.

Как делят активы на ИИС при разводе супругов?

Активы на ИИС — это имущество. Если они куплены в браке, то будут поделены по закону. Если приобретены до заключения брака, то принадлежат только владельцу. Чтобы никто не претендовал на раздел активов на ИИС, супруги могут заключить брачный договор.

Обязан ли инвестор продавать активы при закрытии ИИС?

Инвестор не обязан продавать все ценные бумаги при закрытии ИИС. Активы можно перевести на брокерский счет у этого же или любого другого брокера. Это особенно выгодно, если в портфеле есть бумаги, которые хранятся у инвестора больше трех лет. На брокерском счете по ним можно получить дополнительную налоговую льготу долгосрочного владения.

Сколько ИИС можно открывать в течение жизни?

Законодательство не запрещает открывать несколько ИИС на протяжении жизни. Можно открывать один ИИС, закрывать его и на следующий день открывать новый ИИС. Ограничение касается только одновременно действующих ИИС. Если у одного инвестора открыто два или более индивидуальных инвестиционных счета, ФНС откажет в вычете по всем ИИС.

Может ли госслужащий открыть ИИС?

Госслужащие могут открывать и пользоваться ИИС, но некоторым из них запрещено покупать ценные бумаги зарубежных эмитентов. Перед покупкой актива госслужащим важно проверить, чтобы ISIN начинался с букв RU. Если начальные буквы другие, от сделки стоит отказаться. Также госслужащим надо проверять не возникнет ли конфликт интересов при покупке какого-либо актива. Но это касается не всех госслужащих. Полный перечень запретов и ограничений можно уточнить у работодателя.

Можно ли передать ИИС по наследству?

Акции, облигации, денежные средства на ИИС — это имущество. Его включат в наследственную базу. Деньги и ценные бумаги наследники смогут перевести на свои брокерские счета, но унаследовать сам счет не получится. Налоговые вычеты тоже не переходят наследникам.

Могут ли активы на ИИС арестовать или продать по решению суда?

Так как активы на ИИС — это имущество, то по решению суда, их могут арестовать и продать в счет погашения долга. Причины могут быть разными. Например, раздел имущества между супругами или финансовыми партнерами, взыскание задолженностей и штрафов, конфискация в пользу государства, возмещение материального ущерба. На период судебного разбирательства активы на ИИС могут быть заблокированы и с ними нельзя совершать никаких действий до разрешения суда на разблокировку. Оспорить арест ИИС можно, если погасить долги и исполнить обязательства из других источников.

Открыть ИИС

Сравните инвестиционные счета компаний, и решите, где лучше всего открыть ИИС в 2021 году. На 23.01.2024 вам доступно 63 тарифа от 23 брокеров с минимальной комиссией за обслуживание от 0.004!

Оборот в месяц

Показать 63

Доступен ИИС

Без комиссии

Надежный партнер

Самостоятельный

лиц. № 045-02894-100000

Сбер Инвестиции

Комиссии за операции

Обслуживание

Android Обучение QUIK Роботы

реклама ПАО Сбербанк

Надежный партнер

Инвестиционный

лиц. № 045-02894-100000

Сбер Инвестиции

Комиссии за операции

Обслуживание

Android Обучение QUIK Роботы

реклама ПАО Сбербанк

лиц. № 177-02739-100000

ФИНАМ Брокер

Комиссии за операции

Обслуживание

До 2500 бонусов в подарок IOS Android Демо счет Обучение QUIK Персональный менеджер Роботы

Ещё 3 предложения

лиц. № 045-13349-100000

БКС Мир инвестиций

Комиссии за операции

Обслуживание

акции до 100 000 р. в подарок IOS Android Демо счет Обучение QUIK Роботы

лиц. № 045-13349-100000

БКС Мир инвестиций

Комиссии за операции

Обслуживание

акции до 100 000 р. в подарок IOS Android Демо счет Обучение QUIK Роботы

лиц. № 177-03471-100000

Альфа-Инвестиции

Комиссии за операции

Обслуживание

10 акций в подарок IOS Android Демо счет Обучение Персональный менеджер Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Персональный менеджер Роботы

Все просто

лиц. № 045-13561-100000

Цифра брокер

Комиссии за операции

Обслуживание

10 000 ₽/мес

IOS Android Демо счет Обучение QUIK Персональный менеджер Роботы

Ещё 3 предложения

Показать ещё 10

Инвестиционный счет

Часто спрашивают

Выбор клиентов

Сравни — в мобильном приложении

- Оформляйте услуги онлайн

- Храните полисы, чеки и контакты страховой

- Оценивайте свои кредитные возможности

Скачать с помощью QR‑кода

Для установки наведите камеру телефона на QR‑код

© 2009– 2024 , ООО «Сравни.ру». При использовании материалов гиперссылка на sravni.ru обязательна. ИНН 7710718303, ОГРН 1087746642774. 109544, г. Москва, бульвар Энтузиастов, дом 2, 26 этаж.

ООО «Сравни.ру» осуществляет деятельность в сфере IT: сервис предоставляет онлайн — услуги по подбору финансовых продуктов, а также распространению рекламы организаций — партнеров в сети Интернет

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта sravni.ru. Подробнее об условиях использования.

Лучший ИИС

Сравните инвестиционные счета компаний, и решите, где открыть лучший ИИС в 2021 году. На 23.01.2024 вам доступно 63 тарифа от 23 брокеров с минимальной комиссией за обслуживание от 0.004!

Оборот в месяц

Показать 63

Доступен ИИС

Без комиссии

Надежный партнер

Самостоятельный

лиц. № 045-02894-100000

Сбер Инвестиции

Комиссии за операции

Обслуживание

Android Обучение QUIK Роботы

реклама ПАО Сбербанк

Надежный партнер

Инвестиционный

лиц. № 045-02894-100000

Сбер Инвестиции

Комиссии за операции

Обслуживание

Android Обучение QUIK Роботы

реклама ПАО Сбербанк

лиц. № 177-02739-100000

ФИНАМ Брокер

Комиссии за операции

Обслуживание

До 2500 бонусов в подарок IOS Android Демо счет Обучение QUIK Персональный менеджер Роботы

Ещё 3 предложения

лиц. № 045-13349-100000

БКС Мир инвестиций

Комиссии за операции

Обслуживание

акции до 100 000 р. в подарок IOS Android Демо счет Обучение QUIK Роботы

лиц. № 045-13349-100000

БКС Мир инвестиций

Комиссии за операции

Обслуживание

акции до 100 000 р. в подарок IOS Android Демо счет Обучение QUIK Роботы

лиц. № 177-03471-100000

Альфа-Инвестиции

Комиссии за операции

Обслуживание

10 акций в подарок IOS Android Демо счет Обучение Персональный менеджер Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Роботы

лиц. № 045-14050-100000

Тинькофф Инвестиции

Комиссии за операции

Обслуживание

IOS Android Обучение Персональный менеджер Роботы

Все просто

лиц. № 045-13561-100000

Цифра брокер

Комиссии за операции

Обслуживание

10 000 ₽/мес

IOS Android Демо счет Обучение QUIK Персональный менеджер Роботы

Ещё 3 предложения

Показать ещё 10

Инвестиционный счет

Часто спрашивают

Выбор клиентов

Сравни — в мобильном приложении

- Оформляйте услуги онлайн

- Храните полисы, чеки и контакты страховой

- Оценивайте свои кредитные возможности

Скачать с помощью QR‑кода

Для установки наведите камеру телефона на QR‑код

© 2009– 2024 , ООО «Сравни.ру». При использовании материалов гиперссылка на sravni.ru обязательна. ИНН 7710718303, ОГРН 1087746642774. 109544, г. Москва, бульвар Энтузиастов, дом 2, 26 этаж.

ООО «Сравни.ру» осуществляет деятельность в сфере IT: сервис предоставляет онлайн — услуги по подбору финансовых продуктов, а также распространению рекламы организаций — партнеров в сети Интернет

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта sravni.ru. Подробнее об условиях использования.