Купить облигации

Облигации — это ценные бумаги, инвестиции в которые позволяют получить большую по сравнению с вкладами прибыль. Здесь можно сравнить облигации российских и иностранных компаний, выбрать лучшие облигации с высоким доходом и купить их онлайн, оставив заявку на сайте.

Показать весь

Обновлено 23.01.2024

![]()

RU000A102879

через 7 лет

номинал 10000000

![]()

RU000A1014J2

через 6 лет

номинал 10000000

![]()

RU000A102887

через 7 лет

номинал 10000000

![]()

RU000A101KK0

меньше года

номинал 1000

![]()

RU000A101Z74

через 6 лет

номинал 1000

![]()

RU000A1022E6

через 5 лет

номинал 1000

![]()

RU000A0ZZ4T1

номинал 1000

![]()

RU000A0ZZ505

номинал 1000

![]()

RU000A102KG6

меньше года

номинал 670

![]()

RU000A1026H0

через 6 лет

номинал 1000

![]()

RU000A101Q26

через 6 лет

номинал 1000

![]()

RU000A102H83

через 1 год

номинал 1000

![]()

RU000A102952

через 3 года

номинал 1000

![]()

RU000A0JXME4

меньше года

номинал 1000

![]()

RU000A1026R9

через 1 год

номинал 10000

![]()

RU000A100WA8

меньше года

номинал 400

![]()

RU000A102R73

через 2 года

номинал 1000

![]()

RU000A1014B9

меньше года

номинал 500

![]()

RU000A100UG9

меньше года

номинал 1000

![]()

RU000A1014S3

меньше года

номинал 500

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

не нашёл то, что искал

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Инвестирование в облигации — один из видов получения стабильного пассивного дохода. Этот вид ценных бумаг крайне востребован среди инвесторов. В сравнении с акциями облигации обладают меньшей доходностью, но уровень их надежности выше, если учитывать риски любой инвестиционной деятельности.

Что такое облигации?

Облигация — это ценная бумага, представляющая собой договор займа. По условиям этого соглашения одна сторона (эмитент) берет у другой стороны (инвестора) денежные средства в долг под оговоренный процент. При этом эмитент гарантирует возвратить деньги к концу срока действия договора займа.

Вложение в облигации доступно физическому лицу, имеющему действующий брокерский счет. Для работы с данным видом ценных бумаг достаточно пополнить счет минимум на 1 тыс. рублей.

Чем облигации отличаются от вкладов?

Покупка облигаций и размещение средств на банковских вкладах — два инструмента пассивного заработка, имеющие кардинальные различия. В обоих случаях физическое лицо дает свои деньги под проценты, рассчитывая получить прибыль. Процент по облигациям — это купон, а возврат первоначальной суммы — номинал.

По облигациям доходность выше, чем по вкладам — при работе с вкладами банки делают отчисления в АСВ, а также выполняют различные нормативы по резервированию средств. С другой стороны, вклады надежнее, так как участвуют в системе обязательного страхования.

Отличия также заключаются в налогообложении. Налог с вкладов уплачивается в том случае, если вкладчик за год заработал больше, чем 1 000 000 рублей х на ключевую ставку ЦБ РФ, действующую на 1 января того же года. Налог платится с суммы превышения. Что касается облигаций, то НДФЛ с купонов по ним уплачивается в любом случае, независимо от вложенных сумм и доходности.

Разница в открытии. Для покупки облигаций необходимо иметь брокерский счет, терминал для компьютера или мобильное приложение. Для размещения денег на вкладе достаточно одного визита в банк: никаких дополнительных требований нет.

Чем облигации отличаются от акций?

Акции и облигации — ценные бумаги, инвестирование в которые может принести пассивный доход инвестору. Их принципиальные отличия заключаются в следующем:

- Наименование владельца: по акциям — собственник компании, по облигациям — кредитор.

- Прибыль: по акциям — не гарантирована и не фиксирована, по облигациям — гарантирована и фиксирована.

- Доходность: по акциям — потенциально высокая, по облигациям — низкая.

- Участие в деятельности компании: по акциям — да (с исключениями), по облигациям — нет (с исключениями).

- Риски: по акциям — высокий, по облигациям — низкий.

- Сроки: акции — бессрочные, облигации — срочные.

Акция — это долевая бумага, с покупкой которой инвестор становится собственником компании. Облигация — это долговая бумага, не предполагающая приобретение прав на долю в компании. В первом случае эмитентами выступают акционерные общества, а во втором — государственные и муниципальные организации, коммерческие предприятия.

Каких видов бывают облигации?

Всего принято выделять 7 признаков, в соответствии с которыми классифицируются облигации. В их числе:

- Варианты выплаты — дисконтные и процентные.

- Срок погашения — долгосрочные, среднесрочные, краткосрочные.

- Эмитент — облигации выпускаются государственными и муниципальными компаниями, корпорациями, частными коммерческими компаниями.

- Конвертируемость — конвертируемые и неконвертируемые.

- Обеспеченность — обеспеченные и необеспеченные залогом.

Также облигации отличаются в зависимости от валюты. Они бывают валютными и рублевыми. Последним классификатором признается вариант обращения — свободный или ограниченный.

Какой бывает доходность облигаций?

Доходность облигаций складывается из нескольких составляющих. Основные из них: реальная разница между погашением и покупкой и доходы от купона. Доход по облигации зависит от ряда факторов. Среди них: цена покупки; срок, в течение которого инвестор держал облигации; способы распределения купонных отчислений; темп роста котировок; момент и условия погашения долговых бумаг.

Показатели доходности можно посмотреть на Московской Бирже. Для этого необходимо открыть раздел «Долговой рынок» и воспользоваться облигационным калькулятором. Работая с облигациями, начинающие инвесторы должны помнить, что величина их доходности находится состоит в обратной зависимости от их цены: чем ниже цена облигации, тем большим по ней будет доход в момент продажи или погашения.

Срок действия облигаций

Один из обязательных параметров облигации — срок ее действия. Под этим параметром понимается временной отрезок, по истечении которого эмитент обязуется погасить (выкупить) долговые бумаги.

На практике принято различать три вида облигаций в зависимости от срока погашения: краткосрочные, среднесрочные, долгосрочные. Точные сроки могут варьироваться от 1 года до 30 лет. В РФ этот показатель короче — 1-7 лет.

Как заработать на облигациях?

Покупка облигаций приносит инвестору доход, так как он дает предприятию деньги под проценты. Номинальная стоимость облигаций на российском рынке — 1 тыс. рублей. Инвестор может купить долговые бумаги по любой цене (дешевле цена — выше доходность), но если он продержит их до момента погашения, то получит прибыль в размере номинальной стоимости. Пример:

Физическое лицо приобрело 10 облигаций, стоимость которых составила 7 тыс. рублей.

Продержав ценные бумаги до момента погашения, инвестор получает уже 10 тыс. рублей — по 1 тыс. рублей (номинал) за каждую облигацию.

На примере видно, что намного выгоднее покупать долговые бумаги, когда цена на них ниже номинальной стоимости. К 3 тыс. рублей дохода следует добавить и купонный доход, который инвестор получает раз в квартал или полгода в виде процентов.

На что обращать внимание при выборе?

Единой и верной для всех случаев стратегии не существует. Любая инвестиционная деятельность связана с рисками, и даже самые надежные государственные корпорации могут оказаться на грани дефолта. В то же время, при правильном подходе, риски остаться в убытке можно снизить, насколько это возможно. При выборе следует опираться на следующие параметры:

- Доходность — оценивается при помощи облигационного калькулятора.

- Надежность — наиболее безопасными считаются долговые бумаги, выпущенные государственными и муниципальными органами.

- Кредитоспособность выбранного эмитента — можно воспользоваться данными рейтинговых агентств: чем выше рейтинг, тем надежнее эмитент.

- Ликвидность — чем чаще ценные бумаги эмитента участвуют в торгах, тем легче и быстрее их можно будет продать.

Покупать облигации в Российской Федерации физические лица могут при помощи трех инструментов: брокерский счет, индивидуальный инвестиционный счет (ИИС), паевой инвестиционный счет (ПИФ). Для удобства клиентов брокерские компании разрабатывают специальное программное обеспечение или мобильные приложения, при помощи которых инвестор может совершать операции по купле-продаже облигаций.

Как выплачивается купон?

Если инвестор продержал ценные бумаги до момента выплаты купона, доход с процентов осядет на его банковском или брокерском счете — эти подробности оговариваются непосредственно с брокером. Периодичность выплат устанавливается эмитентом: один раз в 3-6 месяцев.

Часто задаваемые вопросы

Какие налоги платить с облигаций?

С 1 января 2021 года налогообложение распространяется на все виды доходов, полученных с облигаций, включая дисконт и купонный доход. Ставка для резидентов — 13%, для нерезидентов — 30%. При этом действуют вычеты и льготы в сегменте ИИС.

Что такое облигации федерального займа?

ОФЗ или облигации федерального займа — государственные долговые обязательства Российской Федерации. ОФЗ выпускаются сразу в нескольких форматах, большинство из которых являются биржевыми ценными бумагами и обращаются на Московской бирже.

Виды ОФЗ

В настоящее время ОФЗ бывают пяти видов, различающихся формой выплат доходов и еще рядом деталей. Как правило, определить тип ценной бумаги можно по добавленным двум буквам к их названию.

- ОФЗ-ПД — облигации федерального займа с постоянным доходом (ПД). Для таких ценных бумаг купонный доход определен заранее и один раз на весь срок обращения. Это самый распространенный тип облигаций. Именно по этим инструментам ведутся наиболее активные торги на Московской бирже.

- ОФЗ-ИН — ценные бумаги с индексируемым в зависимости от уровня инфляции номиналом. В настоящее время таких облигаций в обращении всего две — ОФЗ 52001 с погашением в 2023 году и ОФЗ 52002 — в 2028 году. Купон по таким ценным бумагам составляет всего 2.5 процента, и это и понятно, так как бумага защищена от инфляции другим способом, а этот процент должен, по идее, являться чистым доходом и справедливой платой инвестору за использование его денег.

Акции ПАО Сбербанк

![]()

доходность с начала года

Инвестировать

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Уточним, как это работает. Номинал ценной бумаги составляет 1000 рублей. За уровень инфляции, признанный государством, составил 5 процентов. Тогда если бы погашение состоялось на следующий год, инвестор бы получил 1050 рублей в качестве выплаты основного долга плюс 2.5 процента купонного дохода. Конечно, вопрос состоит в правильности и объективности расчета инфляции.

- ОФЗ-ПК — облигации с переменным купоном, то есть с плавающей процентной ставкой, которая зависит от индекса RUONIA – публикуемая ЦБ РФ ставка за самые короткие межбанковские кредиты. Российский аналог общеизвестной ставки LIBOR, но для России. Если RUONIA оказывается выше инфляции, то купонный доход инвестора растет. А если в какие-то моменты этот индикатор снижается, то и прибыль падает. Если, конечно, снижение купонного дохода не компенсируется снижением котировок на облигации.

- ОФЗ-АД — ценные бумаги с амортизацией долга (АД), то есть облигации, погашаемые не один раз в конце срока, а частями в течение всего периода обращения. Например, по 200 рублей ежегодно в течение пяти лет при номинале в 1 тыс. рублей.

- ОФЗ-Н — и наконец, последний вид ОФЗ, достаточно уникальный. Бумаги с буквой «Н» — выпущены специально для населения. Они не обращаются на бирже, у них специфические правила использования. Распространяются через уполномоченные банки, такие, как Сбербанк, Почта-Банк, Промсвязьбанк, и так далее. При номинале в обычные 1000 рублей они продаются только лотами, раньше минимум 30 штук, на начало 2021 года по 10 штук.

Акции ПАО «Мечел»

![]()

доходность с начала года

Инвестировать

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Читайте также:

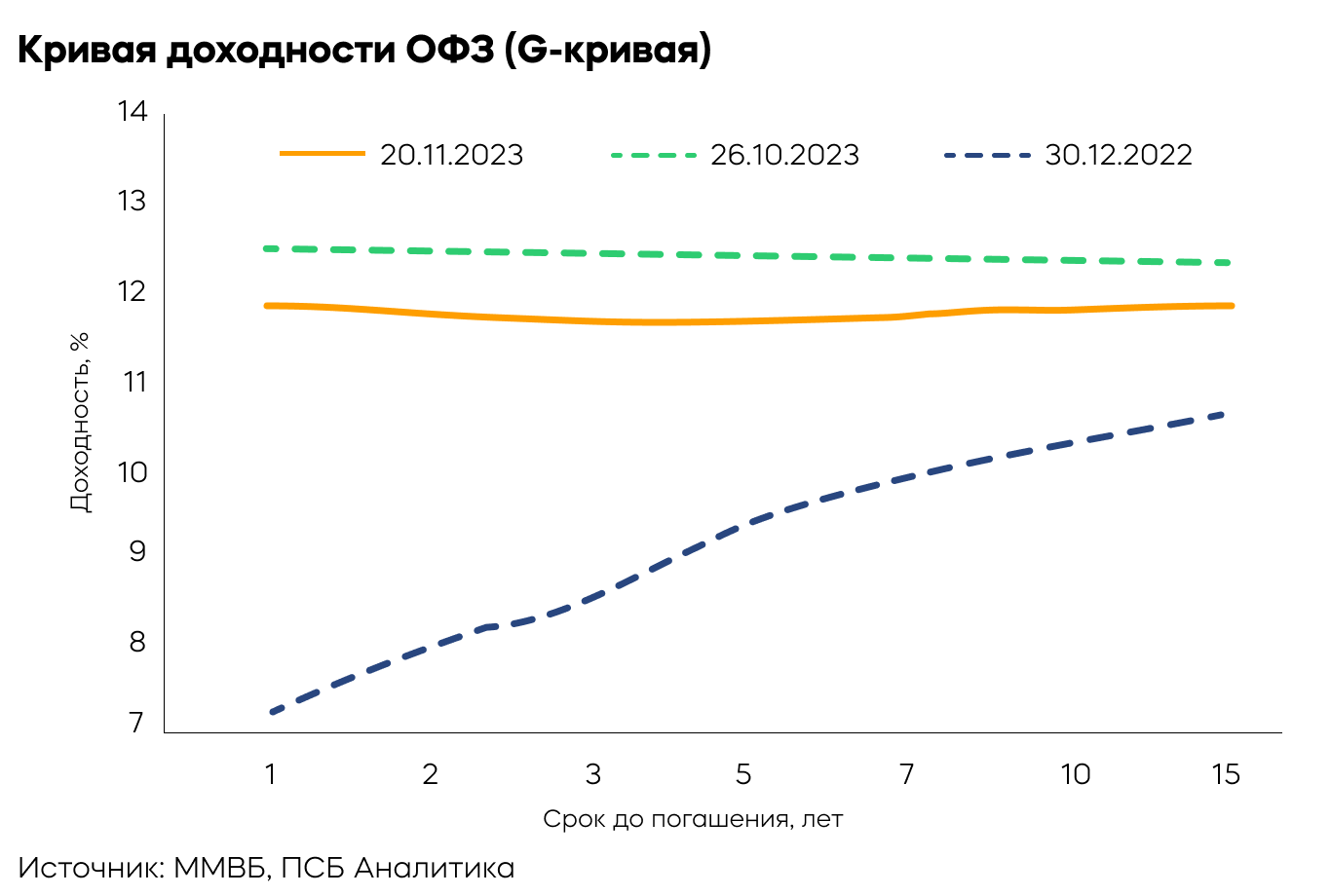

От чего зависит доходность ОФЗ

Доходность ОФЗ напрямую зависит от двух факторов: от размера купона и от рыночной цены облигации, за которую ее удается приобрести. На котировки влияют в первую очередь следующие факторы: уровень инфляции, состояние национальной валюты. Действующие процентные ставки по межбанковским кредитам, ставка рефинансирования Центрального Банка.

На практике вложение денег в облигации федерального займа может приносить не только стабильный гарантированный доход как плату за использование денег инвестора государством, но и некоторую спекулятивную прибыль.

В особенности это может быть актуально для облигаций с длинными сроками до погашения. Тогда улучшение состояния экономики в перспективе приводит к снижению процентных ставок. И соответственно, росту котировок, который призван компенсировать тот факт, что прибыль по купону оказывается слишком высокой для текущего момента.

Разумеется, возможна и обратная ситуация. В условиях кризиса растут ставки по кредитам, инвесторы хотят получить более высокий текущий доход, который должен компенсировать возрастающие риски, и котировки облигаций начинают снижаться. Хорошая новость заключается в том, что в итоге этот вид ценных бумаг все равно должен быть погашен по номиналу, и это гарантировано государством.

Купить облигации

Ваша цель — пассивный гарантированный доход с процентом выше, чем у банковских депозитов? Тогда стоит рассмотреть такой инструмент, как облигация.

Выбирайте облигации в рублях и в иностранной валюте (еврооблигации) для инвестиционного портфеля, оценив срок вложений, степень риска, возможный доход.

Здесь можно купить онлайн 409 ценных бумаг этого типа. Все данные актуальны на 23.01.2024.

Криптовалюта

Любой отрасли

Муниципальные

Государственные

409 облигаций

Обновлено 23.01.2024 в 11:31

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Племзавод Победа АФ

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Доходность

Купить онлайн

Показать ещё

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Предложения месяца

Бонус от Банки.ру

Бонус 500 рублей

Получайте бонус за инвестиции

19% годовых

Ренессанс Жизнь

Вложения на 3 месяца

Отправить заявку

Ренессанс Жизнь

Кешбэк за инвестиции

Отправить заявку

Остались вопросы по инвестированию?

Вам позвонит эксперт из banki.ru

Номер телефона

Соглашаюсь с условиями обработки моих персональных данных и правилами сервиса

Соглашаюсь получать информацию об услугах, акциях и персональных предложениях, в том числе рекламного характера

Все брокеры

Тинькофф Инвестиции

Лицензия 045-14050-100000

Подпишитесь на нашу рассылку, чтобы получать идеи для инвестирования и подборки перспективных бумаг

Часто задаваемые вопросы

Что такое облигации?

По сути это долговая расписка. По большинству облигаций держатели получают купоны — регулярные выплаты, а в конце срока действия — и сам долг (номинал, обычно 1000 рублей по одной бумаге). Облигации выпускают государство или компании, в том числе и банки. Так они занимают деньги у инвесторов на развитие или пополнение временного дефицита бюджета.

Как можно заработать на облигациях?

Способ первый — купить облигацию, получать купоны, в конце срока получить номинал. В этом облигация похожа на вклад. Способ второй — купить облигацию дешевле, дождаться повышения цены, продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Цена облигаций обычно близка к номиналу и изменяется мало, поэтому их покупают в дополнение к акциям как инвестиции с небольшим, но предсказуемым и почти гарантированным доходом.

Как купить облигации?

Как и акции, купить облигации можно на бирже через брокера. Кроме того, государство выпускает “народные” облигации, которые продаются прямо в офисах СберБанка, ВТБ, Почта банка.

За что нужно платить комиссию?

Брокеры берут комиссию за сделку и за ведение счета. Своя фиксированная комиссия есть и у депозитария. Она не привязана к количеству и суммам сделок. Ее с вашего счета списывает брокер один раз в месяц, если в этом месяце вы проводили сделки. У брокеров есть тарифы, подходящие для инвесторов с разными суммами и интенсивностью сделок. Сравнить и выбрать тариф можно здесь.

Как научиться торговать облигациями?

Откройте брокерский счет, переведите на него небольшую сумму, например, 10 тыс. рублей, и купите ОФЗ с постоянным доходом. Это самые надежные — государственные — долговые бумаги с гарантированным доходом. Можно купить также несколько бумаг крупных государственных или частных компаний. Далее дождитесь получения купонов и погашения самих выпусков. В целом торговля этими бумагами хорошо подходит спокойным консервативным инвесторам и не требует активного вмешательства.

Ищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подпишитесь на Telegram-каналы известных инвестконсультантов, изучайте, от чего зависит стоимость ценных бумаг, следите за экономическими новостями.

Зачем нужен брокер?

Брокеры берут комиссию за сделку и за ведение счета. Своя фиксированная комиссия есть и у депозитария. Она не привязана к количеству и суммам сделок. Ее с вашего счета списывает брокер один раз в месяц, если в этом месяце вы проводили сделки. У брокеров есть тарифы, подходящие для инвесторов с разными суммами и интенсивностью сделок. Сравнить и выбрать тариф можно здесь.

Какие есть риски?

Если эмитент попал в сложную экономическую ситуацию, он может допустить дефолт — не выплатить купон или весь долг. В таком случае держатели облигаций решают, разрешить ли эмитенту поменять условия выплат по бумагам (провести реструктуризацию) или обанкротить его. Самыми надежными являются государственные облигации, далее идут облигации крупных госкомпаний и крупных частных компаний. Повышенным риском обладают бумаги с большой доходностью (в три и более раз превышающей доходность государственных облигаций).

Какие налоги нужно платить?

Если вы продаете облигацию дороже, чем купили, или получаете купоны — это ваш доход. Он облагается налогом на доходы физлиц по ставке 13%. Этот налог за вас заплатит в бюджет брокер. Чтобы не платить налог с курсовой разницы, можно 1) открыть индивидуальный инвестиционный счет с освобождением от налога по операциям на счете, 2) держать бумаги минимум три года, 3) при расчете прибыли за текущий год учесть убытки прошлых лет (если они были) — для этого нужно будет подать налоговую декларацию.

Что такое еврооблигации?

Это облигации, выпущенные в иностранной валюте — обычно долларах или евро. Номинал одной такой облигации обычно составляет 1 тыс. долларов или евро. Покупая такие бумаги, вы страхуетесь от валютных рисков. На Московской бирже через брокера можно купить как отдельные выпуски, так и акции фондов, владеющих еврооблигациями.

Купить облигации – ТОП 10 предложений в 2024 году

| Облигация | Цена | Доходность |

|---|---|---|

| СФО РуСол 1-Б-об | 697,63 ₽ | 188,50% |

| РОСНАНО-8-об | 862,30 ₽ | 138,25% |

| СФО РуСол 1-А-об | 667,79 ₽ | 74,17% |

| Племзавод Победа-001P-01 | 987,10 ₽ | 29,70% |

| МВ Финанс-001Р-03 | 836,40 ₽ | 28,43% |

| МВ Финанс-001Р-02 | 929,10 ₽ | 24,37% |

| РОСНАНО-БО-002Р-04 | 973,10 ₽ | 24,21% |

| МВ Финанс-001Р-01 | 974,30 ₽ | 23,52% |

| Ника-001P-01 | 962 ₽ | 21,65% |

| Мани Мен МФК-02-об | 958,40 ₽ | 21,43% |

Новости

Будут ли расти цены на платину и палладий в 2024 году и стоит ли в них инвестировать

В США одобрили биржевые фонды на биткоин: теперь инвесторам будет проще купить криптовалюту

Что делать с деньгами в 2024 году? 10 способов сохранить и приумножить

Назван самый безопасный способ уберечь деньги от инфляции

ЦБ установил официальные курсы валют на 19 января

Курсы доллара и евро на 18 января

ЦБ установил официальные курсы валют на 18 января

Накопительный счет или валюта: эксперты ответили, куда выгоднее вкладывать деньги

Курсы доллара и евро на 17 января

ЦБ установил официальные курсы валют на 17 января

Курсы доллара и евро на 16 января

ЦБ установил официальные курсы валют на 16 января

Купить облигации онлайн

В настоящее время на российском финансовом рынке существуют различные варианты инвестирования собственных средств населения. Один из них — облигации для физических лиц. Механизм их использования предполагает покупку инвестором долговых обязательств эмитента в обмен на выплату фиксированных процентов до окончания срока погашения ценной бумаги. В случае, если она продавалась с дисконтом, выгоду инвестора составит разница к купону между ценой ее покупки и номиналом. Выпуск подобных обязательств осуществляют как частные юридические лица, так и государство, реализующее их при помощи федерального займа. Важно понимать, что доходность государственных бумаг ( эмиссии которых в России производятся постоянно), как правило, в разы ниже, нежели, чем у небольших компаний. Обусловлено это ее зависимостью от риска: чем он ниже, тем меньше доходность, и наоборот. При этом прибыль инвестора при покупке долговых ценных бумаг чаще всего превышает доход по открытому депозиту в банке, но ниже, чем при вложении капитала в акции или деривативы. Для того, чтобы купить долговые финансовые инструменты, необходимо открыть специальный брокерский счет. Пользователи Банки.ру имеют возможность не только ознакомиться с порядком продажи ценных бумаг и обслуживания индивидуального инвестиционного счета у крупных брокеров, но и подобрать наиболее подходящий вариант размещения денег на необходимую сумму с помощью корректировки тех или иных опций. Поиск актуальных предложений на нашем сайте осуществляется по таким параметрам, как уровень риска, сумма и срок вложения. Дополнительно сервис позволяет произвести сортировку по виду эмитентов, с учетом типа собственности или сферы их деятельности. Карточка каждого продукта содержит информацию о прогнозируемой доходности инструмента, стоимости за одну штуку, дате погашения или оферты, условиях выплаты купона.

Какие самые дешевые облигации?

- Тамбовская Обл-35003-об доходность 1,27%, дата погашения 12.07.2024, цена за 1 облигацию 545,15 ₽, номинал 500 ₽

Какие облигации самые доходные?

- Онлайн Микрофинанс- БО-02 доходность 12,66% стоимость 1 облигации 1008 ₽, номинал 1000 ₽

Аналитики и эксперты раздела Инвестиции:

- Алексей Новиков, Руководитель направления Инвестиции Банки.ру , в инвестиционной тематике более 15 лет.

- Дарья Петрова, аналитик направлений страхования и инвестиций, ведет контент раздела Инвестиции с 2020 года, email: d.petrova@banki.ru, investment@banki.ru

Что такое облигации, зачем они нужны и как на них заработать

Разбираемся вместе с экспертами, как работают облигации, как выбирать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 11,8% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 13,8%, высокодоходные облигации в среднем дают 16,8% доходности, но можно найти истории с доходностью 20% и более.

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

08.11.2023 14:45

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

03.08.2023 00:05

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Цифра брокер».

16.08.2022 19:30

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители? Имеются ли ковенанты? Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

Что сейчас происходит на рынке облигаций

ОФЗ

После повышения ключевой ставки ЦБ до 15% годовых доходности ОФЗ снизились на 50-80 базисных пунктов, закрепившись под уровнем 12% годовых, говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. По его словам, инвесторы ожидают, что текущий цикл повышения ключевой ставки подходит к концу. Ужесточение денежно-кредитной политики Центробанка позволит замедлить инфляцию, и в следующем году регулятор сможет перейти к снижению ключевой ставки.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства.

Госбумаги стали показывать положительную динамику, добавляет Александров. «Индекс полной доходности ОФЗ RGBITR сейчас составляет 615 пунктов, обеспечивая доходность более 11,7% годовых», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения на уровне 14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних.

Важно. В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать. Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций.

В этой статье можно подробнее узнать, как устроены «зеленые», «замещающие» и «золотые» облигации.

На ближайшие четыре-шесть месяцев стоит сохранять защитный профиль облигационного портфеля с долей корпоративных флоатеров более 50%, говорит Грицкевич. «Плавающие ставки, привязанные к RUONIA или ключевой ставке, позволят получать стабильную доходность на уровне 16-17% годовых», – отмечает он. К покупке облигаций с фиксированным купоном рекомендуем подходить с осторожностью – длину облигаций пока лучше ограничить 3 годами, а их долю в портфеле 20-30%, считает он.

Облигационный рынок также предоставляет возможность покупки валютных инструментов для хэджирования рисков ослабления рубля, отмечает Грицкевич. Доля таких бумаг в портфеле может быть на уровне 20-30%, полагает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества существенно выросли, что является реакцией на рост процентной ставки, говорит Чернега.

«Сектор ВДО до сих пор не вернулся к стандартным для него значениям «ключевая ставка + 5%», но хотя бы спред соответствует рискам сектора», — замечает он. Объемы новых размещений корпоративных облигаций превышают показатели всего 2021 года на 40% и на 20% выше показателей всего 2022 года. «Первичный рынок восстановился, но впереди непростой 2024 год», — заключает он.

Как устроены облигации: главное

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Выбрать облигации вы можете в этом разделе, сравнить тарифы брокеров здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Еще по теме:

18.10.2023 21:30

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >