Приватбанк автоматически продлил срок действия карт еще на 2 года

Государственный Приватбанк с 1 августа продлил период использования всех карточек на 2 года.

Об этом сообщает пресс-служба финучреждения.

«Клиентам не нужно сейчас перевыпускать карты, они будут работать еще 24 месяца сверх срока, указанного на карте», — говорится в сообщении.

По карточкам с продленным сроком клиентам доступны операции:

- оплата в магазинах по POS-терминалу;

- снятие наличных денег в банкоматах;

- операции в Приват24;

- пополнение счета (любым удобным способом).

В Приватбанке добавили, что для оплат в интернете нужно создать Digital-карту в Приват24 и перевести на нее средства.

Напоминаем:

ПриватБанк начинает выплаты денежной помощи для ВПЛ от международной гуманитарной организации CARE через PrivatMoney.

Государственный Приватбанк до 15 августа не будет взимать комиссию с новых пользователей сервиса по приему платежей «Терминал» в рамках поддержки бизнеса с Visa.

Присоединяйтесь к нашему каналу на YouTube!

powered by lun.ua

Слухайте подкаст «Хроніки економіки» на зручній платформі:

Материалы по теме

Главные новости

Преследование или справедливое наказание. В чем ГБР подозревает Мазепу в деле 10-летней давности

За что задержанного бизнесмена Игоря Мазепу хотят лишить свободы на 12 лет, в чем его обвиняют и при чем здесь коттеджные городки. Детали дела.(укр)

19 января 2024, 15:30 — Николай Максимчук, Александр Колесниченко , Дана Гордийчук

Россия по частям импортирует оборудование ASML для производства микрочипов. Почему санкции не работают?

Как РФ покупает оборудование для микрочипов, у кого россияне покупают дефицитные мощности и как обходят санкции.

12 января 2024, 08:50 — Богдан Мирошниченко

Главные события экономики 2023 года: что читателей ЭП интересовало больше всего

Тысячи новостей «Экономической правды», которые прочитали миллионы украинцев. Что больше всего интересовало нашу аудиторию?(укр)

30 декабря 2023, 09:30 — Экономическая правда, ПРОЄКТ WEEKLY CHART

Итоги Давоса: ставка на промышленность

Почему приоритетом экономического развития Украины должна стать промышленность и что об этом думают международные партнеры (укр)

Юлия Свириденко

первый вице-премьер-министр – министр экономики

© 2005-2023, Экономическая правда. Использование материалов сайта возможно лишь при условии ссылки (для интернет-изданий — гиперссылки) на «Экономическую правду».

Все материалы, размещенные на этом сайте со ссылкой на агентство «Интерфакс-Украина» , не подлежат дальнейшему воспроизведению и/или распространению в любой форме, иначе как с письменного разрешения агентства «Интерфакс-Украина».

Материалы с плашкой PROMOTED и НОВОСТИ КОМПАНИЙ являются рекламными и публикуются на правах рекламы. Редакция может не разделять взгляды, которые в них промотируются.

Материалы с плашкой СПЕЦПРОЕКТ и ПРИ ПОДДЕРЖКЕ также рекламные, однако редакция участвует в подготовке этого контента и разделяет мнения, высказанные в этих материалах.

Редакция не несет ответственности за факты и оценочные суждения, изложенные в рекламных материалах. Согласно украинскому законодательству ответственность за содержание рекламы несет рекламодатель.

- Реклама на сайте

- О проекте

- Обратная связь

Как работают денежные переводы с карты на карту

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

Преимущества:

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

- За перевод взымается комиссия (в среднем 1.5% мин. 50 руб., однако некоторые банки по определенным направлениям комиссию не взимают, например,

при переводе между своими картами или при переводе с карты чужого банка на свою); - Переводы могут отслеживаться (например, налоговой);

- Лимиты. В среднем максимальная сумма разового перевода составляет до 150 000 RUB, в сутки до 300 000 RUB, в месяц до 1 500 000 RUB;

- Есть вероятность (пусть и незначительная) что деньги могут не зачислиться на карту получателя из-за технических проблем на стороне банка и вы будете вынуждены тратить время на общение с банком и поиск своих денег, процесс этот может затянуться и все это время сумма перевода вам будет недоступна.

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISA\Mastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USD\EUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISA\Mastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Но есть нюанс

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

Правила платежных систем (VISA, Mastercard , МИР ) — все банки эмитирующе карты являются членами ПС, и обязаны следовать правилам ПС, при нарушении этих правил банк может получить большой штраф. В целом для общего развития правила можно прочитать, чтобы понимать, чем руководствуются банки. Однако физ.лица обратиться в ПС с жалобой на нарушение банком правил не могут, так как физ. лица не являются членами ПС. Как говорилось в фильме Пираты карибского моря — «Кодекс пиратский и наши законы писаны для нас» 🙂

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

- Комиссии ПС — комиссия которую взимает ПС за то, что выступает связующим звеном между всеми банками и осуществляет клиринг. Но если перевод осуществляется между клиентами одного и того-же банка (или в некоторых случаях одного и того же процессинга), то запрос на авторизацию в ПС не идет и соответственно для банка такие переводы бесплатны (но это не значит, что они будут бесплатны для клиентов).

- Комиссии банка-эквайера — банк-эквайер получает свою долю от комиссии ПС за то, что непосредственно оказывает услугу по переводам, поддерживает инфраструктуру и тд. Таким образом стимулируется развитие рынка безналичных переводов.

- Комиссии сайта на котором расположен сервис p2p-переводов. Если вы переводите деньги, например, на условном сайте «переведиденьги.рф» или какого-нибудь маленького банка который не является эквайером, то как правило сайт\банк тоже зарабатывают небольшой процент на каждом переводе.

- Комиссии сервис-провайдераза посредничество (если он есть).

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

- p2p-переводы

- банковские карты

- переводы с карты на карту

- card2card

Интерактивный помощник

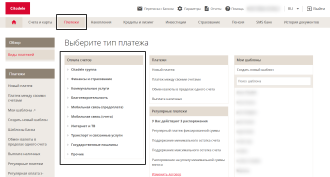

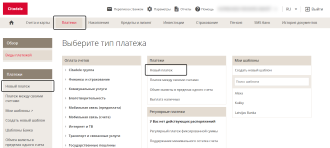

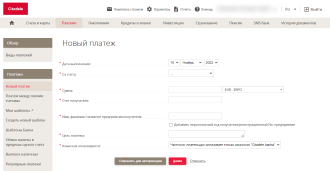

Чтобы создать платеж, используя банковский шаблон (заготовку платежа), откройте раздел интернет-банка «Платежи» и убедитесь, что необходимый вам получатель платежа (поставщик услуги) есть в списке шаблонов.

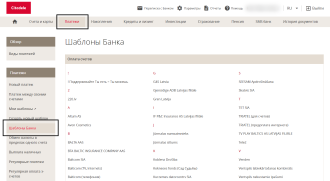

Найдите интересующего вас получателя платежа из списка предприятий. Все предприятия отсортированы в нем по виду деятельности.

Чтобы посмотреть полный список предприятий, откройте раздел интернет-банка «Банковские шаблоны». В этом списке все компании расположены в алфавитном порядке.

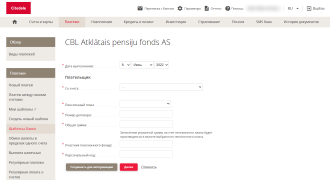

Выберите получателя, которому вы собираетесь отправить платеж, и заполните всю необходимую информацию. Обязательные для заполнения поля отмечены звездочкой и могут отличаться в разных шаблонах в зависимости от требований конкретного предприятия. Некоторые поля содержат контрольные механизмы, которые в случае ввода некорректной информации сообщат вам об ошибке. В такой ситуации уточните информацию и исправьте введенные данные.

После заполнения всех необходимых полей платеж нужно подписать и отправить на выполнение. Нажмите «Продолжить» и подтвердите платеж с помощью устройства авторизации. Текущий статус платежа в любой момент можно проверить в разделе «Архив платежей».

Информацию о комиссиях за платежи вы можете посмотреть в разделе Тарифы

Если не получается подключиться к интернет-банку, например неправильное имя пользователя, пароль, тогда советуем посетить раздел Перебои в доступе к интернет-банку.

Нашли ответ на свой вопрос?

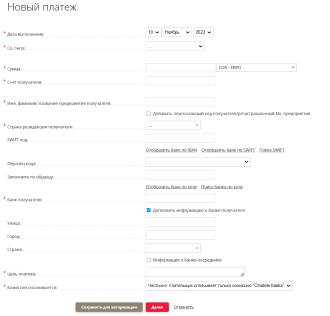

Вы хотите произвести платёж в прелелах Европейского Союза?

Как совершить платеж в любой валюте в банк, находящийся за пределами Европейской экономической зоны?

Чтобы совершить платеж в евро в банк, находящийся за пределами Европейской экономической зоны (в нее входят страны ЕС, а также Исландия, Швейцария, Лихтенштейн и Норвегия), откройте раздел интернет-банка «Платежи» и нажмите «Новый платеж».

Форма платежа будет такой же и для платежа SEPA, но как только вы введете номер счета получателя, указывающий на то, что банк находится за пределами Европейской экономической зоны, откроются дополнительные поля для ввода требуемой информации.

Заполните все необходимые поля. Обязательные для заполнения поля отмечены звездочкой. Некоторые из них содержат контрольные механизмы, которые в случае ввода некорректной информации сообщат вам об ошибке. В такой ситуации уточните информацию и исправьте введенные данные. Обращаем ваше внимание на то, что требуемая информация в платежных поручениях может отличаться в зависимости от страны, в которой находится банк-получатель.

Особые требования к платежам в определенных валютах:

- Для платежей в долларах США (USD) – обязательно нужно указать адрес получателя.

- Для платежей в Объединенные Арабские Эмираты – при оформлении платежа в эту страну, обязательно нужно указать код назначения платежа, состоящий их трех прописных букв. Код указывается в поле «Основание» перед информацией о назначении платежа, например, «TKT, Tickets». Код назначения платежа должен быть указан на английском языке и его можно выяснить у получателя платежа. Платежи без кода назначения отклоняются.

- Для платежей в Канаду — при совершении платежей (в любой валюте) на счета в канадских банках необходимо указать и адрес получателя денежных средств (улицу и город). Адрес получателя денежных средств Вы можете указать в поле платежа «Имя, фамилия/ название предприятия получателя». Также не забудьте указать адрес получателя, если Вы загружаете платежные поручения в интернет-банк в формате XML.

После заполнения всех необходимых полей платеж нужно подписать и отправить на выполнение. Нажмите «Продолжить» и подтвердите платеж с помощью устройства авторизации. Текущий статус платежа вы в любой момент можете проверить в разделе «Архив платежей». Здесь же платежное поручение можно сохранить в формате PDF, если это необходимо.

Информацию о комиссиях за платежи вы можете посмотреть в разделе Тарифы.

Если не получается подключиться к интернет-банку, например неправильное имя пользователя, пароль, тогда советуем посетить раздел Перебои в доступе к интернет-банку.

Сомтрите здесь, как узнать лимиты платежей вашего устройства авторизации (кодовая карта, калькулятор кодов или MobileSCAN).

Нашли ответ на свой вопрос?

Как перекинуть деньги с карты на карту приватбанк через интернет

![]()

Скорость переводов

Благодаря Visa при переводе с Visa в вашем мобильном банке или интернет-банке средства могут быть доступны уже через несколько секунд после отправки — даже ночью и в выходные дни.

![]()

Точность переводов

Совершая переводы в вашем мобильном банке или интернет-банке с Visa по номеру карты, вы можете быть уверены в точности перевода.

![]()

Переводы по всему миру

Отправляйте и получайте деньги на карты Visa в 200 странах и территориях мира в любой из доступных валют в вашем мобильном банке или интернет-банке без комиссии или от 1%.

Переводы по номеру телефона с Visa

Что это и как работает?

- Зайдите в приложение вашего банка.

- Найдите раздел “Переводы по номеру телефона”.

- Выберите нужный контакт.

- Введите необходимую сумму.

- Подтвердите перевод.

- Готово: перевод осуществлен за несколько секунд.

Для того, чтобы получить перевод:

- Зайдите в приложение вашего банка.

- Найдите раздел “Переводы по номеру телефона”.

- Включите возможность получения переводов по номеру телефона.

- Выберите карту Visa, на которую вы хотите получить перевод.

- Сохраните настройки.

Какие преимущества?

Удобно

Чтобы отправить перевод, достаточно помнить, как человек записан в вашем списке контактов. Номер его карты не нужен.

Очень быстро

Всего несколько нажатий. При подтверждении перевод пройдет моментально.

Безопасно

Переводы, как и любые другие операции с картами Visa, проходят безопасно и легко.

Конфиденциально

Visa гарантирует конфиденциальность каждого денежного перевода.

Банки, с которыми вы можете сделать перевод по номеру телефона:

Узбекистан

Вопросы

Как начать пользоваться переводами по телефону с Visa?

Зайти в приложение вашего банка, выбрать раздел “Переводы по номеру телефона”, выбрать нужный контакт, ввести сумму и отправить перевод.

Чтобы принять перевод — зайдите в приложение банка, выберите раздел “Переводы по номеру телефона”, включите возможность получения переводов. Выберите из списка необходимую карту Visa.

Нужно ли знать карту человека для того, чтобы совершить перевод?

Если человек активировал возможность приема переводов по номеру телефона, вам не нужно знать номер его карты. Только его номер телефона или как он записан в ваших контактах.

Это переводы между картами одного банка, только картами Visa?

Переводы можно совершать между картами Visa и других платежных систем разных банков. Без ограничений.

Сколько карт можно привязать к одному номеру телефона?

Только одну карту.

Переводы по номеру телефона доступны только в одной стране?

Переводы доступны внутри страны и заграницей (Беларусь, Казахстан).

Как перевести деньги на карту Visa?

Мгновенно перевести деньги «с карты на карту» можно с помощью сервисов, доступных в мобильном приложении или интернет-банке вашего банка. Достаточно воспользоваться сервисом переводов, ввести номер карты Visa, фамилию и имя получателя перевода и подтвердить операцию. Деньги поступят мгновенно, даже если вы делаете перевод на карту Visa между разными банками.

Что такое быстрые переводы на карты Visa?

Быстрые переводы на карты Visa — это сервис, который помогает легко и быстро переводить деньги держателям карт Visa, где бы они ни находились. Чтобы перевести деньги, достаточно знать 16-значный номер карты Visa получателя. Вы можете отправить деньги в любое удобное время через каналы вашего банка.

Взимается ли комиссия за использование услуги?

Банки устанавливают комиссию за переводы по Беларуси и за границу по собственному усмотрению. Комиссия за международные переводы на карты Visa составляет в среднем 1%. Уточняйте подробную информацию о стоимости и лимитах переводов по Беларуси и за границу в вашем банке.

Можно ли перевести деньги с карты на карту за рубеж?

Быстрые переводы на карты Visa доступны в большинстве стран мира. Вы сможете перевести деньги в любую из них через интернет-банк или мобильное приложение.

Для перевода понадобится номер карты получателя, а также его имя и фамилия.

Размер комиссии и возможные ограничения по переводу денежных средств за рубеж устанавливаются банком. Пожалуйста, уточните информацию у специалистов вашего банка.

Можно ли переводить деньги в Беларусь из других стран?

Быстрые переводы на карты Visa доступны по всему миру.

Вы сможете перевести деньги в Беларусь, находясь в любой точке мира. Более детальную информацию вы можете уточнить в своем банке.

Существует ли лимит на перевод денег?

Минимальный и максимальный размер суммы перевода устанавливают сами банки, так что они могут варьироваться. Подробную информацию о лимите вы найдете в личном кабинете на сайте вашего банка.

Можно ли переводить деньги клиентам других банков?

Если ваш банк предоставляет услугу быстрых переводов, вы можете свободно переводить деньги другим держателям карт Visa, в каком бы банке ни были выпущены их карты.

Я не могу найти быстрые переводы на карты Visa в личном кабинете на сайте моего банка, что делать?

Возможно, ваш банк пока не поддерживает эту услугу или еще не успел внести соответствующие изменения на сайте. Вы можете перевести деньги со своей карты Visa через любой другой банк, предоставляющий эту услугу.

Можно ли переводить деньги с карты Visa на карту другой платежной системы?

Услуга Visa Direct позволяет переводить деньги только с карты Visa на карту Visa. Некоторые банки предоставляют услугу перевода между картами разных платежных систем. Подробную информацию вы найдете на сайте своего банка.

Зависит ли размер комиссии от страны, из которой переводятся деньги?

Размер комиссии в каждом конкретном случае устанавливает банк, предоставляющий услуги перевода. Подробную информацию о комиссии вы найдете на сайте своего банка.

Как узнать, поддерживает ли мой банк быстрые переводы на карты Visa?

Информацию об этом нужно искать на сайте вашего банка.

Как найти ближайшее отделение банка для быстрых переводов на карты Visa?

Сначала вам необходимо узнать, поддерживает ли ваш банк систему быстрых переводов на карты Visa. Если ваш банк поддерживает услугу, откройте карту с адресами отделений на сайте банка и выберите ближайшее.

Я перевел деньги, но они так и не пришли на счет получателя, в чем проблема?

Вероятность того, что деньги потерялись в пути, близка к нулю. Обратитесь в банк, предоставившему вам услугу, чтобы выяснить статус перевода.

Какие реквизиты нужно знать, чтобы перевести деньги?

Для перевода достаточно знать 16-значный номер карты Visa, фамилию и имя получателя.

Как открыть карту Visa?

Чтобы получить карту Visa, необходимо оформить соответствующее заявление в любом отделении банка, имея при себе документ, удостоверяющий личность.

Как быстро деньги поступят на счет получателя?

В условиях использования сервиса указано, что транзакция занимает не более 30 минут, но в большинстве случаев деньги поступят на счет получателя всего за несколько секунд. Единичные банки не поддерживают технологию быстрых переводов, в них зачисление средств может занять до 2 дней.

Безопасность

Безопасно ли переводить деньги с помощью услуги быстрых переводов на карты Visa?

Visa обеспечивает надежную защиту всех операций по вашей карте, обеспечивая постоянное наблюдение и шифрование передаваемой информации, чтобы исключить риск мошенничества. Риск несанкционированного использования вашей карты для перевода денег устраняется путем обязательного ввода пароля VbV (в Интернете и мобильном)

Можно ли передавать номер карты другому человеку?

Передавать номер своей карты Visa для перевода денег с помощью быстрых переводов на карты Visa абсолютно безопасно. Однако ни при каких обстоятельствах не сообщайте другие данные своей карты, такие как ПИН-код и CVV/CVC2, так как эти данные предоставляют доступ к вашему личному счету и позволяют снимать и переводить деньги.

Какие данные карты никогда не следует передавать другим людям?

Никогда и никому не сообщайте PIN-код и CVV/CVC2 вашей карты Visa, так как эти данные предоставляют доступ к вашему личному счету и позволяют снимать и переводить деньги.

Я неправильно указал номер карты получателя, что делать?

Если вы случайно сделали ошибку, набирая 16 цифр номера карты, деньги не будут переведены, поскольку карты с таким номером не существует. Номер каждой карты содержит дополнительную цифру, помогающую выявить ошибку.

Срок зачисления средств на счет получателя составляет от нескольких минут до 2 банковских дней и зависит от банка-эмитента карты Visa получателя, а также технических условий банка. Услуга оказывается через системы дистанционного банковского обслуживания банков-партнеров или через сети платежных терминалов. Банки-партнеры и операторы платежных терминалов могут по своему усмотрению устанавливать размер комиссии за оказание услуги. Возможность предоставления услуги может быть ограничена законодательством, типом карты получателя и зависит от условий банков-партнеров и операторов платежных терминалов, предоставляющих услугу. Перевод осуществляется в страну банка-эмитента карты Visa получателя. Для переводов за рубеж требуется указать номер карты и ФИО получателя и пройти идентификацию в банке отправителя. Подробную информацию об условиях предоставления услуги узнавайте в банках-партнерах. Корпорация «Виза Интернэшнл Сервис Ассосиэйшн» (Visa International Service Association) (США) предоставляет банкам возможность эмитировать платежные карты Visa. Банки-эмитенты могут устанавливать ограничения по выпуску карт Visa. Обращайтесь в банки за информацией об условиях выпуска и обслуживания платежных карт Visa.