Как рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как посчитать доход по вкладу и понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Как рассчитать процент по вкладу за месяц? Разбираемся.

Вы узнаете

Какие бывают проценты по вкладам в банке

Что такое процентная ставка по вкладу. Вы кладете деньги в банк, а он увеличивает их. Прирост в процентах называется процентной ставкой. Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

При начислении процентов раз в год в конце срока вклада эффективная ставка равна номинальной. Формула расчета процентов по вкладу становится проще.

Если сумма вклада 100 000 ₽, а процент по нему — 5% годовых, то доход будет 5% от 100 000 ₽: это 5000 ₽.

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 ₽ под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 ₽ — эту сумму банк добавит к сумме вклада по истечении первого дня.

За второй день: (100 000 + 13,15) × 4,8% / 365 = 13,15 ₽.

За третий день: (100 000 + 13,15 + 13,15) × 4,8% / 365 = 13,16 ₽.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Через год у вас на счете будет 104 916,73 ₽. Эффективная ставка составит 4,92% годовых.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 ₽ — эту сумму банк добавит к сумме вклада по истечении первого месяца.

За второй месяц: (100 000 + 400) × 4,8% / 12 = 401,6 ₽.

За третий месяц: (100 000 + 400 + 401,6) × 4,8% / 12 = 403,21 ₽.

Через год у вас на счете будет 104 907,02 ₽. Эффективная ставка составит 4,91%.

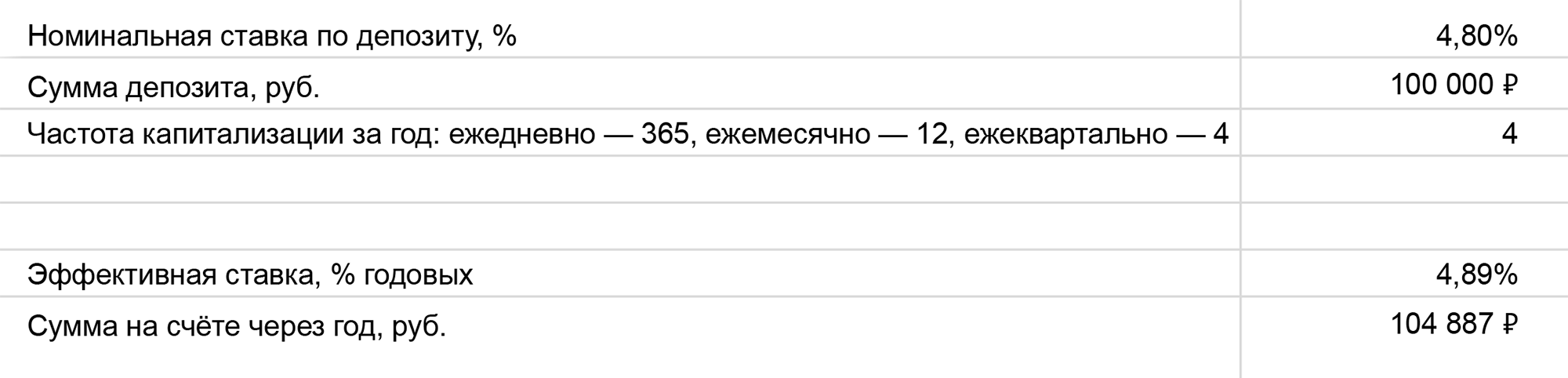

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 ₽ — эту сумму банк добавит к сумме вклада по истечении первого квартала.

За второй квартал: (100 000 + 1200) × 4,8% / 4 = 1214,4 ₽.

Через год у вас на счете будет 104 887,09 ₽. Эффективная ставка составит 4,89%.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 4,8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 + 50 000) × 2,4% = 3600 ₽.

Без учета капитализации сумма процентных начислений составит 6 000 ₽. Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 4,8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность. Формула расчета процентов по вкладу с капитализацией и пополнением выглядит так:

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 − 50 000) × 2,4% = 1200 ₽.

Без капитализации сумма процентов составит 3600 ₽. Эффективная процентная ставка без ежемесячной капитализации — те же 4,8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Как пользоваться калькулятором. Создайте копию себе на диск и введите исходные данные: номинальную ставку, сумму и частоту капитализации. Экселька покажет эффективную ставку и сумму на счете через год.

Какие вклады облагаются налогом

Планировалось, что с 1 января 2021 года доход с банковских вкладов будет облагаться налогом. Но не со всех, а только с крупных. Чтобы подпасть под НДФЛ, нужно было получить по вкладам доход свыше определенной суммы. Эта планка определялась путем умножения ключевой ставки Банка России на 1 января того же года на миллион рублей. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 ₽ = 42 500 ₽.

Но 26 марта 2022 года президент подписал указ о том, что доходы с вкладов за 2021 и 2022 год не будут облагаться налогами. А с 1 января 2023 года меняется подход к налогообложению. Доход, с которого не придется платить налог, теперь зависит от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Предположим, к концу 2023 года ЦБ повысит ставку до 8% годовых. А на первое число предыдущих месяцев ключевая ставка была ниже — 7,5%. Тогда для налогообложения дохода от вкладов за 2023 год налоговая будет использовать ставку ЦБ в размере 8% годовых как самую высокую за год.

Этот подход выгоднее для вкладчиков. В случае заметного роста ставки и соответствующего роста доходности вкладов меньше риск того, что придется платить налог: размер дохода, не облагаемого НДФЛ, тоже вырастет.

Что такое годовая процентная ставка: вклады, кредиты, кредитные карты

Годовая процентная ставка — это процент, который выплачивается за использование заемных денежных средств. Если речь идет о вкладах, то банк платит вкладчику. Если процент установлен для кредита, то заемщик платит деньги банку. Банк самостоятельно определяет ставки. В расчетах специалисты опираются на ключевую ставку Центробанка — процент должен обеспечить выгоду от предоставления банковских услуг. Расскажем, что показывает процент годовой ставки и как его рассчитать.

Команда Райффайзен Банка

Факторы, которые влияют на размер процентной ставки

Процент зависит от типа банковского продукта. Ставки по кредитам выше, чем по вкладам, и позволяют банку получать прибыль. Разница в суммах, полученных по операциям кредитования и выплаченных по депозитам — это доход банка.

Пример. Клиент открывает вклад на сумму 200 000 ₽ под 7%. В это же время другой человек берет в банке заем 200 000 ₽, но уже под 16%.

Пройдет один год, кредитные средства вернутся с переплатой 32 000 ₽. Вкладчику банк начислит процент в размере 14 000 ₽. Разница в 18 000 ₽ и будет доходом финансовой организации.

Важно понимать, что банк не может устанавливать годовую ставку, ориентируясь исключительно на собственную выгоду. Для получения дохода необходимы условия, при которых кредиты будут возвращаться вовремя, а вклады будут сохраняться до конца срока. Поэтому на крупные долгосрочные депозиты ставка обычно повышается — банк дольше сможет пользоваться деньгами клиента, а сам вкладчик получит больше выгоды.

Перед тем как рассчитать годовую процентную ставку, аналитики проводят комплексную оценку рисков. Учитывается сумма, срок вклада или кредита, уровень инфляции.

Снизить ставку по кредиту помогает обеспечение и хорошая кредитная история заемщика.

Для вкладов обычно устанавливают фиксированный процент, но при досрочном снятии денег прибыль пересчитывают на уменьшение согласно условиям договора.

Ставки также отличаются для бизнеса и физических лиц.

Расчет эффективной процентной ставки

По закону банки обязаны предоставить заемщику расчет эффективной процентной ставки и размер переплаты по предоставляемому кредиту. Однако финансовые учреждения делают это чаще всего только в момент заключения сделки, непосредственно перед подписанием договора. Поэтому нередко возникает необходимость рассчитать эффективную ставку самостоятельно — например, чтобы сравнить различные кредитные продукты одного или нескольких банков.

Формула расчета эффективной процентной ставки достаточно сложна и не подходит для рядового заемщика, который не обязательно специалист в математике. В общем виде при аннуитетных платежах она равна:

сумма кредита*((((1+процентная ставка/12)^кол-во месяцев кредитования-1)/(процентная ставка*кол-во месяцев кредитования/12))-(((((1+процентная ставка/12)^ кол-во месяцев кредитования-1)/(процентная ставка/12))-кол-во месяцев кредитования)/( кол-во месяцев кредитования*(1-(1+процентная ставка/12)^(-кол-во месяцев кредитования))))).

Однако существуют более простые решения. Во-первых, можно воспользоваться кредитными калькуляторами, многие из которых предоставляют в результатах расчетов эффективную процентную ставку. Таких специализированных калькуляторов много, и их несложно найти при помощи поисковых систем, просто введя словосочетание «кредитный калькулятор». При этом рекомендуется сравнить полученные данные на разных сайтах, чтобы убедиться в корректности работы программы.

Второй путь – произвести расчет самостоятельно с помощью компьютера. Для этого можно воспользоваться, например, программой Exсel, входящей в пакет Microsoft Office, где существует формула, позволяющая в считанные секунды осуществить приблизительные, но вполне достаточные для предварительного сравнения кредитов расчеты.

Все, что нужно сделать, это скопировать следующую формулу в ячейку программы —

=СТАВКА (кпер; плт; пс)*12

— и ввести необходимые значения. На место кпер (количество периодов) необходимо подставить общее число месяцев, на которые берется кредит. Плт (от слова «платеж») – размер ежемесячных выплат банку по кредиту. Пс (приведенная стоимость) – в данном случае это сумма кредита. Полученный результат мы умножаем на 12, чтобы получить значение в годовом, а не в месячном выражении.

Предположим, имеются только размер займа, ставка в годовом проценте и срок кредитования. Тогда размер платежа можно вычислить, вставив в ячейку другую формулу:

=ПЛТ(ставка ;кпер;пс).

Ставка – предлагаемая банком процентная ставка по кредиту, кпер – как и в предыдущем расчете, необходимо подставить общее число месяцев, на которые берется кредит, пс — размер кредита.

Такой расчет не учитывает всех факторов – предполагается, что нет комиссии за обслуживание счета и т. п. Поэтому данные формулы можно использовать только для предварительной оценки займов.

Кроме того, эффективную процентную ставку рекомендуется применять не как единственный инструмент для оценки займов, а в совокупности с другими индикаторами, такими, к примеру, как переплата по кредиту.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Команда Райффайзен Банка

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит: