Возврат страховки по кредиту в МТС банке

2 февраля был взят кредит в МТС банке. Договор ПННРСТ 335514/1810/20 от 2/02/2020 года. Зачислены на карту 175000 рублей в 12’59. При получении была навязана страховка в сумме 50400 рублей. Сумма стала 225400 рублей. Документы по страховке мне не дали. Как мне объяснили в салоне связи, где я получала кредит, сумма перечисляется Вам автоматически по реквизитам, указанным в кредитном договоре на странице 4. Заявление о возврате страховки от 4 февраля и все полагающиеся документы были Вас отработаны 4.04.2020 года. По данным почтового отделения 121552 письмо было Вам доставлено 9 февраля 2020 года.

Прошу Вас разобраться и вернуть сумму страховки. Для меня данная сумма очень существенна.

Представитель СК

Добрый день, Людмила Борисовна.

Мы приняли в работу ваше обращение, уточним информацию по расторжению договора страхования и вернемся с ответом.

С уважением, Служба Клиентского Сервиса «Страховой Дом ВСК».

9 комментариев

АСН Администратор

Уважаемый автор, сообщите, пожалуйста, когда получите ответ от компании.

Ответить на комментарий

Шаула Людмила Борисовна (гость)

02,03,2020 в 14.18

Ответить на комментарий

Шаула Людмила Борисовна (гость)

Ответить на комментарий

Служба клиентского сервиса Представитель СК

Добрый день!

Приносим извинения за доставленные неудобства. Договор страхования расторгнут, заявка на возврат страховой премии направлена на утверждение, денежные средства поступят на ваш счет в течение 5 рабочих дней.

С уважением, Служба Клиентского Сервиса «Страховой Дом ВСК».

Ответить на комментарий

АСН Администратор

Уважаемая Людмила Борисовна, сообщите, пожалуйста, когда получите деньги от компании.

Ответить на комментарий

АСН Администратор

Новый отзыв автора

(выставлена оценка «5»)

Шаула Людмила Борисовна (гость)

04.03.2020 20:22 0

Возврат страховки по кредиту в МТС банке

Обращалась по по поводу возврата страховки. Благодарю Вас за возврат денег. Поступили сегодня 4.03.2020 года. Спасибо.

Ответить на комментарий

АСН Администратор

Благодарим автора за обратную связь.

Ответить на комментарий

Евгений (гость)

11 октября был взят кредит через МТС Банк договор МС 554180/010/22 от 11.10.2022 года. При получении была навязана страховка 70.000 руб + 3500руб и суммы стала 286,612 руб.

Прошу вас разобраться и вернуть сумму страховки. Для меня данная сумма очень существенна.

Ответить на комментарий

Евгений (гость)

Взял кредит в мтс банке, хотел бы узнать как вернуть деньги за платную страховку, докуметов о страховании не выдали

Как вернуть страховку в мтс банке после получения кредита

Если вы не пользуетесь кредитными средствами — вы не платите за страховку

Максимальный долг: 10 000 ₽

Списывается 200 ₽ за оплату страховки*

Ваше здоровье и деньги застрахованы на сумму 10 000 ₽

Полис приходит в СМС

*Комиссия равна 1,42% (с 08.11.2021г. тариф 1,99%) от максимальной суммы задолженности за месяц, но не менее 200 ₽

**Ссылку на полис страхования направляет АО «Группа Ренессанс Страхование» через смс-сообщения

Где найти полис?

Войдите в личный кабинет на сайте страховой компании ВСК, используя основной номер телефона

Что считается страховым случаем?

Несанкционированное списание с карты третьими лицами

- Кражи или утраты карты или ее данных

- Фишинга (использование данных карты (не утраченной, не похищенной): имя пользователя, пароли, PIN-коды и/или данные, записанные на карте (номер карты, срок действия, имя владельца, CVV/CVC коды), путем обмана и/или введения в заблуждение Держателя карты в ходе телефонного разговора или обмена сообщениями через интернет для последующего использования таких данных для незаконных списаний денежных средств с карточного счета

- Скимминга (копирование и дальнейшего злоумышленного использования идентификационных данных, нанесенных (эмбоссированных, напечатанных) на поверхность карты (не утраченной, не похищенной), и/или на ее магнитную полосу, и/или чип)

- Незаконное CNP транзакции (операции без предъявления карты,—злоумышленное использование идентификационных данных, нанесенных (эмбоссированных, напечатанных) на поверхность карты (не утраченной, не похищенной), в том числе при мошеннических действия при оплате картой в торгово-сервисных и других организациях)

Будьте осторожны! Списание в результате добровольной передачи секретных данных карты не является страховым случаем. Ознакомьтесь с правилами.

Хищение наличных в результате грабежа или разбоя при снятии наличных в банкомате

Ограбление (нападение) произошло в течение 2 часов с момента снятия наличных

Инвалидность 1 группы в результате несчастного случая или болезни

Несчастный случай или болезнь впервые диагностированы в период действия договора страхования

Уход из жизни в результате несчастного случая или болезни

Несчастный случай или болезнь, впервые диагностированное в период действия договора страхования, результатом которого явилась смерть

При возникновении страхового случая

- Незамедлительно в течение 1 (одного) часа с момента, когда стало известно о наступлении страхового события заблокировать карту.

- Обязательно обратиться в банк с заявлением об опротестовании несанкционированной транзакции в установленный банком срок.

- Незамедлительно, в обязательном порядке, когда стало известно о наступлении страхового события, сообщить о произошедшем в правоохранительные органы (МВД, полиция).

- В течение 5 (пяти) календарных дней письменно заявить Страховщику о наступлении страхового события и предоставить необходимые документы.

- Сообщите нам о случившемся в течение суток любым удобным способом. Вам нужно будет назвать номер вашего страхового полиса.

За дополнительным разъяснением порядка действий при страховом случае можно обратится в страховую компанию АО «Группа Ренессанс страхование» по номеру .

Подготовьте необходимые документы

(принимаются копии, оригиналы запрашиваются в отдельных случаях):

- 1. Заявление о выплате страхового возмещения с указанием банковских реквизитов;

- 2. Копия паспорта гражданина РФ или другого документа, удостоверяющего личность;

- 3. Копия полиса (при наличии).

При обращении по убытку, связанному с банковской картой:

- Постановление о возбуждении/об отказе в возбуждении уголовного дела; Постановление о признании потерпевшим; Постановление о приостановлении или прекращении уголовного дела;

- Справка банка, подтверждающая блокировку карты с указанием точного времени и даты блокировки;

- Заключение банка о результатах рассмотрения заявления об опротестовании несанкционированной транзакции;

- Выписка со счета с указанием суммы, даты, времени и места списания (снятия) денежных средств, выданная банком;

- Иные документы, подтверждающие наступление страхового случая, указанные в правилах страхования.

При обращении по убытку, связанному с жизнью и здоровьем застрахованного:

- Медицинские документы, заверенные печатью лечебного учреждения, которое выдало документ;

- Полный список документов и шаблоны заявлений, необходимых для рассмотрения в зависимости от Вашего случая, расположен по ссылке

- 1. Отсканируйте собранный пакет документов (в соответствии со списком документов необходимых по Вашему событию) и отправьте его вложением mtsinfo@renins.com

- 2. В теме письма укажите ФИО Застрахованного лица, номер страхового полиса. Помните: четкие, полные и читаемые сканы документов помогут ускорить процесс рассмотрения вопроса о возмещении.

! Обращаем Ваше внимание, что документы должны быть направлены вложениями. Копии, расположенные по ссылкам, направленные в теле письма или в архивном файле к рассмотрению не принимаются.

АО «Группа Ренессанс Страхование» оставляет за собой право запросить:

— дополнительные документы по событию;

— подлинники документов, направленных по электронной почте.

Документы можно направить почтой или предоставить их лично в нашем офисе:

115114, г. Москва, Дербеневская наб., д. 7, стр. 22, 4 этаж , тел. 8 800-333-35-48;

196158, г. Санкт-Петербург, Пулковское шоссе, 40, к. 4а тел. +7 (812) 325-40-40.

Возврат страховки по кредиту МТС Банк

Информация о том, как выполнить возврат страховки по кредиту МТС Банк. Пошаговая инструкция на примере САО «ВСК», образец заявления, видео инструкция.

МТС Банк является универсальной кредитно-финансовой организацией, которая осуществляет деятельность с 1993 года. На текущий момент банк предлагает различные программы кредитования как для физических, так и для юридических лиц. Одним из важных моментов являются довольно выгодные условия. Например, можно выбрать экспресс-кредит без дополнительных справок о доходах. Учитывая эти моменты, многие люди уже стали клиентами банковского учреждения. Как и в других банках, МТС предлагает заемщикам оформить страховой полис. Поэтому клиентов интересует, как выполнить возврат страховки по кредиту МТС Банка. В данной статье мы рассмотрим ключевые моменты.

Особенности оформления страхования по кредиту МТС Банка

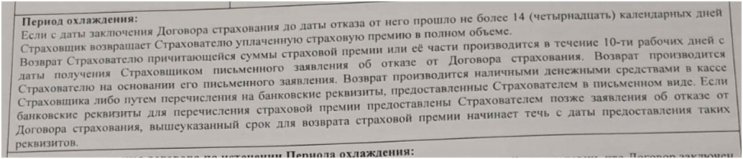

Страхование кредита является добровольной услугой. К сожалению, многие заемщики даже не знают, что при оформлении потребительского кредитования необязательно оформлять страховку. Но сотрудники банка забывают об этом упомянуть. Также менеджеры часто не сообщают, что существует «период охлаждения», в течение которого можно вернуть средства за полис. Поэтому важно перед подписанием внимательно изучать все предлагаемые документы. Помните, что такой подход поможет избежать множества проблем.

Процесс возврата страховки по кредиту МТС Банка мы рассмотрим на примере САО «ВСК». При оформлении заемных средств клиенту был оформлен полис страхования жизни, здоровья и потери дохода. Данный полис полностью отвечает требованиям Указания ЦБРФ 3854-У. Поэтому можно выполнить возврат.

Многие банки при отказе от страховки повышают процентную ставку. Чтобы получить информацию, необходимо изучить условия договора.

Согласно пункту 4 индивидуальных условий кредитования, данных об изменении процентной ставки не представлено. Клиентом было оформлено рефинансирование, поэтому ставка может быть повышена, если он вовремя не предоставил документ о погашении других займов.

Этапы возврата страховки по кредиту МТС Банк

Памятка содержит информацию о выполнении процесса.

Процедура имеет стандартный алгоритм, состоит из следующих действий:

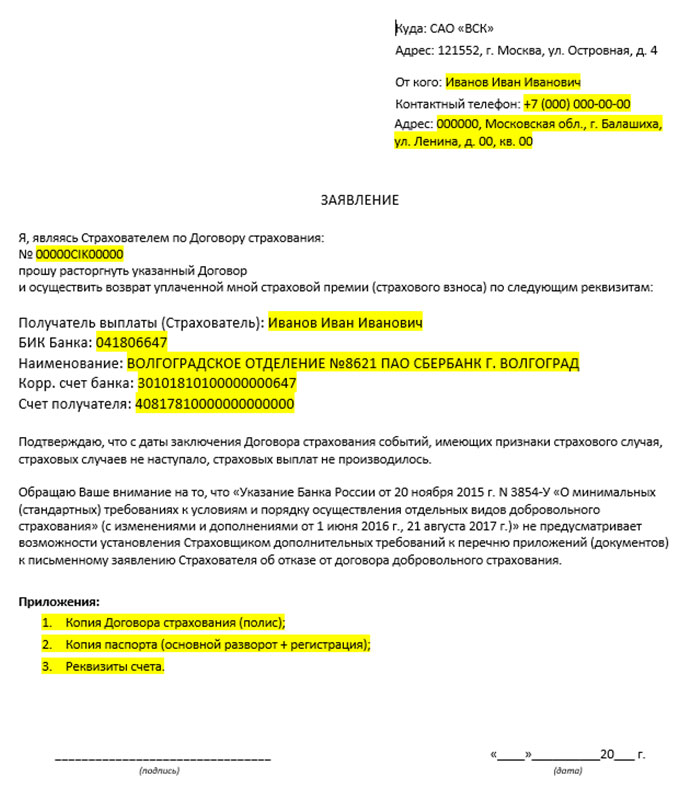

1. Следует подготовить заявление. Вы можете воспользоваться шаблоном, в который потребуется внести свои данные.

На сайте можно скачать образец: vsk-zayavlenie-na-vozvrat-v-techenii-14-dney.doc [35,5 Kb] (cкачиваний: 3499) . В дополнении можно приложить документы, указанные в шаблоне. Но это не обязательно, т.к. Указание ЦБРФ не предусматривает дополнительные бумаги, достаточно только письменного заявления.

2. Необходимо дождаться решения страховой компании.

3. При одобрении вашей заявки, вам будут переведены денежные средства на реквизиты, указанные в заявлении. Если вам отказали, то вы можете обратиться с жалобой в ЦБРФ и, при необходимости, в судебную инстанцию.

На первый взгляд процесс возврата страховки по кредиту МТС Банка не составляет сложностей, главное – это вовремя отправить и подготовить заявление. Помните, что по истечении 14 дней могут действовать абсолютно другие условия. Некоторые страховые организации сразу указывают, что возврат средств не будет осуществлен.

Можно ли вернуть страховку после окончания «периода охлаждения»

Некоторые полисы страхования могут предусматривать возврат средств даже после окончания «периода охлаждения». В этом случае необходимо рассматривать конкретный полис. Страховка от САО «ВСК» предусматривает такую возможность.

- ВВ – это возвращаемый взнос;

- М – количество месяцев, в течение которых Договор действовал;

- N – количество месяцев в оплаченном сроке страхования;

- П – сумма уплаченной страховой премии;

- В – сумма произведенной страховой выплаты.

- ВВ = 0,05 х (1 – 1/36)*63000 – 0 = 3061.8 рублей.

- ВВ = 0,05 х (1 – 112/36)*63000 – 0 = 2101.05.

Согласитесь, что данная сумма является очень незначительной по сравнению со всем объемом страховой премии. Все примеры расчетов и подробный анализ ситуации также представлен в подготовленном видеоролике.

Обратите внимание, что по договорам страхования заключенным после 01.09.2020г. появилась возможность вернуть страховую премию при досрочном погашении кредита. Данное условие распространяется на договора страхования, которые «связаны» с кредитом — в которых в качестве выгодоприобретателя указан Банк, или если данный договор страхования влиял на размер % ставки по кредиту. Подробнее о нововведении в отдельном материале.

Профессиональная помощь по возврату страховки по кредиту МТС Банк

Возврат страховки по кредиту МТС Банк – это стандартная процедура. При этом процесс может иметь ряд характерных особенностей. Иногда самостоятельно учесть все моменты бывает сложно, поэтому можно обратиться за помощью профессионалов.

Возврат страховок – это квалифицированная помощь специалистов, которые имеют большой опыт выполнения данных процедур. Благодаря поддержке вы сможете быстро решить проблему. Каждую заявку мы рассматриваем в индивидуальном порядке, что позволяет добиться отличного результата. Одним из важных аспектов является ответственность и надежность. Мы стараемся создавать оптимальные условия, поэтому была установлена весьма выгодная стоимость на услуги. Прямо сейчас вы можете воспользоваться бесплатной консультацией. Это прекрасный вариант в современных реалиях, когда получение кредита может быть сопряжено с оформлением множества дополнительных услуг.

С информацией о возврате страховки по кредиту в МТС Банке, СК Ренессанс Жизнь после 01.09.20г. вы можете ознакомиться в видеоролике представленном ниже, или в отдельной статье.

Можно ли отказаться от страховки по кредиту?

Можно ли отказаться от страховки по кредиту? Да, по закону вы имеете право на отказ. Правда, есть несколько исключений, о которых мы сейчас расскажем.

Развернуть

Зачем банки навязывают страховку?

Клиентам, которые обращаются за кредитом, банки часто предлагают оформить полис страхования жизни, трудоспособности или зашиту от чрезвычайных обстоятельств. А иногда специалист по выдаче кредитов сообщает, что без страховки банк не одобрит рассрочку. Здесь необходимо помнить, что кредит и страховка — это два разных продукта, и они никак не связаны между собой. В большинстве ситуаций банк не может отказать в выдаче займа только отсутствия полиса.

Почему страховка так важна для банка? Прежде всего, она снижает для него риски невозврата заёмных средств. Чем меньше потерь, тем меньше издержек. Это значит, что банк сможет предлагать клиентам более выгодные условия кредитования или других продуктов.

Довольно часто страховка позволяет заёмщику получить деньги по более выгодной процентной ставке.

Обязательна ли страховка?

Можно ли отказаться от страховки? Нельзя в двух случаях:

- вы оформляете ипотеку, и вам необходимо застраховать объект недвижимости;

- требуется КАСКО, чтобы взять автокредит.

Эти два вида страхования — обязательные. Без них взять кредит не получится. Однако банк может предложить также:

- полис страхования жизни заёмщика;

- страховку на случай потери работы или временной нетрудоспособности;

- gap-страхование — программу, которая защищает автовладельца от финансовых потерь снижения стоимости машины в процессе эксплуатации;

- другие виды полисов.

Все они — добровольные. В них есть определённая выгода, но оформлять или не оформлять страховку — решаете вы. Банк не вправе вам эти услуги навязать.

Соглашаться на страховку или нет?

Если ваш визит в банк связан с ипотекой, то необходимым условием для её оформления станет страхование объекта недвижимости, на который берётся ипотечный кредит. Банк выделяет заёмщику серьёзные деньги на покупку жилья, поэтому ему важна сохранность этого дома или квартиры до окончания срока действия договора.

Часто заёмщикам также предлагают страхование жизни и здоровья — вот это уже добровольная услуга, от которой при желании можно отказаться. Однако такой полис действительно бережёт нервы и банку, и получателю кредита.

Страховка выручит заёмщика, если тот внезапно потерял доход (например, при внезапном увольнении с работы) или временно утратил трудоспособность. В ситуациях, когда по объективным причинам обслуживать заём не получается, банк может «заморозить» платежи по кредиту на определённый срок или компенсировать часть займа из собственных средств. Эти меры позволяют спокойно пережить временные трудности и не потерять жильё.

В случае с автомобилями рисков ещё больше: машина может быть угнана или сильно повреждена при аварии. По этой причине для выдачи автокредита банки почти всегда требуют полис КАСКО на весь период кредита. И хотя по закону такая страховка считается добровольной, в займе без неё, скорее всего, откажут. В некоторых случаях кредит выдадут, но по менее выгодной процентной ставке или попросят более высокий первоначальный взнос.

Не всегда отказ от КАСКО — это экономия. Учтите, что в случае аварии вам придётся оплачивать ремонт самостоятельно.

Как отказаться от навязанной услуги, когда договор уже подписан?

Если ваша страховка не входит в число обязательных и вы считаете, что она вам не нужна, отказаться от полиса можно в течение 14 дней после подписания кредитного договора. Такая норма прописана в законе, и если банковский сотрудник отказывается принимать это в расчёт, сошлитесь на Федеральный закон № 222 .

Для этого надо составить официальное заявление, в котором потребовать возврата страховки. Отправьте составленную бумагу письмом с уведомлением о вручении в адрес страховой компании, указанной в договоре страхования, или банка, в котором вы брали кредит. По закону у обеих организаций есть десять дней, чтобы ответить на претензию.

Если вам отказываются возвращать деньги за страховку, отправляйтесь в суд с требованием о компенсации понесённых убытков, штрафе банку в 50% от этой суммы и выплате морального ущерба. Для подтверждения своих слов в суде возьмите на заседание копию составленного ранее заявления, договор о страховании, собственный паспорт и доказательство об уплате страхового взноса.

ЦБ РФ предлагает включать в полную стоимость кредита (ПСК) все дополнительные расходы, которые могут возникнуть при его оформлении. Это позволит клиенту видеть реальную стоимость займа сразу, а не тогда, когда договор уже подписан. Инициатива ЦБ пока обсуждается.

Материал по теме

Период охлаждения

Периодом охлаждения называется количество дней, когда заёмщик вправе потребовать отмены страховки за кредит (полностью или частично). Как мы уже выяснили, этот срок составляет две недели после оформления кредита. Условия о периоде охлаждения должны быть прописаны в договоре страхования или дополнительном соглашении к этому договору.

Коллективное страхование

Как следует из названия, при коллективном страховании несколько людей сообща покупают страховой полис. Банки часто используют такую форму договора при выдаче кредитной карты или потребительского кредита.

Участие в форме договора коллективного страхования обходится дешевле покупки индивидуального полиса. В то же время каждый из участников не может повлиять на условия страхования и довольствуется тем, что есть.

Обычно стоимость участия в программе коллективного страхования обходится заёмщику в 1,5–2% от суммы кредита, а отказаться от такой страховки после получения займа будет невозможно, в отличие от индивидуальной программы страхования.