Задание. 1. Подумайте, каким эффектом пользуются страховые компании?

1. Подумайте, каким эффектом пользуются страховые компании?

2. Какой эффект проявился в массовом риске вкладчиков в МММ?

3. Назовите эффект, который констатирует факт увеличения риска в группе в отличие от индивидуального?

4. Какой эффект иллюстрируется типичной логической ошибкой, содержащейся в выражении post hos ergo propter hos (после этого значит вследствие этого)?

5. К какому эффекту аппелирует разорившаяся компания, уговаривая вкладчиков не доводить дело с выплатами им долга до суда, поскольку в таком случае они, мол, хоть что-нибудь получат?

6. Какой эффект проявляется в пренебрежении к постоянным предостережениям не связываться с наперсточниками?

В ответе должны быть использованы эффект края, эффект Ирвина, эффект Стоуна, эффект Монте-Карло, эффект якоря, эффект эгоцентризма.

Поскольку в экономическом поведении люди не всегда производят вероятностный расчет, следует учитывать, что задачи выбора, где риск предварительно подсчитан, вызовут иное поведение, чем те, в которых люди производят подсчеты самостоятельно.

В экономике часто констатируется тот факт, что во многих экономических ситуациях люди, более способные к рациональным вычислениям, имеют преимущество над людьми ненаблюдательными, заторможенными или склонными принимать решение под влиянием импульса. В то же время интуитивный подход при оценке вероятностей может быть проявлением дефицита времени или экономии энергии.

Итак, люди учитывают вероятность событий, причем определенность желанна сама по себе, но в разных ситуациях неопределенность, риск, вероятность событий воспринимаются по-разному. В поисках психологических причин непостоянства экономических решений обнаружилось влияние на рискованность выбора его условий, контекста.

Риск и выигрыш или проигрыш

В реальной жизни готовность рисковать зависит от того, рискуем ли мы ради достижения какого-либо выигрыша, приобретения или избегания каких-либо потерь.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Какие виды страхования могут пригодиться бизнесу

Если вы занимаетесь бизнесом, то знаете, насколько успех зависит от обстоятельств. Действия других людей, ситуация на рынке и в стране, природные катастрофы, аварии в зданиях – это лишь малая часть того, что может повлиять на выручку компании и её работу. Поэтому я предлагаю поговорить о самых важных видах страхования, которые помогут защитить ваше дело.

Страхование имущества

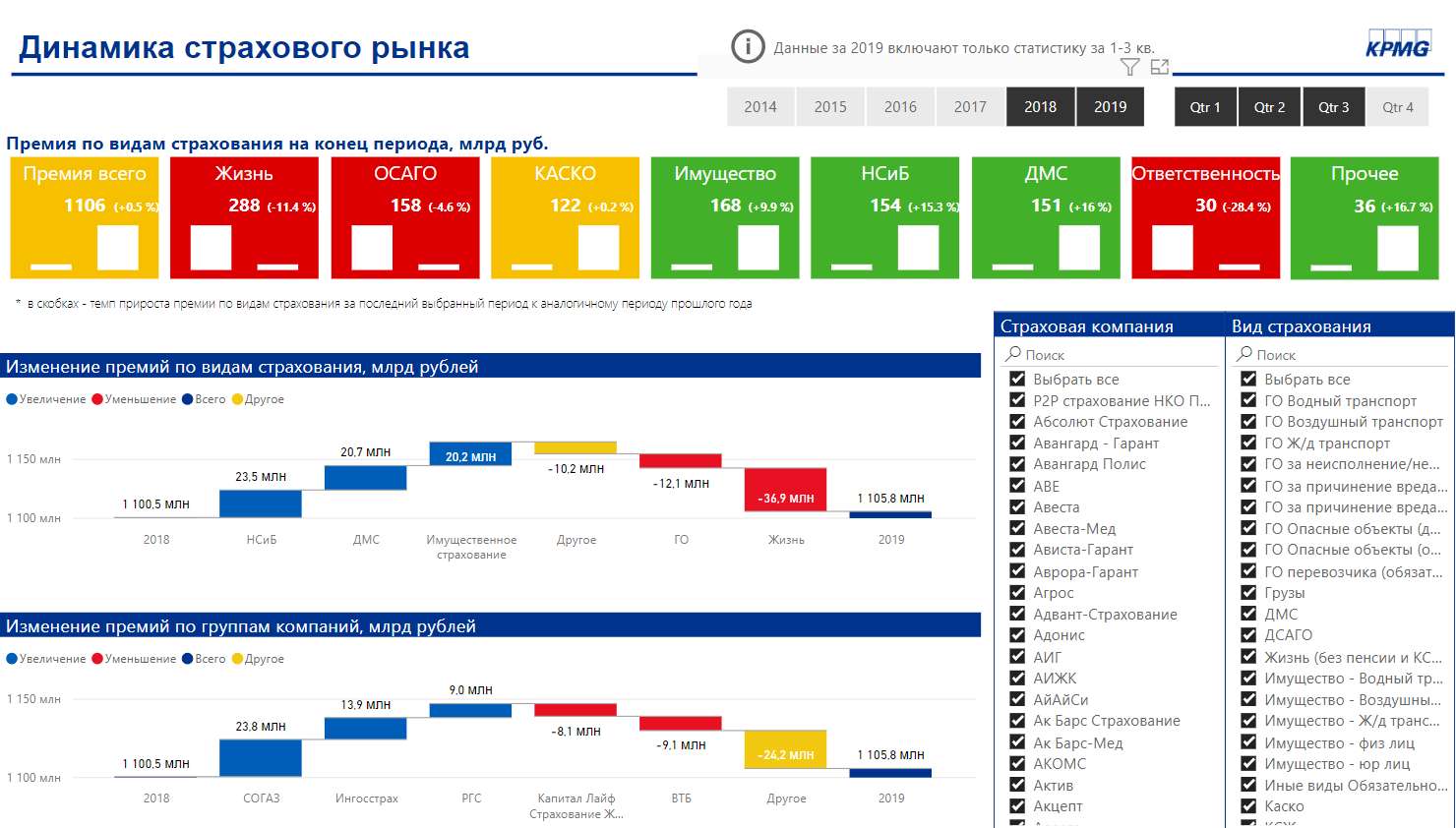

Один из самых популярных видов страхования – это страхование имущества. В 2019 году он находился на четвёртом месте по объёму премий, уступая страхованию жизни, ОСАГО и КАСКО.

К имуществу компании относится собственное или арендуемое помещение, оборудование, сырьё, грузовые и легковые автомобили, офисная мебель и вообще всё, чем пользуется бизнес. Я рекомендую в первую очередь оформлять именно страхование имущества, потому что с ним связано очень много рисков – пожар, аварии водопровода, хищение, пропажа без вести и другие. Всё это можно включить в договор страхования. Если компания перевозит грузы, то крайне важно оформить страхование грузов, чтобы в случае чего выплата компенсации легла на страховщика. Дороги непредсказуемы, особенно в России. Водитель может попасть в аварию или стать жертвой ограбления, а перевозчик будет обязан компенсировать расходы клиента. Даже в обычном офисном помещении, которое вы снимаете уже несколько лет, может внезапно может загореться проводка или вдруг лопнут водопроводные трубы, а компании придётся оплачивать ремонт и возмещать ущерб, нанесённый другим арендаторам, если они пострадают.

- Пожара и взрыва;

- Аварий в системе водоснабжения;

- Противоправных действий других людей;

- Поломки;

- Столкновения с движущимися объектами;

- Стихийных бедствий;

- Теракта.

Стоимость: за 15–50 тысяч рублей в год можно застраховать имущество на сумму 50 млн рублей.

Страхование ответственности

Продукция компании или услуги, которые она оказывает, могут нанести ущерб третьим лицам. Если пострадавшая сторона подаст в суд, придётся выплачивать солидную компенсацию. Поэтому я рекомендую не экономить на страховании гражданской ответственности. Прежде всего я бы посоветовал застраховать ответственность владельцев или арендаторов помещений. Если в помещении вашей компании пострадает человек, вы будете обязаны возместить ему ущерб. Такое может случиться если, например, вы решите украсить потолок к празднику и разместите под ним громоздкий декор.

- Страхование ответственности производителя за качество товаров, работ и услуг. Этот вид страхования выручит, если продукция компании принесёт вред здоровью или жизни покупателя.

- Страхование ответственности руководителей. Если топ-менеджмент примет неверное управленческое решение, и это отразится на финансовых показателях или репутации компании, страховщик возместит ущерб.

- Страхование ответственности организатора мероприятия. Любое мероприятие связано с риском, поэтому я советую оформлять страховку, особенно если речь идёт о крупном фестивале или концерте.

Страхование персонала

Самый популярный вид страхования сотрудников – это ДМС. В 3 квартале прошлого года этот вид страхования лидировал по приросту премий. Рейтинговое агентство «Эксперт РА» прогнозирует, что в 2020 году ДМС будет основным драйвером роста за счёт франшиз, узкоспециализированных программ и развития телемедицины.

Компании, особенно крупные, используют медицинское страхование как способ привлечь и удержать ценные кадры. Даже если сотрудники редко обращаются к врачам, они будут рады получить хорошую страховку. Помимо ДМС существует международное медицинское страхование, онкострахование и разные программы страхования жизни, но они пока не так популярны в России. В основном такие полисы оформляют собственники бизнеса и компании, которые хотят надолго удержать своих топ-менеджеров.

Многие виды бизнеса связаны с повышенным риском травм и несчастных случаев, например, сфера производства или строительства. Таким компаниям я рекомендую страховать сотрудников от несчастных случаев и болезней. При наступлении страхового случая сотрудник получит выплату на лечение и компенсацию на время потери трудоспособности.

- Вид деятельности компании;

- Количество застрахованных;

- Время действия защиты: круглосуточно или только в рабочее время;

- Выбранные риски;

- Страховые суммы.

Страхование киберрисков

Многие компании владеют пользовательскими данными – банки, сервисы такси, мобильные операторы, агентства, которые специализируются на Big Data, и другие. Мало какие из них на 100% защищены от риска хакерской атаки. По данным «Лаборатории Касперского» за 24 часа в России предотвращается больше 25 миллионов DDoS-атак и обезвреживается больше 39 миллионов вирусов.

Страховые компании учитывают эту опасность и предлагают продукты для бизнеса, но страхование киберрисков пока не пользуется большой популярностью в нашей стране. Тем не менее, я бы посоветовал задуматься о нём как можно скорее. Сбербанк страхование прогнозирует , что за ближайшие 5 лет российский рынок страхования от киберугроз может вырасти с десятков миллионов до 8–10 млрд рублей в год.

Я рекомендую компаниям в первую очередь позаботиться о страховании имущества, сотрудников и ответственности перед третьими лицами. В зависимости от типа бизнеса можно расширить программу и застраховать, например профессиональную ответственность или корпоративный транспорт.

Этот материал опубликован на платформе бизнес-сообщества Forbes Экспертиза

Ограниченные данные: зачем страховым компаниям знать больше о своих клиентах

Страховые компании способны стать намного эффективнее для клиентов, бизнеса и государства. Сегодня очевидно, что будущее страховщиков зависит от технологий по предотвращению несчастных случаев, в частности на дорогах. Для этого нужен анализ big data, но собрать, обработать и обогатить данные не всегда возможно. Почему — в колонке для Forbes рассуждает вице-президент «Ренессанс страхование» Сергей Демидов

Попасть в алгоритм

Объем данных, который используют страховые компании для анализа историй потенциальных клиентов, ежегодно растет. Основным источником информации пока остаются всевозможные базы вроде реестра Российского союза автостраховщиков (РСА) и перечня аварий ГИБДД. К тому же каждая страховая компания собирает собственную внутреннюю статистику, к которой можно обратиться.

Всего несколько лет назад информацию о потенциальном клиенте из этих источников обрабатывали вручную за три-четыре часа. Теперь это задача набора алгоритмов и искусственного интеллекта.

Более пяти лет в российском страховании используются большие данные: внутренняя информация и сведения из открытых баз ГИБДД и РСА. Модели машинного обучения помогают оценивать риски по полисам, решать разные вопросы вроде противодействия мошенникам или оценки риска попадания водителя в аварии и выделять группы клиентов, которые отличаются по убыточности в десятки раз.

Также страховщики используют модели для прогнозирования оттока клиентов, вероятности продаж дополнительных страховых продуктов и автоматизации внутренних процессов компаний.

Страховой бизнес уже может делать персонализированные предложения с гибкой системой тарификации или даже способствовать безаварийному вождению. Но пока к такому сценарию не готовы водители. Они неохотно делятся информацией о своих передвижениях со страховыми компаниями даже за бонусы.

Материал по теме

Между тем использование больших данных способно значительно оздоровить рынок. Затраты компаний могут снизиться на 40–70%, а уровень обнаружения мошенничества со страховками вырастет на 60%, свидетельствуют данные медиа о страховании Beinsure.com.

Это возможно благодаря тому, что страховщики уделяют все больше внимания мониторингу данных из разных источников: «интернет вещей», спутниковые снимки, телематические данные, данные смартфонов и метеорологических служб. Все эти сведения уже возможно автоматически аккумулировать и составлять отчеты и прогнозы. А с их помощью — предотвращать страховые случаи. Все это снижает потенциальные возможности мошенничества, указывают аналитики McKinsey.

Пока страховщики доподлинно знают лишь, что наиболее опасные факторы при дорожном движении — резкое ускорение автомобиля и использование телефона в процессе движения. При чтении сообщения на смартфоне в течение пяти секунд на скорости в 90 км/час водитель преодолевает расстояние, равное длине футбольного поля, без внимания к дорожной ситуации. По нашим оценкам, из-за использования смартфонов во время движения происходит около 40% аварий.

Вместе с тем в перспективе 7–10 лет технологии искусственного интеллекта и больших данных коренным образом изменят страховую отрасль. Вот как это произойдет.

Материал по теме

Взгляд в будущее

Голосовые помощники и ассистенты. Эти цифровые инструменты будут аккумулировать данные о привычках и образе жизни, например водителей. Со временем они будут способны корректировать опасную манеру вождения с помощью голосовых подсказок. Это вполне доступно «Алисе», встроенной в «Яндекс.Драйв», и может снижать количество страховых случаев.

Навигация. Страховой бизнес полностью переориентируется на предотвращение несчастных случаев, указывают аналитики McKinsey. Поэтому после прокладки маршрута клиент будет получать от страховой компании наиболее безопасный способ добраться до нужной ему точки. Маршрут будет составлен на основе плотности трафика и статистики аварийности на конкретных участках. Задача водителя — сделать выбор в пользу безопасности. Если же по каким-то причинам ему это не подходит, для него, скорее всего, будут включать повышенные коэффициенты стоимости страховки.

Гибридные сценарии. При аварии электронный ассистент, встроенный в автомобиль, будет сам определять степень повреждения и отправлять на место дрон или инспектора для подтверждения. Анализ степени повреждений алгоритм будет делать на основе накопленных данных. Если проще: у автомобиля, который двигался с превышением скорости, степень повреждения будет выше. Также будут учитываться другие факторы: угол столкновения с другим автомобилем, перевернулся ли он, авария произошла на скоростном шоссе или нет, есть ли утечка топлива. При необходимости ассистент также вызовет скорую помощь. Все технологии и инструменты, способные выполнить эти действия, уже существуют. Вопрос только во взаимной интеграции и взаимодействии.

Рынок автострахования в России меняется, растет доля застрахованных электромобилей. За 10 месяцев 2022 года количество покупок новых электромобилей выросло на 34% по сравнению с аналогичным периодом 2021 года, указывал «Автостат». С приходом в Россию новых автобрендов это количество будет только увеличиваться. Растущее количество застрахованных автомобилей позволит страховым компаниям накапливать еще больше информации.

Материал по теме

Огромный массив полезной информации для страховых компаний скрыт в социальных сетях. Это интересы, стиль жизни и потребности клиента. Не за горами будущее, когда страховые компании будут тщательно оценивать эту информацию. Тогда станет возможным обогащать официальные данные об авариях информацией из социальных сетей и делать выводы. Например, если автор страницы в соцсетях регулярно публикует видео с демонстрацией опасной манеры вождения, но еще ни разу не был в аварии, высока вероятность опасного происшествия с его участием.

Также развитие рынка будет идти в сторону получения, обогащения и структурирования информации из необработанных на сегодняшний день баз данных. Сейчас они часто содержат некорректную информацию. Например, это разделенные и неструктурированные региональные реестры такси.

Важен и подход государства к вопросу отслеживания информации в этих направлениях. В Италии установка телематического оборудования во все автомобили обязательна. Это привело к существенному снижению уровня мошенничества со страховками во время ДТП. Но использовать телематическое оборудование без обязанности по закону пользователи чаще пока не готовы.

Страховой бизнес в России и мире способен работать еще более эффективно, не только обеспечивая защиту интересов клиентов, но и работая над безопасностью, предотвращением несчастных случаев. Для этого важно несколько изменений: согласие застрахованных на обработку данных, заинтересованность государства во внедрении телематического оборудования и общая готовность пользователей делиться данными о своей жизни.

Почему страхование — это выгодно

Очень часто люди отказываются от оформления страховок, надеясь на то, что неприятности обойдут их стороной. Иногда это касается даже обязательных видов страхования. При этом, например, от страхования ипотечного кредита отказаться невозможно, потому что без полиса защиты имущества банк не выдаст кредит. В то же время отказаться от покупки ОСАГО проще, поскольку наказание за это последует только при проверке документов или после ДТП. Тем не менее если неприятность все-таки случается, именно наличие страхового полиса может стать гарантией финансовой безопасности для человека. Разобрались, почему покупка полиса — это всегда проявление финансовой грамотности и в каких ситуациях несколько тысяч рублей могут сэкономить сотни тысяч или даже миллионы.

Страховка как защита семейного бюджета

16.07.2023 00:01

Предположим, годовой полис ОСАГО стоит 10 тыс. рублей. Чтобы потратить на страховку сумму максимального ущерба в одном ДТП по ОСАГО, нужно ежегодно покупать полис по такой цене в течение 40 лет. Если же за все это время водитель ни разу не станет виновником аварий, страховка будет становиться дешевле благодаря уменьшению коэффициента «бонус-малус». Если же все-таки произойдет хотя бы одно ДТП, бремя компенсации ущерба ляжет на страховую компанию. Здесь можно возразить, что не все ДТП настолько крупные, что требуют максимальной компенсации. Разумеется, это так, но стоит учитывать, что стоимость ремонта автомобиля пострадавшей стороны зависит от цены запчастей для этой машины. И даже мелкое ДТП, в котором пострадает дорогой автомобиль, может обернуться огромными тратами для виновника без ОСАГО.

Другая ситуация, в которой недорогой полис может сэкономить большую сумму денег, — это добровольное страхование имущества, в том числе страхование гражданской ответственности перед соседями. Такие страховки стоят немного и часто оформляются по подписке: вы тратите на них всего несколько сотен рублей в месяц. Но если что-то произойдет с вашей квартирой (или вы зальете соседей, у которых сделан дорогой ремонт), ваши затраты на страховку окупятся многократно. Купить страховку на Банки.ру Еще один очевидный пример, когда страховка оказывается гораздо меньшей тратой по сравнению с возможными потерями, — это страхование путешественников. Стоимость лечения за границей для иностранцев всегда очень высокая. Именно поэтому туристический полис дает гарантию, что вы получите помощь в поездке и при этом не лишитесь крупной суммы денег: страховая компания покроет расходы на медобслуживание, даже если у вас самый простой полис с базовым набором страховых рисков. Если же вы дополните его опциями защиты от задержки рейса, потери багажа, невылета из-за болезни и так далее, финансовая поддержка в непредвиденной ситуации будет еще более ощутимой.

Оформить полис путешественника Какую страховку выбрать для путешествий

25.06.2023 00:01

Страховой полис как инвестиция

Самый яркий пример того, как покупка страховки превращается в выгодную инвестицию, — это страхование жизни и здоровья заемщика для ипотеки. Такая страховка не относится к обязательным видам страховой защиты, банк будет настаивать на ее оформлении только в том случае, если приобретаемое жилье еще не сдано и физически застраховать недвижимость пока невозможно.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

01.12.2022 19:57

Страхование как гарантия качественного медицинского обслуживания

27.11.2023 10:02

06.12.2023 11:00

Почему важно читать условия по договору страхования

Иногда разочарование в страховании как финансовом инструменте происходит из-за невнимательного чтения договора и правил страхования. Страховщик отказывает в выплате из-за того, что наступившее событие входит в список исключений. Например, клиент не сможет получить компенсацию по каско, если во время ДТП он был в состоянии алкогольного опьянения. Или страховая компания откажет в компенсации по полису путешественника, если застрахованный получил травму во время занятий активными видами спорта, а полис не включал эти риски. Именно поэтому финансовая и страховая грамотность всегда подразумевают внимательное чтение и правильную трактовку условий договора. Если вы четко знаете, что именно страхует полис, у вас не возникнет проблем с выплатами. Кроме того, иногда клиенты после изучения договора с удивлением обнаруживают, что их страховка покрывает даже больший список рисков, чем они думали изначально. И обязательно уточняйте все, что вам неясно, у менеджеров страховой компании.

Чем выгодно страхование: главное

- Страховка — это всегда гарантия финансовой безопасности.

- Стоимость полиса намного ниже компенсации, которую можно по ней получить.

- Иногда покупка страховки позволяет сэкономить (как в ситуации со страхованием жизни и здоровья заемщика по ипотеке, за которое уменьшается процентная ставка).

- Внимательное чтение договора страхования помогает пользоваться страховыми продуктами максимально эффективно.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >