Сколько денег лежит в банке? Какие суммы хранятся в отделениях банков?

Сколько денег лежит в банке? Какие суммы хранятся в отделениях банков?

Суммы, которые проходят через банкоматы и кассы банка ежедневно – огромные. Поэтому все должно работать как часы. Чтобы клиенты всегда имели возможность рассчитаться своей карточкой или получить зарплату»

Сколько денег хранится в банкоматах? Этот вопрос интересует многих, и ответ на него зависит от нескольких факторов. Давайте рассмотрим, сколько денег обычно содержится в банкоматах и какие варианты хранения средств могут быть выгодными.

- Общая сумма в банкоматах:

- В среднем, в банкомате помещается до 8 тысяч банкнот разного номинала. Эти банкноты находятся в четырёх специальных кассетах. Таким образом, общая сумма средств, находящихся в полном банкомате, составляет порядка 7–8 миллионов рублей

Как устроен банкомат: устройство и обслуживание

Банкоматы — это устройства, которые обеспечивают автоматизированный прием и выдачу наличных денежных средств. Давайте рассмотрим, как они устроены изнутри и как происходит обслуживание.

- Устройство банкомата:

- Кардридер: Это считывающее устройство, которое считывает информацию с банковских карт.

- Компьютер и система безопасности: Отвечают за обработку данных и безопасность операций.

- Принтер: Печатает чеки по каждой операции.

- Кассета с купюрами из банка: Из нее банкомат осуществляет выдачу наличных денег.

- Кассета для внесенных наличных: В нее помещаются деньги, внесенные в банкомат.

- Механизм для забора и выдачи денег: Обеспечивает передачу купюр клиенту.

- Видеокамера: Фиксирует лицо человека, совершающего операцию.

- Принцип работы банкомата:

- Клиент вставляет карту в кардридер.

- Вводит пин-код для авторизации.

- Выбирает операцию (снятие, пополнение, перевод и т.д.).

- Банкомат подбирает купюры подходящего номинала и выдает их клиенту.

- Банкомат также может принимать наличные деньги для внесения на счет.

- Обслуживание банкоматов:

- Банки регулярно проверяют состояние банкоматов, заполняют кассеты с купюрами и обновляют программное обеспечение.

- Технические специалисты следят за работоспособностью устройств, заменяют изношенные детали и обеспечивают безопасность.

Таким образом, банкоматы — это сложные технические системы, обеспечивающие удобство клиентов при совершении финансовых операций. ����

У современного банка может быть несколько огромных хранилищ. В них – ценные бумаги, драгоценности и наличка. Больше всего национальной валюты, меньше – долларов и евро. Деньги хранят в специально оборудованных помещениях. Стены, пол, потолок и двери сделаны из специальной стали и бетона. Толщина дверей может превышать 30 сантиметров. Чтобы открыть дверь, понадобятся специальные коды или даже отпечаток пальцев. Чаще всего такие хранилища строят под землей.

Храниться должно ровно столько денег, сколько необходимо для удовлетворения спроса в наличности и стабильного обслуживания клиентов.

На сегодня золотой резерв России составляет 1246,6 тонн (шестое место в мире). Эксперты отмечают повышение закупок золота Центральным банком России, считая, что связано это не с инвестиционной привлекательностью металла, а с недоверием к доллару США. А Валютный резерв около 400 млрд. долларов, и все это хранится в Центральном банке РФ.

Сколько всего денег в России

Центробанк каждый месяц публикует финансовую статистику.

В этих отчетах содержится информация о том, сколько наличных рублей в обращении, а сколько хранится на счетах граждан и предприятий.

Мы попробовали представить себе такие колоссальные суммы и выяснили, почему за этим пристально следят экономисты.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Сколько наличных денег в России

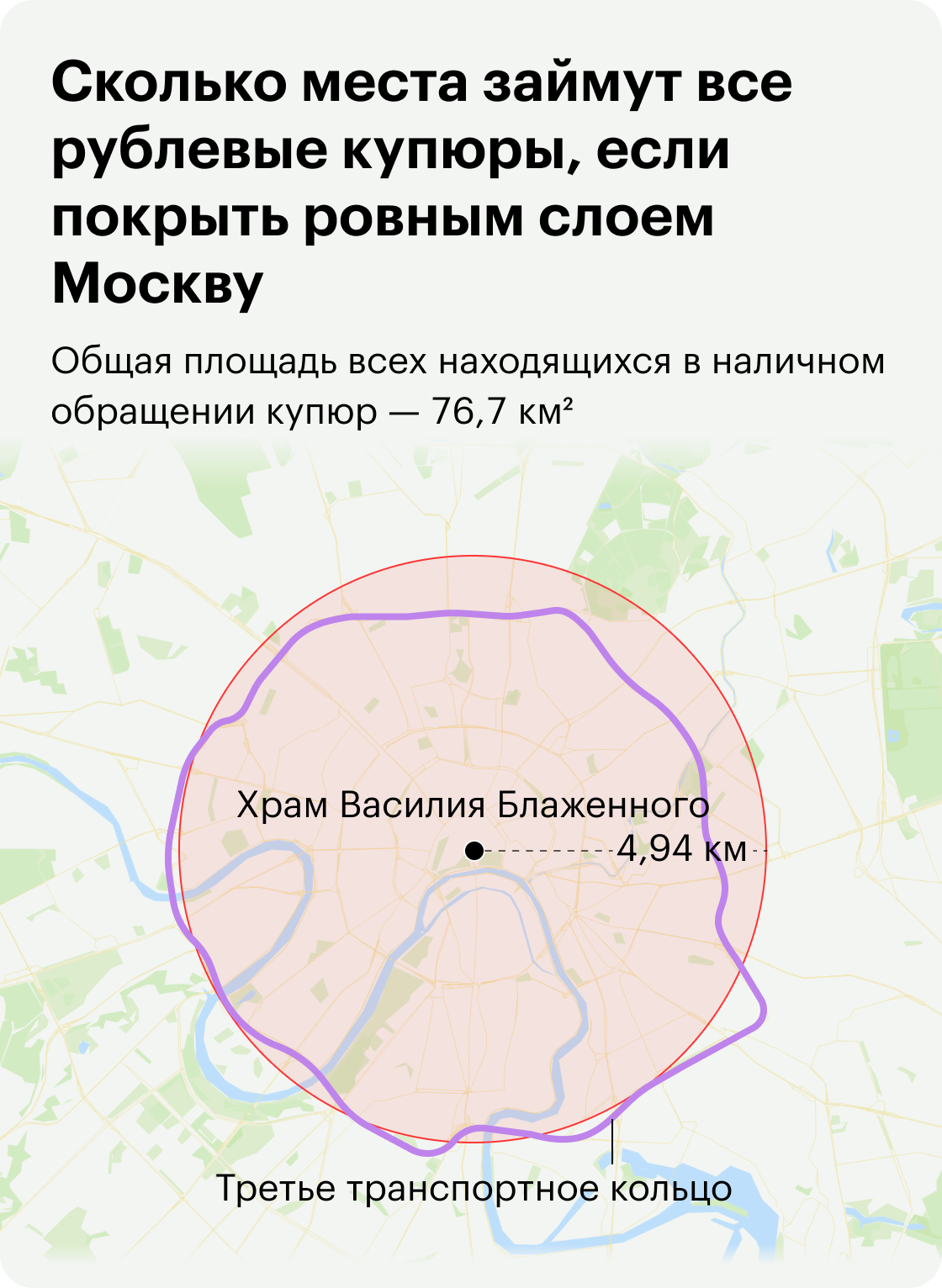

По состоянию на 1 мая 2023 года в обращении в России находилось 16,242 трлн наличных рублей. Это примерно по 111 тысяч на человека, хотя, конечно, не все эти деньги находятся в кошельках и заначках граждан: что-то лежит в магазинных кассах, сейфах предприятий и так далее. Еще около 0,9 трлн находится в хранилищах банков — это не учитывая наличные в кассах Центробанка и деньги где-то в пути между ЦБ и обычными банками.

Общая площадь всех находящихся в наличном обращении купюр — 76,7 км², этими деньгами можно покрыть ровным слоем центр Москвы. А если сложить в куб — получится сооружение со стороной 21,2 м. Статистика по количеству купюр каждого номинала тоже находится в открытом доступе.

Еще в России циркулирует 71,4 млрд монет — на каждого россиянина приходится по 485 штук, это 1,5 кг. Монет, если считать в штуках, почти в десять раз больше, чем купюр, но по номиналу это всего лишь 0,7% всех наличных денег: две трети из них — номиналом меньше рубля.

Что такое денежные агрегаты и денежная масса

Кроме наличных есть безналичные деньги. Если в первом случае невозможно понять, сколько лежит в кошельках граждан, а сколько — в кассах условных «Пятерочек», то в случае с безналом такие подсчеты сделать можно: банкам, а соответственно, и государству известно, кому принадлежат счета.

Вот, например, сколько безналичных денег у населения:

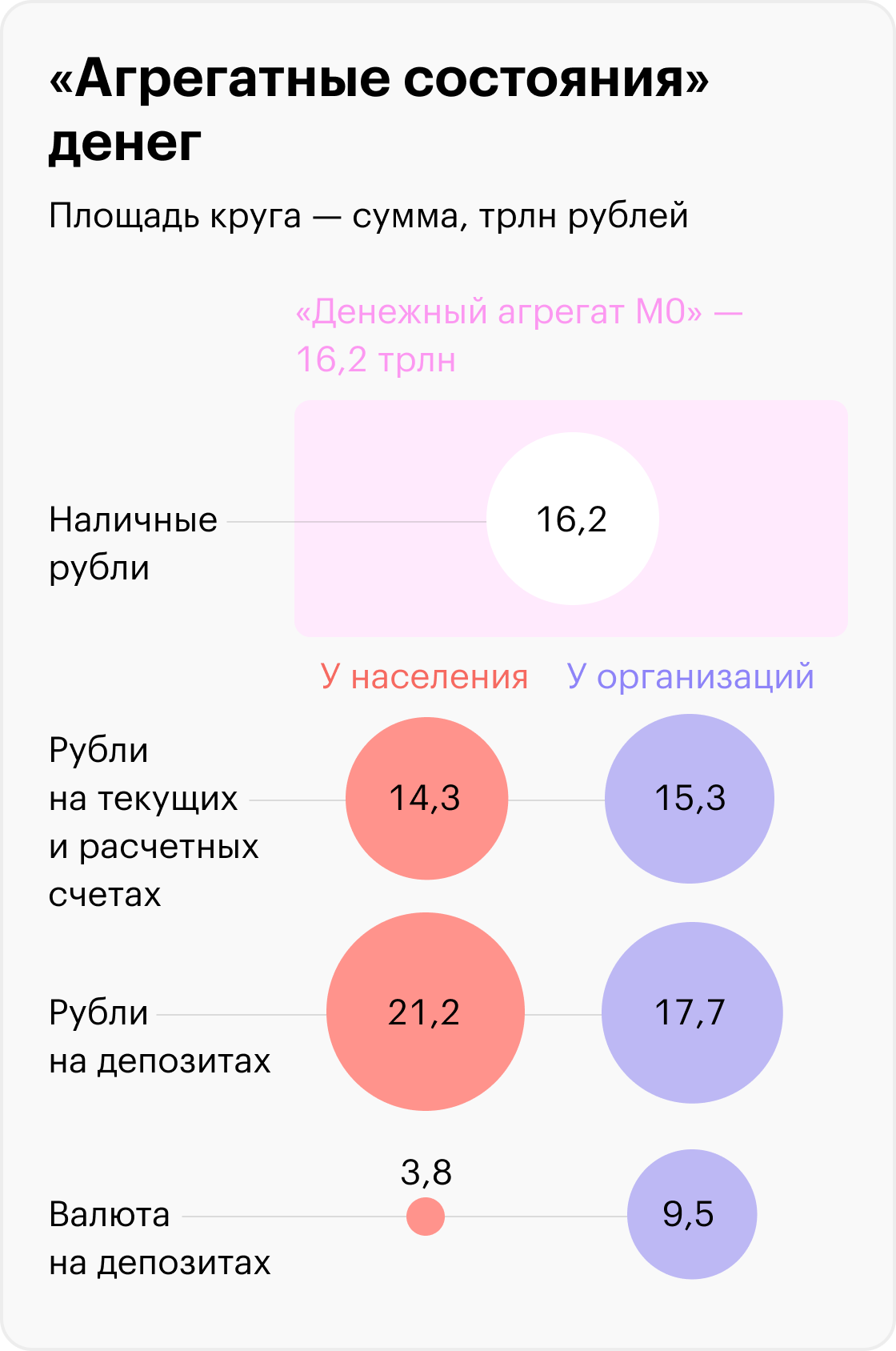

- на текущих и расчетных рублевых счетах, куда поступают в том числе зарплаты и пенсии, хранится 14,3 трлн рублей, в среднем по 97,5 тысячи на человека;

- на срочных депозитах и счетах в драгметаллах — 21,2 трлн рублей, в среднем по 144,7 тысячи на россиянина;

- в валюте — эквивалент 3,8 трлн рублей, по 25,6 тысячи на человека.

В итоге на среднестатистического гражданина приходится 267,8 тысячи рублей на счетах — в пересчете на российскую валюту. В сумме на всех россиян это 39,2 трлн рублей.

Еще есть деньги на счетах предприятий и организаций. Это сопоставимая сумма — 42,4 трлн. Счета кредитных организаций, то есть банков, здесь не учитываются.

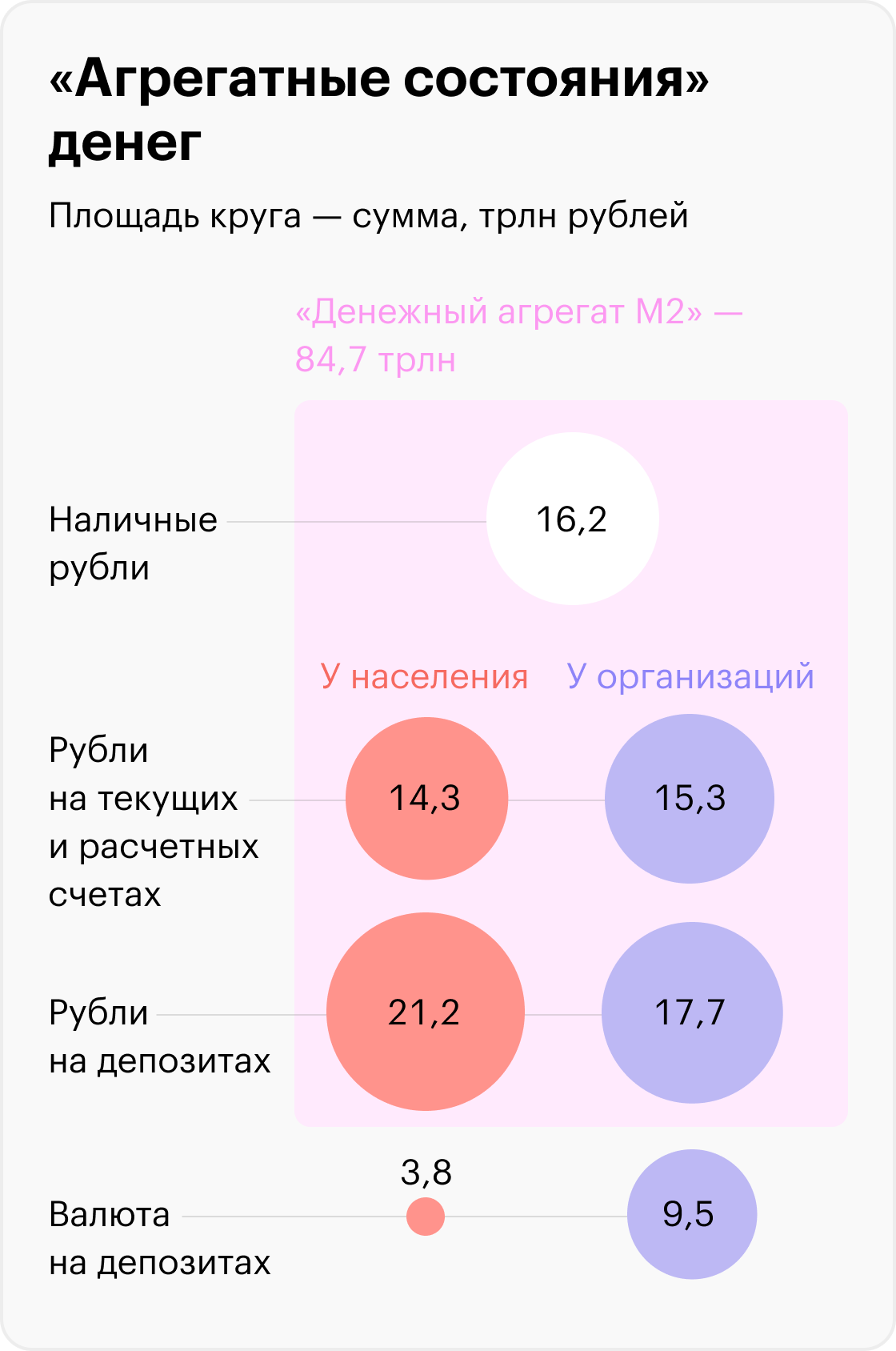

Если посчитать только наличные деньги, то на языке Центробанка этот показатель будет называться «денежный агрегат М0». Если к наличным добавить все рубли с текущих и расчетных счетов — получится «денежный агрегат М1». Если прибавить к этому еще и рублевые депозиты — «агрегат М2».

Агрегат М2, или, как его еще называют, «денежная масса в национальном определении», — это все легкодоступные наличные и безналичные рубли, которые есть в экономике России, — около 84,6 трлн. Обычно экономисты следят за денежной массой именно по этому показателю. Для сравнения: расходы государственных бюджетов всех уровней за прошлый год составили 55,2 трлн, ВВП — 153,4 трлн, а выручка всех российских организаций — 274,2 трлн.

Зачем нужно считать все эти агрегаты

Как менялась денежная масса и при чем здесь ключевая ставка

Объем денежной массы, в общем, должен расти. Если страна производит или покупает за границей новые товары и услуги, то должны появляться новые деньги, которые будут обслуживать весь этот процесс.

Сложность в том, чтобы денежная масса росла не очень медленно — иначе в экономике не будет денег для трат, инвестиций и развития, — но и не слишком быстро. Последнее, как отмечают в Центробанке, «при прочих равных увеличивает риск инфляции».

Какая скорость роста оптимальна, а также какой в целом должна быть денежная масса — предмет дискуссии экономистов. Например, в России на конец 2021 года денежная масса составляла около 51% ВВП, в США и Германии — около 100%, в Китае и Японии — свыше 200%, а в Индии — 26%.

На объем денежной массы влияет много факторов: например, ситуация на мировых рынках и темпы роста национальной экономики. Центробанк, взвешивая все факторы, оказывает на нее решающее воздействие, повышая или понижая ключевую ставку — то есть увеличивая или уменьшая стоимость денег в стране. При низкой ставке и дешевых кредитах денежная масса растет быстрее, чем при жесткой политике высоких ставок от ЦБ.

Низкая ключевая ставка — денежная масса растет быстрее. Высокая ключевая ставка — денежная масса растет медленнее.

Периоды смягчения и ужесточения денежной политики чередуются. Например, во время валютного кризиса 2014 года Центробанк резко поднял ставку — до 17%, чтобы снизить инфляцию. Реальный — то есть с учетом инфляции — объем денег в экономике в этот период стал даже снижаться. В пандемийном 2020 году Центробанк, наоборот, снижал ставку вплоть до исторического рекорда 4,25% — и денежная масса быстро росла. Это «удешевило» деньги и стимулировало спрос в экономике в условиях локдаунов.

Похожим образом ЦБ регулировал ситуацию в последнее время. Резко повысив 28 февраля 2022 года ключевую ставку — с 9,5 до 20%, — регулятор сократил денежную массу и снизил инфляцию. Уже через несколько месяцев ставка вернулась к прежним уровням, а денежная масса начала расти высокими темпами — и продолжила в 2023 году: +23,6% в мае по отношению к маю прошлого года.

Теперь это можно связать не столько с решениями ЦБ, сколько с внешними факторами. Одна из возможных причин — девалютизация сбережений: валютные депозиты стали менее доступны или просто невыгодны. Соответственно, все эти деньги перетекают в рубли.

Центробанк считает, что фактор валюты будет терять значение, а скорость роста денежной массы — замедляться. По базовому прогнозу, рост номинальной денежной массы в 2024 году составит 9—14% , а в 2025 — 6—11% при нынешних 20—25% .

Что такое банковская ячейка

Банковская ячейка — это металлический сейф, обычно небольшого размера — с пачку бумаги формата А4.

В специальной защищенной комнате в банковском хранилище находится несколько десятков таких ячеек, которые сдают в аренду клиентам. На языке банкиров ячейка называется «индивидуальный банковский сейф».

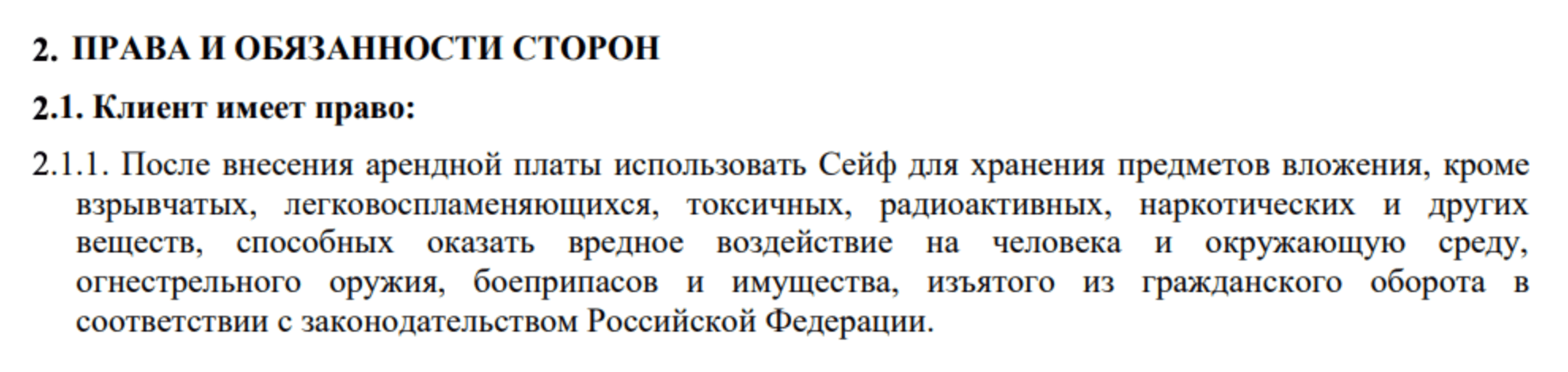

- Использование ячейки для хранения ценностей: клиент передает имущество банку, и служащие кладут его в сейф, зная, что именно там будет лежать.

- Предоставление ячейки для хранения ценностей: банк сдает ячейку в аренду, что в ней находится — знает только клиент. Это самый распространенный вариант.

Вы узнаете

Что можно хранить в банковской ячейке

Когда клиент арендует ячейку, он получает фактически личный сейф, который находится в банке. Здесь можно держать не только деньги, но и драгоценности, важные документы, носители информации или предметы искусства — все ценное, что могут украсть из дома или офиса. Ячейку можно арендовать, например, на время отпуска.

В законе не сказано, что можно хранить в банковской ячейке, но в договоре с банком может быть указан список запрещенных предметов. Источник: правила Сбербанка по использованию индивидуальных сейфов

Что нельзя хранить в банковской ячейке. При втором типе договора никто не контролирует, что кладут в сейф, так что теоретически туда можно положить что угодно, но по условиям банков хранить в них можно только ценности. Вот какие предметы точно под запретом:

- Предметы, запрещенные к свободному обороту: взрывчатые, радиоактивные или наркотические вещества, огнестрельное оружие и его части, боеприпасы.

- Любые вещества, которые могут оказать вредное влияние на окружающую среду или человека.

- Продукты питания.

Еще не примут предметы, требующие специальных условий хранения, например температуры, освещенности или влажности воздуха.

Размеры банковских ячеек

Стандартный размер банковской ячейки: 21 см в ширину, 34 см в глубину и 5 см в высоту. Но клиенту могут предоставить сейф и большего размера: например, если предмет, который он хочет оставить в банке, не помещается в стандартную ячейку. У увеличенных сейфов глубина и ширина такие же , но высота больше. Поэтому когда говорят о размере ячейки — например, 10 см или 20 см, имеют в виду именно высоту.

В стандартную ячейку помещается до 30 денежных пачек по сто купюр. Это около 15 млн рублей, или 300 тысяч долларов. Соответственно, в сейф высотой 20 см можно положить сумму в четыре раза больше: 60 млн рублей или 1 млн 200 тысяч долларов.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Плюсы, минусы, риски банковской ячейки

Плюс ячейки в том, что содержимое сейфа принадлежит клиенту, а не банку. Поэтому, если у финансовой организации отзовут лицензию, хозяину вернут все содержимое ячейки, а не только 1,4 млн рублей, как если бы речь шла о вкладе. Ведь по договору клиенту должны обеспечивать доступ к сейфу. Даже после отзыва лицензии банк продолжает существовать как организация, соответственно, он обязан выполнять условия договора до признания его банкротом и исключения из ЕГРЮЛ — единого государственного реестра юридических лиц.

Если деньги лежат в сейфе, то, в отличие от депозита, они не приносят дохода. Поэтому не стоит хранить их там годами — накопления обесценятся из-за инфляции.

Главный риск использования ячейки в том, что банк обычно не отвечает за сохранность содержимого. Если клиент откроет сейф, а он окажется пустым, хотя месяц назад там лежал мешок с бриллиантами, доказывать кражу придется в суде. Надо будет убедить суд, что в ячейке хранились именно бриллианты, а не баночка с десятирублевыми монетами.

Банк может вскрыть ячейку без ведома клиента только в исключительном случае. Например, при пожаре или землетрясении. Кроме того, изъять содержимое сейфа могут по решению суда. Еще в договоре может быть прописано, что ячейку вскроют, чтобы освободить сейф, если клиент перестанет платить за аренду.

Еще один минус — стоимость аренды. Банковскую ячейку часто используют в сделках с недвижимостью, но сейчас это уже не так актуально. На смену приходят другие, более безопасные и удобные способы взаиморасчетов: аккредитив и эскроу. Ячейки обходятся дороже, потому что для них требуется дополнительное помещение.

Средняя цена аренды ячейки в зависимости от банка и региона — 3000—7000 ₽ за месяц. Аккредитив обычно бесплатный или обходится в сумму до 5000 ₽ на тот же срок, и его предложат в отделении любого банка.

Безопасность банковской ячейки

Главный плюс индивидуального сейфа — безопасность. Ячейки находятся в комнате с бронированной дверью и сигнализацией. Ограбление банка в реальной жизни — редкость, поэтому с ценностями вряд ли что-то случится, если в банке работают добросовестные сотрудники.

Может ли другой человек получить доступ к моей ячейке? Доступ в ячейку дают по документу, удостоверяющему личность арендатора или другого человека, которого вы указали в условиях доступа. Если его нет в списке, то доступ к ячейке закрыт.

Исключение — наличие доверенности на подобные операции. Для допуска к ячейке представитель показывает доверенность, дающую этот доступ. Доверенность можете составить у нотариуса или в банке в присутствии уполномоченного сотрудника.

Еще доступ к сейфу может получить нотариус в рамках наследственного дела умершего арендатора для описи ценных вещей в сейфе.

Могут ли родственники получить доступ к ячейке? Если вы не дали родственникам права доступа, то они не могут получить его, кроме случая с наследством. Наследники по свидетельству о праве на наследство получают к ней доступ.

Проверяет ли банк, что я кладу в ячейку? Это происходит при первом типе договора. Он называется договором ответственного хранения ценностей. Сотрудник проверит и под опись зафиксирует все содержимое, которое будет храниться в ячейке.

Если что-то случится, ущерб компенсируют. Правда, такую услугу предоставляют далеко не все банки, и стоит она дороже, чем просто аренда. Выдавать обратно тоже будет сотрудник банка по описи. Стоимость определит оценщик, за его работу придется заплатить отдельно. Некоторые банки принимают по договору ответственного хранения только деньги.

Может ли банк вскрыть ячейку без моего ведома? Все случаи, по которым банк может досрочно вскрыть ячейку, указывают в договоре ее обслуживания. Вот о каких обстоятельствах обычно идет речь:

- Экстренная ситуация, когда сейф вскрывают для сохранения размещенных в нем ценностей. Например, наводнение, землетрясение или пожар. Банк сразу после вскрытия обязан уведомить об этом арендатора.

- Особое распоряжение уполномоченных государственных учреждений. Например, решение суда.

- Арендатор нарушает условия использования ячейки: хранит в ней запрещенные условиями банка вещи, например психотропные вещества или боеприпасы. Забавно, что при первом типе договора положить их туда не разрешит сотрудник, а при втором узнать, что они там, проблематично. Если у банка возникнут сомнения, что вы кладете в сейф разрешенные ценности, работники кредитного учреждения вправе досмотреть в вашем присутствии, что вы закладываете. Если откажетесь — вправе отказать в аренде ячейки.

- Истек срок аренды, а арендатор или его представители не явились даже после письменного уведомления банка с указанием даты принудительного вскрытия сейфа.

- Смерть арендатора — сейф вскрывают для нотариуса или наследников.

Полный список причин банк укажет в договоре обслуживания. В отдельных ситуациях банк вскрывает сейф с предварительным уведомлением арендатора — обычно за 30 дней. Например, к подобным обстоятельствам относятся ремонт помещения, где находятся сейфовые ячейки, закрытие или переезд отделения банка, когда требуется поменять расположение сейфового хранилища.

Что будет, если содержимое банковской ячейки украдут? Стандартный договор предусматривает только аренду ячейки — что лежит внутри, в банке не знают. Если банк все-таки ограбят, клиенту придется доказывать, что было в сейфе.

- Например, житель Твери через суд смог взыскать с банка, который ограбили, не только хранившиеся в ячейке деньги, но и неустойку и моральный ущерб. Правда, клиенту повезло: он смог доказать, что именно лежало в сейфе. Суд установил, что банк не принял достаточных мер для охраны офиса: похитителям не понадобились специальные средства, чтобы проникнуть в сейфовое хранилище и украсть ценности.

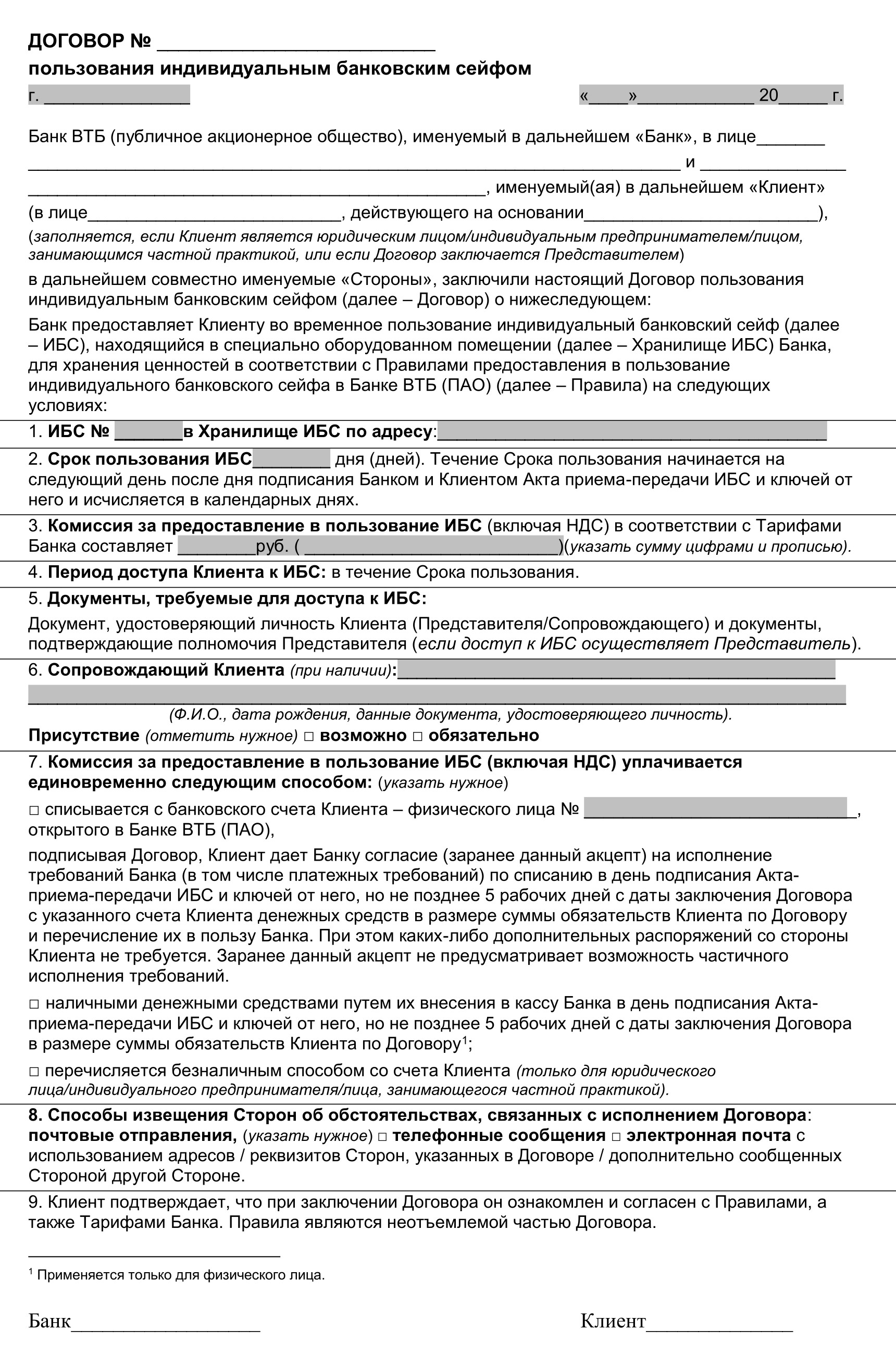

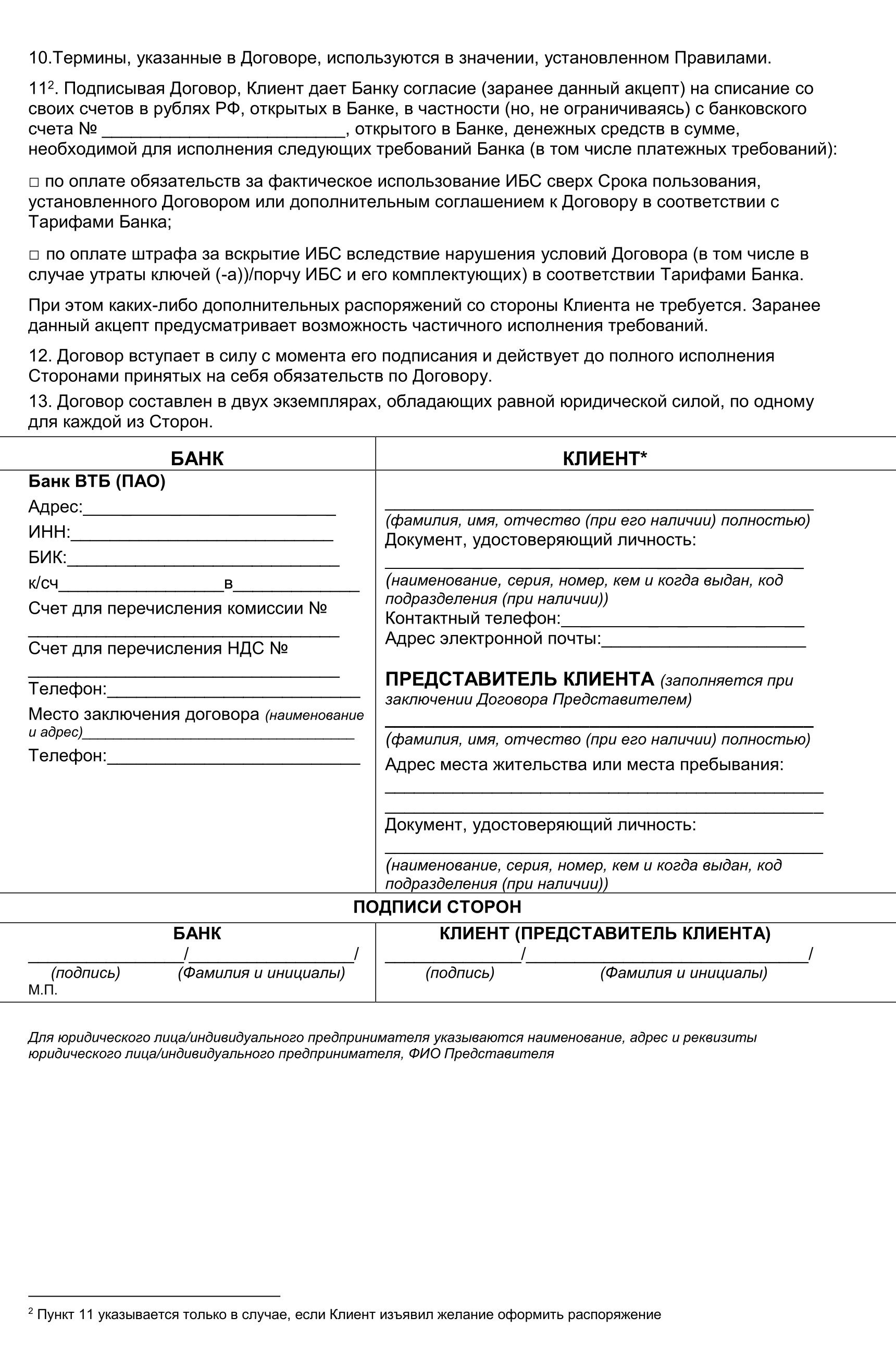

Правила предоставления в пользование индивидуального банковского сейфа в банке ВТБ (ПАО)

Содержимое ячейки можно застраховать. Если банк не предлагает такой услуги, придется обращаться в страховую компанию.

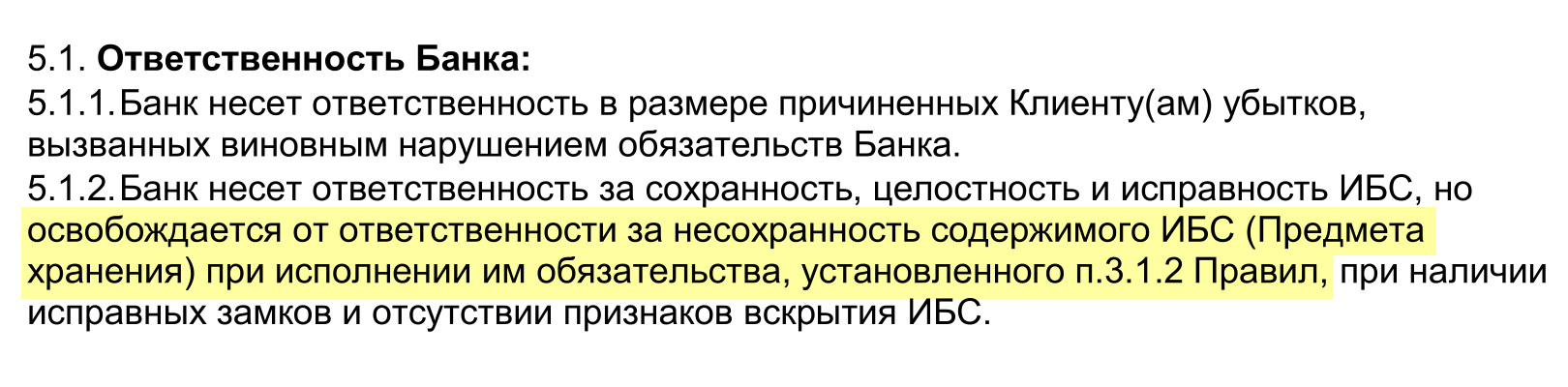

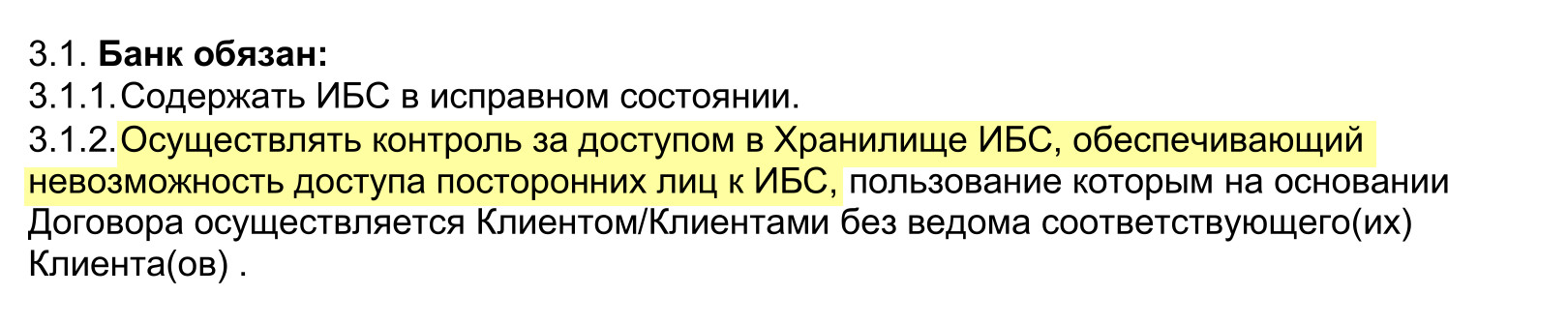

ВТБ указывает в правилах обслуживания ячеек, что не несет ответственности за сохранность размещенных там ценностей при соблюдении условий пункта 3.1.2

Банк отвечает только за контроль за доступом в хранилище, чтобы туда не попали посторонние

Как арендовать ячейку в банке

Шаг 1. Обратиться в банк. Чтобы арендовать ячейку, сначала выберите банк: не всякое кредитное учреждение работает с сейфовыми хранилищами и располагает их не в каждом офисе. Легко найти банк с ячейками среди тех, кто проводит ипотечные сделки. Часто используют ячейки при сделках с недвижимостью Сбербанк, «Райффайзенбанк» или ВТБ. Некоторые банки выделяют ячейки, только если сами участвуют в ипотечной сделке.

Лучше выбирать среди крупнейших банков, которые считаются системно значимыми. Они в состоянии максимально обезопасить сейфовые хранилища.

Когда вы выбрали банк, уточните, в каких офисах находятся свободные сейфы. Такую информацию предоставит оператор в чате, если вы клиент банка, или по телефону колцентра. Там же по возможности специалист банка зарезервирует для вас ячейку. Некоторые банки предлагают выбрать сейфовое хранилище на сайте.

Шаг 2. Заключить договор. Чтобы арендовать сейф, надо подписать договор с банком. Если ячейку используют для передачи денег — например, во время купли-продажи недвижимости — договор будет трехсторонним. Его должны подписать продавец, покупатель и представитель банка.

После заключения договора клиенту выдадут ключ от сейфа. Некоторые банки выдают еще и специальную карточку, которая подтверждает право пользование ячейкой. Ее надо предъявить, чтобы получить доступ в комнату с сейфами.

Шаг 3. Оплатить аренду. Чем дольше срок аренды, тем дешевле будет плата в пересчете на один день использования ячейки. Цены зависят:

- От размера. Чем больше сейф, тем дороже аренда. За ячейку стандартного размера расценки стартуют от 2000 ₽ в месяц. Самая маленькая ячейка стоит от 380 ₽ в неделю. Ее размер — менее 70 см³.

- От банка. Например, Сбер просит 1000 ₽ в день за маленькую ячейку — до 10 см.

- От города, в котором находится отделение: в небольших населенных пунктах стоимость аренды ниже.

Индивидуальные банковские сейфы — «Альфа-банк»

Кроме того, банк может попросить залог за ключ — 500—1500 рублей . Эти деньги вернут, после того как клиент освободит ячейку.

Некоторые банки предоставляют скидки на аренду ячеек постоянным клиентам — например, если у человека депозит или банковская карта. Возможны специальные предложения для вип-клиентов .

Как заключить договор аренды банковской ячейки

Дистанционно заключить договор аренды банковской ячейки пока не получится. Приезжайте в офис банка.

Образец договора аренды банковской ячейки. Такой документ содержит все значимые условия аренды: срок, условия доступа, данные арендодателя, стоимость аренды и способы связи с арендатором. Лучше указывать тот способ, который всегда доступен. Тогда об окончании срока договора клиент узнает заранее и сможет продлить аренду либо расторгнуть договор.

Как правильно пользоваться ячейкой

Банковская тайна обеспечивается по-разному. Раньше у сейфа было два замка: один ключ получал клиент, другой находился в банке. Когда человек хотел воспользоваться ячейкой, сотрудник банка отпирал своим ключом ячейку и уходил из комнаты, чтобы не видеть, что именно будет находиться в сейфе.

Сейчас может быть и по-другому. Например, в Сбере у ячейки одна замочная скважина. Сотрудник уходит в отдельную комнату, что-то там нажимает, и после этого арендатор открывает ячейку своим ключом.

На всякий случай клиент может взять с собой свидетелей, чтобы те в случае пропажи содержимого могли доказать, что именно хранилось в ячейке. Правда, в банке может быть правило, что в комнату с сейфами допускают только одного клиента.

Если клиент заключил договор ответственного хранения, то служащий будет присутствовать, когда ценности закладывают в ячейку или достают из нее. Содержимое опишут — ведь в случае чего банку придется компенсировать пропажу.

Когда клиент положит или возьмет все, что ему нужно, он закрывает ячейку своим ключом.

На какой срок можно арендовать ячейку? Снять ячейку можно даже на одни сутки, хотя и не в каждом банке. Многие банки требуют плату за месяц аренды, даже если арендуете на сутки или неделю, например «Райффайзен».

Максимальный срок в большинстве банков — 12 месяцев или 360 дней, а в некоторых — до трех лет. Срок ограничен, потому что банки закрываются, меняют офисы, уменьшают количество отделений с сейфами, а из-за этого с хранилищем возникают сложности. В договоре можно указать, чтобы банк автоматически продлил договор, когда закончится срок аренды, и снял плату со счета клиента, если он открыт в том же банке.

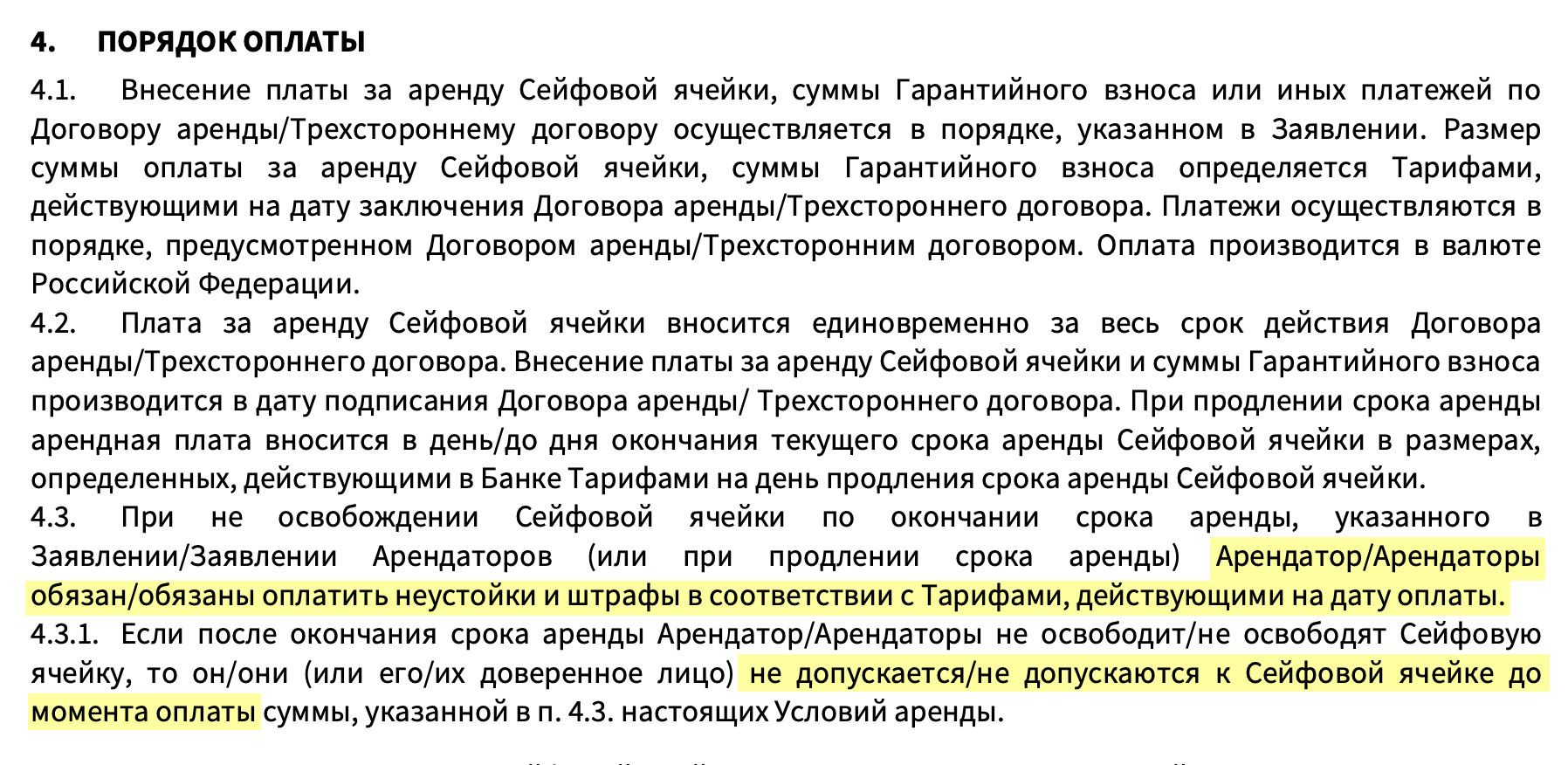

Что будет, если вовремя не освободить ячейку? Некоторые банки не предупреждают клиента об окончании срока. Если в договоре не прописано автоматическое продление аренды, служащие имеют право вскрыть сейф. Это происходит не сразу — как правило, сотрудники банка ждут еще около месяца. Конкретный срок указан в договоре. Каждый день сверх оплаченного срока банк начисляет штрафы, обычно 100 ₽ за сутки, и не допустит арендатора к ячейке до полной оплаты. Поэтому сразу уточняйте у банка, будет ли автоматическое продление, можно ли его подключить или вы должны сами обратиться за пролонгацией.

Условия предоставления в аренду сейфовой ячейки — «Росбанк»

Когда срок договора аренды закончился, обязательства банка по хранению считаются исполненными. В зависимости от условий работы банка и договора кредитное учреждение может письменно уведомить о принудительном вскрытии сейфа. В этом же требовании банк укажет крайний срок, когда арендатор должен освободить ячейку, обычно за 30 дней.

«Росбанк» указывает в условиях обслуживания ячейки на ответственность за несвоевременное освобождение ячейки

Ячейку вскроют в присутствии комиссии, в которую входят служащие банка, и составят акт. Все находившиеся внутри предметы опишут и поместят в опломбированный мешок, который отправят в хранилище. Если клиент все-таки объявится, ему придется написать заявление о выдаче содержимого ячейки, а также заплатить штраф и компенсировать другие затраты банка, например, вскрытие замка.

Наследство. Если владелец ячейки умер, в течение полугода родственники должны обратиться к нотариусу, чтобы вступить в наследство. Если известно, что человек был клиентом конкретного банка, нотариус отправит туда запрос, чтобы узнать, какими услугами пользовался умерший. В остальных случаях нотариус через запрос в налоговую узнает, в каких банках у умершего открыты счета.

C банковскими ячейками немного сложнее, потому что информация об открытом договоре хранится только в банке, предоставляющем эту услугу. Нотариус может сделать запрос на наличие арендуемой банковской ячейки в каждый банк, где найдет счета, или по запросу родственников. Обычно поручение на розыск банковских ячеек наследодателя платное.

После получения такого запроса в банке должны вскрыть ячейку в присутствии нотариуса, свидетелей и наследников и описать содержимое сейфа. После этого наследник может прийти за этими ценными вещами. В банке надо будет предъявить паспорт и свидетельство о праве на наследство — его выписывает нотариус.

Владелец ячейки может подстраховаться и оформить завещание, указав в нем все принадлежащее ему ценное имущество — включая то, что хранится в сейфе. На всякий случай можно просто где-то записать о том, что у человека имеется ячейка — чтобы наследники узнали о ее существовании.

Обязательные резервы банков

Обязательные резервы банков — деньги банков, которые они по закону должны хранить на специальных корреспондентских счетах в Центральном Банке РФ. Они выполняют роль резерва — гарантий выполнения некоторых обязательств.

01.12.21 —> 5196 3 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Центральный Банк регулирует вопрос, определяет обязательные резервы банка, следит за их созданием и сохранностью. При наступлении случая, когда банк не может выполнить свои обязательства, ЦБ открывает резерв и удовлетворяет требования кредиторов.

Обязательные банковские резервы

С 2015 года в России действует Положение Банка России №507-П, которое и разъясняет, какие резервы банков являются обязательными. Это обязательства:

- перед юрлицами и предпринимателями, которые открывают счет, хранят свои деньги в банке;

- перед физическими лицами, открывающими счета, вклады;

- перед другой кредитной организацией;

- по ценным бумагам;

- иные обязательства.

Можно сказать, что обязательные резервы коммерческих банков — это некоторая обязательная страховка. Если банк обанкротился, лишается лицензии и пр., созданные резервы хотя бы частично покроют убытки пострадавших.

Банковский резерв рассчитывается в каждом случае индивидуально по установленным ЦБ РФ формулам, с применением различных коэффициентов. Уполномоченное подразделение Центрального Банка следит за верностью создаваемых резервов, контролирует финансовые организации.

Частые вопросы

Что такое резервы коммерческого банка?

Обязательные резервы коммерческих банков — это определенный процент от всех обязательств банка, который он должен хранить на корреспондентском счете, открытом в Центральном Банке.

Зачем создавать резервы коммерческого банка в Центральном Банке?

Таким образом ЦБ РФ защищает клиентов и кредиторов. Если банк не сможет выполнять свои обязательства, на это будет направлен созданный резерв.

Сколько банки должны откладывать в резерв?

Точной цифры нет. Это зависит от того, какое обязательство обеспечивается, какой коэффициент применяется к банку. Например, если речь о вкладах и счетах граждан, ИП и юрлиц, то можно ориентироваться на цифру 5%.

Где хранится резерв банка?

По закону средства переводятся на специальный корреспондентский счет банка, открытый в ЦБ РФ. Каждый российский банк обязан иметь такой счет.

Что будет, если банк не сделает резерв?

ЦБ регулярно проводит проверки и сверки. Если выявляется “недостача”, к нарушителю применяются штрафные санкции.