ИИС для начинающих: что нужно знать

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг. Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия). Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег. К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

Когда лучше открыть ИИС — до или после Нового года?

Хочу открыть индивидуальный инвестиционный счет, ИИС, но не знаю, как правильно поступить. Читал, что с 1 января больше нельзя будет открыть старые типы ИИС с трехлетним сроком владения. Вместо них хотят ввести ИИС-3 , который придется держать минимум пять лет, чтобы воспользоваться льготами.

Скажите, правда ли это? И стоит ли мне поторопиться, чтобы открыть ИИС до конца года и зафиксировать прежние условия? Или, наоборот, дождаться Нового года, чтобы открыть ИИС на новых условиях? Какие плюсы и минусы ИИС-3 для маленького частного инвестора?

Действительно, с 1 января 2024 года российские инвесторы смогут открывать ИИС только третьего типа: 19 декабря 2023 года президент подписал закон о введении ИИС-3.

Однако ИИС двух первых типов, открытые до конца 2023 года, продолжат действовать на прежних условиях. Либо по желанию инвестора их можно будет трансформировать в новый ИИС-3.

Открыв счет до конца года, вы ничего не потеряете, но сохраните для себя дополнительное окно возможностей. Расскажу обо всем подробнее.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Стоит ли открывать ИИС первого или второго типа в конце 2023 года

Если у вас еще нет ИИС, имеет смысл открыть его до конца 2023 года. Это позволит после Нового года выбрать:

- оставить ИИС типа А или Б

После 1 января 2024 года альтернативы уже не останется, то есть вы сможете открыть только ИИС третьего типа.

Кроме того, чем раньше вы откроете счет, тем раньше начнется отсчет минимального срока владения ИИС для получения права на налоговые льготы от государства.

Плюсы ИИС-3

Главное преимущество ИИС-3 — возможность получать комбинированную льготу, которая совмещает выгоду двух предыдущих типов ИИС:

- Налоговый вычет 13% с вносимых на счет денег. База для расчета вычета ограничена теми же 400 000 ₽ в год.

- Налоговый вычет 13% с инвестиционного дохода от торговли ценными бумагами на ИИС после закрытия счета — но не более 30 000 000 ₽ для положительного финансового результата.

Также у ИИС третьего типа есть еще несколько бонусов.

Можно открывать до трех ИИС-3, если нет ИИС первых двух типов. Это позволит диверсифицировать свой капитал по счетам и брокерам.

Однако вносить на каждый счет по 400 000 ₽ в год и получать с каждого 13% налогового вычета не получится: льготы рассчитываются от суммарного результата на всех открытых счетах ИИС.

Можно выводить деньги в тяжелых жизненных обстоятельствах без потери льгот. Инвестор вправе изымать как часть денег, так и всю сумму, не закрывая при этом счет, — но только чтобы оплатить дорогостоящее лечение из перечня правительства.

Можно передать управление счетом профессионалам. У управляющих компаний паевых инвестиционных фондов появится возможность открывать и вести ИИС-3. УК сможет учитывать на ИИС инвестиционные паи открытых ПИФов под собственным управлением, а также деньги, полученные на оплату таких паев или их погашение.

Сумма, которую можно вносить на ИИС-3 , не ограничена. Ранее действовал лимит в 1 000 000 ₽ — больше денег в течение календарного года внести было нельзя. Для нового типа ИИС это правило не актуально.

Минусы ИИС-3

Главный недостаток нового ИИС — необходимость «замораживать» деньги на счете сначала на 5, а со временем и на 10 лет. Закроете счет раньше — лишитесь права на налоговый вычет.

Вот как выглядит план поэтапного увеличения срока ИИС-3 для получения льгот

- 5 лет — для тех, кто заключит договор в 2024—2026 годах.

- 6 лет — в 2027 году.

- 7 лет — в 2028 году.

- 8 лет — в 2029 году.

- 9 лет — в 2030 году.

- 10 лет — с 2031 года и далее.

Это огромный срок для российских инвесторов, которые привыкли жить и работать в условиях высокой неопределенности и быстрых изменений. Ведь из текущего момента сложно даже представить, каким будет отечественный фондовый рынок через 5—10 лет.

Еще один нюанс актуален, если захотите трансформировать ИИС первого или второго типа в третий. В срок владения ИИС-3 можно зачесть не больше трех лет «жизни» счета до момента трансформации. Например, если у вас уже пять лет открыт ИИС типа Б , с 1 января 2024 года не получится трансформировать его в ИИС-3 и тут же закрыть, сохранив льготу. В расчет минимального срока владения будут зачтены лишь последние три года. То есть придется ждать еще два года, прежде чем его закрыть.

Как пользоваться лесенкой из ИИС-3, чтобы выводить деньги

ИИС-3 рассчитан на долгосрочного инвестора с длинным инвестиционным горизонтом. Однако возможность открывать до трех счетов ИИС-3 позволяет выводить часть денег со счета через более короткие периоды, сохраняя при этом льготы.

Речь идет о механизме лесенки — когда ИИС открываются с определенным временным лагом, благодаря которому можно закрывать счета и выводить деньги не раз в 5—10 лет , а значительно раньше.

Представим, что инвестор имеет ИИС типа Б , открытый в феврале 2021 года. В феврале 2024 года он трансформирует его в ИИС-3 , засчитывая предыдущие три года владения. Таким образом, уже через два года — в феврале 2026 года — новый ИИС-3 можно будет закрыть и вывести деньги и бумаги.

Параллельно инвестор вправе открыть еще один ИИС-3 на пять лет — с февраля 2024 года до февраля 2029 года. Через год, в феврале 2025 года, еще один — до февраля 2030 года. А когда в феврале 2026 года подойдет срок первого ИИС, — еще один до февраля 2031 года.

Таким образом, ежегодно в феврале 2029—2031 годов инвестор сможет закрывать по одному ИИС и частично или полностью выводить деньги. В дальнейшем, когда сроки минимального владения вырастут до 10 лет, можно выстраивать лесенку так, чтобы закрывать ИИС и выводить часть денег раз в 3—3,5 года.

Схематично это выглядит так:

- Первый ИИС — открыт в феврале 2021 года, закрыт в феврале 2026.

- Второй ИИС — открыт в феврале 2024 года, закрыт в феврале 2029.

- Третий ИИС — открыт в феврале 2025 года, закрыт в феврале 2030.

- В феврале 2026 года можно закрыть первый ИИС и открыть новый до февраля 2031 года. И так далее.

ИИС-3 все еще не запущен, и пока нельзя точно сказать, как новый механизм будет работать на практике. Однако пока ничто в законе не противоречит возможности создавать подобные лесенки, ничего не нарушая и не теряя при этом льготы. Главное — более-менее равномерно распределять деньги на счетах с учетом собственных инвестиционных целей и сроков.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Михаил Болдов

Что думаете про ИИС-3?

считаю, что ИИС 3 требует куда больше финансовой грамотности от людей и на таком долгом сроке в таких условиях риск скормить весь капитал инфляции выше. Мне старые ИИС кажутся более приятными

Для простого обывателя с несколькими сотнями тысяч сбережений ИИС-3 в нынешнем виде точно не подойдёт. Тут не знаешь, что через месяц будет — не то что через 10 лет.

Это какая-то больше западная модель, причём рассчитанная на очень состоятельных клиентов, кто готов вкладываться много и в долгую. Знаю, что спортсмены (футболёры, хоккеисты) там так часто делают.

Второй момент: не просто вкладываться, но и активно торговать, иначе теряется смысл налоговой льготы, даже если это будет налог с купонов.

Задумка, может, в перспективе и неплохая, но вряд ли для современных российских реалий. Для рынка главное — стабильность и хоть какая-то определённость на будущее. Сейчас этого нет.

Ковбой, ИИС — средство инвестирования, а не трейдинга. На этом, собственно, всё.

Кто понимает, в чём разница между двумя понятиями, тому ИИС-3 идеален. Думаю на него переходить как раз.

Сергей, инвестировать тоже можно по-разному. Можно купить акции и сидеть в них десятилетиями с расчётом на дивиденды, Сургут-ап тому пример. Только плюс налоговой льготы по операциям с ценными бумагами тогда теряется и будет работать разве что при вложениях в облигации.

Для извлечения выгоды торговать в любом случае хоть немного, но придётся.

А в чем смысл открытия трех ИИС в разное время (в примере п.2 и п.3)? Разве нельзя сразу открыть три ИИС допустим в феврале 2024, а далее закрывать в любом графике начиная с февраля 2029?

Алексей, смысл чтобы не только открывать лесенкой, но и закрывать ей же. Тогда как бы срок заморозки выглядит короче, хотя скорей это больше иллюзия. По факту просто размазывается сумма на три равных доли, которые кто то придумал называть диверсификацией )

Какой-то нереально большой срок для инвестирования в инструмент государственного типа, может так случиться, что через 5 лет мы будем жить в другом государстве, а все денежки в ИИС постигнет судьба советских вкладов в 1991, и та сумма, за которую раньше можно было купить автомобиль, станет эвкивалентна стоимости велосипеда, либо вообще сгорит.

Отредактировано

Думаю, это попытка создать хороший инструмент для накопления себе на пенсию. Но:

— налоги на дивиденды все равно будут, а хотелось бы их избежать и иметь возможность реинвестировать. Тогда было бы почти как свой личный инвестиционный фонд.

— лимиты убрали, это приятно людям с большими доходами, но мало полезно большинству россиян.

— очень сильно смущает, что есть некий список болезней при лечении которых позволят снять деньги. Это прям не нравится — мало ли на какое лечение человеку или его близким понадобятся серьезные деньги, а в списке болезней такого случая не окажется. Да ещё и ходить/бегать собирать справки какие-то, человеку при форс-мажоре может быть не до этого.

В общем пока я останусь на старой версии ИИС, но буду посматривать за новой — вдруг там что-то улучшат в будущем.

Жанна, главное чтобы брокеры принудительно не трансформировали ранее открытый ИИС-1 в 3-й тип )

Отредактировано

Судя по условиям, это просто подарок. Как раз подходят 3 года ИИС. Я его не собирался закрывать в принципе, а теперь просто переведу в ИИС3 и продолжу пополнять/получать налоговый вычет. И в случае не обходимости смогу в любой момент закрыть после января 2026.

Дополнительные ИИС3 конечно нужно открывать сразу, что бы минимальные 5 лет пошли. А закрывать через 5 лет их потом совсем не обязательно.

В 2020 я открыла 2 иис на себя и на маму. Каждый на 1 000 000. Очень долго принимала решение, стоит ли замораживать деньги на 3 года. Убедила себя, что все будет хорошо и время пройдет быстро. Что имеем в 2023, когда наконец то деньги можно снять? Оба ИИС заблокированы. Один полностью в Альфа-банке. Не смогла перевести в неподсанкционный банк по причине технической ошибки в альфе. Время было упущено. Другой удалось спасти сначала из втб, потом из альфы, но 80% бумаг на нем заблокированы нашими западными «друзьями». Так что прощайте 2 000 000��♀️. Больше никаких иис , даже на полгода. Пусть сначала порядок в мире наступит.

Юлия, нужно было в российское вкладываться, ничего бы не заблокировали.

После 2014-го 24.02.22 было лишь вопросом времени.

Отредактировано

Юлия, ну вот поэтому в новых ИИС западные бумаги вообще нельзя покупать, что бы потом не писали «я им поверила, а они меня кинули». Выбор бумаг — это ваш личный риск. Хотя банкротство у нас по облигациям частных компаний например, тоже есть и нередко.

Лесенки — интересная идея. Она должна сработать при закрытии одного ИИС-3 и переходе на другой. А в 2024 году открывать несколько ИИС-3 можно без лесенки, одновременно.

Андрей, Это если дополнительно запрет не введут на ограничение количества ИИС. Исключать этого нельзя.

Я рассматриваю ИИС как один из инструментов накопления «пенсионного капитала». Потому свой ИИС типа А и не планировал закрывать через 3 года. Планирую его трансформироваться в ИИС-3.

Из статьи я не понял, каким способом перевести ИИС первых двух типов в ИИС третьего типа. Заявление писать или в приложении будет возможность поменять?

Тут надо смотреть — если 400 т.р. вложить в доллары на пять лет, то будет ли с этого вложения доход больше 52 т.р.?

epime, как всегда — «смотря какие пять лет». С 2010 по 2015-й доллар вырос в два раза, а с 2015 по 2020-й — даже немного подешевел. А вообще, мне кажется что 400к как капитал для долгосрочных инвестиций в финансовые рынки — это уже не актуально для конца 2023-го года. Для большинства «обычных людей» эффективнее было бы потратить эти деньги на образование, лечение, ремонт, отдых в конце концов.

Отредактировано

epime, странно было бы, если на ИИС деньги у вас просто так лежат наликом. Купите что нибудь, что растет. Фонды на золото, акции.

Для российских условий и для мелкого инвестора это крайне громоздкая и неудобная конструкция. Тут на 1 год боишься загадывать, 3-летний ИИС и то непредсказуем. Периодически складываются ситуации когда выгоднее во вклад перевести и не заморачиваться. А уж на 5 лет это вообще звучит как миф.

Открывать действительно есть смысл.. ну хотя-бы через год 3 ИИС, если не будет ограничений по количеству и есть возможность сделать налоговый вычет 1-го типа.. Но тут тоже риски, если вдруг введут ограничения, придется закрывать лишние ИИС и возвращать налоговые вычеты. Законы штампуются на раз, куда ветер подул-туда и понесло. Неопределенность возрастает, сроки увеличиваются, сложности.. тоже скорее всего, мы еще не знаем как вся эта конструкция заработает..

В общем не очень идея..

Есть ещё один момент. Сейчас по ИИС некоторые брокеры позволяют получать дивиденды и купоны на другой счет. В ИИС-3 такая возможность пропадет.

Антон, а купоны с купленных в ИИС-3 облигациях освобождены от НДФЛ?

ИИ, Нет, ту насколько я помню без изменений. Что сейчас купоны налогом облагают, что с ИИС-3 тоже будут.

Антон, сейчас купоны, во всяком случае, ОФЗ, налогом облагают только при выводе на банковский (вроде бы в случае ИИС типа Б подлежат возврату через налоговую при закрытии)

ИИ, либо в начале следующего года, вместе с налогами на положительный результат по совершаемым сделкам по брокерскому счету. Такое новшевство относительно купонов ввели только в этом году и сведений о том как оно сочетается с вычетом ИИС типа Б я пока нигде не встречал. Если вы встречали, поделитесь, буду признателен.

Отредактировано

Антон, база налога с купонов суммируется с базой по сделкам. Этот налог рассчитывается не за год, а за весь период существования ИИС и взимается брокером в момент закрытия (в случае, если это был ИИС-1; в противном случае клиент должен дать брокеру справку из налоговой о том, что не пользовался вычетами на взносы).

Исключение: если купон выводится на банковский счёт, налог удерживается брокером сразу по аналогии с налогом от дивидендов.

По логике, на ИИС-3, раз он сочетает 2 типа, должно быть освобождение налогов от НДФЛ. Но фиг знает, это надо читать. Мне кажется, сами законотворцы ещё это не решили.

Судя по всему, ИИС-3 — это часть идеи Силуанова «обеспечить финансовый суверенитет» за счёт граждан. Грубо говоря, были личные деньги граждан — станут суверенными деньгами государства.

Вот цитата из недавнего заседания Совета по стратегическому развитию и национальным проектам (http://kremlin.ru/events/president/news/73083):

«Для того чтобы обеспечить финансовый суверенитет, необходим и устойчивый финансовый рынок: чтобы финансовый рынок формировал, генерировал необходимые ресурсы для развития экономики, для инвестиций, чтобы их можно было вкладывать в развитие. Конечно же, развитие финансового рынка должно обеспечивать бесперебойность расчётов в экономике.

Что делается и что мы планируем сделать в этом направлении?

В первую очередь мы планируем задействовать те сбережения граждан, которые сегодня ещё находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. А таких сбережений у граждан – более 40 триллионов рублей. Хороший ресурс, и этот ресурс может как приносить доход гражданам, – и в первую очередь он должен работать на доходы граждан, – так и использоваться как источник для экономического развития.

Так вот, что предлагается сделать. Со следующего года мы запускаем программу долгосрочных сбережений граждан. Для этого людям будет необходимо обратиться в негосударственные пенсионные фонды, открыть счёт и договориться о перечислении части доходов для долгосрочных сбережений.

Государство создало необходимые стимулы – это софинансирование. Мы предусматриваем софинансирование в размере 36 тысяч рублей в год из бюджета, а также предусмотрены необходимые налоговые стимулы.

Для тех граждан, кто видит себя более активно как инвестор, предлагается задействовать институт индивидуальных инвестиционных счетов. Со следующего года мы также используем новации в этом механизме. Предусмотрены новации следующего плана: предлагаем новый инструмент для инвестирования на более длинные сроки – это срок более пяти лет.

Если этот институт будет интересен гражданам, то, соответственно, они могут получить налоговый вычет – до 52 тысяч рублей в год при внесении денег на инвестиционный счет более 400 тысяч рублей, а также получить налоговые преференции при уплате налога на доходы физических лиц. Новый инструмент заработает в следующем году.»

Закон об ИИС-3 принят Госдумой: как будет работать новый инструмент для долгосрочных инвесторов

Чем ИИС-3 будет отличаться от двух предыдущих и кому подойдет, рассмотрим в обзоре.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как будет работать ИИС-3

Вот какими будут основные изменения.

Можно будет иметь несколько счетов ИИС. Раньше физлицо могло одновременно иметь только один действующий ИИС, чтобы не лишиться льгот. В 2022 году это создало проблему: брокеры, подпавшие под санкции, переводили иностранные активы с ИИС своих клиентов к другим брокерам, из-за чего счета задваивались.

Новый закон предусматривает возможность одновременно иметь до трех счетов ИИС, но только если у инвестора нет действующих договоров ИИС первых двух типов

Владеть придется дольше. Как сказано в пояснительной записке к документу: «Новый тип ИИС вводится в целях создания дополнительных финансовых инструментов, направленных на формирование долгосрочных сбережений и притока инвестиций».

Проще говоря, государство агитирует инвесторов дольше держать деньги на ИИС, чтобы иметь дополнительные налоговые «плюшки».

Поэтому одно из главных отличий ИИС-3 — увеличение сроков минимального владения для получения налоговых льгот.

- 5 лет — для тех, кто заключит договор в 2024—2026 годах.

- 6 лет — в 2027.

- 7 лет — в 2028.

- 8 лет — в 2029.

- 9 лет — в 2030.

- 10 лет — с 2031 и далее.

Если инвестор решит закрыть счет раньше, придется отказаться от вычета и заплатить государству все причитающиеся налоги.

Инвесторы смогут открывать счета только третьего типа. С 1 января 2024 года открыть ИИС первых двух типов с минимальным сроком владения 3 года уже не получится.

При этом владельцам ИИС, открытых до 1 января 2024 года, дают выбор:

- Продолжать использовать действующий ИИС на прежних условиях.

- Трансформировать свой счет в ИИС-3.

Если инвестор выберет второй вариант, то срок минимального владения будет учитываться от даты первоначального открытия ИИС.

Инвесторы смогут получить комбинированную льготу. ИИС-3 фактически объединяет льготы двух предыдущих типов счетов. Инвестор сможет получать налоговый вычет с ежегодно вносимой на счет суммы, а затем закрыть ИИС и получить налоговый вычет с инвестиционного дохода. Главное для получения льгот — не закрыть счет раньше, чем закончится минимальный срок владения.

Но есть ограничения.

База для вычета с внесенных на счет денег ограничивается 400 тысячами рублей в год.

Например, инвестор внес на счет:

- 200 тысяч рублей за отчетный год — он сможет вернуть 13% от этой суммы, или 26 тысяч рублей.

- 400 тысяч рублей за отчетный год — 52 тысячи рублей.

- Миллион рублей за отчетный год — база для расчета все равно 400 тысяч рублей, а значит, инвестор может получить не более 52 тысяч рублей.

База для вычета с инвестиционного дохода ограничена 30 млн рублей за весь срок владения.

Например, инвестиционный доход инвестора по итогам владения ИИС-3 составил:

- 10 млн рублей — с этой прибыли не нужно платить налог 13%.

- 30 млн рублей — это максимальная база для расчета, с нее налог также будет нулевым.

- 50 млн рублей — 30 млн от этой суммы не будут облагаться налогом, а с оставшихся 20 млн придется заплатить налог 13%, или 2,6 млн рублей.

Можно вывести деньги в особых случаях. Раньше вывод денег с ИИС автоматически означал закрытие счета. Если попробовать сделать это раньше срока, теряешь право на льготу.

Новый тип ИИС позволяет изымать деньги частично или полностью без закрытия счета и потери льгот — но только если возникнут тяжелые жизненные обстоятельства. К ним относится оплата дорогостоящих видов лечения из перечня правительства.

ПИФы допустят к управлению. Новый закон позволит управляющим компаниям паевых инвестиционных фондов (УК ПИФ) открывать и вести ИИС третьего типа. УК сможет учитывать на таком счете инвестиционные паи открытых ПИФов под собственным управлением, а также деньги, передаваемые на оплату таких паев или полученные при их погашении.

Эксперты поясняют, что на инвестиционные паи открытого ПИФа будет распространяться налоговый вычет, а получаемые дивиденды и купоны можно будет автоматически добавлять на счет без дополнительных действий.

Заявляется, что «это позволит не только расширить возможности инвесторов формировать долгосрочные сбережения, но и исключит необоснованный налоговый арбитраж, когда налоговые стимулы предоставляются при инвестировании через посредников — профессиональных участников рынка ценных бумаг и отсутствуют при долгосрочном прямом инвестировании через УК ПИФ».

Возможно, появится страховка счетов. Президент России Владимир Путин 7 декабря выступил с предложением распространить страхование денег граждан на долгосрочные индивидуальные счета по аналогии с банковскими вкладами.

Сумма страховки может составить 1,4 млн рублей, то есть размер такой же , как при страховании вкладов.

Скорее всего, получить страховку инвестор сможет, только если убытки на счете не связаны с собственными неверными инвестиционными решениями. Например, если деньгами завладели мошенники или потери связаны с действиями посредника-профучастника.

Брокеры могут не успеть

Из-за того что закон прошел третье чтение только в декабре, у брокеров остается меньше месяца для того, чтобы запустить новый продукт к оговоренному в документе сроку. При этом профучастникам потребуется время на техническую подготовку и запуск нового продукта.

Представители брокеров считают, что инвесторы не смогут вовремя открыть ИИС третьего типа либо набор функций этих счетов изначально будет ограничен.

Так, по мнению руководителя управления развития клиентского сервиса «Финам» Дмитрия Леснова, рассчитывать на то, что ИИС-3 появится с 1 января, не стоит. Вероятнее всего, возможность открыть его появится у клиентов брокеров не раньше конца первого — начала второго квартала 2024 года.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Михаил Болдов

Планируете пользоваться новым инструментом?

Просто хочу вытащить остатки денег с имеющегося ИИС и забыть дорогу в эти гребаные инвестиции.

Пхаха, инвестиции это не казино, а вдумчиво работа. Судя по всему вы пришли срубить деньжат по легкому, но так не бывает. Это приносит результат только тем, кто ими плотно занимается

Отредактировано

Андрей, к сожалению в наших тут реалиях это больше похоже на казино. Кстати, видели сторис под названием «Генератор случайных инвестиций»? Тут даже в рекламе используются казиношные подходы. Вот ссылка даже есть: https://s.tinkoff.ru/s/quthofol

Пхаха, Точно, ключевое слово здесь «вытащить остатки денег с имеющегося ИИС»

Пхаха, У меня не так все печально, есть даже доходность. Но срок ИИС истекает лишь к концу следующего года.

Пхаха, дополню «в этой стране»

В целом про инвестиции так не скажу

Пхаха, а что мешает ?

Илья, жду истечения срока, чтобы вычет не отобрали, а срок наступает в конце января, и мне реально было стршно, что власти возьмут и тупо трансформируют ИИСы один в другой. И я застряну еще лет на пять. Вроде как это не реализуется, выдохнула.

Пхаха, не то, что боялся чего то такого, но и трансформирую имеющийся ИИС 1го типа.

В планах ещё лет 5 подержать. Единственная неприятность — запрет на вывод дивидендов с ИИС. Напару с доходам с брокерского счета практически закрывало 400к пополнения ИИС.

Алексей, если используете выплаты диаиддмдма и купонов на счет, чтобы потом пополнять ИИС.

Это разве выгодно? Ведь при выплате 100 рублей дивидендов или купонов удерживают налог. И получаете лишь 87. Которые заводите обратно и получаете вычет 11,31. Которые заводите снова на ИИС и получаете еще 1,47, но уже в следующем году.

В итоге получив 100 рублей Вы вместо того чтобы реинвестировать их сразу в полном объеме реинвестируете лишь 87. И еще 11,31 через 3-15 месяцев. И еще 1,47 через 15-27 месяцев. И в итоге это все равно всего 99,78.

Одни потери.

Дмитрий, дивиденды и купоны на счет иис поступают уже с вычетом налога. Т.ч. схема не сработает.

Алексей, не у всех брокеров есть такой запрет. Мне купоны и дивиденды с бумаг на ИИС приходят на счет в банке и я их рефинансирую обратно.

Пхаха, интересно, почему?

Лучше оставить и открыть еще накопительный счет.

Если прикинуть, совокупный годовой доход по накопительным вкладам от 150.000 руб. облагается налогом 13%. Сейчас самая высокая ставка по накопительному счету 16%. Если доход до 150.000 рублей (т.е. у вас д/б меньше 930.000 на счетах), то вы не платите НДФЛ 13%. Единственное, но не во всех банках дают возможность открыть накопительный счет дважды. И перекладывание денег из банка в банк когда-то закончится и придется класть долгосрочно под меньший процент до миллиона и постоянно контролировать изменение ключевой ставки, и это потолок. Но это может быть прекрасным дополнением к ИИС, потому что на ИИС вы будете каждый год возвращать 52.000 рублей с 400.000 внесённых. И это если не инвестировать. Если инвестировать — еще от 7-10% стабильно сверху на акциях-облигациях. Причём пополнение без ограничений, а доход до 30 миллионов не облагается НДФЛ (ну да, надо ждать 5 лет, но зато деньги целее, вы их точно не потратите, а накопите. А 52 тысячи каждый год будете получать возвратом плюсом к накопительному счету.

Что мешает так сделать?

Магдалина, в дополнение могу сказать, что на иис также можно купить, что-то типа вклада- фонд ликвидность, под 16% сейчас, с начислением каждый день. Итого 29%

Отредактировано

Магдалина, хороший план для всех, у кого есть лишние 400 тыщ ежегодно. У меня нет, да и сотня с ИИС сейчас очень нужна на дело. Не до вкладов пока.

Пхаха, Пхаха, да, для ИИС и вообще любой финансовой стратегии роста нужен стабильный постоянный доход. Для этого нужно устроиться в штат на белую з/п, и с дохода откладывать бОльшую часть. А перед этим накопить финансовую подушку, чтобы можно было спокойно жить 1-2 года, если вдруг что случись (внезапная болезнь, увольнение и пр.) Но я бы не стала вытаскивать, если уже приняла решение положить. Сотку я бы на ИИС точно не положила на три года. Лучше накопительный счёт под 16% тогда уж, можно свободно оперировать деньгами.

Вы забыли упомянуть еще один большой минус — теперь не получится вывести дивиденды с ИИС на карту.

Lupus, Я даже не знал о такой возможности)

Анатолий, ну, если у вас нет старого ИИС, считайте что сейчас такой возможности и нет…

Lupus, не только дивы, но и купоны. Вот, если бы не это, то преобразовал бы свой иис в иис-3 без вопросов, а так, конечно нет, деньги будут заморожены очень долго

на 5 лет,и тем более на 10, деньги оставлять такое себе. открыть можно чтоб срок шел, в последние годы перед закрытием попользоваться

Валерий, открыл первый ИИС в 2016 и читал в комментариях про те же страхи.

Потом открыл второй ИИС в 2020 и то же самое

Теперь открыл третий ИИС уже в 2023 — люди боятся ныкать деньги надолго.

Валерий, Я вот тоже так подумал.

Но это на 5 лет. А если на 10?

Тут вообще представить себе сложно такой горизонт..

Очень часто пишут «страшно вкладывать на 5, 7, 10 лет». Для меня выглядит странно.

А когда квартиру на 20 лет (или даже всю жизнь) покупают не страшно? Ипотеку на 30 лет берут не страшно? Меня от последнего вообще в дрожь берёт.

Доход от активов на счёте не страшно, да еще и налоги платить не нужно, да еще можно НДФЛ вернуть с суммы пополнения. Разве не шикарно?

Юрий, случаев, когда в России массово отнимали жилье, не было больше ста лет. Случаев, когда в России массово отнимали деньги — с десяток только за это последние несколько десятков лет =)

Скорее даже наоборот, через 20 или 30 лет текущие космические платежи по ипотеке будут сожраны инфляцией. Для примера, 20 лет назад, в 2003 году, средняя зарплата по стране была что-то в районе 5000 рублей. Что такое сейчас 5к? Пакет продуктов или посидеть в рестике.

Отредактировано

Юрий, с такой инфляцией как раз ипотеку брать не страшно (под адекватный процент, льготную), ваш кредит через 10 лет сожрёт инфляция и долг превратится в фантики, а вот вкладывать на 10 лет в инструменты фондового рынка без возможности снятия это риск) особенно если надеяться на «консервативные» инструменты в виде офз, которые точное докушает инфляция через 10 лет. Акции ещё ладно, но и то нужно отбирать эмитентов и никто не даст гарантии, что даже крупная компания хорошо будет относится к миноритарным акционерам на протяжении 10 лет

Александр, купить недвижимость уже можно через инструменты фондового рынка. Например, фонды недвижимости, причем не только коммерческой, но и жилой. При этом не нужно парковать крупную сумму в один объект. Можно докупать/продавать паи при желании/стратегии, а при наличии маркет-мейкера ликвидность явно выше, чем в рознице.

Юрий, активы всегда только доход приносят?

Дима, нет, в мире всё течет и меняется.

Отредактировано

Теперь, вместо иис3, реально лучше обычные брокерские счета открывать:

1) Дс доступны в любой момент.

2) Купоны / дивы доступны в любой момент.

3) Ндфл можно не платить продержав акции (не продавая) 3+ года.

Endeavor8080, брокерский счет у российского брокера точно так же подвержен произведениям бешеного принтера. А ИИС позволяет вернуть кусочек уплаченных налогов.

Я считаю, что это делается для формирования у населения привычки перекладывать деньги со своих счетов в государственный карман. У населения «под матрасом» лежат триллионы рублей, до которых никак не дотянутся руки, поэтому надо создать возможность отдать их государству, вот её и создают. Плюс настраивают на долгосрок, чтобы человек отвык от своих денег, чтобы забыл, что у него что-то где-то там лежит.

Помним историю с накопительной частью пенсии? Что мешает то же самое провернуть с ИИС, когда на них накопится приоичная сумма? Ничего не мешает абсолютно. А сказки про тяжёлое время и необходимость сплотиться и потерпеть можно рассказывать десятилетями.

И да, гражданам вполне прямо говорят, что позаботиться о своей пенсии им нужно самостоятельно, что не нужно рассчитывать на государство, у него и без этого расходов хватает. Так что ИИС может легко стать аналогом собственного пенсионного счёта.

Отредактировано

Марина, Это мнение — самая дорогая ошибка в инвестициях, которую я сделал за всю свою практику. Когда случилось СВО и ключевая ставка взлетела, все кинулись открывать вклады в банках, которые давали до 20% годовых в марте-апреле 2022 года. Я тоже поддался этому порыву и вывел большую часть с брокерского счета и положил на вклады в разных банках (старался раскидать в пределах покрытия АСВ для безопасности). Беда в том, что максимальная продолжительность вклада по такой ставке составляла 6 месяцев в единичных банках, в остальных срок вообще был 3 месяца. Радость получить высокий процент через этот срок сменилась горьким разочарованием, ключевая ставка стала 7,5% и никакой другой надежной возможности получить высокую доходность осенью 2022 года уже не представлялось возможным. В то же время в том же марте-апреле 2022 года на стоимость облигаций повлияла не только ключевая ставка, но и массовый исход иностранных инвесторов с нашей биржи — как известно чем больше предложения, тем ниже цена. В итоге доходность была настолько фантастической, что по коротким 2-3 летним коммерческим бумагам доходила до 40-50%, а по длинным государственным бумагам была на уровне банковских вкладов. Вот это ключевой момент — можно было зафиксировать доходность по ОФЗ в 20% на 20 лет вперед. Еще раз — 20% на 20 лет. Такого, больше, в нашей жизни по крайней мере, никогда не будет. Потому что на нашей бирже больше нет такого количества подверженных внешним факторам участников, для обеспечения массового исхода с целью фатального понижения цены.

Сегодня все выглядит не так радужно с точки зрения доходности, но иметь 13% на 19 лет по ОФЗ можно и это большой подарок. Потому что когда ставка снова станет 7,5% и все будут класть деньги в банк под 7,5% (высокая ставка на вкладах как и в прошлый раз лишь на 3 месяца) эти 13% останутся. А дальше работает такая замечательная вещь, как сложный процент, которая драматически (в разы) изменит результат вложений через определенное количество лет. А вычет по ИИС типа А приятный, но абсолютно не существенный бонус в этой истории. Чего не скажешь о возможности не платить налог с дохода по вычету типа Б.

Просто написал это, чтобы поблагодарить вас за то, что пользуетесь вкладами и не создаете лишний спрос на эффективные финансовые инструменты, делая их еще эффективнее )

ИИС в вопросах и ответах

По итогам 2022 года число индивидуальных инвестиционных счетов на Московской бирже составило 5,2 миллиона. За год на таких счетах наторговали на 1,7 трлн рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно (есть некоторые исключения — к ним еще вернусь), внести на него можно не более 1 000 000 ₽ за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 60 000 ₽ в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

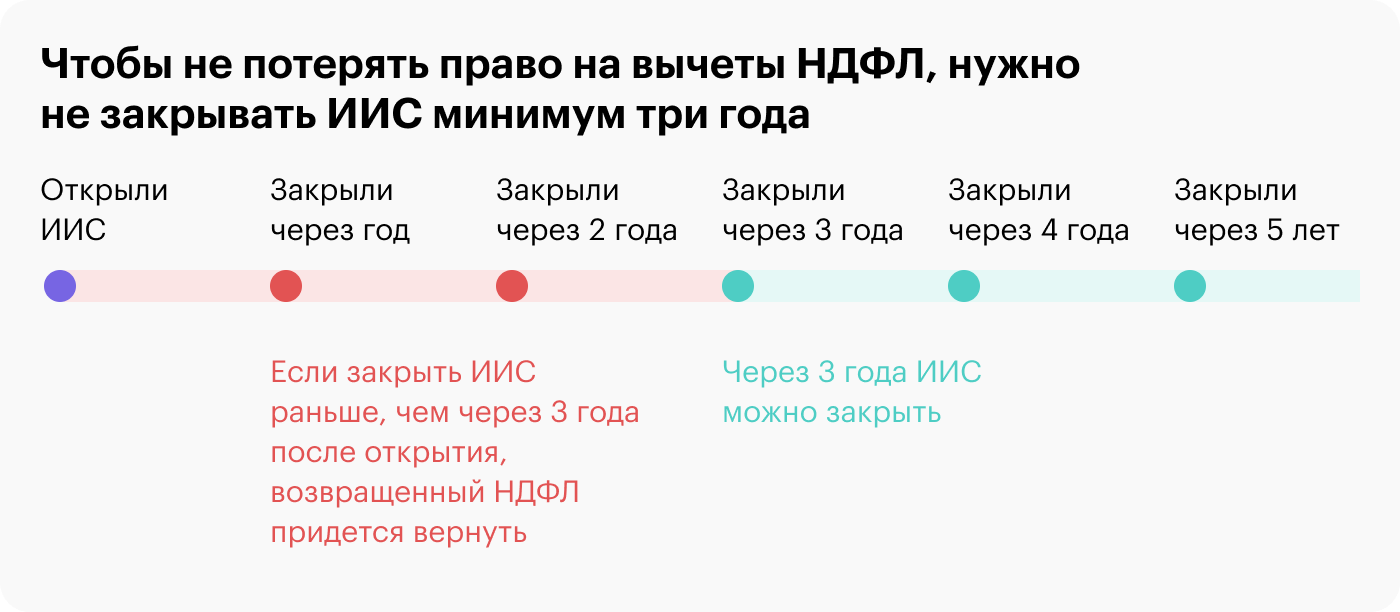

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня 2020 года.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В конце 2022 года законодательство изменилось. Было разрешено иметь два ИИС одновременно в течение более долгого времени, если второй ИИС был открыт из-за санкций, под которые некоторые российские брокеры и УК подпали в первой половине 2022 года. В таком случае надо было закрыть первый ИИС не позже 28 января 2023 года.

В течение календарного года на ИИС можно внести не более 1 000 000 ₽. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК.

В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой. Также важно выяснить, получится ли инвестировать в нужные вам активы: например, некоторые брокеры в 2022 году подпали под санкции и больше не дают доступ к иностранным ценным бумагам.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии: они могут заметно различаться между брокерами и между тарифными планами. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

Примеры стратегий доверительного управления ИИС от одной из УК

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для права на налоговые вычеты.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, тогда закрывать ИИС не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Как инвестировать с ИИС

Какая минимальная сумма нужна для открытия ИИС? Обычно брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Для создания диверсифицированного портфеля на основе биржевых фондов хватит и нескольких тысяч рублей. Однако чем больше денег вложите, тем заметнее будет эффект не в процентах, а в деньгах.

У некоторых брокеров возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Впрочем, если на ИИС ничего нет, то и комиссий обычно нет.

Если речь про ИИС с доверительным управлением, то при открытии счета обычно требуется внести деньги. В зависимости от УК и выбранной стратегии может потребоваться несколько тысяч или несколько десятков тысяч рублей.

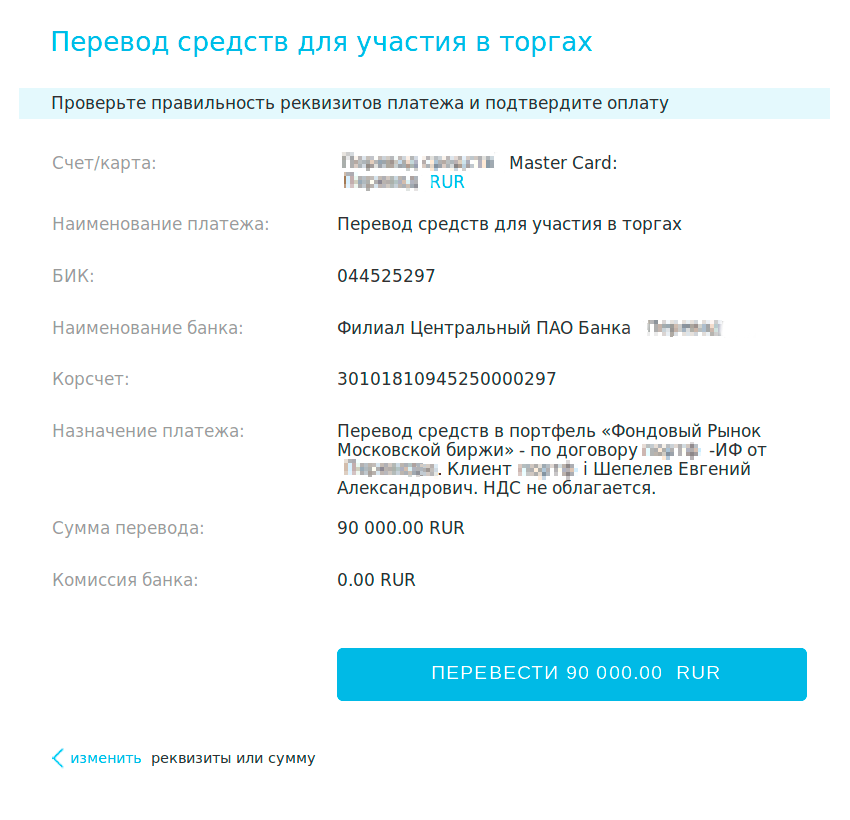

Как перевести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер после того, как вы откроете ИИС.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 000 000 ₽ в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона. Их можно получить у брокера. Фирменные приложения брокеров обычно есть в магазинах приложений типа Google Play — по крайней мере, если брокер не под санкциями. Если брокер под санкциями, его приложение может быть доступно на его сайте.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера. Через QUIK и тем более приложение для смартфона совершать сделки удобнее.