Налогообложение продажи доли в уставном капитале ООО

Продажа доли в уставном капитале ООО — налогообложение данной операции имеет некоторые нюансы. В статье подробно раскрыт порядок исчисления и уплаты налогов физическими и юридическими лицами — владельцами продаваемых долей при различных системах налогообложения.

Вам помогут документы и бланки:

- Налоги при применении ОСНО

- Особенности налогообложения при спецрежимах

- Налогообложение при продаже доли в УК у физлиц-участников

- Итоги

Налоги при применении ОСНО

Рассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ.

С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах стоимость долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1 ст. 268 НК РФ. В расходах может быть отражена стоимость доли, равная:

- денежной сумме, внесенной в уставный капитал ООО (либо уплаченной продавцу доли);

- налоговой стоимости (для амортизируемого имущества — остаточной) имущества, которым был оплачен вклад в уставной капитал (письмо Минфина от 05.12.2017 № 03-03-06/1/80864).

К другим расходам, связанным с продажей доли, могут относиться консультационные, юридические, нотариальные услуги, услуги оценщика (подп. 3 п. 1 ст. 268 НК РФ, письмо Минфина от 28.01.2011 № 03-03-06/1/32).

Также к расходам может относиться сумма нераспределенной прибыли, которая увеличила уставный капитал (в части, приходящейся на участника), если с этой суммы ранее был уплачен налог на прибыль организаций (письмо Минфина РФ от 22.06.2015 № 03-03-06/1/36008).

Доход от продажи долей в уставном капитале ООО облагается налогом на прибыль по ставке 0%, если выполняются 2 условия (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ, п. 7 ст. 5 закона № 395-ФЗ):

- доли приобретены начиная с 01.01.2011;

- на дату реализации доли принадлежали налогоплательщику более 5 лет.

Если эти условия не выполняются, то ставка налога на прибыль, применяемая к доходу от продажи долей, составляет 20%.

При изменении доли участника в уставном капитале с 01.01.2011 нулевая ставка при ее продаже применяется только к налогооблагаемому доходу, который получен от владения той частью, которая на дату реализации непрерывно принадлежала участнику более 5 лет (письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Если от реализации долей участия в уставном капитале получен убыток, то он учитывается в целях налогообложения прибыли (подп. 2.1 п. 1, п. 2 ст. 268 НК РФ, письма Минфина России от 17.07.2012 № 03-03-06/1/336, от 22.06.2011 № 03-03-06/1/377).

ВАЖНО! Убыток, полученный от продажи доли, не переносится на будущее, если при определении налоговой базы выполнялись условия, необходимые для применения нулевой ставки налога (абз. 2 ст. 283, 284.2 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Схему бухгалтерских проводок по учету продажи доли в ООО смотрите в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Путеводитель по сделкам. В нем вы найдете не только рекомендации по бухучету, но некоторые другие важные нюансы данной операции.

Если вам нужен грамотно составленный договор купли-продажи доли в уставном капиталее ООО, скачайте его бесплатно, кликнув по картинке ниже:

Особенности налогообложения при спецрежимах

В случае применения УСН ситуация с обложением налогами выглядит более противоречиво. Доходы в таком случае подсчитываются согласно ст. 346.15 НК РФ, в которой дана ссылка на общие нормы определения дохода при ОСНО, закрепленные в ст. 249, 250, 251 НК РФ. На упрощенке доходы рассчитываются в общем порядке, который аналогичен процедуре при применении ОСНО. Расходы на УСН перечислены в ст. 346.16 НК РФ. Этот перечень закрытый, и такие статьи расходов, как, например, имущественные права в виде доли и прочие расходы при приобретении/выбытии имущественных прав, в нем отсутствуют.

Это означает, что при буквальном прочтении норм НК РФ при продаже доли организацией-«упрощенцем» налогооблагаемой базой по УСН является весь полученный доход. Такой подход изложен в письмах Минфина России от 11.04.2016 № 03-11-06/2/20499, от 10.01.2014 № 03-11-11/116.

Стоимостный показатель от приобретения имущественного права и прочие связанные с покупкой/продажей доли затраты в уменьшение расхода не принимаются. При этом не важно, какой порядок определения объекта налогообложения выбрал продавец — «доходы» или «доходы минус расходы».

Более разумной альтернативой может быть использование следующих выводов. Доходы при УСН определяются в том числе и с учетом норм, прописанных в ст. 251 НК РФ. Согласно подп. 4 п. 1 ст. 251 НК РФ в налоговом законодательстве предусмотрена возможность изъятия из доходов стоимости имущественных прав, ограниченной размером первоначального взноса, при уменьшении УК (выходе из общества, распределении имущества при ликвидации общества). Продажа доли в некоторых письмах финансового ведомства и решениях арбитражных судов приравнивается к случаям, исключаемым из дохода согласно подп. 4 п. 1 ст. 251 НК РФ. В частности, об этом свидетельствуют:

- письма Минфина России от 06.03.2006 № 03-03-02/53 и от 13.09.2007 № 03-11-04/1/22;

- постановление ФАС Северо-Западного округа от 12.01.2009 № А21-1888/2008;

- постановление ФАС Западно-Сибирского округа от 26.02.2007 № Ф04-733/2007(31736-А02-15) по делу № А02-1493/2006.

Используя эти доводы, можно исключать из доходов от торговли имущественными правами сумму вклада в УК. Определение дохода в данном случае также не зависит от выбранного объекта обложения налогом — «доходы» (6%) или «доходы минус расходы» (15%). Он в любом случае уменьшается на сумму вклада. А вот убыток, возникший по данным операциям, и иные затраты, связанные с покупкой-продажей доли, принять в уменьшение базы налогообложения по УСН в этом случае не получится.

Порядок определения расходов и доходов от продажи доли при применении ЕСХН регулируется гл. 26.1 НК РФ. Обозначенный порядок полностью аналогичен используемому при УСН.

Уменьшая доходы при УСН или ЕСХН в соответствии с изложенной позицией, налогоплательщик должен понимать, что нормами налогового законодательства такое отражение операций не предусмотрено. И существует риск изменения позиции контролирующих органов или дополнения законодательства, нежелательного для налогоплательщика.

Единый вмененный налог и ПСН действуют в отношении закрытого перечня видов хозяйственной деятельности, предусмотренных п. 2 ст. 346.26 и п. 2 ст. 346.43 НК РФ. Возможность продажи доли в УК в этих перечнях не упоминается. Это означает, что хозобщества и ИП, применяющие эти специальные режимы, будут дополнительно исчислять налог на прибыль (ИП — налог на доходы физических лиц) или упрощенный налог в зависимости от того, являются они плательщиками упрощенного налога или не являются.

Налогообложение при продаже доли в УК у физлиц-участников

Физлица при продаже доли в УК обязаны сами исчислить, уплатить и до 30 апреля года, следующего за отчетным, представить декларацию по налогу на свои доходы (подп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ). Облагаемая база вычисляется с учетом всех реальных доходов (п. 1 ст. 210 НК РФ). Доходы физического лица — налогового резидента облагаются по ставке 13% (п. 1 ст. 224 НК РФ), а доходы физического лица — нерезидента — по ставке 30% (п. 3 ст. 224 НК РФ).

Доходы физического лица — налогового резидента от продажи доли в уставном капитале могут быть уменьшены на налоговый вычет в размере фактически произведенных и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале (подп. 2 п. 2 ст. 220, п. 3 ст. 210, п. 1 ст.224 НК РФ). Перечень связанных с покупкой доли расходов закреплен в абз. 3–5 подп. 2 п. 2 ст. 220 НК РФ. Он состоит из расходов в виде самого взноса в УК и увеличения доли в нем. Если расходы подтвердить невозможно, то можно уменьшить доход от продажи доли в уставном капитале на 250 тыс. руб.

Физические лица — нерезиденты уменьшить свои доходы не смогут, так как налоговые вычеты применяются только к доходам, облагаемым по ставке 13% (п. 3 ст. 210, п. 1 ст. 220 НК РФ).

ВАЖНО! Доходы, полученные при продаже доли, освобождаются от налогообложения, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет (п. 17.2 ст. 217 НК РФ).

Определение налогооблагаемой базы за прошедший налоговый период (год) происходит отдельно по группе доходов с одинаковой ставкой — в нашем случае 13%. Если налоговые вычеты превысят размер доходов, база налогообложения признается равной 0. При этом убыток налогооблагаемую базу не уменьшает и на следующий период (налоговый) не переносится.

Итоги

При продаже доли в УК ООО у собственника возникает обязанность по исчислению налогов. Исходя из выбранной системы обложения налогами, это может быть налог на прибыль или упрощенный налог. Физлица должны отчитаться по НДФЛ. В основном налогооблагаемая база для них — это доходы от реализации за минусом расходов на приобретение доли. В случае применения УСН и ЕСХН налицо недоработки в налоговом законодательстве, и налогоплательщику необходимо самостоятельно обосновать свою позицию.

Процедура продажи акций акционерного общества

Продажа акций акционерного общества (АО) предполагает переход права собственности (и соответственно, всех прав и обязанностей, связанных с владением акциями) от акционера или самого АО к иному лицу, третьему, до момента продажи лицу, не являющемуся акционером, или действующему акционеру. Акция, как и иное имущество, может выступать объектом сделки купли-продажи с учетом особенностей и ограничений, накладываемых законодательством об акционерных обществах и нормативными актами, регулирующими вопросы выпуска и оборота ценных бумаг в форме акций.

- Право продажи акций АО

- Продажа акций при установлении преимущественного права покупки

- Особенности выкупа акций обществом

- Процедура продажи акций акционером

- Ограничения при совершении сделок по купле-продаже акций

- Итоги

Право продажи акций АО

Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст. 25 закона «Об АО» от 26.12.1995 № 208-ФЗ, на основании ст. 128 Гражданского кодекса (далее — ГК) представляет собой один из объектов гражданских прав. Что, в свою очередь, предполагает, что она может выступать объектом гражданско-правовых сделок, в том числе и сделок купли-продажи.

По общему правилу п. 1 ст. 129 ГК акция как вид объекта гражданских прав свободна в обороте, что означает возможность ее свободной продажи и передачи прав собственности на нее в иных формах, за исключением ограничений, прямо установленных законом. Также право свободного отчуждения прав на такие бумаги следует из ст. 209 ГК, устанавливающей содержание самого права собственности. Так, на основании п. 2 указанной нормы владелец акций может свободно совершать любые действия и сделки.

Абз. 4 п. 1 ст. 2 закона 208-ФЗ, являющегося основным нормативным документом, регулирующим вопросы совершения сделок по купле-продаже акций АО, также указывает на неотъемлемость права держателя ценных бумаг осуществить отчуждение своих акций. При этом закон не допускает ограничений на совершение данной сделки, исключение может касаться лишь акций непубличного акционерного общества.

ВНИМАНИЕ! В ряде случаев, предусмотренных ст. 28 и 29 закона «О защите конкуренции» от 26.07.2006 №135-ФЗ, следуку предварительно необходимо согласовать с антимонопольным органом.

Продажа акций при установлении преимущественного права покупки

Право на покупку ценных бумаг в преимущественном порядке, закрепленное п. 3 ст. 7 закона 208-ФЗ, накладывает соответствующее ограничение на их продажу. При этом в силу указанной нормы такое право может быть предусмотрено лишь в отношении сделок, которые носят возмездный характер — безвозмездная передача права собственности на акции в силу особенностей сделки не может быть осуществлена по преимущественному праву.

Однако (и об этом свидетельствует в том числе судебная практика) возникают ситуации, когда безвозмездная сделка (например, дарение) совершается в целях обойти запрет передачи акций в руки третьих лиц при наличии намерения действующих акционеров приобрести их. В то же время такие сделки на основании п. 2 ст. 170 ГК являются притворными, к ним применяются последствия ничтожной сделки.

Пленум Высшего арбитражного суда в постановлении от 18.11.2003 № 19 приходит к такому же выводу, указывая в п. 14, что при наличии доказательств притворности безвозмездной сделки по передаче акций действующие акционеры могут потребовать перевода на себя правомочий покупателя по такой сделке.

Реализация преимущественного права покупки акций может быть осуществлена при наличии следующих условий (п. 3 ст. 7 закона 208-ФЗ):

- осуществляется купля-продажа акций непубличного АО;

- такое право закреплено в уставе организации;

- воспользоваться таким правом могут лишь действующие акционеры или в прямо установленных уставом случаях само общество.

Как отразить операции, связанные с продажей акций в декларации по налогу на прибыль, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

В целях реализации этого права продавец в соответствии с п. 4 ст. 7 закона 208-ФЗ обязан известить общество о намерении осуществить отчуждение акций путем продажи.

Когда продавать акции, чтобы получить дивиденды см. здесь.

Особенности выкупа акций обществом

Одним из вариантов продажи акций является возмездное их отчуждение АО. При этом существует два возможных варианта выкупа:

- Обязанность общества купить акции на основании правомочного требования акционера в установленных законом случаях.

- АО осуществляет покупку акций на добровольной основе на основании волеизъявления акционеров общества.

Обязанность общества совершить покупку акций закреплена ст. 75 закона 208-ФЗ в следующих случаях:

- принятие решения о реорганизации предприятия;

- согласие на совершение сделки, стоимость которой более половины балансовой стоимости активов общества (крупная);

- утверждение изменений в уставе, которыми были ограничены права акционеров;

- изменение статуса общества с публичного на непубличное;

- направление заявления о делистинге (прекращении торговли акциями общества на бирже ценных бумаг) по решению общего собрания.

Во всех указанных случаях акционер может потребовать выкупа лишь при условии, что он голосовал против принятия одного из указанных решений или не присутствовал при проведении голосования по данным вопросам.

Иные случаи покупки АО своих акций возможны на основании его волеизъявления, закрепленного в решении собрания. Однако такие акции (если это не связано с уменьшением уставного капитала АО) должны быть реализованы им в течение одного года с момента покупки на основании абз. 2 п. 3 ст. 72 закона 208-ФЗ.

На основании п. 3 ст. 74 закона 208-ФЗ выкупная цена акций АО не может быть ниже рыночной, но определяется в соответствии с решением компетентного исполнительного органа фирмы. Рыночная стоимость акций определяется на основании независимой оценки и фиксируется в отчете, составляемом экспертом.

Процедура продажи акций акционером

Перечень этапов осуществления продажи акций зависит от того, в какой форме функционирует АО и что говорит его устав относительно правил отчуждения прав на акции (можно ли продавать акции без согласия других акционеров, обязан ли продавец предварительно предлагать купить его акции действующим акционерам). При необходимости соблюдения прав других кредиторов на преимущественную покупку акций их продажа должна осуществляться с соблюдением следующих этапов:

- извещение непубличного общества о намерении осуществить продажу акций, если такая обязанность предусмотрена уставом фирмы;

- уведомление обществом в течение 2 дней всех акционеров о намерении одного из них продать акции с указанием условий, содержащихся в извещении;

- уведомление акционером продавца о намерении купить продаваемые им акции в течение не менее 10 дней и не более 2 месяцев;

- составление и подписание договора купли-продажи с соблюдением требований гражданского законодательства к данной категории договоров купли-продажи;

- осуществление выплаты стоимости акций, указанной в договоре;

- внесение изменений в реестр акционеров на основании передаточного распоряжения продавца.

ОБРАТИТЕ ВНИМАНИЕ! Сделка купли-продажи акций ЗАО должна быть обязательно заверена нотариусом только в случае, если стороны прямо предусмотрели в договоре условие о ее нотариальном удостоверении. При отсутствии такого соглашения сторон договор купли-продажи акций ЗАО нотариальному заверению не подлежит и составляется в простой письменной форме.

При соблюдении указанной процедуры у акционерного общества появляется новый акционер.

Ограничения при совершении сделок по купле-продаже акций

Законодательно установлены некоторые ограничения, в том числе на количество покупаемых и продаваемых акций. Среди таких ограничений можно выделить следующие:

- если общество в связи с ограничениями, установленными законом, не может приобрести все предлагаемые к продаже акционерами акции после принятия им решения о такой покупке, то оно покупает акции в допускаемом законом объеме пропорционально предложениям каждого акционера, направившего предложение — абз. 3 п. 4 ст. 72 закона 208-ФЗ;

- общество не может осуществлять покупку акций (и ему не могут быть проданы акции), если после их приобретения в обращении будет находиться акций меньше чем 90% от уставного капитала АО — абз. 2 п. 2 ст. 72 закона 208-ФЗ;

- обществу нельзя продать акции на сумму, превышающую 10-ю часть чистых активов АО, так как данный запрет прямо установлен п. 5 ст. 76 закона 208-ФЗ;

- АО не может покупать акции до тех пор, пока уставный капитал не будет оплачен в полном объеме — абз. 2 п. 1 ст. 73 закона 208-ФЗ;

- нельзя продать акции обществу, в деятельности которого присутствуют признаки его несостоятельности — абз. 3 п. 1 ст. 73 закона 208-ФЗ.

Итоги

Таким образом, акционер, по общему правилу, может свободно продавать принадлежащие ему акции. Лишь в том случае, если устав АО прямо закрепляет преимущественное право покупки, продавец обязан предварительно уведомлять общество о намерении продать акции с указанием условий их продажи. Продажа акций обществу может осуществляться по требованию акционера (в указанных законом случаях) либо по решению общего собрания акционеров. При продаже акций должна соблюдаться установленная законом процедура (этапы) и имеющиеся в каждом конкретном случае ограничения.

Отчуждение или уступка доли в уставном капитале ООО

Отчуждение доли в уставном капитале ООО может производиться как в форме ее продажи, так и иным образом, например, в форме дарения. Долю можно продать как третьему лицу, так и самой организации, в которой состоит учредитель. Рассмотрим, каким образом осуществляется отчуждение доли в ООО на примере ее продажи участником общества третьему лицу. Кроме того, разберем особенности продажи доли обществу.

Вам помогут документы и бланки:

- Отчуждение доли в уставном капитале ООО: общие положения

- Положения о продаже доли, которые могут быть дополнительно оговорены в уставе фирмы

- Составление оферты с целью отчуждения доли в уставном капитале

- Направление оферты

- Составление договора купли-продажи доли

- Заверение сделки отчуждения доли в уставном капитале ООО у нотариуса

- Документы, которые требуется предъявить нотариусу

- Внесение сведений в ЕГРЮЛ

- Особенности продажи доли в уставном капитале ООО обществу

- ИТОГИ

Отчуждение доли в уставном капитале ООО: общие положения

Многие путают термины «уступка» и «отчуждение». Между тем уступки доли в уставном капитале ООО произведено быть не может, поскольку уступка — это соглашение, согласно которому кредитор уступает другому кредитору право требования по обязательству от третьей стороны. Отчуждение доли предполагает собой совсем иную сделку по продаже, дарению, иной передаче доли новому владельцу.

Порядок отчуждения доли в уставном капитале ООО урегулирован двумя основными нормативными актами:

- законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ;

- ГК РФ.

Отчуждение доли представляет собой гражданско-правовую сделку. В силу п. 2 ст. 21 № 14-ФЗ участник фирмы может продать или иным образом передать долю или ее часть как другим участникам фирмы или самому обществу, так и третьим лицам.

В то же время закон установил для участников фирмы возможность приобрести долю (либо ее часть) в преимущественном порядке. Это означает, что до того, как третье лицо сможет приобрести долю, продавец обязан предложить участникам фирмы выкупить ее, а в случае их отказа право приобретения переходит к третьему лицу.

ВАЖНО! Сделку по продаже доли могут оспорить иные участники ООО, которым не было предложено приобрести долю выбывшего участника.

По общему правилу при отчуждении доли одним из участников другие члены фирмы могут приобрести ее в размере, который пропорционален уже имеющейся у них доле.

Возможна ситуация, когда устав фирмы в принципе запрещает продажу доли иным лицам, нежели участникам организации, и участники отвергли предложение о покупке. В этом случае, согласно ч. 3 ст. 93 ГК РФ, долю продавца должно приобрести общество. Это императивное требование, которое направлено на удовлетворение интересов продавца доли при отсутствии иных вариантов ее отчуждения.

Доли также могут переходить от одного лица к другому путем наследования, правопреемства. Переход доли от участника к иному лицу влечет прекращение его участия в деятельности фирмы.

Столкнулись с нестандартной для вас ситуацией, сомневаетесь в правильности ее отражения в учете? На нашем форуме можете получить помощь и поддержку! Например, на этой ветке можно узнать облагается ли подоходным налогом продажа доли в УК.

Положения о продаже доли, которые могут быть дополнительно оговорены в уставе фирмы

В силу п. 4 ст. 21 № 14-ФЗ в уставе организации может дополнительно оговариваться следующая информация:

- Право участников фирмы в преимущественном порядке приобрести не всю долю, а лишь ее часть. Остаточная часть может быть продана иному лицу, не являющемуся участником фирмы, по цене, сообщенной обществу либо определенной уставом.

- Цена доли, по которой она должна быть отчуждена, а также порядок изменения установленной цены.

- Право общества приобрести долю в преимущественном порядке (абз. 2 п. 4 ст. 21 № 14- ФЗ).

- Преимущественное право участников купить долю без соблюдения условия о ее пропорциональности размеру уже имеющихся у покупателей долей.

Составление оферты с целью отчуждения доли в уставном капитале

Как уже упоминалось, у продавца доли есть обязанность направить предложение (оферту) о ее покупке участникам фирмы. Понятие оферты (предложения о покупке) содержится в ст. 435 ГК РФ. Это предложение, свидетельствующее о том, что участник хочет продать долю. Предложение содержит все основные условия договора: о предмете сделки, о ее цене, иные условия.

Адресатами оферты являются:

- участники фирмы (или единственный участник);

- общество.

Форма предложения законодательно не установлена, но, исходя из анализа требований ГК РФ и ФЗ № 14, она должна содержать:

- сведения о продавце (включая его паспортные данные, а если продавец — юридическое лицо, то информацию об ИНН и ОГРН);

- сведения о фирме, доля в которой отчуждается, ее размер и стоимость (номинальная);

- информацию о возможном покупателе (заполняется так же, как и сведения о продавце);

- условия сделки, ее предмет (предметом сделки в рассматриваемом случае является сама доля);

- порядок уплаты стоимости доли покупателем;

- порядок ответа на предложение (акцепта сделки). По общему правилу он должен быть направлен в течение месяца, однако устав может содержать и более длительный срок;

- дату;

- подпись.

Как организации учесть продажу доли в уставном капитале ООО? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Типовую ситуацию, чтобы узнать все подробности данной процедуры.

Направление оферты

Составленная оферта, которая содержит указанные выше сведения, направляется в общество. Участникам ее направлять необязательно, поскольку, в силу п. 5 ст. 21 ФЗ № 14, она считается полученной ими с момента получения предложения фирмой.

Можно направить оферту следующими способами:

- вручить представителю фирмы, который своей подписью подтвердит получение;

- направить через нотариуса;

- направить по почте заказным письмом. Обязательно наличие уведомления о вручении и описи вложения.

Необходимо отметить: несмотря на то, что направлять предложение участникам фирмы не требуется, ООО должно получить копии оферт, адресованных им.

ВАЖНО! Если предложение направляется по почте, оно, в силу требований ст. 165.1 ГК РФ, считается полученным адресатом даже тогда, когда последний по зависящим от него причинам не получил документ и не ознакомился с его содержанием.

Получив оферту, фирма направляет ее участникам. В силу абз. 2 п. 5 ст. 21 ФЗ № 14, участники фирмы могут акцептовать оферту (принять предложение о покупке доли) в течение месяца с момента получения предложения.

Если продавец доли планирует передать ее лицу, который не является участником общества, и члены фирмы не возражают, они могут написать соответствующие заявления о согласии на продажу и направить их в адрес продавца доли. Если заявления написаны не были в месячный срок, согласие считается полученным со всеми вытекающими последствиями (в виде утраты участниками преимущественного права покупки).

Составление договора купли-продажи доли

Следующий этап — составить соглашение о приобретении доли. Возмездная ее передача осуществляется на основании договора купли-продажи. Договор заключается в письменной форме и требует обязательного заверения у нотариуса (п. 11 ст. 21 ФЗ № 14). Порядок составления и заверки договора у нотариуса един, независимо от того, кому доля продается — участнику, обществу или третьим лицам.

Очень важно составить договор юридически правильно, включив в него все юридически значимые обстоятельства, в том числе существенные условия о предмете сделки.

К юридически значимым обстоятельствам, подлежащим включению в соглашение, относятся:

- дата и место заключения соглашения;

- информация о продавце;

- информация о покупателе;

- сведения о продаваемой доле, т. е. ее характеристики, номинальная стоимость и т. д.;

- порядок расчетов между сторонами;

- реквизиты и подписи сторон.

При составлении документа необходимо обратить внимание на следующее:

- должны быть указаны сведения, характеризующие стороны сделки, в частности, реквизиты паспортов физических лиц, ОГРН и место регистрации юридических лиц, если они являются сторонами договора;

- должны четко прописываться как размер доли, так и ее стоимость (как номинальная, так и действительная);

- рекомендуется четко указать срок оплаты доли, например, конкретную дату либо ссылку на событие, которое должно неизбежно наступить в определенный день;

- возможно изложение в договоре последствий несоблюдения обязательств, меры обеспечения сделки, например, залог доли;

- целесообразно указывать, какая сторона будет оплачивать расходы, связанные с заключением соглашения, в частности, оплачивать услуги нотариуса.

Что нужно учесть при указании цены в договоре купли-продажи доли в ООО, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заверение сделки отчуждения доли в уставном капитале ООО у нотариуса

Как уже упоминалось, требуется заверение договора у нотариуса, в противном случае сделка признается недействительной (п. 11 ст. 21 ФЗ № 14). Не требуется обращаться к нотариусу, если доля перешла к обществу от исключенного из фирмы участника, поскольку никакой сделки в данном случае не заключается (п. 4 ст. 23 ФЗ № 14).

ВАЖНО! Если продавец передал долю (исполнил обязательства по договору), а покупатель ее не оплачивает, отказывается заверять договор нотариально, продавец вправе обратиться в суд с требованием о признании сделки действительной без нотариального удостоверения. Если иск будет удовлетворен, то дальнейших действий по нотариальному удостоверению производить не требуется.

Документы, которые требуется предъявить нотариусу

Перечень необходимых бумаг, которые требуется представить для заверки договора, обговаривается в Рекомендациях по применению отдельных положений Федерального закона «Об обществах с ограниченной ответственностью» без номера и даты. Документ подготовлен нотариальной палатой и опубликован в специализированном периодическом издании «Нотариальный вестник», № 12, 2009 года. Что касается федерального законодательства, то перечень документов косвенно упоминается в п. 13, 13.1 ст. 21 ФЗ № 14.

К ним относятся:

- Договор, на основании которого доля будет продана, в трех экземплярах.

- Документы, которые подтверждают право продавца распоряжаться долей: например, договор о ее приобретении, договор об учреждении фирмы, свидетельство о наследстве, решение суда.

- Выписка из ЕГРЮЛ.

- Документы, которые подтверждают факт оплаты доли продавцом, например, справка, выданная обществом либо банком.

- Устав фирмы.

- Решение о создании фирмы либо договор о ее учреждении.

- Документы, подтверждающие уведомление иных участников фирмы о том, что доля будет продаваться, и их согласие на отчуждение.

- В зависимости от конкретных обстоятельств сделки могут требоваться и иные документы. Например, согласие супруги продавца на отчуждение доли.

Внесение сведений в ЕГРЮЛ

Сведения об отчуждении доли должны быть внесены в ЕГРЮЛ. Обязанность по передаче документов на регистрацию лежит на нотариусе. В силу п. 14 ст. 21 ФЗ № 14 он передает заявление о внесении изменяющих сведений в ЕГРЮЛ в течение 2 дней после удостоверения сделки. Копия такого заявления передается в ООО. На это дается 3 дня с момента удостоверения перехода права собственности на долю.

Таким образом, чтобы внести информацию в реестр, ни продавцу, ни покупателю доли нет никакого смысла производить каких-либо действий по передаче документов регистратору. Эти обязанности в полном объеме возложены на нотариуса, который направляет документы самостоятельно и сообщает об их передаче обществу.

Особенности продажи доли в уставном капитале ООО обществу

Процедура отчуждения доли в уставном капитале ООО обществу аналогична процессу ее продажи третьему лицу. В то же время есть некоторые особенности, которые необходимо затронуть отдельно:

- Абз. 3 п. 5 ст. 21 ФЗ № 14 предусмотрено, что при наличии указания в уставе на возможность преимущественного права приобретения доли обществом, оно может реализовать это право в течение недели после того, как участники таким правом не воспользовались, либо в течение недели с момента отказа участников фирмы от покупки. Для того чтобы приобрести долю, общество направляет акцепт продавцу. Устав может закреплять более продолжительный, нежели недельный, срок.

- В силу п. 2 ст. 24 ФЗ № 14, в течение года с момента покупки доли обществом она распределяется между участниками. Такое решение должно приниматься на общем собрании. Кроме того, доля может быть предложена для покупки.

ИТОГИ

Таким образом, процедура отчуждения доли в ООО в целом едина, вне зависимости от того, кому она продается: обществу, его участникам либо третьим лицам. Во всех случаях необходимо заключение договора, нотариальное заверение сделки, внесение сведений в ЕГРЮЛ. Некоторые особенности касаются лишь подготовительного этапа.

Что такое ОАО

С 1 июля 2015 года ОАО — открытые акционерные общества — больше не создаются. До этого момента акционерные общества создавали в двух формах: закрытые и открытые. Когда законодательство изменилось, акционерные общества стали двух видов — публичные и непубличные.

разобрался с акционерными обществами

Но ОАО и ЗАО, созданные до реформы и продолжающие работать после, никуда не делись. Они будут именоваться так до тех пор, пока не внесут изменения в учредительные документы.

Чтобы статья была актуальной, дальше речь пойдет про публичные и непубличные акционерные общества.

Характеристики акционерного общества

Публичное акционерное общество, ПАО, — это общество, чьи акции можно свободно приобрести на рынке ценных бумаг.

Есть еще один случай: ПАО считаются те акционерные общества, устав и фирменное наименование которых содержат указание на это. Например, «Совкомфлот», 100% которого акций принадлежит России, — публичное акционерное общество.

Остальные акционерные общества считаются непубличными.

Юридические признаки АО

Юридические признаки АО, акционерного общества, такие:

- Акционерное общество — это коммерческая организация. Ее цель — получать прибыль.

- У общества есть уставный капитал, который разделен на акции.

- Акционеры не отвечают по обязательствам АО и несут риск убытков от деятельности общества только в пределах стоимости принадлежащих им акций. То есть если АО убыточно и становится банкротом, то акционер потеряет только деньги, которые потратил на покупку акций.

- Имущество АО принадлежит ему, а не акционерам, оно действует от своего имени.

Учредительные документы и уставный капитал

Учредительный документ АО — это устав. В нем основные положения об обществе:

- Полное и сокращенное фирменные наименования.

- Местоположение АО.

- Информация об акциях АО и правах акционеров.

- Структура и компетенция органов управления АО и порядок принятия ими решений.

- Размер уставного капитала общества.

- Иные сведения, которые предусмотрены законами.

Уставный капитал АО — это сумма, выраженная в рублях. Одна из его главных функций — распределение размера долей акционеров в АО. Уставный капитал АО разделен на определенное количество акций с номинальной стоимостью. Совокупность всех номинальных стоимостей и есть уставный капитал. Решение о том, сколько акций и какая будет у них номинальная стоимость, принимают акционеры, когда учреждают АО либо позже.

Акции бывают обыкновенные и привилегированные. Обыкновенные дают право голоса на общем собрании акционеров. Привилегированные права голоса не дают, но по ним можно получать фиксированную доходность при соблюдении определенных условий.

Привилегированные акции могут составлять не более 25% от уставного капитала АО и бывают разных типов: например, одни предоставляют один объем прав, другие — иной.

Объем прав устанавливается в каждом акционерном обществе индивидуально и зависит от того, какой акцией вы владеете — обыкновенной или привилегированной. Подробнее о правах, а также о том, какие права есть у миноритарных акционеров, мы уже писали.

Управление АО

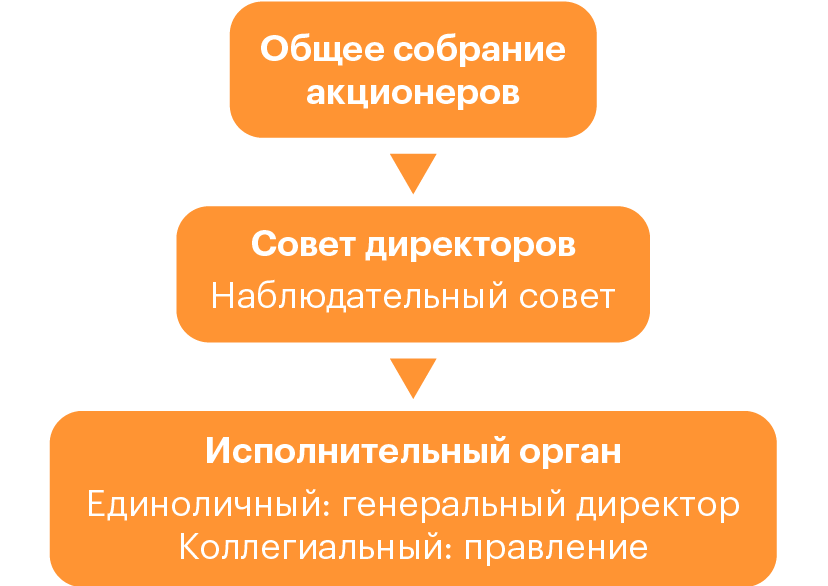

Напрямую АО руководит исполнительный орган — директор или совет директоров. Акционеры могут влиять на его решения через общие собрания. В ПАО совет директоров обязателен. Каждый орган обладает своей компетенцией и принимает решения по определенным вопросам.

Если изобразить схематично, то управление АО выглядит так:

Общее собрание акционеров. Общее собрание акционеров — высший орган управления АО. Все другие органы АО прямо или косвенно образуются по воле общего собрания акционеров.

Например, в некоторых АО совет директоров избирает общее собрание акционеров. А тот, в свою очередь, назначает единоличный исполнительный орган, или, если использовать более привычное наименование — генерального директора.

Общее собрание акционеров принимает решения по вопросам, которые отнесены к его компетенции законодательством и уставом АО. Перечень этих вопросов зависит от типа АО — публичного или непубличного.

Если это ПАО — общее собрание акционеров не может рассматривать и принимать решения по вопросам вне своей компетенции. Если это непубличное АО — все наоборот. Часть вопросов можно передать совету директоров. Но в любом случае у общего собрания акционеров есть вопросы исключительной компетенции, которые передать нельзя. Например, никто, кроме общего собрания акционеров, не может:

- Утверждать и изменять устав АО.

- Принимать решения о реорганизации и ликвидации АО.

- Избирать ревизионную комиссию и назначать аудитора.

- Распределять прибыль по результатам отчетного года.

Общее собрание акционеров бывает годовым и внеочередным.

Годовое проводится в сроки, которые утверждены уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. На таком собрании, например, решаются вопросы об избрании совета директоров, ревизионной комиссии, назначении аудитора или аудиторской организации общества.

Внеочередное общее собрание акционеров проводится в любое другое время кроме годового по инициативе совета директоров, ревизионной комиссии, аудитора или аудиторской организации, а также акционеров, которые владеют не менее чем 10% голосующих акций.

Процедура подготовки, созыва и проведения общего собрания акционеров регулируется в основном федеральным законом «Об акционерных обществах» и Положением Банка России «Об общих собраниях акционеров».

Исполнительный орган общества. Он может быть в двух вариантах — коллегиальный (правление, дирекция) и единоличный (директор, генеральный директор). Единоличный исполнительный орган образуется всегда, а коллегиальный исполнительный орган — нет: все зависит от усмотрения и решения акционеров. Но единоличный должен быть в любом случае.

Единоличным исполнительным органом может быть человек или другая компания. В последнем случае такая компания называется управляющей организацией и полномочия единоличного исполнительного органа получает по договору.

Исполнительные органы общества руководят текущей деятельностью. Исключение — вопросы, которые отнесены к компетенции общего собрания или совета директоров общества, если он образован.

Совет директоров общества. Его задача — решение общих вопросов управления АО. Совет избирают общим собранием акционеров.

В компетенции совета директоров, например, такие вопросы:

- Определять приоритетные направления деятельности общества.

- Созывать годовое и внеочередное общие собрания акционеров.

- Утверждать повестку дня общего собрания акционеров.

- Рекомендовать размер дивидендов по акциям и порядок выплаты.

Эмиссия ценных бумаг АО

Эмиссия — это выпуск акций или облигаций АО. У нее пять этапов.

Первый — решение о размещении эмиссионных ценных бумаг. Например, об увеличении уставного капитала через размещение дополнительных акций. Такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Второй — решение о выпуске ценных бумаг. Аналогично первому этапу его принимает общее собрание акционеров или совет директоров — в зависимости от положений устава.

Третий — регистрация выпуска ценных бумаг. В Банке России выпуску присваивают государственный регистрационный номер.

Четвертый — размещение ценных бумаг. Этот этап подразумевает совершение сделок с ценными бумагами.

Пятый — государственная регистрация отчета об итогах выпуска. Это финальный этап, на котором в подразделение Банка России сдают отчет о размещении ценных бумаг. В нем информация, например, о сроках и способах размещения, количестве размещенных акций.

Реестр акционеров российских АО ведет регистратор. Это юридическое лицо с соответствующей лицензией, которую выдал регулятор рынка ценных бумаг — Банк России.

Выплата дивидендов и распределение прибыли

В отличие от ООО, АО не распределяет чистую прибыль, а выплачивает из нее дивиденды. Периодичность зависит от устава АО или решения совета директоров.

Чтобы выплатить дивиденды, АО должно принять решение о такой выплате. В решении определяют размер дивидендов, порядок и сроки выплаты, а также дату, на которую определяются лица, имеющие право на дивиденды.

Реорганизация и ликвидация акционерного общества

Реорганизация АО. АО вправе принять решение о реорганизации — выделении, слиянии, присоединении, разделении и преобразовании. Если решение принято, а акционер проголосовал против или не участвовал в таком общем собрании акционеров, он имеет право требовать, чтобы его акции выкупили. Общество информирует акционеров о возможности требовать выкупа, цену определяет оценщик, но она не может быть ниже рыночной.

Ликвидация АО. Это прекращение деятельности АО. Если собрание акционеров приняло решение об этом, назначается ликвидационная комиссия и к ней переходят все полномочия по управлению делами общества. Она рассчитывается с кредиторами и получает средства от должников.

- Первая очередь — выплаты по акциям, которые должны быть выкуплены.

- Вторая очередь — выплаты дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям.

- Третья очередь — распределение имущества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.

Когда и зачем нужно открывать АО

Например, если нужно привлечь дополнительное значительное финансирование — в АО количество акционеров не ограничено. Причем ценные бумаги ПАО можно размещать на иностранных биржах.

Как открыть АО

Нужно пройти три этапа.

Принять решения об учреждении. АО создают по решению собрания учредителей или одного учредителя. В нем фиксируют информацию:

- Об учреждении общества.

- Об утверждении устава общества.

- Об избрании органов управления общества.

- Об утверждении регистратора и условий договора с ним. Договор с регистратором заключают все учредители или один от имени всех, если это определено в договоре о создании общества или в решении о его учреждении.

Регистрация организации. В налоговую инспекцию, которая этим занимается, подают заявление о государственной регистрации юридического лица.

Эмиссия акций. Акции при учреждении АО распределяют среди учредителей общества. Для регистрации выпуска необходимо утвердить решение и отчет о выпуске акций, а также представить их вместе с другими документами в Банк России в течение 30 дней после даты государственной регистрации АО.

При учреждении акционерного общества процедура эмиссии упрощенная — государственная регистрация выпуска акций и государственная регистрация отчета об итогах выпуска акций происходят одновременно. Если все требования соблюдены, Банк России примет решение о регистрации выпуска акций. После этого акции размещаются среди членов АО.

Отличия АО от других типов организаций

Наиболее часто организации создают в форме ООО и АО. Другие формы, например товарищества, создаются гораздо реже и служат для выполнения узких задач. Поэтому есть смысл рассказать об отличиях АО от наиболее частой формы — ООО.

Вот некоторые из них:

- Уставный капитал АО состоит из акций, в ООО — из долей, которые выражаются в процентах или долях. Например, в ООО два участника, у каждого есть одна доля размером 50%, а в АО уставный капитал состоит из 10 000 акций, где каждому акционеру принадлежит по 5000 акций.

- В АО неограниченное количество акционеров, в ООО — максимум 50 участников.

- АО может выпускать ценные бумаги разных типов с разным объемом прав. В ООО доли, как правило, подразумевают одинаковый набор прав, например участвовать в управлении делами общества, получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами, а также принимать участие в распределении прибыли.

- ПАО имеет право размещать акции публично, ООО выпускать акции не может.

- Акционеры АО могут свободно продавать акции, если иное не предусмотрено в уставе. В ООО обычно нужно соблюдать преимущественное право покупки доли другими участниками.

Преимущества и недостатки АО

Какие плюсы есть у АО:

- Неограниченное число акционеров. Это явное преимущество в отличие от ООО, поскольку позволяет привлечь больше инвесторов.

- Свободная продажа акций. Если уставом специально не предусмотрено преимущественное право или получение согласия, акции можно свободно продавать любым лицам.

- Регистрация. Помимо общих процедур по регистрации необходимо также зарегистрировать выпуск акций.

- Раскрытие информации. При определенном количестве акционеров АО обязано раскрывать информацию о себе. Например, если акционеров больше 50, надо раскрывать годовой отчет, годовую бухгалтерскую (финансовую) отчетность вместе с аудиторским заключением, а также сведения о приобретении более 20% голосующих акций другого публичного или непубличного АО.

Владимир Знаменский

А какие преимущества и недостатки АО видите вы?

АО это в первую очередь публичность — больше ответственности перед собственниками и контролирующими органами. В среднем это значит, что такую компанию труднее отжать, а менеджменту труднее кинуть акционеров, контролирующим органам сложнее придраться. Соответственно такой компаний сложнее управлять — надо учитывать тонны нюансов. Где-то инсайдерская информация, где-то юридические тонкости при заключение сделок, всякие многотомные трудовые договоры с определением ответственности сотрудников, бухгалтерия сложнее. В общем все плюсы и минусы бюрократии. На мой взгляд самый большой минус это работа на отчетность и публику, если своя личная компания это про живой кэш, то всякие ПАО это про раздувание стоимости акций, так как в большинстве случаев менеджмент имеет опционы, суть которых получать бабло в зависимости от котировок акций и это далеко не всегда связано с пользой для компании. Например бывают случаи когда платят 100% от прибыли на дивиденды, бывает что даже берут займы на дивиденды. Нередко котировки зависят от бумажных показателей не связанных с прибылью — например рост выручки и падение чистой прибыли или рост продаж в количестве нравится трейдерам больше чем рост выручки. Если присмотреться, то полно казусов с отчетами и реакцией рынка. В ПАО, которые не размещались на бирже и АО смысла не много. Это просто имидж — только на регистрацию может уйти 30-50миллионов рублей, еще нужно много квалифицированного персонала тупо для ведения деятельности.

Отредактировано

Владимир, молодец, все изложил толково. И Павел тоже по делу дополнил. Но заметьте еще и главное преимущество АО — значительно более высокая конкурентоспособность выпускаемой продукции в рыночной борьбе с организациями, пытающимися создавать и развивать свои производста за счет кредитов. И потому публичные акционерные компании в мире еще в 2013 году поставили мировой рекорд: выплатили акционерам более 1 трлн. долларов дивидендов. Что на 40% превысило показатель кризисного 2009 года, когда акционеры в виде дивидендов получили $717,2 млрд. В среднем в течение этих лет показатель прирастал на 9,4%. Причем самый большой объем дивидендов выплачивали китайские компании. В США же за период 2009-2013 гг. этот показатель вырос на 49%. Будет желание детальней с этим разобраться, см. …

Отредактировано

Уважаемая Полиция:

1. Пункт первый Правил поведения Т— Ж, https://journal.tinkoff.ru/comments-rules/ привожу ниже дословно:

————

«Рекомендательные ссылки всегда приветствуются, как и рассказы о полезных проектах, которые относятся к теме материала. Но если комментарий содержит явную рекламу, он будет удален, а его автор отправлен в пожизненный бан»;

—————

2. Так как мой комментарий содержал НЕ РЕКЛАМУ, а именно рекомендательную ссылку на полезную статью, относящуюся к теме комментируемого материала, с глубокой аналитикой происходящего в экономике России и всех стран СНГ, и с рассказом о проекте «ОПТИМАЛЬНАЯ СТРАТЕГИЯ РАЗВИТИЯ ЛЮБОЙ СТРАНЫ», прошу оставить эту ссылку здесь: …»

3. Если эта тема Вас не интересует, прошу удалить мои данные из базы данных Т— Ж

Здравствуйте, Владимир! Могли бы примерно написать, сколько по стоимости выходит открытие не публичного Акционерного Общества? Интересует именно сумма пошлин на разных этапах регистрации АО. Какой минимальный обьем эмиссии акции необходим при регистрации? Может ли АО приобретать ООО с целью управления и извлечения прибыли через ООО?

Автор статьи

Отредактировано

Андрей, здравствуйте! Если открывать через регистратора, то от 20 тыс. руб. — открытие + регистрация выпуска. Если через Банк России, то 4 тыс. руб. Но надо учитывать, что за каждое собрание и за ведение реестра акционеров надо будет платить регистратору (от 15 тыс. руб. в квартал). Минимальный размер эмиссии — 10 000 тыс. руб. Количество акций при этом не имеет значение — может быть 100, может быть 10 000. Да, АО может приобретать ООО, для этого есть специальный оквэд.

Полиция, прошу удалить мои данные из базы данных Т— Ж

Владимир, не могли бы вы осветить тему конфиденциальности информации об учредителях НАО, его деятельности и отчетности?

Добрый день!

Поясните, пожалуйста, почему ООО не может выпускать акции, если согласно ч. 1 ст. 31 ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе размещать облигации и (!) иные эмиссионные* ценные бумаги в порядке, установленном законодательством о ценных бумагах.

*акции — это эмиссионные ЦБ (ч. 10 ст. 2 ФЗ от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», но в определении есть нюанс).