Как погасить кредит

Что делать, если мошенники оформили на меня кредит

Долги и кредиты 26.07.22 152 346 35

Правила досрочного погашения кредита

Долги и кредиты 01.04.21 137 562 118

Как я задолжал по кредитным картам 138 000 ₽

Долги и кредиты 08.10.17 485 503 54

Как правильно отдавать кредит

Инвест-дайджесты 13.01.20 77 923 13

Как рассчитать переплату по кредиту

Долги и кредиты 07.09.17 200 713 1

Как не переплачивать по кредиту

Ипотека 20.05.20 44 905 20

Как рефинансировать кредит, выданный под залог недвижимости

Долги и кредиты 24.04.20 78 883 10

Как снизить ставку по кредиту

Долги и кредиты 23.07.20 58 239 50

Как выплатить просроченный кредит

Долги и кредиты 29.05.18 57 685 12

Как вернуть кредитные средства досрочно

Долги и кредиты 11.03.19 73 305 92

Как не облажаться с кредитом в МФО

Долги и кредиты 29.04.19 77 133 77

Как вернуть кредит или страховку

В первых двух частях юридического триллера мы разобрались, как вернуть покупку в магазин, даже если она в порядке. Теперь ударим потребительской грамотностью по банкам и страховым.

Краткое содержание предыдущих серий про возврат покупок в обычный магазин и в интернет-магазин. При покупке непродовольственных товаров закон дает время на то, чтобы передумать и вернуть их в магазин. Если покупать в обычном магазине — это 14 дней, если в интернет-магазине — всего 7. Этот срок называют периодом охлаждения.

Вернуть можно не любые покупки. Свои тонкости есть и в том, как все организовать, чтобы продавец не отвертелся.

С покупками все, а теперь о расходах другого рода — финансовых услугах. Для них в законе тоже прописан период охлаждения.

Как вернуть потребительский кредит

Период охлаждения действует для любых потребительских кредитов, кроме ипотеки. Если вы заняли у банка деньги на развитие бизнеса, то периода охлаждения тоже нет — такой кредит уже не считается потребительским.

Для кредитов пользы от периода охлаждения меньше, чем при покупках в магазине. Вернуть деньги банку — досрочно погасить кредит — и так можно в любой момент. Но в период охлаждения это получается быстрее: не нужно предварительно, за предусмотренный договором срок, уведомлять банк о досрочном погашении. Поэтому процентов накапает меньше. Вот как все работает.

Чтобы вернуть кредит, нужно перевести деньги на счет, предназначенный для погашения кредита. В каких-то банках это может быть текущий счет, в каких-то — ссудный. Но просто так это делать бесполезно: банк не поймет, зачем вы положили на счет такую сумму, и продолжит списывать деньги и начислять проценты по графику платежей. Чтобы этого не произошло, нужно предупредить банк о возврате и дождаться от него подтверждения. Уведомить банк о досрочном погашении вы должны не менее, чем за 30 календарных дней, если в кредитном договоре не прописан меньший срок. Все это время проценты придется платить с оставшейся суммы кредита. Это правило действует и в случае, если вы досрочно возвращаете кредит уже после периода охлаждения.

В период охлаждения можно сразу вернуть кредит, не уведомляя банк заранее. Так вам не придется платить проценты за установленный срок уведомления. В этом и есть польза периода охлаждения по кредитам. Один нюанс: если для погашения кредита у вас открыт не ссудный счет, а текущий, то банку еще нужно получить от вас распоряжение на списание средств. Без него банк не сможет списать деньги с текущего счета в счет кредита.

Сроки возврата

Если вы взяли кредит без определенной цели, период охлаждения — 14 дней. Вернуть можно только всю сумму целиком вместе с процентами за фактическое время использования кредита.

Если вы взяли кредит с определенной целью, период охлаждения — 30 календарных дней, а вернуть можно всю сумму или часть с уплатой процентов за фактический срок кредитования.

Эти сроки не зависят от того, что вам говорят в банке и как вы на это реагируете.

Например, 1 октября Максим захотел купить Айфон за 50 000 ₽, но у него не оказалось такой суммы, поэтому он взял кредит на покупку этого Айфона. Через 15 дней он получил зарплату и захотел вернуть банку 15 000 ₽, чтобы платить меньше процентов. В банке ему сказали, что так нельзя: «Без согласования с банком кредит можно вернуть только в течение первых двух недель и только всю сумму сразу. Заполните уведомление о досрочном погашении, и мы вам перезвоним».

Банк неправ: кредит целевой, на покупку телефона, поэтому у Максима месяц, чтобы вернуть его без согласования. Достаточно предупредить банк, чтобы он понимал, что за деньги Максим перевел на счет для погашения кредита. Кроме того, Максим вправе вернуть только часть кредита.

Даже если Максим послушается консультанта, признает свою неправоту и заполнит заявление на досрочное погашение кредита, он не потеряет право вернуть деньги в любой день до 31 октября.

Для кредитов есть еще один полезный срок. После того как вы подаете заявку, банк предлагает условия, на которых он готов предоставить кредит: объем, срок погашения, процент. После этого у вас есть 5 рабочих дней все обдумать, а банк не имеет права менять рассчитанные под вас условия кредитования.

Вернуть кредит — ваша задача

Кажется, что банки должны радоваться, когда вы возвращаете им деньги, и не напрягать вас уведомлениями и согласованиями. На деле все наоборот: вы отказываетесь от услуг банка, теперь на вас он заработает меньше. Поэтому предупреждения и возня с бумажками — это ваша забота.

Если вы возвращаете кредит в период охлаждения, вы не должны предупреждать об этом банк. По закону вы просто переводите деньги на счет для погашения кредита. Но я советую лишний раз убедиться, что все прошло гладко и на всякий случай сообщить банку о том, что вы перевели деньги для досрочного возврата кредита в срок, не требующий предварительного уведомления об этом, согласно ч. 2 (для нецелевых кредитов) или ч. 3 (для целевых кредитов) ст. 11 закона о потребительских кредитах. Пока вы не получите от банка письменного подтверждения, что ничего не должны, спрашивайте сотрудников, что делать, и проверяйте, что все идет по плану.

В январе Михаил взял в кредит 100 000 ₽ на покупку компьютера. В феврале он решил досрочно погасить кредит, написал заявление на возврат и внес на свой ссудный счет 101 000 ₽: 100 тысяч самого кредита и 1 тысячу по процентам с января по февраль. Период охлаждения еще не прошел, поэтому подтверждения от банка он ждать не стал. У кассира в банке он спросил: «Теперь я ничего не должен?» Кассир ответил: «Вы все вернули, больше долга нет». Михаил спокойно пошел домой, но через год ему позвонили и сообщили, что он должен еще 10 тысяч рублей.

Оказывается, банк продолжал начислять проценты. До июля кредит и проценты списывались за счет внесенных в феврале средств. С августа внесенные средства иссякли и банк начал начислять пени. Кассир уже уволился из банка, а новые сотрудники объяснили Михаилу, что он неправильно понял их бывшего коллегу.

Чтобы избежать проблем с досрочным погашением кредита, я советую своим клиентам все действия согласовывать с банком, даже если по закону этого можно не делать. План такой:

- Узнайте у банка, как досрочно погасить кредит: какое заявление написать или какую кнопку нажать на сайте.

- Сообщите банку точную дату погашения. Дату вы выбираете сами, но если период охлаждения уже прошел, с подачи заявления должно пройти хотя бы 30 дней. Спросите, нельзя ли вернуть деньги раньше — иногда банки идут навстречу.

- Запросите у банка сумму процентов, которые накапают к согласованной дате. Если этого не сделать, банк сообщит только те проценты, которые накапали ко дню получения заявления на досрочное погашение. Но эта сумма бесполезна: вам-то нужно знать, сколько заплатить, чтобы полностью погасить долг.

- Внесите деньги на счет в согласованный день. Сумма должна быть не меньше той, которая указана в заявлении на досрочное погашение кредита. Если она будет меньше, банк не зачислит средства в счет погашения кредита и свою правоту придется доказывать в суде — п. 15 Обзора судебной практики от 27.09.2017.

- На следующий день проверьте баланс своего счета, чтобы убедиться, что банк списал с него нужную сумму.

- Попросите в банке справку об отсутствии задолженности. Если что-то пойдет не так, справка докажет, что вы все отдали.

- Если возвращаете всю сумму кредита, закройте все счета для его обслуживания и откажитесь от всех дополнительных услуг, например смс-информирования.

Возврат страховки

В общем случае отказаться от страховки нельзя — иначе теряется смысл страхового бизнеса. Но из этого правила есть исключения, и их довольно много. Для отдельных видов добровольного страхования существует период охлаждения — не менее 14 календарных дней. Может быть и больший срок — проверьте договор страхования: страховой полис или правила.

Отказаться можно от страхования финансовых рисков, имущества, от несчастных случаев и болезней, жизни, ответственности за причинение вреда и ответственности владельцев транспорта, а также от медицинского страхования.

Список страховок, которые можно вернуть, порядок возврата и исключения — в указании Банка России от 20.11.2015

Нельзя вернуть деньги за ОСАГО — это обязательная страховка. Зато можно вернуть ДСАГО , расширенный вариант ОСАГО . Страховку железнодорожного транспорта обратно не примут, а страховку яхт и другого водного транспорта — обязаны.

Можно отказаться и от части страхового пакета, если она входит в список исключений.

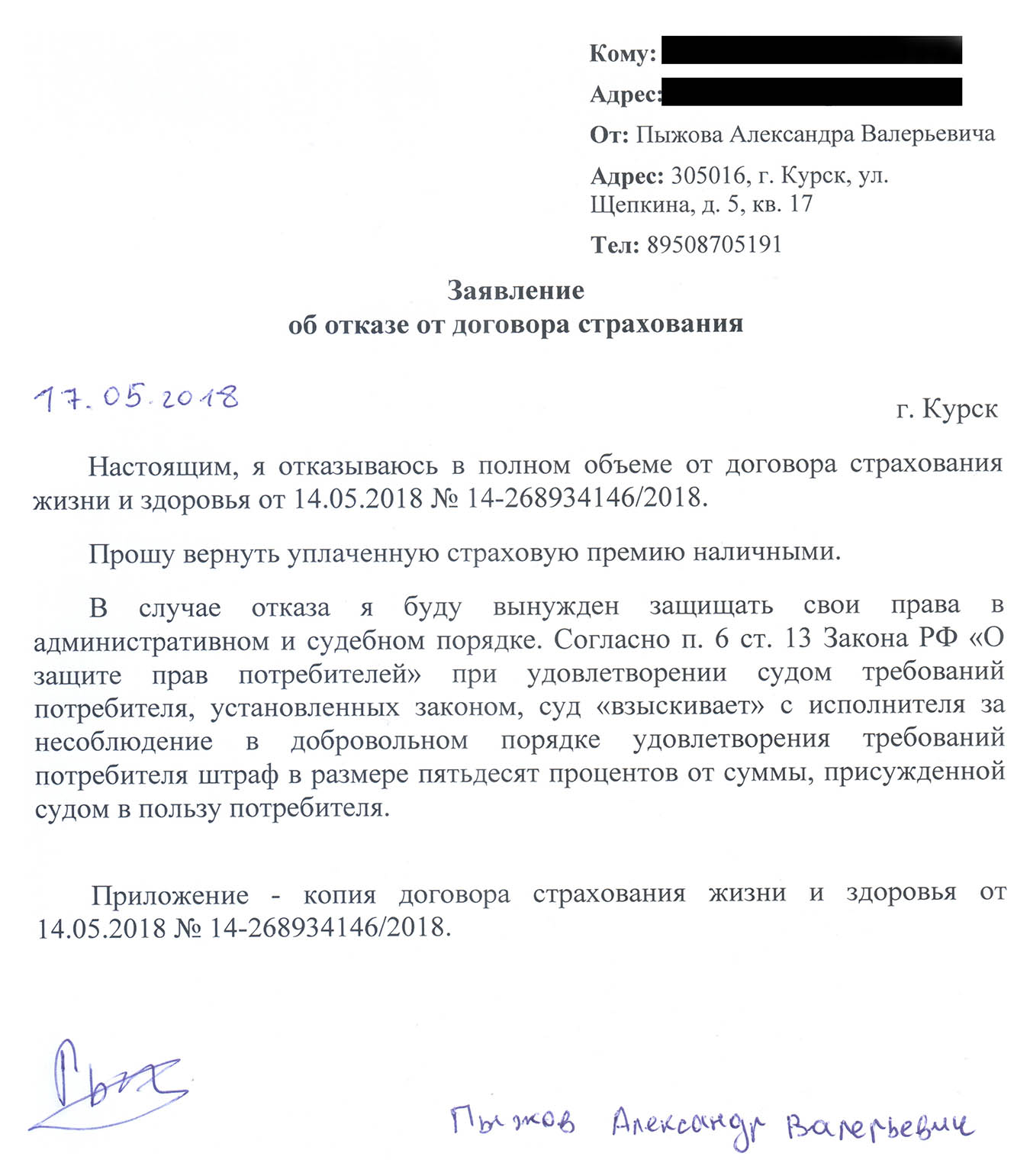

Алексей забыл продлить ОСАГО . Он стал ходить по страховым компаниям, но везде отказывали: нет бланков, не тот коэффициент. 10 января одна страховая компания выдала ему полис, но цена оказалась в 2 раза больше, чем в прошлом году. Придя домой, Алексей понял, что кроме ОСАГО застраховал еще и свою жизнь.

Он хотел отказаться от ОСАГО , но знакомый юрист его остановил: расторжение ОСАГО не вернет денег. Зато можно воспользоваться периодом охлаждения для страхования жизни. 22 января Алексей пришел в офис страховой компании и под подпись отдал заявление об отказе от страховки жизни. Едва успел.

Когда от ОСАГО все-таки можно отказаться

Деньги за ОСАГО можно вернуть, если автомобиля у вас больше нет: например, если вы его продали или потеряли. Если владелец автомобиля умер, это тоже повод отменить страховку.

Вам также вернут деньги, если компания потеряет лицензию на выдачу ОСАГО .

Документы для возврата страховки

Чтобы отказаться от страховки, нужно написать заявление на возврат денег и отнести его страховщику. К заявлению приложите копии страхового полиса, паспорта, квитанции об оплате, а при отказе от ОСАГО еще и документы, которые дают основание для возврата, например договор купли-продажи автомобиля или свидетельство о вступлении в наследство.

Если заявление передается из рук в руки, то надо сделать 2 экземпляра: для себя и для страховой компании

Сотрудник страховой компании может попросить оригиналы документов для сверки — это обоснованное требование. Но если он попросит полис и страховку, которые сам же и оформлял, можно встать в позу и отказаться: страховая и так знает, что вы у нее покупали.

Заявление сразу пишите в двух экземплярах: для компании и для себя. На своей копии попросите сотрудника страховой поставить отметку о получении.

Образец заявления на возврат страховки. Чтобы его редактировать, перейдите по ссылке и выберите в меню «Файл» пункт «Создать копию»

Сколько можно вернуть

Если вы уже подписали договор, но страховка еще не начала действовать, то можно вернуть всю сумму. Если она уже тикает, то страховая вычтет деньги за время действия страховки.

Проверить сроки можно в страховом полисе. Чаще всего срок действия страховки совпадает со сроком действия договора. Но так бывает не всегда: иногда страховка начинает действовать только через какое-то время после подписания договора. Это важно: период охлаждения начинает тикать с момента подписания договора, а вычитать деньги из возврата страховщик имеет право только за фактическое время действия страховки.

Сергей подписал договор на страхование жизни 1 марта. Деньги по нему он внес 7 марта. В договоре указано, что он действует «с 1 марта до 28 февраля следующего года». А в другом пункте написано, что «Страхование распространяется на случаи, возникшие с 10 марта и до прекращения действия договора».

Сергей отказался от договора 13 марта. Срок на возврат денег начал тикать с 1 марта, когда он подписал договор, а сама страховка — с 10 марта. Страховщик обязан вернуть Сергею деньги, но может оставить себе плату за страховку с 10 по 13 марта.

Вы сами выбираете, как получить деньги обратно, а комиссионные за перевод денег платит страховая. На возврат у нее 10 рабочих дней со дня получения письменного заявления на расторжение договора и возврат денег.

Исключения из исключений

От страховки не получится отказаться, если в период охлаждения страховой случай уже наступил. Кроме того, этот период не работает для юридических лиц. С первым исключением все просто: страховка сработала и вы получите от страховой компенсацию. Со вторым сложнее: значение имеет не вид страховки, а то, кто ее оформил.

Например, если вы оформили на себя ДМС , то у вас 14 дней, чтобы вернуть деньги. А если за вас это сделал работодатель, юридическое лицо ООО «Ромашка», то деньги страховая оставит у себя.

Коллективная страховка

Коллективная страховка — это исключение из исключений из исключений… В общем, обычная логика здесь не работает.

Если вы присоединились к программе коллективного страхования банка в обмен на какой-то бонус, например меньшую ставку по кредиту, банк может сказать, что периода охлаждения нет. На первый взгляд, это правильно: страховку организует банк, клиент страховой — он, а не вы. Но в одном из дел 2017 года Верховный суд сказал, что для коллективной страховки период охлаждения все равно есть, даже если в договоре написано, что это не так.

Некоторые банки соглашались вернуть коллективную страховку и до решения Верховного суда — это повышает лояльность клиентов. Но теперь все еще проще: ничего спрашивать не нужно. Только заявление надо писать не в банк, а в страховую. А еще лучше — и в банк, и в страховую. Они сами между собой разберутся.

Важный нюанс: обычно после периода охлаждения от страховки уже не отказаться, но для коллективной страховки кредитов есть лазейка. Если досрочно погасить кредит, на который банк оформил такую страховку, можно попросить вернуть неиспользованную часть страховых денег. Дело в том, что в этом случае страховать уже нечего и страховой случай наступить не может. По крайней мере, некоторые суды соглашаются с такой логикой.

К сожалению, все это не значит, что получится вернуть всю сумму, которую вы заплатили за участие в коллективной страховке. Кроме самой страховки в нее входит комиссия банка за подключение — а она может быть высокой, скажем 90% от суммы. Закон не предусматривает автоматического возврата комиссий, поэтому при отказе от такой страховки вы вернете только 10%. Чтобы вернуть оставшиеся 90%, придется обращаться в суд и доказывать, что услугу вам навязали.

Перечитайте договоры перед возвратом страховки

Перед отказом от страховки подумайте о последствиях. Вам эта услуга может казаться ненужной, и, возможно, так оно и есть. Но может оказаться и так, что эта страховка, полностью добровольная, была условием для выдачи кредита или продажи автомобиля. Если от нее отказаться, банк увеличит процент, а автодилер потребует вернуть вон ту новенькую красную машину. В страховом полисе про такое не пишут, поэтому перед отказом нужно внимательно прочитать кредитный договор или договор купли-продажи. Еще страховка может пригодиться, если вдруг наступит страховой случай — например, ДТП .

А вот если страховку вам навязали, как Алексею со страхованием жизни и ОСАГО , то отказываться от нее можно без колебаний.

Что надо знать о досрочном погашении кредитов

Кредиты можно гасить досрочно — опережая график платежей. Это позволяет быстрее закрыть долг перед банком, платить меньше процентов и снизить кредитную нагрузку. Рассказываем, что нужно для досрочного погашения, всегда ли стоит гасить кредит досрочно и что лучше уменьшать — платеж или срок.

�� Правила досрочного погашения

Досрочно можно погасить — полностью или частично — любой кредит, если он не для бизнеса. Чтобы досрочно погасить бизнес-кредит, нужно согласие банка.

В кредитном договоре может быть пункт о том, что надо заранее уведомить банк о досрочном погашении. На практике уведомление обычно не требуется.

Банк может потребовать досрочно погасить кредит, если клиент нарушает условия договора, например сильно просрочил очередной платеж

�� Что нужно для досрочного погашения

Досрочно гасить кредит можно через личный кабинет на сайте банка, в приложении или обратившись в отделение.

При частичном досрочном погашении надо внести сумму, на которую хотите погасить кредит, на счет, с которого списываются платежи. И выбрать, что уменьшить — платеж или срок кредита.

При полном досрочном погашении надо выяснить сумму долга с процентами на дату, когда деньги поступят на счет. Затем надо внести на счет эту сумму и дать распоряжение погасить кредит

⚡️ Выгодно ли гасить досрочно

Зависит от ставки по кредиту и выгоды других способов использовать деньги. Если можете вложить деньги с низким риском и с доходностью выше, чем полная стоимость кредита в процентах годовых, то досрочно гасить кредит невыгодно.

Например, полная стоимость кредита — 15% годовых, а вклады и самые надежные облигации дают максимум 9%. Тогда свободные деньги лучше использовать для досрочного погашения. А если это льготная ипотека под 6% годовых и можно получать 8—9% по вкладу, то нет смысла гасить досрочно.

Но стоит учитывать и душевное спокойствие. Если вас гнетет сам факт долга — можно гасить кредит быстрее, невзирая на математику

⏱️ Уменьшать платеж или срок

При частичном досрочном погашении есть выбор: уменьшить ежемесячный платеж или срок кредита. На первый взгляд кажется, что второй вариант выгоднее, но все не так просто.

На самом деле лучше уменьшать платеж. Если после каждого снижения платежа вы продолжите платить так, будто он не уменьшился, переплата по кредиту будет такой же, как при уменьшении срока.

Но в случае финансовых проблем вам будет проще гасить кредит, ведь обязательный ежемесячный платеж постепенно станет меньше

�� Что еще стоит знать

Если у вас несколько кредитов и есть возможность погасить их досрочно, первым делом закройте тот, где выше ставка. Так вы больше сэкономите на процентах.

Вносите деньги в погашение кредита при первой возможности. Обычно нет смысла их копить, чтобы внести сразу побольше, — кроме случаев, когда можно копить с доходностью выше полной стоимости кредита.

Если у вас есть финансовая подушка, не стоит ее всю отправлять в погашение кредита. Запас денег на несколько месяцев полезнее сниженного платежа.

Досрочно погасив кредит, можно вернуть часть суммы, уплаченной за страховку. Для этого надо подать заявление в банк или страховую компанию

Узнать больше о досрочном погашении

�� Что почитать о финансах

Подписывайтесь на нашу рассылку. По средам и субботам присылаем лучшие статьи об управлении личными финансами: от покупок и ведения бюджета до дневников трат и инструкций на все случаи жизни

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Обложка — Robert Daly / Getty Images

Евгений Шепелев

Гасили кредиты досрочно? Расскажите, как вы это делали:

Нас никто не понимает, когда мы говорим, что уменьшаем платёж, а не срок. Мы даже таблицу делали, где показывали, почему это и даже лучше.

У меня почему то, при досрочном погашении с уменьшением платежа начинает сдвигаться день платежа, безумно неудобно если он ускакивает назад на несколько дней «до зарплаты». Почему так происходит?

Дмитрий, меняй банк — это какая-то дыра.

Практически все свои кредиты гасил досрочно. Обычно делалось это просто через приложение банка. Направлял на сокращение срока. Но всегда был пересчет и происходило и снижение платежа в том числе.

Полная стоимость кредита не меняется если вносить досрочные платежи? Зная полную стоимость кредита как посчитать что выгоднее на текущий момент — вложить условные 10 тысяч в ОФЗ под бОльший процент чем ПСК или лучше внести их на уменьшение ипотечного платежа ?

Считаю немаловажным тот факт, что, например, в Сбере есть минимальная сумма досрочного погашения платежа через приложение. У меня такая сумма составляет примерно 4600 руб. Чтобы внести меньше, нужно идти в банк. И делать это нужно, кстати, в день списания платежа. Иначе смысла нет — уменьшается только следующий платёж. Так что гасить на 1000 больше и постепенно уменьшать платёж ежемесячный тот ещё бег с препятствиями. Напомню, речь о Сбере.

Наталия, если быть точнее, то размер ЧДП должен быть такой, чтоб гасились и проценты, и сам долг. Поэтому идеальный вариант: в день платежа и после платежа.

Платить меньше 5 тыр — ну это, наверное, актуально тем, кто телефоны в кредит покупает. 🙂

Все последние кредиты (ипотеки) — только Сбер, как самый удобный по погашению. Пользуюсь ещё с тех времён, когда не было огрничения по минимальной сумме ЧДП. Помню, ради прикола сделал ЧДП на 100 рублей, так у меня сразу ежемесяный платёж чуток вырос. 🙂

Недавно хотел залезть в кредит у Альфы, так оказалось (помимо других минусов), что ЧДП можно делать только в день платежа. Вроде и молодцы, но при большом кредите и большой сумме ЧДП — не очень.

Правила досрочного погашения кредита

Кредиты и займы есть у большинства экономически активных россиян. И пока одни набирают долги, другие стремятся быстрее избавиться от них.

По данным ЦБ, в 2022 году российские банки выдали розничных кредитов на 12 трлн рублей. И хоть это не рекорд — в докризисном 2021 россияне кредитовались активнее, размеры долгов все равно впечатляют.

Общая задолженность граждан перед банками к началу 2023 года превысила 27 трлн рублей. В пересчете на численность населения страны получается, что каждый россиянин, включая детей, должен по кредитам почти 190 тысяч рублей.

За последние пять лет жители страны удвоили объем своих банковских долгов. По версии «РИА Новости», уровень закредитованности россиян, то есть соотношение долгов и доходов, в 2022 году составил 54%, а в некоторых регионах, например в Калмыкии, превысил 100%. Это значит, что для расчетов по всем имеющимся кредитам жителям этих территорий нужно отдать больше своей годовой зарплаты.

Рассмотрим, как выгоднее досрочно гасить кредит, можно ли вернуть проценты и страховку, а также почему спешить с возвратом долга — не всегда лучший вариант.

О чем вы узнаете из статьи

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Какой кредит можно погасить досрочно

По закону гражданин РФ имеет право досрочно погасить любой кредит, который он взял для личного, семейного, домашнего и другого использования, не связанного с предпринимательской деятельностью. Если человек занял у банка деньги, чтобы купить квартиру, машину или новый телефон, он всегда может вернуть их раньше срока — частями или целиком. И банк не может ему препятствовать.

Такое правило появилось в законодательстве в 2011 году — так государство стремилось облегчить кредитную нагрузку населению. До этого банки могли диктовать свои условия. Например, часто в кредитных договорах закреплялся мораторий на досрочное погашение кредита — нельзя было закрыть кредит раньше, чем через полгода после его оформления. Кроме того, досрочников могли штрафовать.

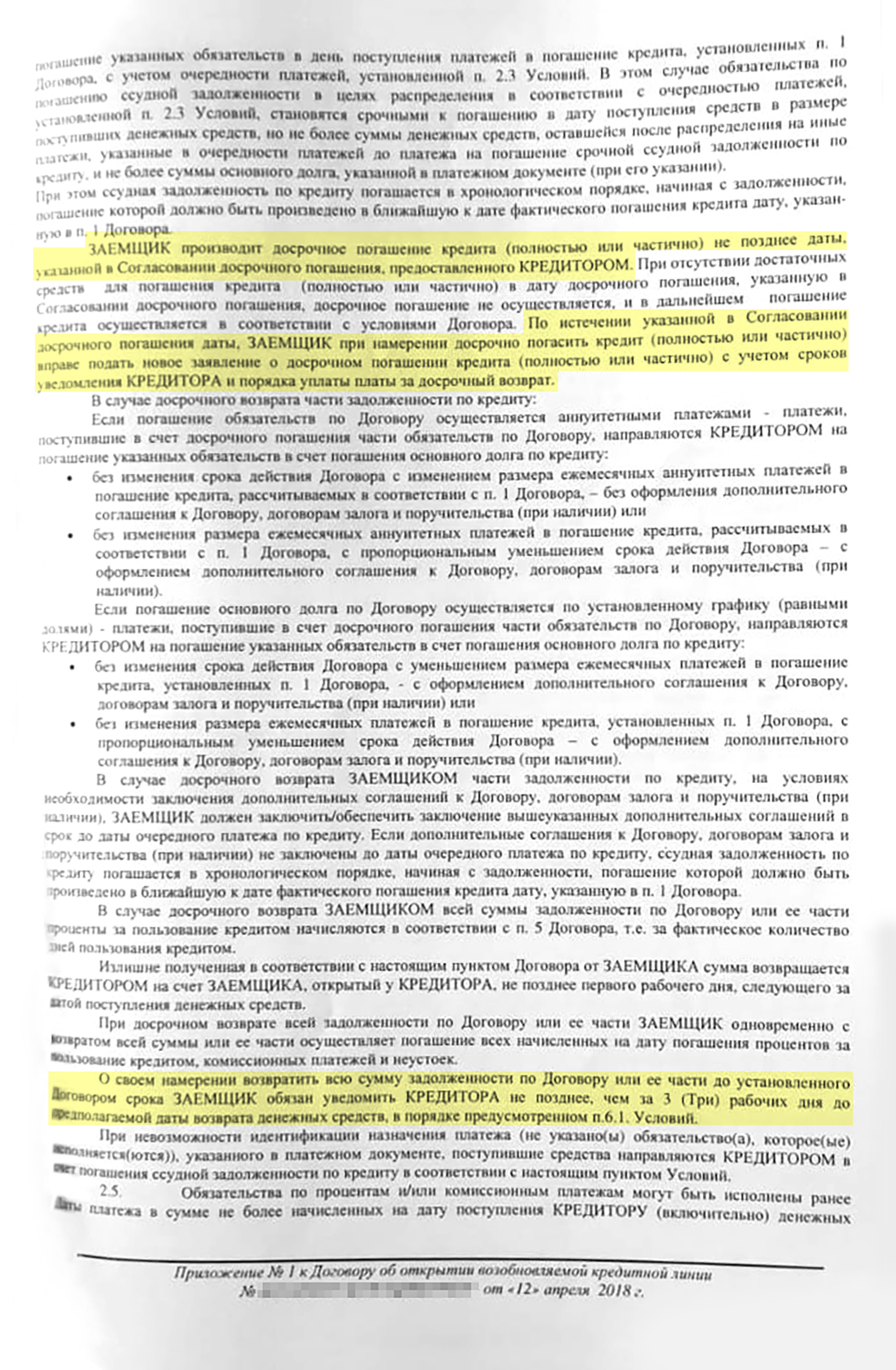

Может ли банк запретить досрочное погашение. Банк не может помешать вернуть досрочно деньги, которые человек занял у него для личных целей. Если такой заемщик хочет полностью или частично погасить свой долг перед банком, он должен просто заранее его уведомить о своем намерении. Срок уведомления обычно прописывается в кредитном договоре и не может быть больше 30 дней.

Если специальный срок в договоре не зафиксирован, уведомить банк нужно минимум за 30 календарных дней до дня возврата.

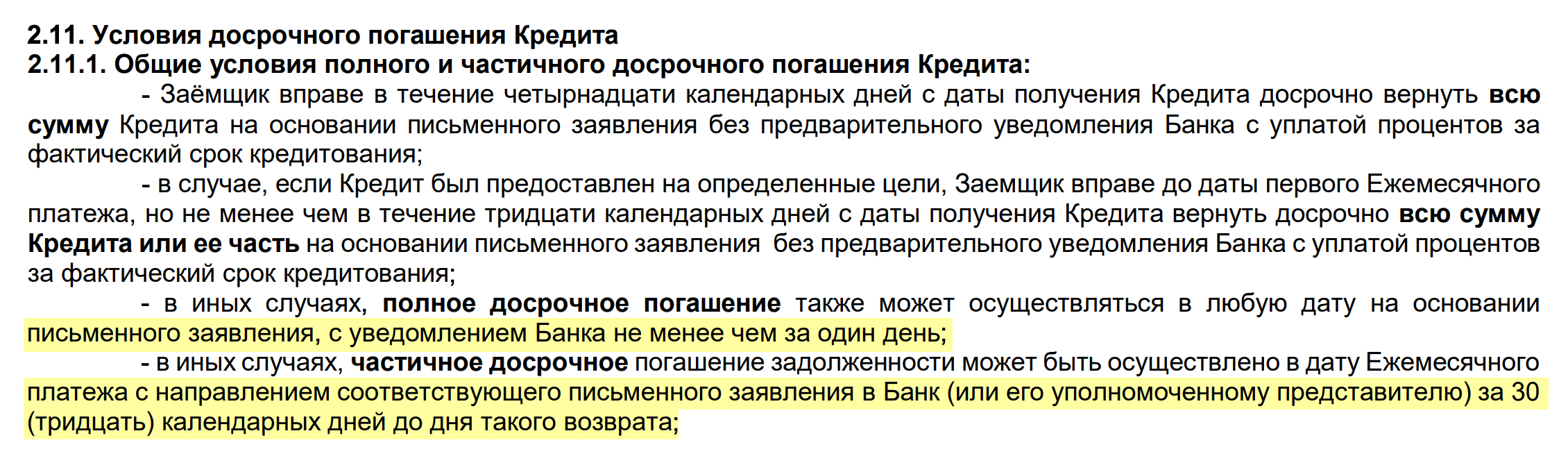

Вот пример условий предоставления кредита и открытия банковского счета от «МТС-банка»: письменное уведомление о полном погашении нужно направить всего за день, о частичном — за 30 календарных дней. Источник: «МТС-банк»

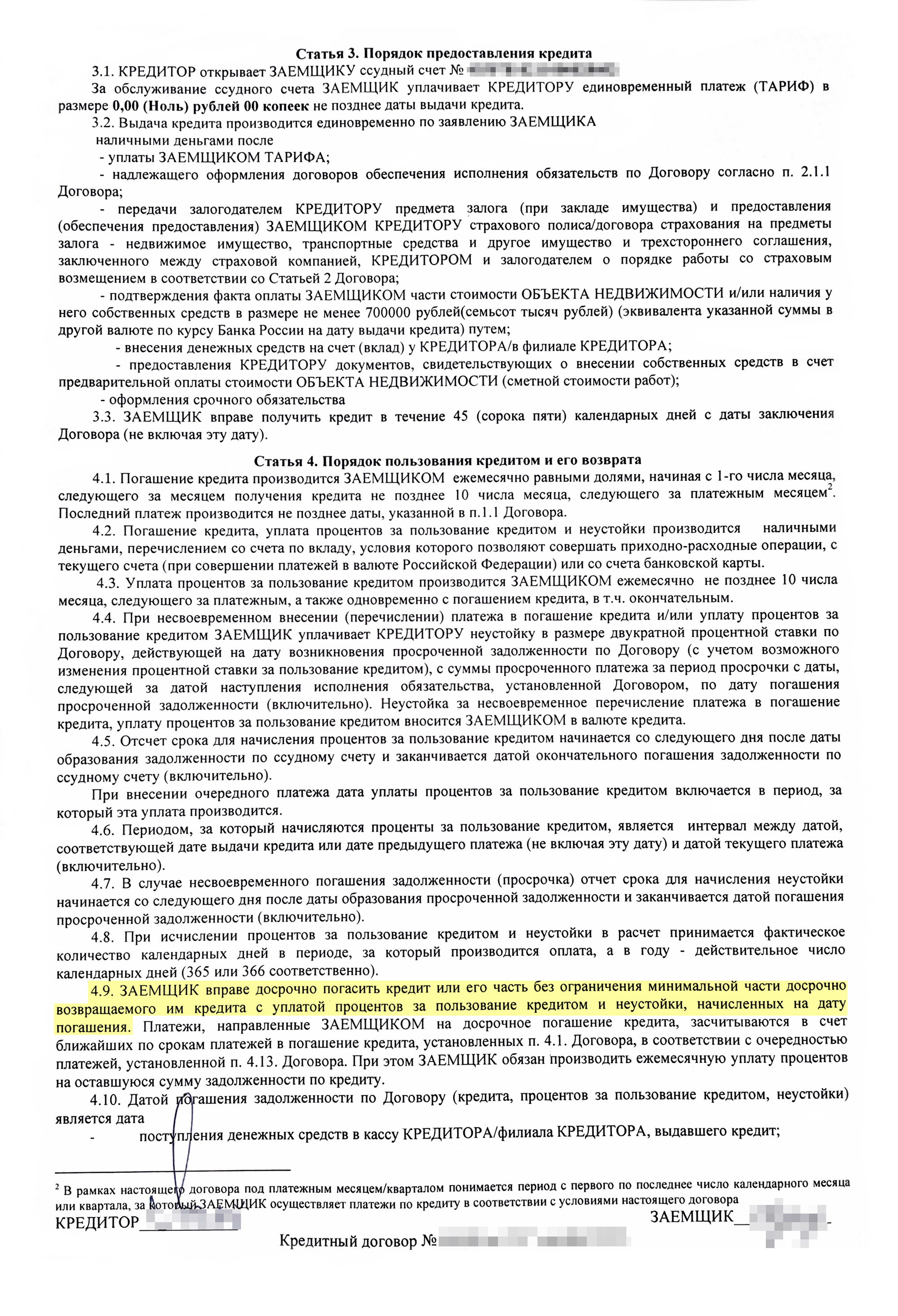

Это пример ипотечного договора Сбербанка от 2010 года — тогда банки еще могли запрещать досрочное погашение. Но в этом договоре прямо указано, что у заемщика есть такое право, а вот срок для уведомления банка не указан. Сейчас в таких случаях придерживаются правила об уведомлении минимум за 30 календарных дней до дня возврата

Правила другие, если кредит оформлен на индивидуального предпринимателя или организацию, а деньги взяли в долг, чтобы использовать в бизнесе.

В этом случае досрочный возврат возможен только с согласия банка. Процедура регулируется гражданским кодексом и заключенным между бизнесменом и банком кредитным договором. Если в договоре такой опции не предусмотрено, то можно попытаться написать заявление в банк. Без его одобрения досрочно вернуть кредит не получится.

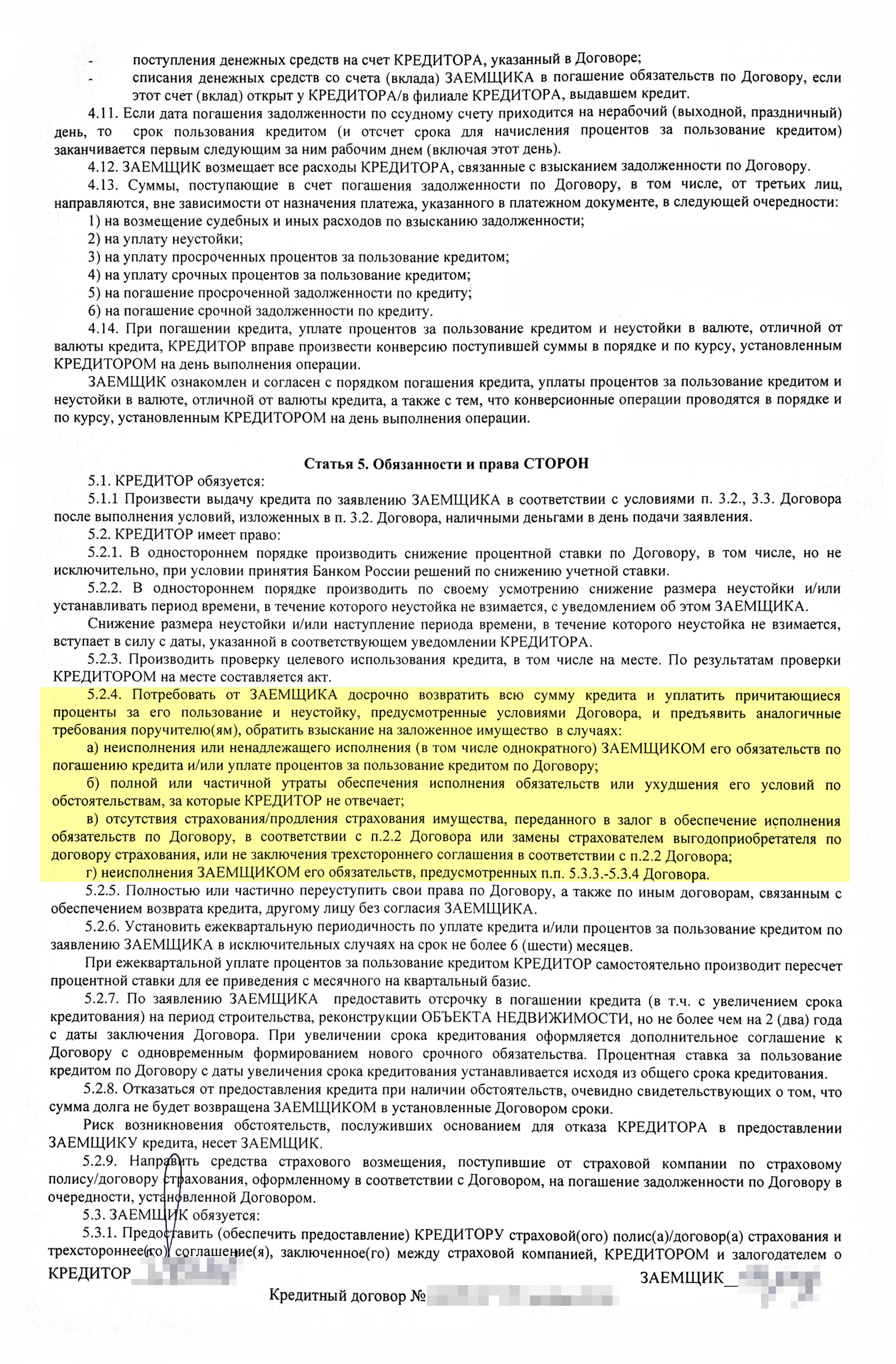

Когда банк может потребовать полный возврат кредита. Обычно банк получает право требовать полный возврат долга, если заемщик нарушает условия кредитного договора.

Например, если клиент вносит платежи по потребительскому кредиту с опозданием:

- Для кредитов, оформленных на срок до 60 дней, если обязательный платеж был просрочен более чем на 10 дней.

- Для кредитов, оформленных на срок от 60 дней, если обязательный платеж был просрочен более чем на 60 дней в течение последних 180 дней.

Если заемщик допустил подобные нарушения, банк может потребовать у него досрочно вернуть весь оставшийся кредит и даст на это разумный срок:

- Для кредита, оформленного на срок от 60 дней, на досрочный возврат дается не менее 30 дней.

- Для кредита сроком до 60 дней — не менее 10 дней.

Что касается ипотеки, то потребовать досрочно погасить кредит банк может, если, например, заемщик не вносит ежемесячные платежи и просрочка длится более трех месяцев или не продлил договор страхования имущества — оно обязательно по закону при сделках с залогом. Если залог утрачен или его состояние ухудшилось, банк тоже может потребовать досрочное погашение.

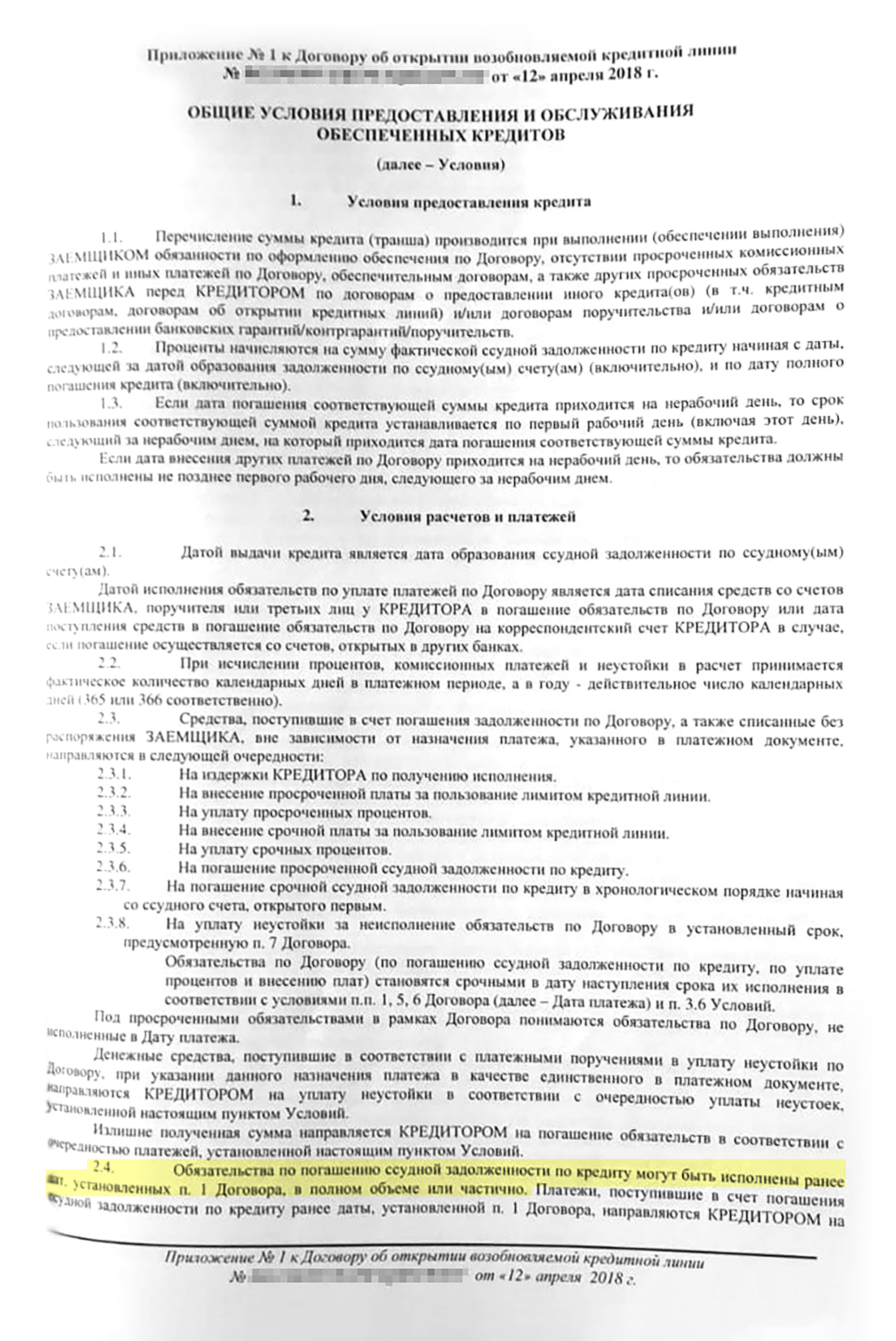

Пример ипотечного договора от Сбербанка. Указаны основания, по которым банк может потребовать от заемщика досрочно вернуть всю сумму кредита. Одно из них — отсутствие страхования имущества или же если эту страховку не продлили

Через сколько времени можно погасить кредит досрочно

По действующему законодательству заемщик имеет право закрыть любой кредит досрочно без временных ограничений — никаких штрафов за это не предусмотрено. Но перед этим нужно уведомить банк в установленный договором срок или минимум за 30 дней, если срок не прописан.

А еще закон разрешает не уведомлять кредитора о досрочном погашении, если заемщик закрывает кредит в течение 14 дней после оформления обычной потребительской ссуды. Или в течение 30 дней — для целевых POS-кредитов.

На практике бывает, что уведомление не требуется и для давно действующих кредитов — достаточно внести деньги на счет через мобильное приложение. Например, такая опция доступна клиентам Сбербанка. После внесения денег на счет через «Сбербанк-онлайн» они списываются в тот же день, а финансовые обязательства по кредиту автоматически пересчитываются. Но лучше уточнить наличие такой возможности перед оплатой — в чате мобильного приложения или в контакт-центре.

Выгодно ли гасить кредит досрочно

Насколько выгодно гасить кредит досрочно, зависит от его ставки и доходности инструментов, в которые можно направить свободные деньги вместо погашения.

Заемщик платит банку за каждый день пользования деньгами по ставке, предусмотренной кредитным договором. Для удобства ставка приведена в процентах годовых, а платежи по кредиту ежемесячные.

Чем выше ставка, тем больше денег надо платить банку за каждый рубль, взятый у него в долг, — и тем больше переплата в виде процентов. Соответственно, чем выше ставка, тем больше можно сэкономить на процентах при досрочном погашении кредита.

Однако сама экономия на процентах в этом случае не так важна: надо сравнить досрочное погашение с альтернативными способами использовать свободные деньги. Для этого нужно сопоставить ставку по кредиту с доходностью активов, в которые можно вложить деньги.

Для более точного сравнения стоит ориентироваться не на ставку кредита, а на его полную стоимость в процентах годовых. Она указана в кредитном договоре.

- Например, полная стоимость кредита — 15% годовых. А на вклад деньги можно положить под 9% годовых с ежемесячными выплатами. В таком случае свободную сумму выгоднее направить на погашение кредита. Ведь за пользование кредитными деньгами вы платите больше, чем дает банк процентов по вкладу.

- А вот если вклад приносит, скажем, 20% годовых — такая ставка была весной 2022 года, — то выгоднее положить свободные деньги на него. Ведь доходность вклада выше, чем проценты по кредиту: по сути, вы берете деньги под 15% и вкладываете их под 20% с минимальным риском, получая доход от разницы ставок. В такой ситуации досрочное погашение теряет смысл.

Эта логика работает как в отношении частичного досрочного, так и полного погашения кредита. И это касается кредитов как с аннуитетными платежами, так и с дифференцированными.

Аннуитетный и дифференцированный платежи

Аннуитетный платеж — это когда весь долг и проценты складываются в одну большую сумму и делятся на срок кредита. В результате вы выплачиваете долг равными частями. Этот вариант наиболее распространенный.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета оставшейся суммы. При таком виде платежа в первые месяцы кредита вы платите существенно больше, в последние — меньше. Так как тело кредита погашается быстрее, переплата в итоге выходит меньше, чем при аннуитетном платеже, поэтому такой вариант редко встретишь у банков: он больше выгоден заемщику, чем кредитору.

При этом может быть так, что заемщику психологически комфортнее досрочно погасить кредит, а не вкладывать свободные деньги. Это тоже важно: душевное спокойствие сложно измерить деньгами.

Если у вас несколько кредитов и вы решили гасить их досрочно, первым делом стоит выплатить те, по которым выше процент. Так переплата будет меньше.

Наконец, возможна ситуация, когда досрочное погашение кредита позволит вам добиться каких-то целей. Например, продать машину проще, когда она перестала быть залогом по автокредиту. Такие нюансы тоже стоит учитывать, оценивая выгоду различных вариантов.

Что выгоднее: сокращать ежемесячный платеж или срок кредита

При досрочном погашении кредита можно сократить его срок или размер платежа. Иногда это зафиксировано в кредитном договоре, но чаще банки предлагают заемщикам самим выбрать подходящий вариант.

Это ипотечный договор автора статьи со Сбербанком. В п. 7 указано, что заемщик сам может выбрать, куда направляются его досрочные платежи

Такое решение придется принимать при каждом частичном досрочном погашении. Например, заемщик может постоянно сокращать срок кредита, а может чередовать варианты.

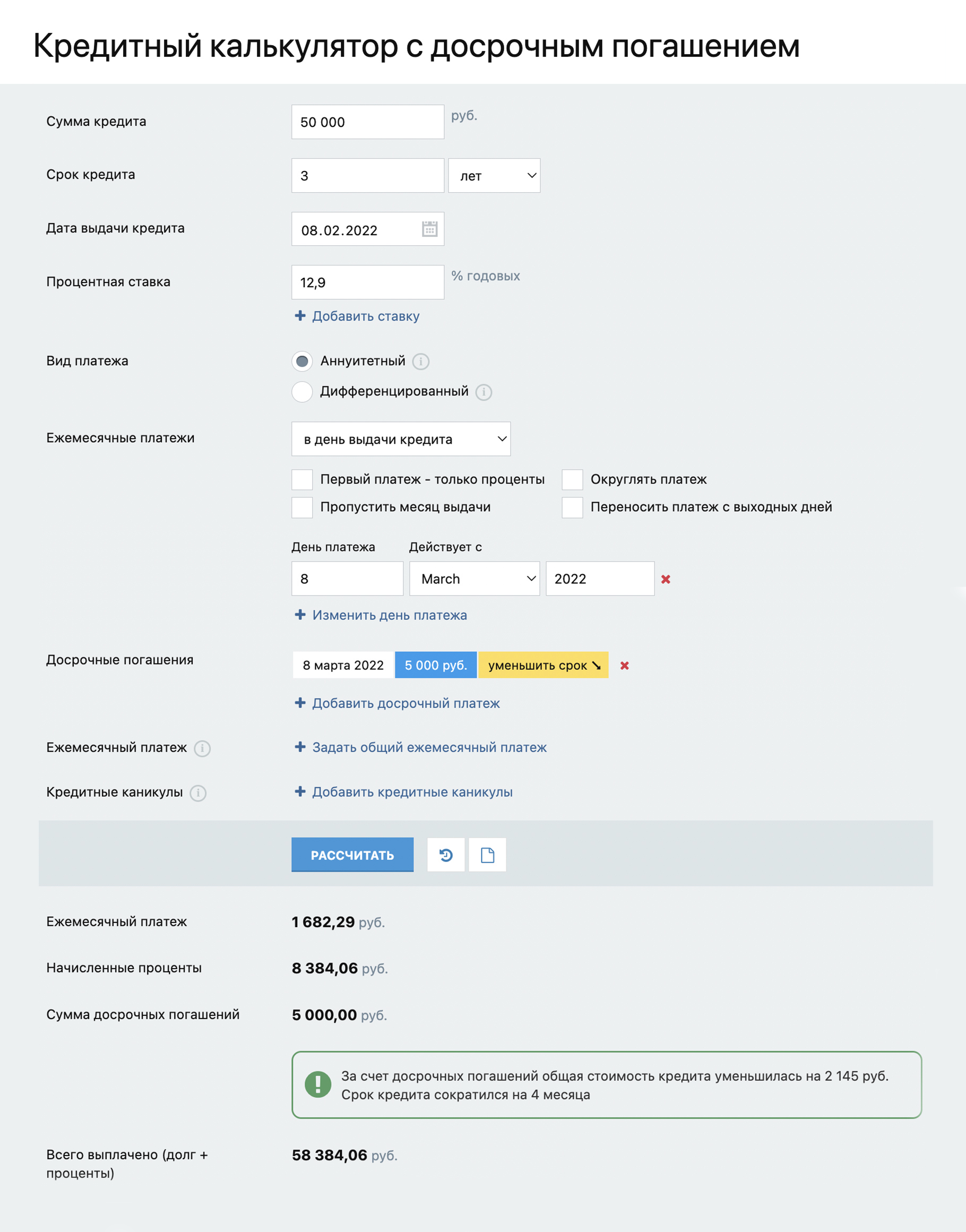

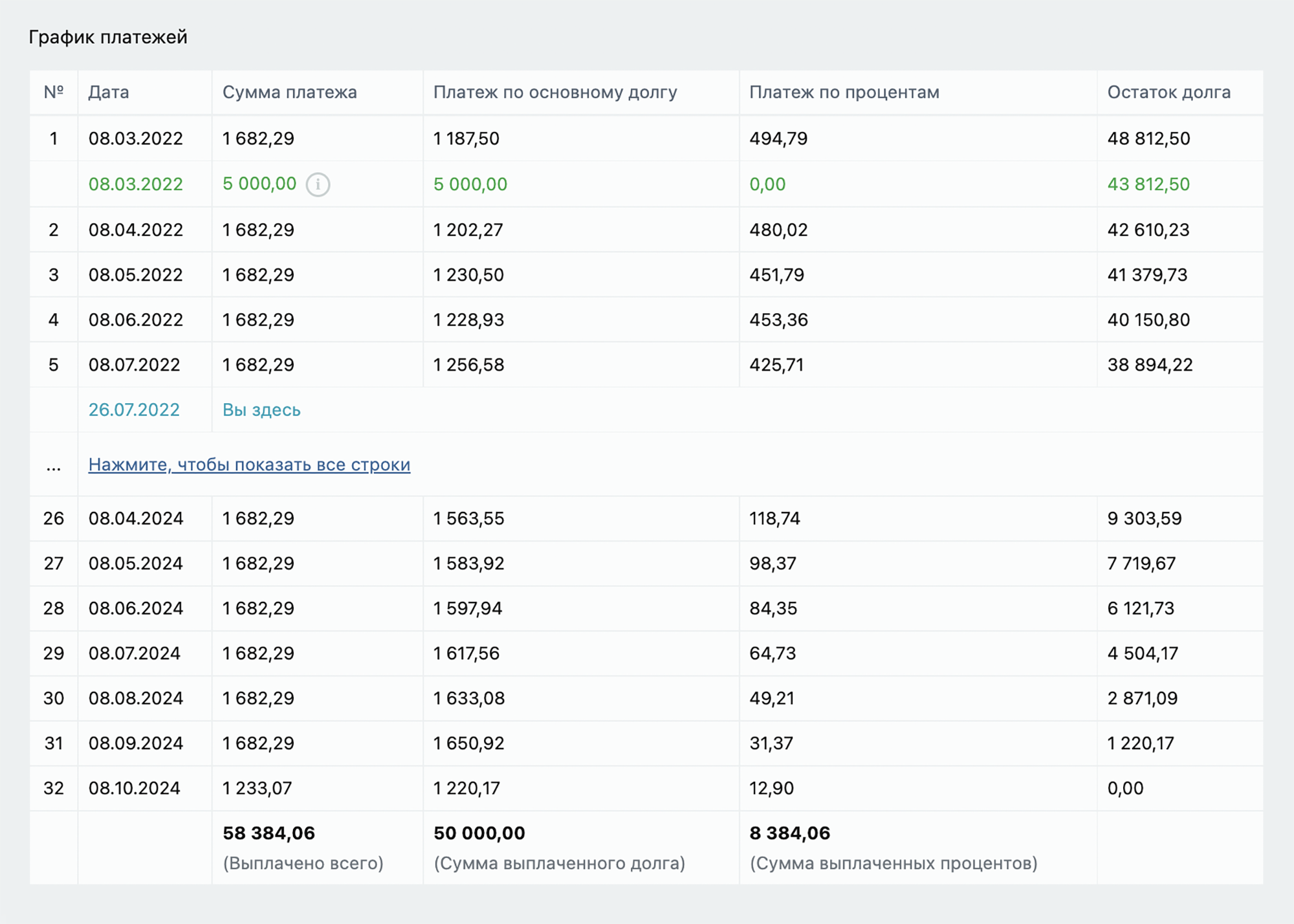

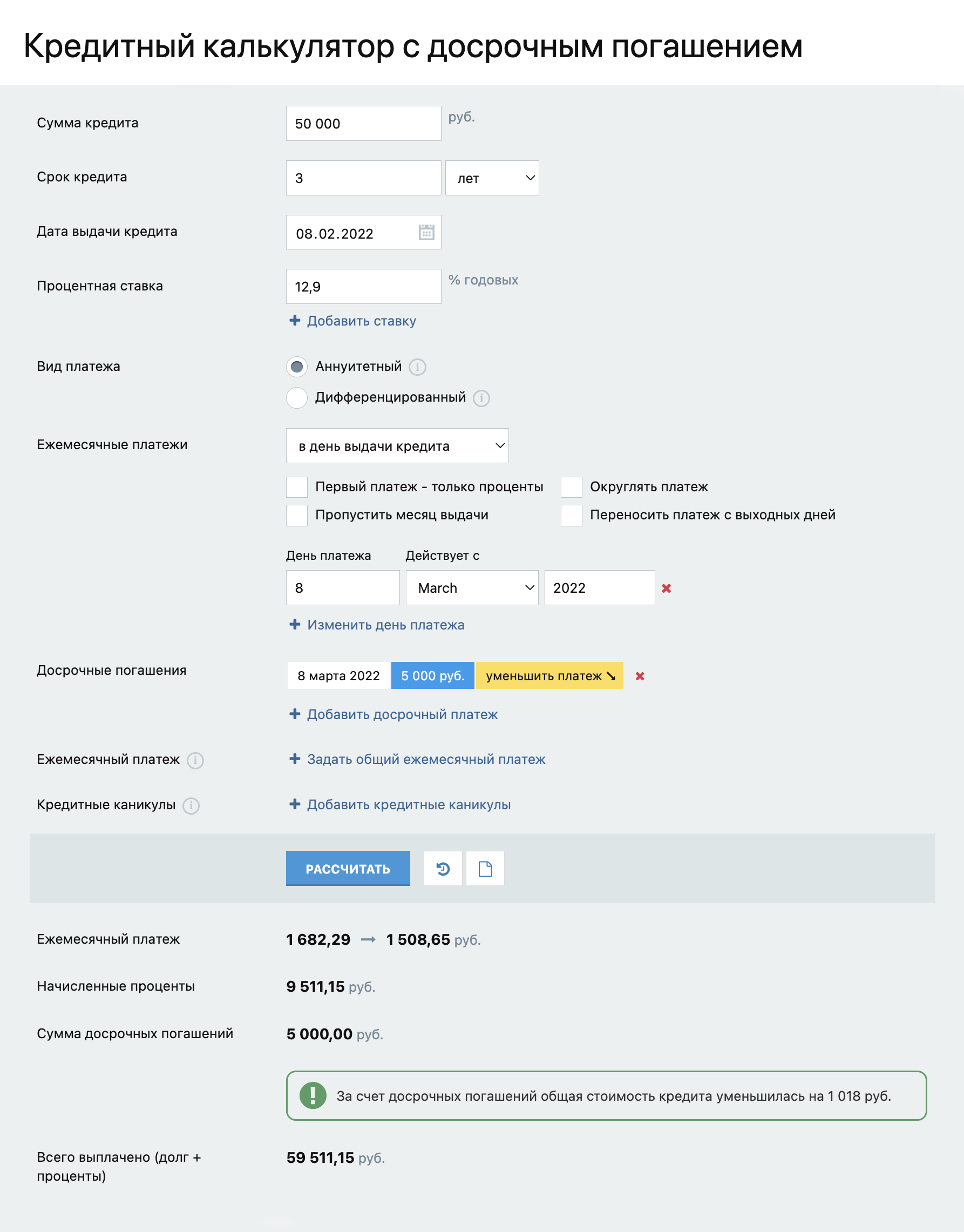

Сокращение срока кредита. Например, заемщик взял 50 000 ₽ сроком на три года под 12,9% и уже в первый платеж внес не только обязательные 1682 ₽, но и 5000 ₽ сверх этого.

Если он выбрал сокращение срока кредита, это уменьшает срок на четыре месяца, а стоимость кредита — на 2145 ₽. То есть вместо 10 529 ₽ процентных выплат будет 8384 ₽.

При этом сумма ежемесячного платежа останется прежней — 1682 ₽.

Это стартовые условия из нашего примера, в нижней части — результат расчетов. Срок кредита вместо 36 месяцев стал 32 месяца. А всего заемщик выплатит в виде долга с процентами 58 384 ₽. Источник: calcus.ru

А это — детальные помесячные расчеты. Видно, что срок выплаты кредита сократится на четыре месяца, даже если один раз внести больше денег. Источник: calcus.ru

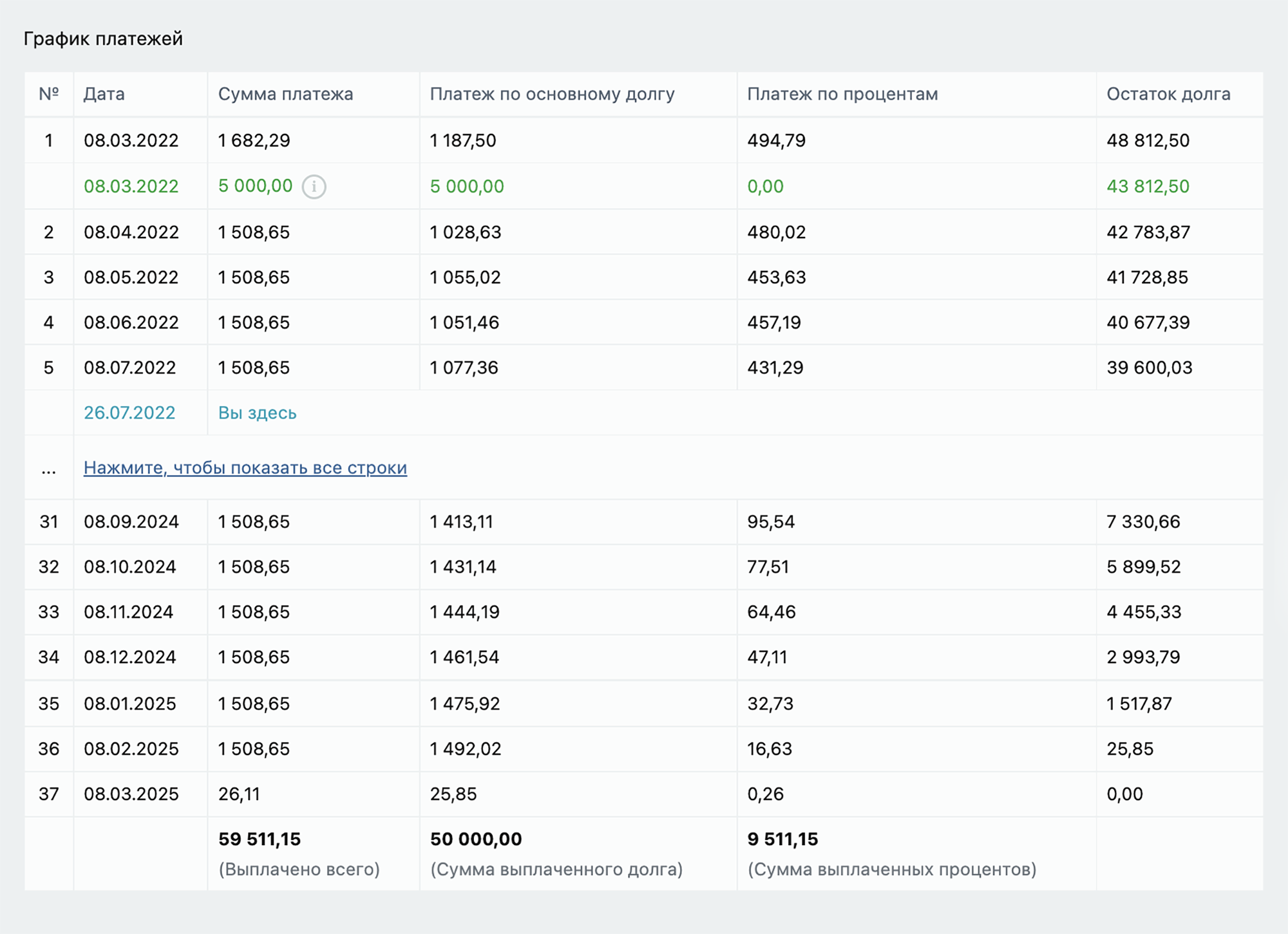

Сокращение ежемесячного платежа. Если при тех же начальных условиях заемщик направит дополнительные 5000 ₽ на сокращение ежемесячного платежа, то он каждый месяц будет платить по 1509 ₽ вместо 1682 ₽.

Общая сумма начисленных процентов при этом уменьшится на 1018 ₽: с 10 529 ₽ до 9511 ₽. Получается, что выгоднее уменьшать срок: там набежало 8384 ₽ процентами.

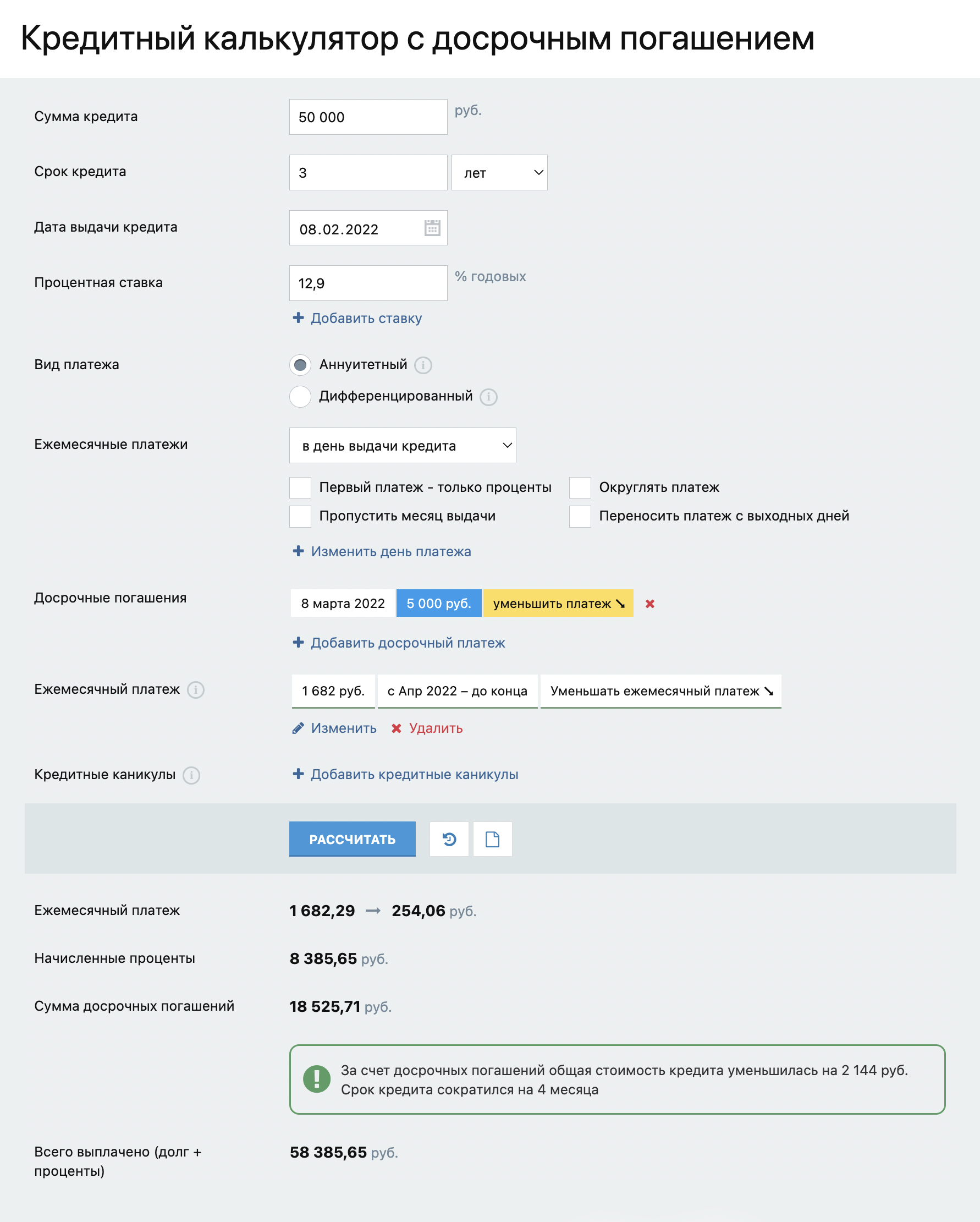

Если после сокращения платежа до 1509 ₽ заемщик продолжит и далее вносить по 1682 ₽, переплата в виде процентов будет такой же , как при сокращении срока. И закроется такой кредит тоже на четыре месяца раньше. При этом, раз каждый месяц заемщик вносит больше, чем надо, можно и дальше снижать ежемесячный платеж.

Такой способ, когда заемщик уменьшает платеж, но продолжает платить столько же , сколько и раньше, удобен тем, что обязательный платеж по кредиту с каждым месяцем будет уменьшаться, а экономия от досрочного погашения будет такой же , как при уменьшении срока. И если у заемщика изменится жизненная ситуация, ему будет проще осилить обязательный платеж и не уйти в просрочку.

При досрочном погашении с уменьшением платежа ежемесячная выплата стала 1509 ₽ — на 173 ₽ меньше изначальной. Но чтобы ускорить погашение, можно и дальше продолжать вносить по 1682 ₽. Источник: calcus.ru

Детальный расчет кредита при уменьшении ежемесячных выплат. Плюс этого способа еще и в том, что в случае финансовых трудностей заемщику проще поддерживать выплаты, ведь ежемесячный платеж меньше изначального. Источник: calcus.ru

А вот что будет, если при сокращении платежа с 1682 до 1509 ₽ в месяц со следующего месяца продолжить платить по 1682 ₽, каждый раз запрашивая сокращение платежа. Стоимость кредита уменьшится на 2144 ₽, срок — на четыре месяца. Это такой же результат, как если сокращать срок. Источник: calcus.ru

Когда погашать кредит досрочно невыгодно

С финансовой точки зрения бессмысленно гасить кредит досрочно, когда есть возможность вложить свободные деньги с большей доходностью, чем полная стоимость кредита в процентах годовых.

В такой ситуации отправить деньги на вклад было бы в три-четыре раза выгоднее. Вклады с такими ставками были в основном короткими, на 3—6 месяцев. Но за эти месяцы они принесли бы гораздо больший доход, чем экономия на процентах по кредиту при досрочном погашении.

Желательно, чтобы актив, в который заемщик будет вкладывать деньги, имел небольшой риск и предсказуемую доходность. Идеальный вариант — вклады. Облигации федерального займа, региональных и муниципальных властей, крупнейших компаний подходят, но с оговорками. А вот акции, высокодоходные облигации, драгоценные металлы и криптовалюты — рискованные инструменты, которые вполне могут принести убыток. К тому же при работе с ними придется постоянно следить за рынком, изучать его закономерности. Не получится просто вложить деньги и ждать дохода, как в случае с банковскими депозитами.

Отметим, что вряд ли стоит отдавать последние деньги для досрочного погашения кредита — лучше иметь финансовый резерв. Это полезнее, чем уменьшенный размер долга, так как резерв в случае чего можно использовать по-разному , в том числе для платежей по кредиту, а деньги, внесенные для погашения кредита, становятся недоступны.

Чем выше инфляция, тем сильнее будет обесцениваться долг — сам по себе. Поэтому нет особого смысла переживать из-за общей переплате по кредиту, ведь деньги в будущем менее ценные, чем сейчас.

Обложка — AleksandarNakic / iStock

Елена Зачепа

Гасили кредит досрочно? Поделитесь, как все прошло:

«Еще стоит помнить об инфляции — обесценивании денег с течением времени. Например, по состоянию на май 2022 года инфляция в России составляет 17,11% в годовом исчислении.»

А у кого-нибудь (ну кроме айтишников) зарплата так же быстро индексируется? У меня вот нет.

vivara, а у кого-нибудь из айтишников зарплата вообще индексируется? ни разу не встречал такого, рост дохода можно добиться только сменой работодателя.

d1mmmk, у меня индексируется. Раз в полгода пересмотры, раз в год смотрят по вилке

d1mmmk, у айтишников з/п растет быстрее инфляции

vivara, чтобы айтишнику получить индексацию зп надо либо брать на себя ещё больше ответственности, либо ходить постоянно по собесам, получать офферы с большей суммой и этим шантажировать текущего работодателя. Просто так мало кто повышает зп «просто потому что инфляция».

Отредактировано

матерь, скорее всего у вас не настолько большой трудовой стаж. Например, в 2000-х годах средние зарплаты были по 5000₽-10000₽. Вы представляете, семьи жили на 10000₽ в месяц. А официально средняя ЗП тогда была 2223₽. Сейчас ЖКУ стоит больше. Но тогда и цены были гораздо меньше. Но справедливости ради стоит отметить, что банк в первые годы забирает больше процентов, чем уходит на погашение тела кредита. Это видно в графике платежей. То есть вы всё-равно отдадите эти проценты банку до того, как инфляция превратила бы их в ничтожную сумму.

По идее кто дружит с математикой — здесь написаны очевидные вещи. Особенно люди не понимают 2 кейса: про ипотеку(длинный кредит) и инфляцию, про сократить срок или платеж. Удобно брать на длинный срок и погашать быстрее, разницы не будет, вопрос только в самоорганизации. Или например сделать сначала ремонт, и только потом начинать досрочно гасить ипотеку.

Можно ещё рассмотреть ситуацию покупки в рассрочку. Часто выгодно взять рассрочку и погасить досрочно. В итоге получается неплохая скидка на товар.

Огромное спасибо за статью. Теперь всем, кто не понимает, как работают кредиты, буду отправлять ссылку.

По теме: я не гашу досрочно ипотеку, взятую под 5%. Невыгодно. Хотя в прошлом году был период, когда ставки по депозитам упали ниже 5%. Но всё равно решил не гасить. Использую деньги на другие цели 🙂

Не вернули страховку при досрочном погашении. Обратилась к финансовому уполномоченному, который вынес решение в мою пользу, но Сбер подал иск в суд на меня. Рассмотрение моего дела будет только в сентябре 2022 г., а кредит был погашен зимой 2021 г.

Анна, было бы интересно узнать финал

Джон, непременно поделюсь результатом. Самой интересно узнать, сколько стоит времени и денег правда жизни ��

Анна, могу только пожелать скорейшей победы. Крошите этих

вероломных коммерсантов нафиг.

Анна, чем в итоге закончилась эта история?)

Добрый день.

30 Сентября 2021 года мною был взят потребительский кредит в АО «Райфайзенбанк» на сумму 586000 рублей, из которых плата за участие в программе страхования составляет 85790,4 . Срок кредита по договору – с 06.10.2021 г. по 22.09.2026 г., однако кредит был погашен мною досрочно .

В соответствии с письмом Центрального Банка от 30.07.2021 г. при досрочном погашении кредита банк обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

Мне была возвращена сумма в размере 12 883,95. С обоснованием, что размер страхового тарифа, уплаченного банком страховщику, составляет 0,042% (15 013,32 р.). Т.е. списанная с меня сумма 85 790,4 делится на две части: 15 013,32 тариф страховщику и 70777,08 оплаты услуги Банка по оплате страхования).

Банк отказывается учитывать при возврате страховки при досрочном погашении полную списанную с меня сумму 85 790,4, ссылаясь на то что сумма 70777,08 не входит в программу страхования. Однако, уточняя вопросы в чате мобильного приложения сотрудник банка ссылается на то, что сумма страхования 85 790,4 (скриншот прилагаю), обращаю ваше внимание, что такую же информацию предоставил консультант при оформлении кредита.

Подскажите, есть возможность вернуть полностью сумму?

Ни у кого не было опыта возврата всей суммы страхования ? Из списанных 130 тыс в страховую ушло только 5 тыс, остальные комиссия банка. Как получить расчёт комиссии и у неё нет предельного размера?

Николай, в договоре обычно прописано из чего состоит сумма. Обычно в таком случае банк выставляет конскую комиссию просто за факт перевода средств с кредитного счёта на оплату страховщику. То есть из 71К вполне возможна комиссия 28К например, просто так решил банк 🙂 Эти деньги никак не вернуть, услуга оказана в моменте

любые свободные средства вносил в досрочку (благо это очень удобно в приложении) лишь бы побыстрей избавиться и психологически стало проще

Ипотека под 5,99% взята в июле 2020 года, не собираюсь гасить досрочно