Документы для получения ипотеки

Примерный перечень документов, необходимых для получения ипотеки, выглядит следующим образом:

— заявление-анкета на получение кредита;

— оригинал паспорта заемщика и копии всех его страниц;

— копия свидетельства о присвоении ИНН;

— копия страхового свидетельства государственного пенсионного страхования;

— копия трудовой книжки заемщика, заверенная работодателем (все заполненные страницы);

— справка с места работы о размере дохода (форма № 2-НДФЛ) или выписка из ПФР, как правило, за предыдущий год и истекшие месяцы текущего года;

— копии документов о семейном положении (свидетельства о браке/разводе);

— копии свидетельств о рождении детей;

— копия военного билета для лиц мужского пола призывного возраста;

— документы, подтверждающие наличие в собственности недвижимости и дорогостоящего имущества (квартира, дача, дом, автомобиль, земельный участок и т.д.), и их копии;

— документы, подтверждающие наличие счетов в банках, с выписками по счетам и др.

В тарифах многих банков предусмотрена возможность для заемщиков получить ипотеку по двум документам (паспорт и СНИЛС) — без подтверждения дохода. Но, как правило, для этого заемщику потребуется внести повышенный первоначальный взнос.

Документы для оформления ипотеки

Банки предлагают несколько ипотечных программ на выбор.

Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Он нужен, чтобы банк одобрил вас как заемщика. Если соберете базовый, он пригодится для любой программы.

Независимо от того, по какой программе получаете ипотеку, понадобятся анкета-заявление и согласие на обработку данных по форме банка.

Ипотека по двум документам

Для получения ипотечного кредита нужны два документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) — его просят чаще всего;

- удостоверение водителя;

- заграничный паспорт;

- удостоверение личности военнослужащего;

- паспорт моряка.

В некоторых банках военный билет — обязательный документ для мужчин призывного возраста.

По упрощенной схеме банк рассматривает только заемщика. А на одобрение объекта потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки недвижимости. Также банк может попросить подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат деньги, или даже перевести их на счет банка-кредитора.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Ипотека с полным пакетом документов

Иногда по условиям программы невозможно получить ипотеку по двум документам. Например, заемщик покупает загородный дом, а банк его не кредитует по сокращенному пакету. Тогда придется готовить стандартный набор документов. Вот из каких бумаг он обычно состоит.

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, заграничный паспорт, ИНН, СНИЛС. В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства, но такое требование встречается редко. Получить одобрение можно и без штампа в паспорте о постоянной регистрации, потому что заемщик пропишется в купленной квартире. Либо банк попросит предоставить временную регистрацию уже на сделке, чтобы открыть счет.

Дополнительные документы. Если заемщик состоит в браке или разведен, понадобится свидетельство о браке или расторжении. Если использует субсидию для ипотеки — стоит предупредить банк сразу, чтобы он подтвердил, что работает с ней.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

- Выписка из СФР о состоянии лицевого счета — ее заказывают через портал госуслуг и отправляют на электронную почту банка. Иногда банк автоматически запрашивает сведения из СФР, если онлайн-заявка на сайте банка заполняется через авторизацию на госуслугах. Выписку можно заменить справкой о суммах дохода и налогах.

- Выписки по счетам, куда работодатель зачисляет зарплату.

- Справка по форме банка — подходит тем, кто часть зарплаты получает неофициально. Некоторые банки принимают справку в свободной форме, если работодатель укажет в ней стаж и должность сотрудника, рабочий и юридический адрес компании, ИНН и банковские реквизиты.

Банк РНКБ предлагает использовать сведения из цифрового профиля на госуслугах при заполнении онлайн-заявки

У каждого банка — свой регламент работы. Одни требуют справку о суммах дохода и налогах физлица, другие принимают выписку из СФР.

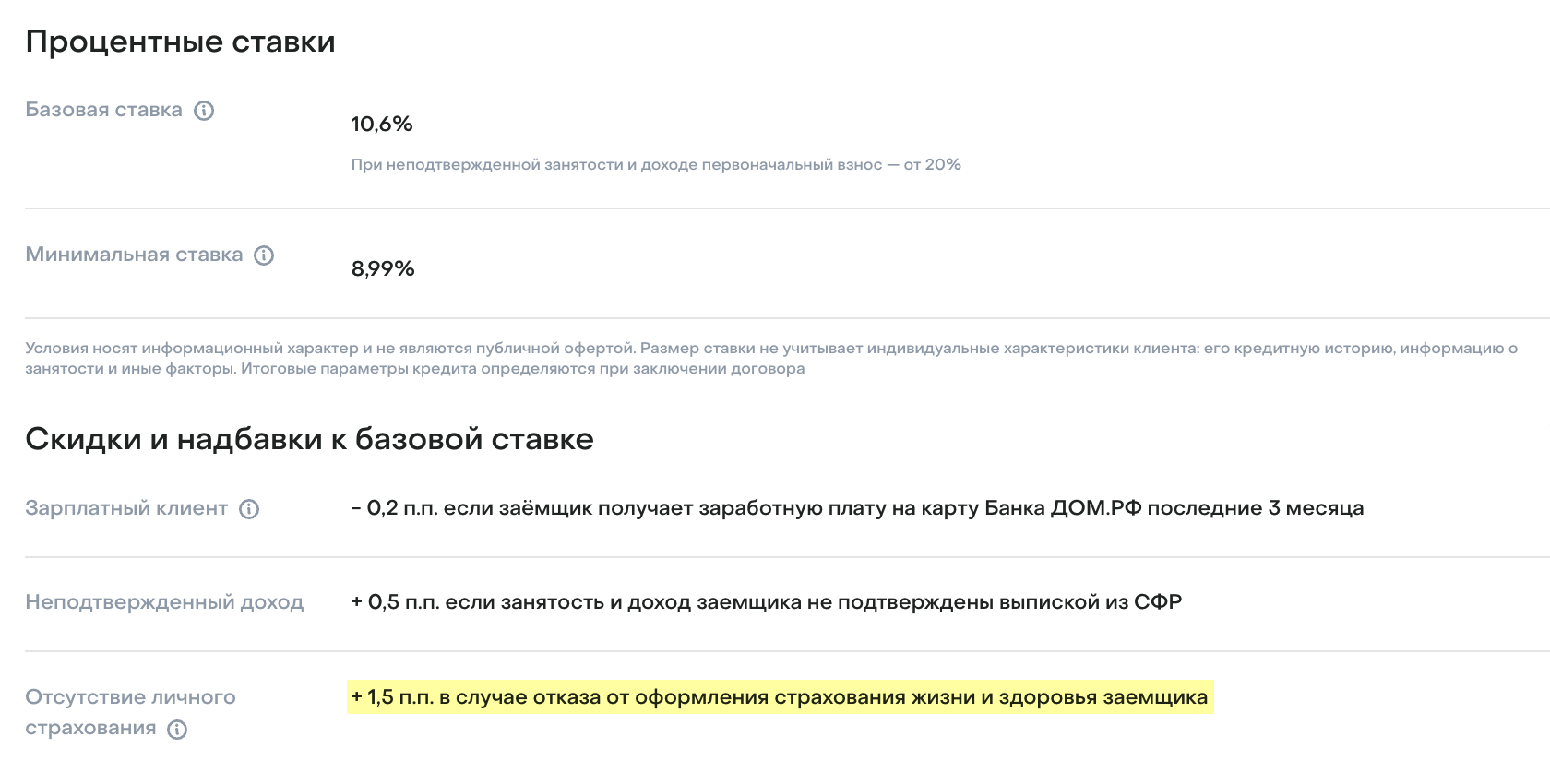

Если у заемщика официальный доход, он может рассчитывать на минимальную ставку: зарплату подтверждают выпиской из СФР о состоянии лицевого счета через госуслуги.

«Дом-рф Банк» предлагает базовую ставку заемщикам, которые подтвердят зарплату выпиской из СФР, если нет — процент повышается на 0,5 п. п.

Для подтверждения трудоустройства большинство банков требуют предоставить заверенную копию трудовой книжки в бумажном или электронном виде по форме СТД-Р .

Есть и такие, которые не требуют копию трудовой: им достаточно справки о доходах либо принимают трудовой договор, если клиент работает по контракту.

Дополнительный доход. Любой доход, отличный от зарплаты, лучше показывать банку: так выше шансы на одобрение нужной суммы кредита и меньше вопросов у банка к доходам клиента.

Обычно банки учитывают такие дополнительные источники дохода:

- Работа по совместительству — подтверждают справкой о доходах и заверенной копией трудового договора. Обычно банки принимают до трех работ по совместительству.

- Доходы от сдачи недвижимости внаем — подтверждают договором аренды и выпиской со счета о поступлениях платежей. Для большинства банков доход должен быть официальным: договор зарегистрирован в Росреестре, а собственник недвижимости платит налоги с доходов. Лишь немногие банки принимают неофициальный доход.

- Пенсия — учитывается любым банком. Для подтверждения — пенсионное удостоверение и выписка со счета, куда приходили начисления за последние 6—12 месяцев . У некоторых банков пенсия может считаться единственным доходом, когда нет основной работы.

ИП должны представить:

- Копию свидетельства о государственной регистрации в качестве ИП — выписку из ЕГРИП, можно в электронном виде: так проще. Многие банки сами ее выгружают.

- Налоговую декларацию с отметкой о принятии налоговой в соответствии с применяемой системой налогообложения — обычно за последний календарный год.

- Платежные поручения об уплате налогов.

- Выписку по расчетному счету или счетам, если основные обороты проходят по разным банкам, за последние 12 месяцев.

- Дополнительные документы: информационное письмо о деятельности компании, копии патентов, лицензий и сертификатов, книга учета доходов и расходов или отчеты о кассовых операциях от ОФД за последние 12 месяцев, например, если большинство расчетов с покупателями проходят наличными — запрашиваются в зависимости от требований банка.

Учредители ООО или генеральные директора компании предоставляют:

- Выписку ЕГРЮЛ — по запросу банка.

- Выписку по оборотам по расчетном счету — обычно за последние 12 месяцев.

- Налоговую отчетность с отметкой о принятии или квитанцией об отправке за последний год в соответствии с применяемой системой налогообложения. При УСН — налоговая декларация, при ОСН — бухгалтерский баланс, который состоит из формы 1 и формы 2 — отчета о финансовых результатах.

- Документы, подтверждающие уплату всех необходимых налогов.

- Дополнительные: справка о суммах дохода и налогах физического лица или по форме банка, расширенная выписка по расчетному счету или карточка 51 счета, документы на арендуемое помещение, лицензия, резюме в свободной форме с описанием бизнеса — в зависимости от условий работы банка.

Самозанятые предоставляют такие документы:

- Справку о постановке на учет — можно получить в приложении «Мой налог».

- Справку о состоянии расчетов (доходах) по налогу на профессиональный доход — можно заказать в приложении «Мой налог».

- Письмо или резюме с описанием видов деятельности.

Документы для получения ипотеки в 2024 году

Решить жилищный вопрос своими силами получается далеко не у каждой семьи. Неслучайно такая банковская услуга как кредитование не теряет своей популярности. Документы для получения ипотеки физическому лицу требуют к себе самого пристального внимания тех, кто хочет получить одобрение своей заявки. Их количество достаточно внушительно, что легко объяснимо стремлением банка максимально застраховать свои риски при выдаче такого крупного и долгосрочного кредита.

Какие документы нужны для получения ипотеки в 2024 году?

При выставлении требований в отношении того, какие документы нужны для ипотеки, банк руководствуется следующими мотивами:

- стремление получить подтверждение платежеспособности клиента и устойчивости его финансового положения для того, чтобы удостовериться в его возможности выполнять взятые на себя обязательства;

- оценить, удовлетворяет ли выбранный для приобретения объект недвижимости, который одновременно выполняет функцию залога, требования банка.

В связи с этим перечень документов у всех банков крайне схож. Очевидно, что имеются различия. Однако даже если вы еще не решили, в какое кредитное учреждение обратиться, можно начать со сбора стандартных документов, которые понадобятся в любом случае. Для многих организаций достаточно предоставить только паспорт. Однако документы для ипотеки частным кредиторам могут также включать:

Документы для ипотеки: какие справки собрать, чтоб не отказали

Прежде чем банк одобрит ипотеку, заемщик должен будет предоставить определенные документы, чтобы доказать свою платежеспособность и надежность. Для получения ипотеки, помимо заявки, потребуются документы, подтверждающие доход и другие справки. Эксперты Bankiros.ru рассказали, что понадобится для оформления кредита на недвижимость.

Соучредитель агентства элитной недвижимости WELLSIDE Александр Седов рассказал, что ошибки или неполнота предоставленных документов могут привести к отказу в ипотеке.

«Для успешной заявки на ипотечный кредит необходимо предоставить все необходимые документы, подтвердить свою финансовую надежность и соответствовать требованиям банка. Каждый банк может иметь свои уникальные требования , поэтому рекомендуется обратиться к ипотечному брокеру или брокеру по недвижимости для получения дополнительной информации и консультаций», – уточнил Седов.

Кредит «С государственной поддержкой семей с детьми»

Россельхозбанк, Лиц. № 3349

Получить кредит

Если клиент что-то забыл указать, непреднамеренно ответил на вопрос в заявке неправильно или что-то упустил, то банк, скорее всего, расценит этот шаг как обман и не одобрит заявку, предупредила Гордеева. Она посоветовала при получении отрицательного решения банка тщательно проанализировать причины.

«И если причина в ошибке в документах и анкете заемщика, то нужно дождаться истечения срока действия решения и после этого повторить попытку. В серьезных агентствах недвижимости всегда есть юрист, который подскажет, как поступить в спорных ситуациях. Как итог – вы не потеряете драгоценное время и сохрани нервы», – заявила она.

Какие документы нужны для получения ипотеки

Седов сообщил, что при подаче заявки на ипотеку, заемщику обычно необходимо предоставить следующие документы в банк:

- Заявка на ипотечный кредит . Это первый шаг в процессе. Заемщик заполняет заявку, предоставляя информацию о себе, своих доходах, расходах и других долгах;

- Удостоверение личности , например, паспорт, СНИЛС, ИНН;

- Справка о доходах. Для наемных работников – справка 2-НДФЛ, заверенные копии трудовой книжки и договора, для ИП – свидетельство о регистрации в качестве предпринимателя и декларация, для самозанятых – декларация о доходах для самозанятых;

- Справка об образовании . Некоторые банки также могут потребовать документы, подтверждающие образование заемщика;

- Справка о семейном положении и месте жительства. Эти документы помогут банку оценить стабильность заемщика;

- Выписка из банковского счета. Банк может запросить выписку из счета, чтобы проверить финансовую активность и платежеспособность заемщика.

Кредит «Вторичное жильё»

Альфа-Банк, Лиц. № 1326

Получить кредит

Управляющий директор «Метриум» Руслан Сырцов рассказал, что также нужно предоставить военный билет (для мужчин призывного возраста). При подаче заявки в рамках любой из ипотечных госпрограмм, заемщику нужно подготовить документы, подтверждающие право на льготу , напомнил он. Например, чтобы получить семейную ипотеку, понадобятся копии свидетельств о рождении несовершеннолетних детей (с отметкой о гражданстве РФ).

Ранее Bankiros.ru сообщал, как получить семейную ипотеку и кредит на недвижимость для IT-специалистов.

«Также служба безопасности банка проверяет заемщика на наличие его в различных реестрах (по линии легализации, по базам должников и др.). Если в ходе проверки возникают вопросы, например, о наличии долга, то банк может потребовать документы об истории этого долга или доказательства его погашения», – рассказал руководитель отдела по работе с состоятельными клиентами ИК Fontvielle Сергей Соловых.

По его словам, также потребуются документы по объекту недвижимости, который предлагается в залог банку. Здесь оценивается, насколько объект ликвидный, насколько реально его будет реализовать в случае нарушения обязательств заемщика по кредитному договору.

Семейная ипотека

СберБанк, Лиц. № 1481

Получить кредит

Банк запросит документы по сделкам с данным объектом, если это жилое помещение, то нужны будут справки о зарегистрированных в нем лицах. Банк попросит технические паспорта, чтобы проверить объект на предмет незаконных перепланировок, документы об оплате коммунальных услуг и налогов по отношению к объекту.

«Если в залог предлагается жилое помещение, где собственниками являются несовершеннолетние дети или они там зарегистрированы, то, возможно, потребуются согласия органов опеки и попечительства», – заявил Соловых.

Какие документы нужны для покупки недвижимости

Управляющий партнер агентства премиальной недвижимости Etagi Prime Ригина Гордеева рассказала, что потребуется при приобретении вторичного жилья.

- Выписка из ЕГРН на объект — квартиру, дом, земельный участок, привязанный к дому. Банк может запросить самостоятельно, но чаще всего загружает заемщик;

- Оценка недвижимости . Подойдут только отчеты аккредитованных банком компаний, список которых можно запросить у кредитной организации;

- Выписка из домовой книги собственника объекта;

- Нотариальные согласия на продажу недвижимости родственников собственника объекта недвижимости;

- Юридическая проверка объекта. Эту услуга необязательна, ее оказывают банки, но можно получить самостоятельно у профильных компаний. Таким образом вы обезопасите себя от мошеннических действий и последующих судов.

Кредит «Новостройка»

Совкомбанк, Лиц. № 963

Получить кредит

Приобрести первичку можно разными способами, но чаще всего либо по договору долевого участия (ДДУ), если дом еще не сдан в эксплуатацию. Либо по договору купли-продажи, отметила Гордеева.

Она рассказала, что для заключения ДДУ с привлечением заемных средств потребуется:

- Согласование договора между банком и застройщиком;

- Подписание кредитного договора в банке, а затем — ДДУ с застройщиком;

- Перевод средств на счет застройщика или эскроу-счет;

- Государственная регистрация сделки.

«Если дом уже сдан, и между покупателем и застройщиком заключается договор купли-продажи, то банки расценивают недвижимость как вторичную, даже если в ней еще никто не проживал», – предупредила Гордеева.

При приобретении первички в ипотеку и заключении ДДУ кредитная организация принимает в залог не объект недвижимости, а право требования к застройщику. Поэтому ипотечный договор без регистрации ДДУ в Росреестре не имеет юридической силы, а права покупателя считаются незащищенными. Банк потребует зарегистрировать ДДУ, для этого потребуется :

Кредит «На покупку квартиры и апартаментов»

Национальная Фабрика Ипотеки, Лиц. № 7706450420

17.99 — 21.99%

Получить кредит

- Копия и оригинал заключенного ипoтeчнoгo договора;

- ДКП;

- Акт приема-передачи объекта недвижимости;

- Выписка из ЕГРН, подтверждающая право собственности;

- Заявление на регистрацию ДДУ от заемщика и кредитора;

- Квитанция об оплате госпошлины.

Требования к заемщику для получения ипотеки

Банки устанавливают определенные требования к потенциальным заемщикам, чтобы снизить риски и обеспечить возвратность кредита . Седов перечислил общие требования:

- Кредитная история. Банки будут анализировать кредитную историю заемщика, чтобы оценить его платежеспособность и кредитоспособность;

- Доход и занятость. Заемщик должен иметь стабильный и регулярный источник дохода, достаточный для покрытия ипотечных выплат;

- Собственный взнос. Обычно требуется определенный процент собственных средств от стоимости недвижимости как первоначальный взнос;

- Соотношение долга к доходу (DTI). Банки могут установить ограничения по соотношению ежемесячных долговых обязательств к доходу заемщика;

- Возраст заемщика также может быть одним из факторов, которые влияют на решение банка;

«В соответствии с общими правилами, заемщик должен быть старше 18 лет, в ряде банков – старше 21 года и младше 60-85 лет на момент выплаты кредита. Это зависит от условий программы, иметь стабильный доход и стаж на последнем месте работы не менее трех-шести месяцев. Это не распространяется на ИП и самозанятых, но требования к ним жестче, например, выше ставка», – объяснил Сырцов.

Банк может отказать в ипотеке, когда заемщик не соответствует перечисленным выше требованиям.

Что в итоге:

- Для получения ипотеки нужны документы, подтверждающие личность и доход. Также могут попросить справку об образовании, семейном положении и месте жительства;

- Проблемы с документами могут быть одной из причин отказа в ипотеке;

- Банк предъявляет к заемщику требования, которые касаются кредитной истории, дохода, взноса, возраста;

- Если клиент не соответствует требованиям, то в ипотеке откажут. Речь идет о: недостаточном доходе, плохой кредитной истории, высоком соотношении долга к доходу, недостаточном собственном взносе;

- Список требований и документов зависит от конкретного банка.

Если вам нужен выгодный ипотечный кредит, то с предложениями банков можно ознакомиться здесь.

Больше полезных новостей читайте в нашем telegram-канале Bankiros.ru.