Чем россияне рискуют на бирже. 5 наивных (но важных) вопросов эксперту «Сбера»

В январе 2022 года у 17,4 млн россиян были счета на Мосбирже, из них 2,8 млн совершили хотя бы одну сделку в течение месяца. Наверняка каждый из них рассчитывает на заработок. Но где доходность, там всегда риск. И важно его адекватно оценивать. «Секрет» поговорил со старшим аналитиком компании «Сбер управление активами» Григорием Пилюгиным о рисках, которые подстерегают российских инвесторов, и задал ему наивные (но важные) вопросы о фондовом рынке.

1. Допустим, человек купил акции разных компаний. Он понимает, что есть риск потерять часть средств. Но может ли он потерять вообще все свои деньги? Что самое худшее может случиться с его инвестициями?

— Иногда отдельные акции падают почти до нуля. Свежий пример — бумага китайской образовательной корпорации TAL Education Group. С 19 февраля 2021 года до 27 января 2022 года она упала более чем на 97% (из-за правительственных ограничений на рынке EdTech. — Прим. «Секрета»).

Но достаточная диверсификация исключает риск полной потери вложенных средств: даже если одна или несколько компаний в портфеле будут переживать не лучшие времена, это компенсирует прирост по другим позициям. Особенно если подобрать активы с разной корреляцией (когда одни и те же факторы по-разному влияют на стоимость акций) и волатильностью.

Но это правило не работает для производных инструментов (договоры на приобретение ценных бумаг в будущем на определённых условиях. — Прим. «Секрета») и при торговле акциями с плечом (то есть на средства, взятые у брокера в кредит. — Прим. «Секрета»). В этом случае можно уйти не просто в ноль, а и вовсе в минус.

Другим риском для отдельных акций является их делистинг, приводящий к меньшей ликвидности на внебиржевом рынке, но опять же не к 100%-й потере их стоимости.

2. Чтобы грамотно диверсифицировать свой портфель, нужно уметь оценивать десятки или даже сотни компаний, чтобы выбрать лучшие. Если человек не уверен в своих аналитических способностях или у него нет времени этим заниматься, может, ему просто покупать много разных акций в небольшом количестве? Допустим, 40–60 разных компаний. Это хорошая идея?

— Покупать большое количество компаний, о которых инвестор ничего не знает, только ради диверсификации — это плохая идея. В таком случае лучше воспользоваться фондами (биржевые паевые инвестиционные фонды (БПИФ) или их аналог ETF). Это, по сути, уже готовый набор ценных бумаг, собранных по определённому принципу. Например, одни фонды копируют индексы, другие инвестируют только в отдельные сектора, страны и т. д. За условные 100 рублей вы купите сразу несколько десятков, а то и сотен компаний.

Фонды проще анализировать (достаточно смотреть всего лишь на один график) и ими проще управлять (наращивать или сокращать позицию всего за одну сделку).

Кроме того, излишняя диверсификация — враг доходности, особенно на коротком временном интервале. Ведь, чтобы показать доходность выше индекса на рынок в целом, нужно иметь более сконцентрированную долю портфеля в более быстрорастущих активах.

3. Где вообще хранятся ценные бумаги? Могут ли они потеряться из-за какого-нибудь сбоя? Кто за них отвечает?

— Учёт прав на акции в электронной форме ведут депозитарии. Как правило, это обособленные структурные подразделения брокеров. Они фиксируют всю информацию о том, что и когда купили и продали их клиенты. Эти же данные они отдают в центральный депозитарий РФ (Национальный расчётный депозитарий, НРД), который принадлежит Центробанку.

Вся эта инфраструктура устроена так, что «потеряться» акции не могут. Даже если брокер обанкротится, то клиент сможет перевести свои бумаги в депозитарий другого.

Определённый риск есть только, пожалуй, в случае преступных махинаций брокера. Чтобы избавиться от него, стоит выбирать крупных и известных брокеров с проверенной репутацией. Благо таких на рынке немало.

4. Иногда аналитики и опытные инвесторы используют термин «риск-доход на инструмент». Что это такое? Как этим пользоваться?

— Любая инвестиция — это вопрос про предпочитаемое соотношение риска и доходности. Наиболее популярная метрика — коэффициент Шарпа. Он показывает соотношение доходности портфеля/инструмента/стратегии за вычетом безрисковой ставки (например, гарантированной доходности по ОФЗ или депозитам) по отношению к стандартному отклонению (волатильности).

Для расчёта обычно используют исторические данные за несколько лет.

Коэффициент Шарпа = (x-y) / z, где: х — средняя доходность актива; у — средняя доходность безрискового актива; z — стандартное отклонение доходности актива. Благодаря этому подходу инвестор может сравнивать стратегии с разной волатильностью, понимая, сколько процентов доходности он получает на 1% риска. Приемлемое значение — уровень выше 1.

Более точную оценку даст коэффициент Сортино. Это более информативный аналог коэффициента Шарпа, так как он учитывает только убыточные периоды, ведь инвестора волнует в первую очередь отрицательная волатильность или просадка портфеля. Коэффициент Сортино = (x-y) / z, где: х — средняя доходность актива; у — средняя доходность безрискового актива; z — стандартное отклонение убытков по активу/портфелю. Например, инвестор решает, в какую стратегию инвестировать — с годовой исторической доходностью 31% годовых при волатильности 25% и волатильностью при просадках 15% или — второй вариант — 16% годовых с волатильностью 10% и волатильностью при просадках 8%.

При годовой безрисковой ставке в 1% для первой стратегии коэффициент Шарпа составит (31% – 1%) / 25% = 1,2, а Сортино (31% – 1%) / 15% = 2. Аналогично для второй стратегии (16% – 1%) / 10% = 1,5 и (16% – 1%) / 8% = 1,875 соответственно. Таким образом, несмотря на то что доходность первой стратегии выше, с учётом волатильности эта стратегия менее привлекательна для инвестора, т. к. коэффициент Шарпа ниже в первом случае (1,2 vs 1,5). Однако если инвестора волнует не общая волатильность портфеля, а только «волатильность вниз», т. е. при просадках портфеля, то более приоритетной будет первая стратегия, исходя из коэффициента Сортино (2 vs 1,875). Так, инвестор всегда делает выбор исходя из своего риск-профиля, который, помимо указанных двух коэффициентов, также может измеряться и другими параметрами, например максимально допустимой просадкой в целом. Финальный выбор стратегии стоит делать на комплексной оценке разных факторов, не ограничиваясь только одной метрикой.

5. Санкции грозят отрезать Россию от мировой финансовой системы. Если худший из озвученных сценариев претворится в жизнь, как это скажется на фондовом рынке?

— В этом вопросе важны нюансы и детали, которых сейчас нет. Санкционное давление пока в реальности влияет только на стоимость российских акций. Мы все видели, как в январе снижались котировки отечественных компаний на фоне геополитической напряжённости.

В такой ситуации при выборе активов для инвестирования лучше ориентироваться на фундаментальные показатели как отдельных компаний, секторов, так и экономики в целом. На текущий момент фундаментальные показатели как нашей экономики, так и российского рынка выглядят привлекательно. Уровни цен акций многих компаний существенно ниже их международных аналогов, дивидендная доходность российских акций одна из самых высоких в мире.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача. Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Как потерять деньги на акциях. Три истории мелких инвесторов

«Секрет фирмы» поговорил с тремя молодыми инвесторами и узнал, сколько, как и куда они инвестируют.

Где вы храните свои накопления: под матрасом или на банковском счету? В 2018 году россияне стали чаще инвестировать в фондовый рынок. Банковские вклады под 6–7% годовых выгоднее налички, но биржа предлагает в несколько раз больше. Правда, здесь можно не только сохранить и приумножить капитал, но и потерять всё.

Словарь инвестора

Облигация— долговая бумага. Компания выпускает их, когда берёт в долг. Здесь есть фиксированный доход (процент) и срок погашения.

ОФЗ — облигации федерального займа. Выпускаются Минфином, а значит, довольно надёжны.

Голубые фишки — акции самых известных и надёжных компаний.

Брокер— посредник между вами и биржей.

Портфель — набор ваших инвестиций.

Купон — фиксированный доход от ценной бумаги.

Эмитент— компания, которая выпускает (эмитирует) ценные бумаги.

ВДО— высокодоходные облигации. Ценные бумаги небольших компаний с высоким процентом дохода (и риском).

Депозит (депо)— сумма, внесённая на брокерский счёт.

p2p-инвестиции (краудлендинг) — способ финансирования, когда площадка напрямую соединяет инвестора и заёмщика.

Федя

На биржу можно заходить и с 20 000 рублей. Типовой номинал облигации на Мосбирже — 1000 рублей. Реже — 10 000, совсем редко — 50 000. То есть из 20 000 можно создать вполне расширенный портфель.

Про стабильность и голубые фишки

Инвестировать я начал с нескольких миллионов, взятых из накоплений. На них я купил ОФЗ и немного голубых фишек. Тогда такой портфель казался мне стабильным. Но некоторые инструменты имеют неочевидные на первый взгляд риски.

ОФЗ — облигации федерального займа. Звучит вроде надёжно. Короткие ОФЗ (со сроком погашения один-два года) — действительно очень надёжное вложение и очень низкодоходное (обычно из первого следует второе), почти как депозит в крупном банке. А вот курс длинных ОФЗ (срок погашения 10–20 лет) может гулять в широких пределах. И триггером для внезапного изменения курса может служить какая-нибудь политическая дурь типа очередного твита Трампа.

Про проценты и миллионы

Сейчас я обосновался в секторе для тех, у кого небольшие депозиты (менее 100 млн рублей). Сектор называется «мусорные облигации» (калька с американского термина junk bonds). Сектор активно растёт и приносит неплохой доход. В среднем за год получается более 15%.

Как правило, это облигации, выпускаемые небольшими компаниями под высокий процент. Компании из разных отраслей, но их объединяют две вещи:

- Небольшой размер. Сумма выпущенных облигаций обычно менее миллиарда рублей. Встречаются нановыпуски размером 50 млн рублей.

- Банковские кредиты такие компании не могут получить в должном объёме. Всё банковское финансирование у нас в стране залоговое. Если закладывать нечего, банки посылают в ж***.

Не надо думать, что 15% годовых — это что-то невообразимое типа МММ. Большие банки, такие как Сбербанк или ВТБ, выдают вам процент по вкладу меньше 7%. Но для кредита 12–15% — вполне обычная ставка, как для чего-то не слишком надёжного. За эту сумму ещё и залог предоставить придётся, и 100500 проверок пройти.

Растущий бизнес такие ставки вполне может выплачивать, торговать оружием и наркотиками для этого не обязательно.

Подобное инвестирование имеет и обратную сторону: надо держать руку на пульсе и следить за тем, что происходит с компаниями. В первую очередь нужно читать источники раскрытия информации. Также в Telegram много полезных чатов.

Вероятность, что у кого-то из ваших эмитентов дела пойдут под откос, — существенная. Ни в коем случае не надо вкладывать всё в одну компанию. У меня вложения равномерно размазаны по всем эмитентам. Если кто-то объявит дефолт — потери будут умеренными, переживу.

За последние два года в области отечественных мусорных облигаций не было ни единого дефолта. Но рано или поздно они наступят.

Про доход

Сейчас в моём портфеле много разных компаний, отраслей, организаторов выпусков. Например, «Таксовичкоф / ГРУЗОВИЧКОФ», «ЧЗПСН-Профнастил» или «Эбис».

Сегодня мой ежемесячный доход от инвестиций почти равен зарплате — около 200 000 рублей. При этом размер депозита — несколько миллионов (автор не уточняет сумму, но утверждает, что это восьмизначное число. — Прим. «Секрета»). Конечно, это не навсегда. Я занимаюсь довольно рискованными инвестициями, поэтому такой доход. Со временем вложусь во что-то более консервативное.

С начала этого года на мой счёт набежало чуть больше 1,5 млн рублей. При этом я заплатил около 70 000 рублей налогов.

10 заблуждений и ловушек, из-за которых россияне теряют деньги на бирже

Как бы серьёзно мы ни относились к инвестициям на фондовом рынке, мы не застрахованы от ошибок. Более того: человеческий мозг устроен так, будто запрограммирован на некоторые из них. Разбираемся, что мешает частным инвесторам зарабатывать больше (или терять меньше — тут уж у кого какие результаты).

Мифы и легенды фондового рынка

Начнём с самых частых заблуждений.

1. Чем больше бумаг, тем лучше

Эксперты твердят: нельзя держать все яйца в одной корзине, нужна диверсификация. Это правда. Из-за того что это стало прописной истиной, складывается ощущение, что чем больше разных акций мы положим в портфель, тем лучше. А вот здесь возникают нюансы.

Дело в том, что влияние количества бумаг на риски не линейно. Представьте: мы держим в портфеле акции только одной компании. Она может обанкротиться — и тогда мы лишимся всей суммы. Когда мы добавляем в портфель акции второй фирмы, риск банкротства и других неприятностей, которые связаны с конкретной компанией, снижается на 46%. Если у нас четыре позиции — то на 72%, если 8 — на 81%, 16 — на 93%, 32 — на 96%.

В то же время чем больше диверсификация, тем ниже потенциальная доходность. Потому что результат лучших бумаг «размазывается» на большее число позиций. Выходит, что после 10–15 бумаг мы уже не особо снижаем риски, но сокращаем вероятность получить хорошую доходность. Так что излишняя диверсификация — враг доходности.

2. Прыгающие акции приносят больше денег

В любом нормальном курсе по инвестициям вам расскажут: риск и доходность связаны напрямую. Хотите заработать больше — будьте готовы к потерям. А надёжные инвестиции много не принесут.

В то же время чем выше волатильность , тем выше риск.

Ставим эти два тезиса в уравнение и получаем: если акции «трясёт», то они дадут доходность выше, чем стабильные бумаги. Но исследования показывают, что часто это не так. Чтобы понять, стоит ли волатильность доходности, рассчитывают коэффициент Шарпа. Как это делать, мы рассказывали здесь.

3. Вниз и вверх — дистанция одинаковая

Перейдём к математике, с которой дружат далеко не все. Вы купили акции компании, а они подешевели на 15%. Вы не дрогнули и дождались, когда эта бумага отрастёт в плюс на те же 15%. Вопрос: мы вышли в ноль?

Интуитивный ответ: да. Минус 15%, плюс 15% — то на то и получается. Но нет!

Скажем, мы вложили в компанию 100 000 рублей. Во время просадки стоимость нашей доли падала до 85 000 рублей. Именно от этой суммы мы должны отсчитывать движение вверх, а не от изначальной. 15% от 85 000 рублей — 12 750 рублей. Итого — 97 750 рублей.

То есть акция сходила туда-сюда на одни и те же 15%, а мы потеряли 2250 рублей, или 2,2% вложенных денег. Чтобы мы вернулись в исходную точку, акция должна прибавить 17,6%.

Чем глубже падение, тем больше эта разница:

- при падении на 40% рост до восстановления — 67%;

- минус 50% компенсирует плюс 100%;

- минус 60% — нужен плюс 150%;

- минус 70% — жди плюс 223%;

- минус 80% — котировка должна вырасти в три раза.

Согласитесь, есть разница: ждать роста в 70% или 233%. Первая цифра кажется вполне реальной. Это и обманывает нас, когда мы решаем оставить подешевевшую бумагу в портфеле в надежде на то, что она сравнительно быстро восстановится.

4. Всё отрастёт, надо только подождать

Ещё одна причина, почему не хочется продавать, — уверенность в том, что со временем даже из глубокого минуса отдельная акция или рынок в целом выйдут в плюс. Тем более что финконсультанты постоянно твердят: не нужно пытаться спекулировать, будьте долгосрочными инвесторами!

Но история знает массу примеров, когда восстановление котировок либо вовсе не происходило, либо занимало слишком много времени. Хрестоматийный пример: японский фондовый рынок уже 30 с лишним лет не может достичь былых высот.

График NIKKEI225 от TradingView

© Nikkei 225 — один из главных индексов японского фондового рынка. Прокрутите временную шкалу в прошлое, чтобы оценить величину падения

В России можно найти немало похожих сюжетов. Например, акции банка ВТБ почти 15 лет не могут вернуться к первоначальной стоимости и сейчас обновляют исторический минимум.

Пересидеть в убытках 2–3 года не страшно, но мало кому хочется растягивать это на 15–30 и более лет.

Ловушки нашего мозга

Экономисты давно заметили, что люди часто ведут себя нерационально. Стали изучать глубже и поняли: мы постоянно становимся жертвами когнитивных искажений. Проще говоря, наш мозг нас регулярно обманывает. Всего исследователи выделяют около 200 таких искажений. Расскажем, какие из них чаще всего вредят частным инвесторам.

5. Эффект диспозиции (неприятие потерь)

За этим термином скрывается простая мысль: мы склонны скорее продавать акции, которые дорожают, и долго держать в портфеле акции, которые дешевеют.

Объяснение простое: убыток вызывает у нас более сильные эмоции, чем заработок той же самой суммы (горечь от потерянных 10 000 рублей сильнее, чем радость от заработанных 10 000 рублей). Поэтому мы стремимся избегать потерь — скорее фиксируем гарантированную прибыль и как можно дольше откладываем момент, когда бумажный убыток становится реальным.

Это нерационально: мы держим подешевевшую акцию, потому что не хотим признавать, что лажанули с выбором. Оптимально было бы зафиксировать убыток и переложиться в более перспективную компанию.

6. Предвзятость подтверждения

Ещё один сюжет о том, как мы не хотим выставлять себя дураками даже в своих глазах. Мы склонны принимать факты, которые согласуются с нашей позицией, а те, что противоречат ей, — игнорируем. Или интерпретируем их согласно нашей точке зрения. И даже запоминаем лишь то, что подтверждает наше мнение (поэтому мы часто слышим от других или говорим людям: ты помнишь только плохое или только хорошее).

Например, мы убеждены, что западные санкции российскому бизнесу не помеха и вообще верим в импортозамещение. И видим новость: крупная международная технологическая фирма отказывается работать с РФ. Это может поставить под угрозу важный инвестпроект компании, в которую мы инвестировали. Скорее всего, мы отреагируем на это сообщение совсем не так, как человек, придерживающийся противоположной позиции.

Такая предвзятость мешает нам адекватно анализировать положение дел в экономике или отдельных компаниях, искажает наши выводы.

7. Эффект привязки (якоря)

Представьте, у вас спрашивают: каким будет курс доллара через месяц? Вы раскидываете мозгами, вспоминаете тенденции в экономике, какой курс сейчас, и выдаёте, например: 75 рублей за доллар.

А что если бы сейчас курс не плавал в районе 70 рублей, а был выше 100? Дали бы вы тот же прогноз? Скорее всего, нет. Сработал эффект привязки: мы отталкиваемся от какой-то имеющейся у нас в голове цифры, якоря.

© Коллаж: «Секрет фирмы», unsplash.com/Devin Avery

Иногда это подводит инвесторов. Например, у нас есть представление, что справедливая стоимость какой-то акции — 500 рублей. Или мы покупали её по этой цене, и для нас эта отметка стала ориентиром. Так или иначе при принятии решения мы будем ориентироваться на это число, хотя оно мало что значит. Это может быть лишь случайный ценовой уровень, не подтверждённый рациональными факторами. 8. Излишняя самоуверенность Сразу несколько когнитивных искажений мешают нам адекватно оценивать свои способности в мире инвестиций. «Невежество гораздо чаще приводит к самоуверенности, нежели знание», — писал [Чарльз Дарвин](https://en.wikiquote.org/wiki/Charles_Darwin#The_Descent_of_Man_.281871.29 ‘В своей работе «Происхождение человека и половой отбор»’). Позже экономисты Даннинг и Крюгер экспериментально подтвердили правоту наблюдения английского натуралиста. Склонность людей ошибочно оценивать свою компетентность с тех пор называют эффектом Даннинга — Крюгера.

Сюда же можно отнести эффект знания задним числом. Обвалы рынков, скачки курса рубля или криптовалюты могут казаться логичными и очевидными, после того как они уже произошли. Это укрепляет нашу веру в собственные аналитические способности. Наконец, есть эффект самоатрибуции (или ошибка эгоистичности). Это когда мы приписываем хорошие результаты своему собственному мастерству, а плохие — простой неудаче. Эти и другие искажения делают нас слишком самоуверенными. Из-за этого мы позволяем себе рискнуть больше, чем можем себе позволить на самом деле. 9. Эффект толпы и синдром упущенной выгоды

Под влиянием окружающих люди склонны менять свою точку зрения. Это доказало множество экспериментов, в том числе советских. Поэтому, если все вкладываются в хайповые акции или биткоин, трудно противостоять толпе и остаться в стороне. Этот эффект усиливает FOMO — синдром упущенной выгоды. Когда все вокруг зарабатывают на криптовалюте или акциях Tesla, сложно удержаться от того, чтобы не присоединиться. Хотя это может противоречить стратегии инвестора и даже здравому смыслу. Чем заканчиваются такие истории, хорошо показал 2022 год. 10. Ошибки игрока и выжившего Человек уверен, что одно и то же событие не может повторяться постоянно, а значит, скоро всё изменится и нужно делать ставку на изменение. Если на рулетке несколько раз подряд выпало «красное», нужно срочно ставить на «чёрное». Но вероятность того, что выпадет «чёрное», от предыдущих результатов не меняется. Это называется ошибкой игрока.

В инвестициях это выражается в том, что мы можем излишне осторожничать на растущем рынке (ведь «рост не может продолжаться так долго»). На падающем рынке мы, наоборот, склонны слишком сильно рисковать в надежде, что период неудач скоро закончится. А при анализе исторической доходности мы часто допускаем ещё и ошибку выжившего. То есть смотрим результаты только тех компаний, что дожили до сегодняшнего дня, забывая добавить информацию об обанкротившихся. Это приводит к существенному искажению исторической доходности.

С заблуждениями из первого блока (пункты 1–4 ) всё просто: от них нужно избавляться. С когнитивными искажениями (5–10) сложнее. Полностью избавиться от их влияния не под силу даже профессионалам. Но если знать, какие фокусы может выкинуть наш мозг, можно постараться не дать ему навредить нашим инвестициям. Коллаж: «Секрет фирмы», unsplash.com/William Marques, /Jake Ingle

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача. Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Как зарабатывать на падении акций

Вы уже можете определить лучшие акции, которые имеют потенциал роста. Но вместе с тем вы можете и определить худшие акции с потенциалом падения. Чтобы вам не было скучно, фондовый рынок предлагает заработать и на них тоже.

Секрет в том, что вы можете продать акции, которых у вас еще нет. Вот как это работает.

Допустим, вы считаете, что акции «Магнита» должны упасть. Скажем, сейчас они стоят 5000 ₽ , а справедливой ценой вы считаете 2500 ₽, то есть в два раза меньше.

Акций «Магнита» у вас нет, и покупать их тоже не нужно, ведь вы считаете, что они упадут. Значит, надо продавать. Но как продать то, чего нет? На фондовой бирже это можно сделать по одному клику, так же , как вы покупаете акции. Такая сделка называется короткой продажей или сделкой шорт. Чтобы заработать на падении акций «Магнита», вам надо его зашортить.

Попытаюсь объяснить, как на самом деле происходит процесс короткой продажи и в чём здесь прибыль.

Что еще за шорт

Шорт, он же короткая позиция, он же непокрытая продажа — это продажа ценных бумаг, товаров или валюты, которыми торговец на момент продажи не владеет.

Цель шорта — получить прибыль за счет снижения стоимости бумаги, товара или валюты.

Как устроена короткая позиция

Вы можете продавать акции, которых у вас нет, благодаря своему брокеру и кредитованию. Вы как бы берете у брокера акции в долг, продаете и теперь должны вернуть эти акции брокеру — откупить. Если вы сможете откупить их дешевле, чем продали, разница между продажей и покупкой и будет вашей прибылью.

Разберем пример короткой позиции по шагам.

Шаг 1. Вы решили продать 5 акций «Магнита» по текущей цене 5000 ₽. Этих акций у вас нет. Но в торговом терминале для этого достаточно нажать кнопку «Продать».

Ваш баланс на первом шаге

| Ценные бумаги | Баланс |

|---|---|

| 0 акций «Магнита» | 10 000 ₽ |

| Ценные бумаги | 0 акций «Магнита» |

| Баланс | 10 000 ₽ |

Шаг 2. Ваш брокер предоставил вам для сделки 5 акций «Магнита» в кредит, который вам нужно будет потом вернуть. То есть надо будет купить назад 5 акций «Магнита» и вернуть брокеру.

Ваш баланс на втором шаге

| Ценные бумаги | Баланс |

|---|---|

| −5 акций «Магнита» | 10 000 + 5 × 5000 = 35 000 ₽ |

| Ценные бумаги | −5 акций «Магнита» |

| Баланс | 10 000 + 5 × 5000 = 35 000 Р |

Шаг 3. Прошло время. Цена акций «Магнита» действительно снизилась до 2500 ₽. Вы решили закрыть позицию, откупив 5 акций «Магнита», которые заберет ваш брокер.

Ваш баланс на третьем шаге

| Ценные бумаги | Баланс |

|---|---|

| +5 акций «Магнита» | 35 000 − 5 × 2500 = 22 500 ₽ |

| Ценные бумаги | +5 акций «Магнита» |

| Баланс | 35 000 − 5 × 2500 = 22 500 ₽ |

Шаг 4. На вашем счете как было 0 акций «Магнита», так и осталось, однако ваша прибыль от этой сделки составила 5 × 5000 − 5 × 2500 = 12 500 ₽.

Ваш баланс на четвертом шаге

| Ценные бумаги | Баланс |

|---|---|

| 0 акций «Магнита» | 22 500 ₽ |

| Ценные бумаги | 0 акций «Магнита» |

| Баланс | 22 5 00 ₽ |

Короткая продажа в разумном инвестировании

Пока вы не закрыли короткую позицию, у вас на счете есть дополнительные деньги от продажи не принадлежавших вам акций. Этими деньгами можно распорядиться по-умному.

Пример. На моем брокерском счете 450 000 ₽, которые я хочу распределить между 10 разными компаниями равными долями по 50 000 ₽. Но 10 × 50 000 = 500 000 ₽, то есть мне не хватает 50 000 ₽.

Вот какие у меня есть варианты:

- распределить между 10 компаниями не по 50 000, а по 45 000 ₽;

- вложить по 50 000 рублей в 9 компаний;

- внести на счет еще 50 000 ₽, которых не хватает.

Но есть и четвертый вариант с короткой продажей акций, который позволит мне решить эту задачу и без внесения дополнительных денег:

- Распределяю 450 000 ₽ между 9 компаниями, которые, по моему мнению, будут расти.

- Нахожу акции еще одной компании, которую считаю переоцененной.

- Продаю ее акции на 50 000 ₽. Эти деньги поступят мне на счет.

- На эти деньги покупаю акции 10-й компании из своего списка.

Когда короткая позиция не нужна

Никогда не следует открывать короткую позицию только для того, чтобы получить дополнительные средства на счет. Дополнительные средства — это всегда лишь второстепенный фактор, а главное и единственное требование для открытия короткой позиции — ваша идея заработка на падении акций.

Если такой идеи у вас нет, то для получения дополнительных средств вы всегда можете использовать кредитное плечо. Но лучше торговать на свои.

В чем подвох

Есть тонкие моменты, без знания которых вы можете потерять свои деньги.

Кредит брокера не бесплатный. Продавая акции, которые вы берете у брокера в кредит, вы получаете деньги. Эти деньги и есть кредитные: брокер дает вам их под процент. Что это за процент, нужно смотреть в своем тарифном плане, там должна быть строка о процентной ставке для операций шорт.

Короткая продажа — это повышенный риск, причем не только из-за дополнительных процентов брокера. Дело в математическом ожидании. Чтобы это объяснить, потребуется отдельный раздел.

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учиться

Математическое ожидание

Сначала попробую простыми словами. Когда вы покупаете акции, они могут вырасти безгранично и ваша возможная прибыль тоже безгранична. При этом упасть акции могут только до нуля — ваш возможный убыток ограничен той суммой, что вы вложили. То есть, купив на миллион рублей, вы можете заработать сто миллионов, но потерять можете только миллион рублей.

Когда же вы продаете акции, вы фактически переворачиваете картину. Теперь ваша прибыль ограничена, а убыток — безграничен.

Дальше математика. Рассмотрим два варианта: с покупкой акций и короткой позицией.

Вариант № 1

Пример с покупкой акций

- 900 000 ₽ деньгами

100 000 ₽ акциями «Магнита»

Итого: 1 000 000 ₽

Если акции «Магнита» выросли в 10 раз:

- 900 000 ₽ деньгами

100 000 ₽ × 10 = 1 000 000 ₽ акциями «Магнита»

Итого: 1 900 000 ₽

Если «Магнит» обанкротился и его акции стоят 0 рублей:

- 900 000 ₽ деньгами

0 ₽ акциями «Магнита»

Итого: 900 000 ₽

Предположим, что вероятность роста акций в 10 раз у нас такая же , как и вероятность банкротства (50 на 50). Если у нас акций «Магнита» на 100 000 ₽, то в итоге наш портфель либо с вероятностью 50% станет 1 900 000 ₽, либо с той же вероятностью 50% станет 900 000 ₽.

Посчитаем математическое ожидание:

- 0,5 × 1 900 000 + 0,5 × 900 000 = 1 400 000 ₽

Математическое ожидание от такой сделки — 1 400 000 ₽, что больше, чем наш изначальный портфель 1 000 000 ₽. Сделку надо делать, так как мы в плюсе.

Вариант № 2

Пример с короткой позицией

- 1 000 000 ₽ деньгами

0 акций «Магнита»

Итого: 1 000 000 ₽

Совершаем шорт на 100 тысяч:

- 1 000 000 ₽ деньгами

+100 000 ₽ от проданных акций «Магнита»

Итого: 1 100 000 ₽

Если акции «Магнита» выросли в 10 раз:

- 1 000 000 ₽ деньгами

100 000 − 1 000 000 = −900 000 ₽ после обратной покупки по «Магниту»

Итого: 100 000 ₽

Если «Магнит» обанкротился и его акции стоят 0 рублей:

- 1 000 000 ₽ деньгами

100 000 ₽ прибыли после обратной покупки акций «Магнита» (продали за 100 000 ₽, купили за 0 ₽)

Итого: 1 100 000 ₽

Посчитаем новое математическое ожидание от короткой сделки:

- 0,5 × 100 000 + 0,5 × 1 100 000 = 600 000 ₽

Математическое ожидание по нашему портфелю намного меньше нашего миллиона рублей, а значит, такая сделка нам невыгодна.

Короткая продажа и дивиденды

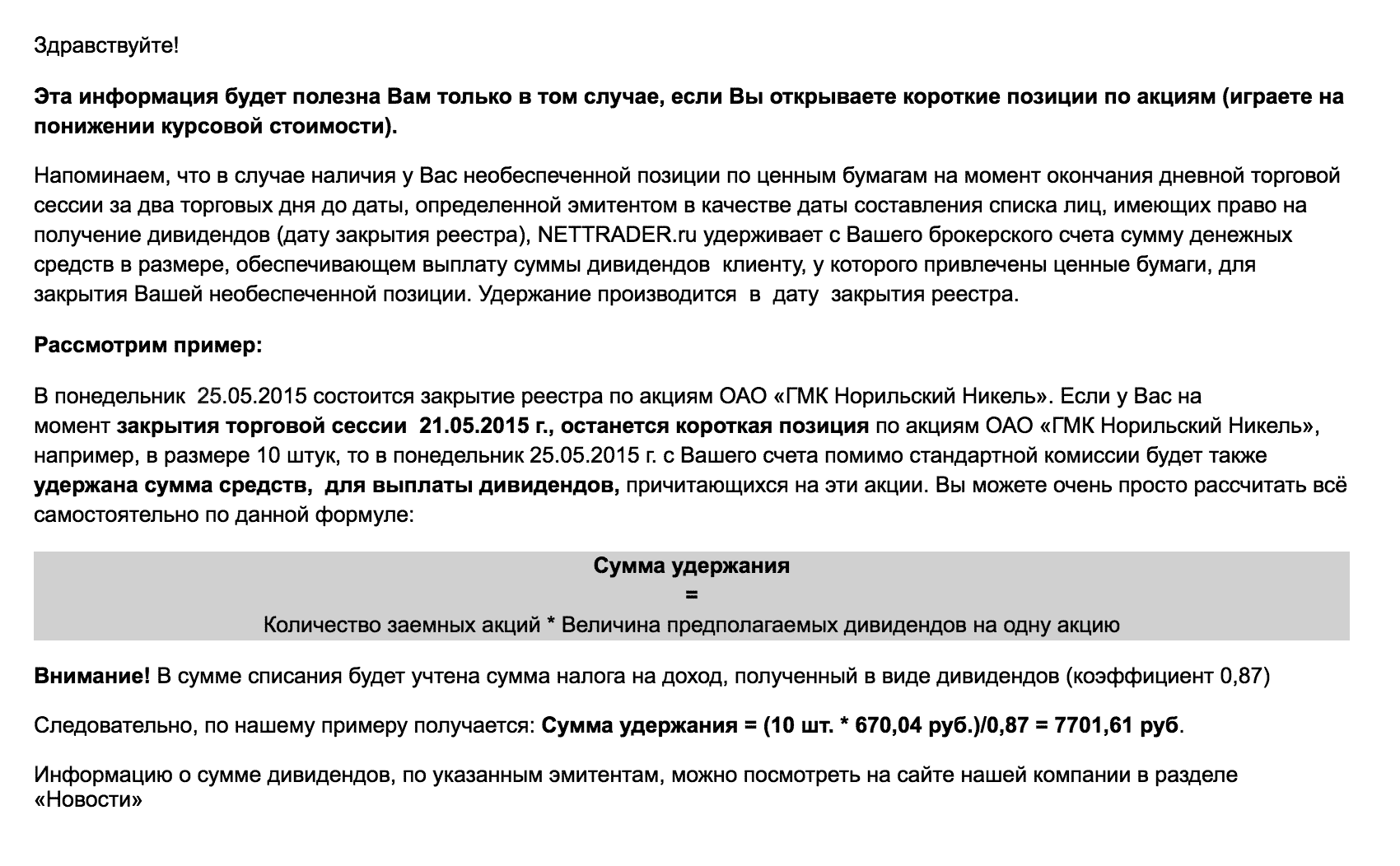

Тот, кто уже имеет некоторый опыт торговли на бирже, знает о термине «дивидендный гэп». Его суть в том, что после дивидендной отсечки акции компании практически всегда падают на размер выплаченного дивиденда.

Сейчас нас волнует, что произойдет, если продать акции перед отсечкой под дивиденды: ведь они потом практически гарантированно упадут, а значит, я гарантированно заработаю на падении. Это так, но есть нюанс.

Если на момент дивидендной отсечки у вас будет открыта короткая позиция, то первоначальный владелец акций получит дивиденды из вашего кармана. И вы заплатите не просто дивиденды, но еще и налог на них.

Почему так происходит. Мы уже выяснили, что при продаже акций вы берете их не из воздуха — это реальные акции компании, которые брокер предоставил вам в кредит. Но ведь и брокер не берет их из воздуха. Скорее всего, брокер взял акции со счета какого-то другого клиента и отдал их вам, а вы их продали. А дальше ситуация развивается по следующей схеме.

Проходит отсечка по дивидендам, и первоначальный владелец акций совершенно спокойно ожидает поступления дивидендов на свой счет от брокера. Брокеру же в классическом случае деньги перечисляет сама компания, которая выплачивает дивиденды. Но теперь в нашем случае компания не выплатит брокеру деньги, предназначенные для первоначального владельца, ведь брокер забрал его акции и отдал вам, а вы их продали. Однако первоначальный владелец в этом не виноват, он и знать не знает, что брокер отдал кому-то его акции, да и незачем ему это знать.

Так что в этом случае брокер просто спишет всю сумму дивидендов с вашего счета и перечислит их первоначальному владельцу. А кроме того, он спишет с вас налог 13%, который так бы платила компания.

Брокер может принудительно закрыть вашу позицию

Некоторые брокеры принудительно закрывают такие позиции, не позволяя своим клиентам держать короткие позиции на момент отсечки.

Поэтому хоть вы и заработаете на падении акций, в сумме вы обязательно потеряете. Так что запомните: никогда не продавайте акции перед дивидендной отсечкой.

Должен признаться, что, когда я только начинал торговать на фондовой бирже, я многое делал наугад. Однажды я чуть не попал именно в такую ситуацию. Вот такое письмо я получил за день до отсечки от своего брокера:

Запомнить

- Открывать короткую позицию (шорт) можно, только когда вы точно ожидаете падения цены на акции компании.

- После продажи акций в шорт на ваш счет поступят деньги от продажи, которые вы сможете использовать для покупки других активов.

- Открывая короткую позицию, ваш брокер фактически дает вам кредит. Возвращать вы его будете с процентами.

- Короткая продажа акций более рискованна, так как потенциальный убыток в разы превышает потенциальную прибыль.

- Никогда не продавайте акции перед дивидендной отсечкой.