Какие виды деятельности можно применять ИП в 2023 году

Планируя открытие собственного дела, практически каждый будущий предприниматель задается вопросом о том, в каком направлении вести деятельность: торговля, общепит, бытовые услуги или что-то еще?

В помощь индивидуальным предпринимателям государство составило список, где перечислило все возможные виды деятельности, которыми они могут законно заниматься на территории Российской Федерации. Официальное название данного справочника – ОКВЭД и расшифровывается оно так: общероссийской классификатор видов экономической деятельности.

Из-за того, что классификатор получился объемным (2 742 деятельности), его структурировали с помощью цифр, которые назвали кодами ОКВЭД. Именно они выписываются из справочника и указываются в заявлении на регистрацию ИП.

За более чем 20 лет классификатор ОКВЭД изменялся только 3 раза. В 2023 году при выборе кодов ОКВЭД необходимо руководствоваться самой последней редакцией «ОК 029-2014 (КДЕС Ред. 2)».

Указание кода из старой редакции справочника станет причиной отказа в регистрации.

Обратите внимание, что не все перечисленные в справочнике виды деятельности доступны для ИП. Условно, их можно разделить на:

- Запрещенные для ИП (доступны только для организаций).

- Свободные (не требующие никаких разрешений и отдельных согласований).

- Лицензируемые (требующие получения лицензии).

- Требующие разрешения (согласования) отдельных контролирующих органов.

Единого списка, содержащего разрешенные и запрещенные для ИП виды деятельности, не существует. Лицензируемые регламентируются одним законом, требующие разрешения – другим. Узнать является ли выбранная ИП деятельность разрешенной и требуется ли для ее ведения специальное разрешение вы узнаете из данной статьи.

Чем запрещено заниматься ИП

Переживать о том, что выбранная деятельность может оказаться в списке запрещенной – не стоит. Практически все виды деятельности в данном перечне – узкоспециализированные и мало подходят для ИП. За исключением разве что торговли крепким алкоголем.

В настоящий момент ИП не могут заниматься:

- Производством и реализацией алкоголя (как оптом, так и в розницу).

- Разработкой, изготовлением, ремонтом и испытанием авиационной техники.

- Деятельностью по обеспечению авиационной безопасности.

- Разработкой, производством, ремонтом, торговлей и утилизацией вооружения и военной техники.

- Производством и торговлей оружием, патронами и составными частями оружия.

- Экспонированием и коллекционированием оружия его основных частей и патронов к нему.

- Разработкой, производством и утилизацией боеприпасов и их составных частей.

- Деятельностью, связанной с хранением, перевозкой и уничтожением химоружия.

- Деятельностью, связанной с проведением экспертизы промышленной безопасности.

- Производством, хранением, применением и распространением взрывчатых материалов промышленного назначения.

- Производством и распространением пиротехнических изделий 4 и 5 класса.

- Деятельностью, связанной с выполнением работ по активному воздействию на гидрометеорологические процессы и явления.

- Деятельностью по трудоустройству граждан России за рубежом.

- Деятельностью инвестиционных и негосударственных пенсионных фондов.

- Деятельностью, связанной с космосом.

- Производством лекарственных средств.

- Выращиванием растений, используемых в производстве наркотических и психотропных средств.

- Деятельностью, связанной с оборотом наркотических и психотропных веществ.

- Перевозкой пассажиров и грузов воздушным транспортом.

Из данного списка поясним только первый пункт, так как только он из всего перечня, может подойти простому предпринимателю: производство и реализация алкоголя (как оптом, так и в розницу).

Торговля алкоголем крепостью свыше 6% требует получения лицензии. ИП данную лицензию получить не могут, но имеют право торговать в розницу алкоголем с содержанием спирта менее 6%. К такой алкогольной продукции относится пиво и пивосодержащая продукция, пуаре, медовуха, сидр.

Чем разрешено заниматься ИП

Условно, разрешенные виды деятельности можно разделить на 3 группы:

- Не требующие никаких разрешений и лицензий.

- Требующие согласования или получения разрешения отдельных контролирующих органов.

- Требующие лицензии.

Деятельностью, не требующей никаких разрешений, можно заниматься сразу после регистрации. При этом получать лицензию, обходить инстанции для получения согласования – не нужно. Работать можно сразу.

К такой деятельности относится, например, оказание бытовых услуг (кроме парикмахерских и косметологических услуг), творческая и издательская деятельность, посреднические, юридические и консалтинговые услуги, услуги проката и сдачи жилья в аренду, оптовая торговля товарами, за исключением тех товаров, что ограничены в обороте или запрещены к нему, реклама и перевозки (кроме грузовых свыше 3,5 тонн).

В отношении осуществления некоторых видов деятельности может понадобится согласие отдельных органов или получение специального разрешения – лицензии. Подробнее смотрите ниже.

В каких случаях потребуется лицензия

К видам деятельности, разрешенным для ИП, но требующим получения лицензии, относится:

- Медицинская и фармацевтическая.

- Охранная.

- Отдельные виды грузоперевозок (в т.ч. такси).

- Реализация подакцизной продукции.

Полный перечень видов деятельности, требующих получения лицензии, указан в ст. 12 закона от 04.05.2011 № 99-ФЗ. Кроме этого, порядок и требования к получению некоторых видов лицензий могут регламентироваться отдельными нормативными актами. Например, требования к получению «медицинской» лицензии устанавливает Постановление Правительства РФ от 16.04.2012 N 291.

В каких случаях потребуется разрешение (согласование)

Если выбранная деятельность будет оказывать влияние на жизнь и здоровье людей, об этом необходимо заранее уведомить соответствующие органы: Роспотребнадзор, Ространснадзор, Роструд, МЧС и т.д.

В большинстве случаев требуется уведомить лишь Роспотребнадзор, составив соответствующее заявление о начале работы и направив его в территориальное отделение данного органа. Помимо уведомления Роспотребнадзора часто требуется также получение разрешения пожарной инспекции и местных органов власти.

Полный перечень видов деятельности, о начале осуществления которых нужно уведомить контролирующие органы, приведен в Постановлении Правительства от 16.07.09 № 584 (актуально в 2023 году).

Также уточнить полный список документов и разрешений для конкретного вида деятельности можно в местной администрации.

Ограничения в зависимости от системы налогообложения

После того, как направление будущего бизнеса было выбрано, необходимо определится с системой налогообложения.

В 2023 году в России действует 6 режимов налогообложения для бизнеса: 1 общий (ОСН) и 5 специальных (УСН, АУСН, ПСН, НПД и ЕСХН).

Рассмотрим виды деятельности в привязке к системам налогообложения.

| Система налогообложения | Виды деятельности, разрешенные к применению на данном режиме |

|---|---|

| Общая система налогообложения (ОСН или ОСНО) | Все |

| Упрощенная система налогообложения (УСН или УСНО) | Ограничения на применение УСНО затрагивают в основном только организации. Для ИП запрет на применение данного режима установлен в случае применения ЕСХН, производства подакцизных товаров или добычи и реализации полезных ископаемых, а также при несоблюдении ограничений по численности сотрудников (более ста) и максимальном доходе (не более 150 млн руб. за год). |

| Автоматизированная упрощенная система налогообложения (АУСН) | |

| Патентная система налогообложения (ПСН) | Всего видов деятельности, в отношении которых возможно применение патентной системы – 63. К ним относятся бытовые и ветеринарные услуги, розничная торговля и общепит (ограничение по площади – 50 кв.м.), грузоперевозки. С полным перечнем «патентных» видов деятельности можно ознакомиться в п.2 ст. 346.43 НК РФ. |

| Налог на профессиональный доход (НПД) | Запрещается перепродажа товаров, реализация подакцизных товаров, работа по агентским или комиссионным договорам, найм работников. Предельный доход 2,4 млн рублей в год. |

| Единый сельскохозяйственный налог (ЕСХН) | Производство сельхозпродукции |

| ЕНВД | С 2021 года отменен |

По какому принципу выбирать и указывать коды

При постановке на учет будущий индивидуальный предприниматель должен выбрать основной и дополнительный виды деятельности.

В качестве основного указывается тот вид деятельности, ради которого собственно и регистрируется ИП. Под него будет подбираться система налогообложения, для него, в случае необходимости, будут получаться лицензия и необходимые разрешения.

В заявлении на регистрацию ИП (форма 21001) основной вид деятельности указывается в п.1 на листе А.

Все указываемые в заявлении коды должны состоять не менее чем из 4-х знаков. Если указать трехзначный код в регистрации ИП будет отказано.

Дополнительные коды подлежат внесению в п. 2 листа А. Количество дополнительных кодов законодатель не ограничивает, но на одном листе А можно указать до 57 кодов. Если их больше – нужно будет заполнить еще один лист А.

Обратите внимание, что получение лицензии или разрешений для дополнительных видов деятельности (если на данный момент они не осуществляются) не требуется. Также дополнительные коды, указанные в заявлении, никак не влияют на отчетность и налоги, но только при условии, что ИП их не осуществляет.

Можно ли поменять потом вид деятельности

Поменять или добавить новые коды совсем не трудно. Для этого необходимо подать в ИФНС по месту учета заявление по форме Р24001, в котором указывается код нового основного вида деятельности и, при необходимости, дополнительные.

Оплачивать госпошлину в данном случае не надо. Заявление рассматривается налоговой в течение 5 дней, после чего изменения вносятся в ЕГРИП. ИП выдается документ, подтверждающий внесение изменений (лист записи ЕГРИП).

Обратите внимание, что сообщить о смене основного вида деятельности нужно в течение 3 дней. За опоздание с ИП могут взыскать штраф в размере 5 000 руб.

Виды деятельности ИП по УСН

Большинство начинающих предпринимателей знает о своём праве работать на льготном налоговом режиме. Самый популярный из них – УСН, и это не случайно. Расскажем, какие виды деятельности ИП по упрощённой системе налогообложения существуют, и чем ещё привлекателен этот режим.

Подберём оптимальную систему налогообложения

Зачем выбирать УСН

Для начала определимся с понятиями. Специальная или льготная система налогообложения – это особый порядок взимания налогов, для которого характерны пониженные ставки и другие преференции.

В России индивидуальный предприниматель может работать на таких льготных режимах:

- упрощённая система налогообложения (УСН) и (АУСН);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД);

В первую очередь при расчёте налоговой нагрузки учитывают размер ставки. Но, например, на ПСН и УСН Доходы ставка одинаковая – 6%. А на УСН Доходы минус расходы – 15% (в некоторых регионах по определённым видам деятельности ставка может быть ниже).

Означает ли это, что при выборе системы налогообложения можно ориентироваться только на налоговую ставку? Конечно же, нет. Здесь есть много других нюансов, из-за которых налог к уплате на ПСН и УСН Доходы при одной ставке может отличаться в несколько раз.

Чтобы понять, какой вариант будет выгоден для вашего бизнеса, надо сделать расчёт налоговой нагрузки для каждого режима. Поручить эту работу лучше опытному бухгалтеру, который хорошо знает все особенности учёта налогов и страховых взносов.

Если вы не знаете, к кому обратиться, рекомендуем воспользоваться бесплатной консультацией по налогообложению.

Подберём оптимальную систему налогообложения

Кроме того, для каждой налоговой системы установлены свои ограничения и требования. Это может быть размер годового дохода, численность работников, место ведения предпринимательской деятельности и др.

Но самое главное – не каждый налоговый режим подойдёт вашему бизнесу из-за ограничений по видам деятельности. Меньше всего таких ограничений установлено для упрощённой системы, о чем подробнее мы расскажем ниже.

Ещё один важный нюанс — работа в рамках УСН позволяет выбирать направления бизнеса, для которых характерна высокая доля расходов. Например, вы хотите заняться оптовой торговлей или производством. Предполагается, что затраты превысят 80% от оборота. С большей вероятностью вам подойдёт вариант упрощёнки с объектом «Доходы минус расходы». А если расходов по бизнесу будет немного, то проще и удобнее выбрать объект «Доходы», на котором никакие затраты не учитываются.

По каким же причинам большинство ИП выбирает упрощёнку? Вот основные преимущества этого режима:

- два разных объекта налогообложения, поэтому можно выбирать между УСН Доходы и УСН Доходы минус расходы (на других системах такой возможности нет);

- если бизнес временно не работает, налог не взимается (в отличие от ПСН, где налог надо платить в любом случае);

- возможность уменьшать исчисленный налог за счёт страховых взносов ИП за себя и за работников;

- всего одна декларация в год;

- стандартный лимит годового дохода в 2024 году составляет 199,55 млн рублей, а повышенный — 265,8 млн рублей;

- возможность нанимать до 130 работников;

- отсутствие территориальных ограничений;

- возможность заниматься практически любым направлением бизнеса.

Какие виды деятельности доступны ИП на упрощённом режиме

Переходим к конкретике. Какие же виды деятельности ИП по упрощённой системе налогообложения доступны в 2024 году?

Их можно разделить на три большие группы:

- розничная и оптовая торговля;

- производство;

- услуги и работы.

Можно сказать, что для ИП в 2024 году на УСН практически нет ограничений, связанных с системой налогообложения. На других налоговых режимах запретов по видам деятельности намного больше.

Покажем для сравнения, чем может заниматься предприниматель на других льготных системах.

- ПСН – розничная торговля и общепит на площади до 150 кв. м, многие бытовые услуги, автоперевозки, сдача в аренду собственной недвижимости, медицинская и частная детективная деятельность, производство некоторых продуктов питания.

- ЕСХН – сельскохозяйственное и рыболовецкое производство, а также некоторые услуги, которые оказывают сельхозпроизводителям.

- НПД — оказание услуг, выполнение работ, продажа товаров собственного изготовления.

Таким образом, по своей универсальности упрощённая система для ИП в 2024 году не имеет равных среди льготных режимов. По этому критерию её можно сравнить только с основной системой налогообложения, где налоговые ставки выше.

И всё-таки, ограничения по видам деятельности на УСН действительно есть. Они приведены в статье 346.12 НК РФ, и это:

- деятельность банков, МФО, ломбардов, страховщиков;

- инвестиционные и негосударственные пенсионные фонды;

- профессиональная деятельность на рынке ценных бумаг;

- организация и проведение азартных игр;

- производство подакцизных товаров;

- производство и реализация ювелирных изделий;

- добыча и реализация полезных ископаемых, кроме общераспространенных.

Однако большинство пунктов из этого списка и так недоступны для ИП в 2024 году. Но не потому что предприниматель выбрал упрощённый режим, а из-за организационно-правовой формы. Физическим лицам, к которым относится ИП, эти виды деятельности запрещены на всех системах налогообложения, даже на общей (ОСНО).

Сколько видов деятельности можно вести на УСН

Дополнительный плюс упрощёнки в том, что для расчёта налога учитывается общий доход от разных видов деятельности.

Например, предприниматель на УСН занимается розничной торговлей. А ещё у него есть в собственности несколько грузовых автомобилей, поэтому дополнительно он запускает направление автоперевозок. Дела идут хорошо, и в какой-то момент ИП решает открыть две точки общепита, причём, в другом городе.

В данном случае по всем направлениям бизнеса он отчитывается в одной годовой декларации. Весь доход просто суммируется и облагается налогом по одной ставке, независимо от количества видов деятельности. Становиться на учёт в ИФНС по разным видам деятельности не требуется.

Казалось бы, что здесь удивительного? Но если бы ИП выбрал для своего бизнеса режим ПСН, ему пришлось бы оформлять несколько разных патентов и отдельно платить за каждый из них. А ещё надо было бы отслеживать срок действия каждого патента и своевременно подавать заявление о получении нового. Так что, упрощёнка для ИП в плане постановки на налоговый учёт действительно проще, чем другие льготные системы.

Виды деятельности для налоговых каникул

Информация о видах деятельности ИП на УСН была бы неполной без рассмотрения темы налоговых каникул. Это специальная льгота, при которой налог рассчитывается по нулевой ставке.

Налоговые каникулы действуют только на двух системах налогообложения – УСН и ПСН. Каждый субъект РФ принимает свой закон о нулевой ставке для ИП и устанавливает перечень льготных видов деятельности.

И здесь на самом деле есть существенные ограничения. Нулевая ставка возможна только для социально ориентированных сфер бизнеса. Торговля и многие бытовые услуги под налоговые каникулы не подпадают.

Например, Закон Белгородской области № 367 установил нулевую ставку для ИП на УСН только по этим направлениям:

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях;

- рыболовство и рыбоводство;

- животноводство;

- производство одежды;

- производство кожи и изделий из кожи;

- обработка древесины и производство изделий из дерева и пробки;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство мебели;

- производство изделий народных художественных промыслов;

- научные исследования и разработки;

- предоставление социальных услуг без обеспечения проживания;

- предоставление услуг по дневному уходу за детьми;

- ремонт предметов личного потребления и хозяйственно-бытового назначения.

Налоговые каникулы на УСН продолжат действовать до конца 2024 года, поэтому у только что зарегистрированных ИП ещё есть шанс поработать по нулевой ставке. А узнать перечень льготных видов деятельности в своем регионе можно в налоговой инспекции или на сайте ФНС.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

ИП и какое налогообложение? Здравствуйте, прошу Вас помочь. Делаю чай из трав, собираю сама все материалы, пастилу, конфеты из шоколада и добавок. Что выбрать для выхода на маркетплейс? Какую форму налогообложения, запуталась. Спасибо за ответ

bezrykova86 27.08.2022 1 ответ

Максим Правдин

Здравствуйте, в рамках раздела вопрос-ответ нет возможности подобрать налоговый режим. Для корректного подбора налоговой системы рекомендуем вам обратиться на бесплатную консультацию по налогообложению, оставьте заявку на этой странице -https://www.regberry.ru/Besplatnaya-konsultatsiya-po-nalogooblozheniyu, специалист свяжется с вами в течение 24 часов в рабочее время

Для бизнеса

Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- ФНС пояснила, как заполнять 6-НДФЛ за 2023 год

- На МСП.РФ запущен сервис для работы с маркетплейсами

- Уведомление по НДФЛ: сроки подачи

- 9 января — последний день уплаты взносов ИП за 2023 год

- В следующем году ФНС не будет начислять пени за уведомления по ЕНП

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2024 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2024 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2024

Все права защищены

Входим в группу

компаний «1С»

Виды деятельности, подпадающие под патент в 2024 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности ПСН вправе осуществлять предприниматель, устанавливают Налоговый кодекс и законы субъектов РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2024 год, и как рассчитать стоимость патента.

Список видов патентной деятельности, приведённый в статье 346.43 Налогового кодекса, является рекомендованным. Это означает, что каждый регион принимает соответствующий закон, в котором утверждает виды деятельности на патенте на 2024 год, разрешённые на его территории.

Региональный перечень может включать в себя все или некоторые рекомендованные направления из статьи 346.43 НК РФ, а также может быть дополнен другими, новыми, видами деятельности. Кроме того, НК РФ установил запрещённые виды деятельности для патента, которые приведены в конце статьи.

Узнать возможности и ограничения по использованию Патента бесплатно

Подберём оптимальную систему налогообложения

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, рекомендованные Налоговым кодексом для патента ИП в 2024 году, указаны в статье 346.43 НК РФ. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Важно: максимально возможная площадь для приобретения патента на общепит и розничную торговлю составляет 150 кв. метров (ранее ограничение составляло 50 кв. метров). Однако на ПСН запрещена розничная продажа таких маркированных товаров, как лекарства, изделия из меха, обувь, а с 2023 года еще и ювелирных изделий.

Ещё раз обращаем ваше внимание: виды деятельности ПСН, разрешённые на территории конкретного субъекта РФ, надо узнавать из соответствующего регионального закона.

Например, для Московской области патентные направления на 2024 год перечислены в законе № 194 от 22.11.22. Если в региональном законе нет какого-то пункта из статьи 346.43 НК РФ, то получить патент на этот вид деятельности нельзя. За разъяснениями рекомендуем обращаться в ИФНС по месту деятельности.

Кроме того, субъекты Российской Федерации вправе на своей территории:

- устанавливать дополнительные ограничения по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков;

- без ограничений определять размер потенциально возможного годового дохода по конкретному виду деятельности, что может привести к существенному росту стоимости патентов.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность получить патент для организации не раз обсуждалась, но так и не реализовалась на практике.

- Количество работников ИП на патенте не должно превышать 15 человек. При этом учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах, например, УСН. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального полученного дохода, а из потенциально возможного.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает предполагаемый фиксированный доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних регионах может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2024 году составляет 1 980 000 рублей, а в Московской области – 996 800 рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в два раза дороже, чем в области. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше.

Дополнительно на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение, стоит ли оформлять патент для ИП на 2024 год, надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса.

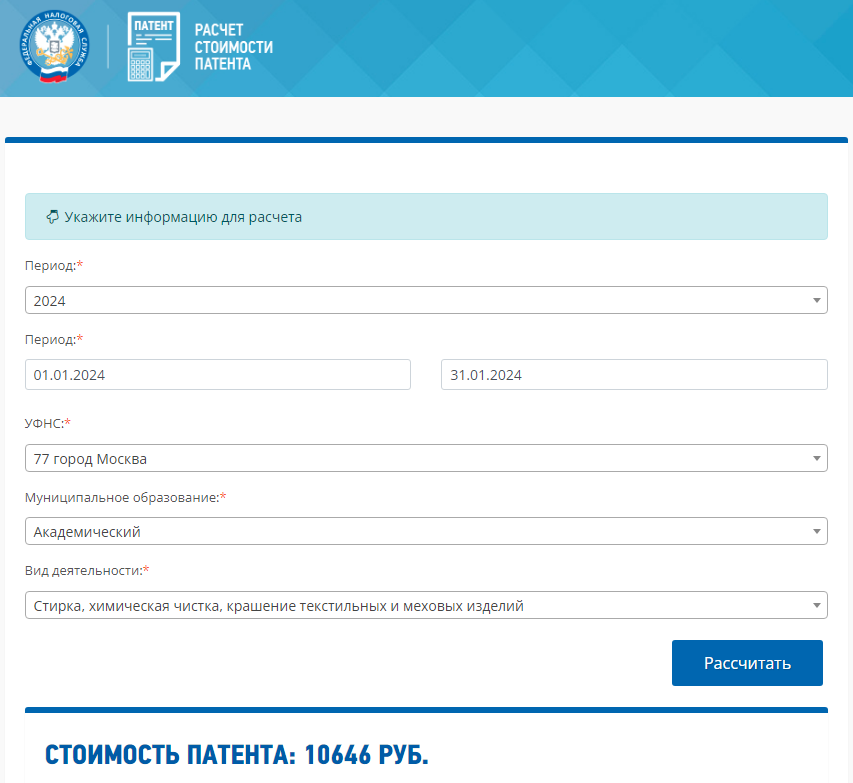

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 10 646 рублей.

Кроме того, надо учесть, что страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента, поэтому она будет меньше, чем указывается в калькуляторе. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории. Все подробности об этом можно узнать в налоговой инспекции по месту деятельности или на горячей линии ФНС.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в другом регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 рабочих дней до начала деятельности.

Кроме того, виды патентов для ИП на 2024 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление. Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае.

Запрещенные виды деятельности на патенте в 2024 году

В статье 346.43 Налогового кодекса указаны также направления бизнеса, на которые нельзя получить патент ИП в 2024 году:

- виды деятельности, осуществляемые в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг;

- деятельность по производству ювелирных и других изделий из драгоценных металлов, а также торговля такими изделиями.

Кроме того, следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.

Остались вопросы по Патенту? Ответим на бесплатной консультации

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Зачем регистрировать ИП

Идея создания своего дела очень популярна сейчас в России. Открыть собственный бизнес мечтает каждый второй наёмный работник. Очень многие из них уже подрабатывают в свободное время, не регистрируясь в налоговой инспекции. Зачем открывать ИП и сможет ли регистрация бизнеса помочь в его развитии?

Что такое ИП

На вопрос: «Что даёт статус индивидуального предпринимателя?» — есть, как минимум, пять ответов. Но сначала расскажем о том, что такое ИП.

Хотя эта аббревиатура хорошо известна, но не все правильно её расшифровывают. ИП – это индивидуальный предприниматель, а не индивидуальное предприятие. Это значит, что конкретный человек получает право вести предпринимательскую деятельность для получения прибыли.

Отказаться от этого права можно в любой момент, а позже, при желании, снова зарегистрироваться в налоговой инспекции. То есть, ИП – это самая простая форма ведения бизнеса, но при этом у неё есть немало плюсов.

Топ-5 причин открыть ИП

Итак, что вы получаете после того, как пройдёте регистрацию в ИФНС и вам выдадут документ, подтверждающий статус индивидуального предпринимателя?

1. Право вести самостоятельный бизнес и получать прибыль от него. Самый большой плюс ИП – это получение легального статуса бизнесмена. Теперь вы можете не опасаться привлечения к ответственности за незаконную предпринимательскую деятельность. А ведь ответственность за нелегальный бизнес может быть не только административной и налоговой, но и уголовной, с реальной судимостью.

Доходы от зарегистрированного бизнеса не придётся скрывать и переживать, что банк, куда поступают платежи, заблокирует вашу карту. Кредитные учреждения обязаны отслеживать регулярные поступления на счета физических лиц и контролировать, нет ли здесь признаков отмывания денег. Если не хотите неприятных разговоров с финансовой разведкой банка, легализуйте свою деятельность в налоговой инспекции.

2. Возможность на равных работать с коммерческими субъектами. Без статуса ИП вы можете, разве что, выполнять услуги по типу фрилансера, сделать что-то своими руками или продавать продукцию своего приусадебного участка. А если вы захотите сотрудничать с организацией или индивидуальным предпринимателем, то будьте готовы к отказу. Почему?

Причина в том, что если коммерческий субъект заказывает услуги или работы у обычного физического лица (не ИП), то обязан заплатить за него страховые взносы. Кроме того, с исполнителя заказчик должен удержать и перечислить в бюджет НДФЛ.

По сути, долгосрочный договор с исполнителем-обычным физлицом во много похож на трудовой. А в КоАП РФ есть специальная санкция за попытку подменить реальные трудовые отношения гражданско-правовыми, поэтому налоговики тщательно проверяют такие сделки. Это ещё одна причина, по которой коммерческие субъекты отказываются от заказа услуг или работ у незарегистрированного предпринимателя. Дорого и рискованно.

Совсем другое дело, если вы будете предлагать сотрудничество, будучи в статусе ИП. Налоги и взносы каждый партнер рассчитывает и платит самостоятельно, за свой счёт и под свою ответственность. Кроме того, в договор с ИП и ООО можно включать дополнительные санкции за несоблюдение условий, которые невозможны в отношениях с физлицами. То есть, здесь всё по-взрослому и на равных.

3. Право выбирать налоговые режимы с низкими ставками. Мы уже отметили, что обычное физическое лицо (работник по трудовому договору или исполнитель по гражданско-правовому договору) платит НДФЛ по ставке 13%, а при доходе свыше 5 млн рублей — 15%.

А для малого бизнеса государство предлагает выбор специальных льготных режимов. Самый известный из них – упрощённая система налогообложения в варианте «Доходы». Налоговая ставка здесь всего 6%, а не 13%. И даже страховые взносы, которые платит предприниматель, далеко не всегда увеличивают общую налоговую нагрузку, потому что уменьшают рассчитанный налог.

Например, индивидуальный предприниматель, который выбрал режим УСН Доходы и заработал за год 1 миллион рублей, получит «чистыми», после уплаты налогов и взносов, 940 000 рублей. А обычное физлицо после уплаты НДФЛ по ставке 13% получит меньше.

Кроме того, в 2024 году продолжает действовать программа налоговых каникул, в рамках которых на режимах УСН и ПСН впервые зарегистрированный предприниматель вправе до двух лет работать по нулевой ставке, т.е. вообще не платить налог. Hо для этого надо вести бизнес в сфере производства, науки или социальных услуг.

4. Начисление страхового стажа для получения пенсии. Каждый предприниматель платит страховые взносы на своё медицинское и пенсионное страхование. Медицинской страховкой ИП пользуется сразу после регистрации, а пенсионные взносы поступают на его счёт застрахованного лица.

Причём, по сравнению с тарифами взносов, которые работодатель платит за своих работников, ИП отчисляет за себя довольно скромные суммы. Например, в 2024 году на медицинское и пенсионное страхование надо перечислить 49 500 рублей плюс 1% от суммы свыше 300 000 рублей годового дохода.

И хотя пенсия предпринимателя, скорее всего, будет небольшой, но каждый год уплаты взносов обеспечивает ему один страховой год. А учитывая, что пенсионное законодательство в России постоянно меняется, лучше иметь хоть какое-то подтверждение стажа. В любом случае, пенсия ИП будет выше социальных выплат для незастрахованных граждан.

5. Предоставление покупателям и клиентам права на защиту потребительских прав. Российский рынок товаров и услуг уже достаточно насыщен, поэтому потребители заинтересованы не только в низких ценах, но и в защите своих прав. Если продавец или исполнитель не имеет статуса ИП, то его обязательства основаны только на честном слове.

Обычные физлица не могут выдать кассовый чек или гарантийный талон, их не заставишь обменять бракованный товар или переделать некачественную работу. Закон «О защите прав потребителей» на них не распространяется, поэтому что-то требовать здесь бесполезно. Естественно, что в таком случае потребители сами выбирают обращаться только к зарегистрированным бизнесменам.

Так что, если вы заинтересованы в росте своего дела, сомневаться в том, нужно ли ИП, не стоит. Если же масштаб индивидуального предпринимателя вас не устраивает, регистрируйте ООО или АО.

Кто может стать предпринимателем

Российское законодательство лояльно относится к желающим заняться бизнесом, поэтому зарегистрировать ИП может практически каждый человек. Достаточно быть дееспособным и проживать на территории России.

При этом даже необязательно быть гражданином РФ. На территории нашей страны ИП успешно регистрируют иностранные граждане и лица без гражданства. Но им надо учитывать, что срок, на который они получают право вести бизнес, не может превышать периода проживания в России. Если срок РВП или ПМЖ подходит к концу, то надо или получать российское гражданство, или прекращать свою деятельность.

Стать предпринимателем может наёмный работник, поэтому многие совмещают работу по найму и своё дело, если оно поначалу не приносит большого дохода. Пенсионеры, мамы в декрете, инвалиды тоже вправе заняться бизнесом, правда, никаких специальных льгот для них не предусмотрено.

Запрет на личную предпринимательскую деятельность установлен только для служащих – чиновников разного рода и военных. Это и понятно, ведь интересы своего дела и госслужбы не должны пересекаться.

Как зарегистрировать ИП

Итак, в вопросе: «Нужно ли ИП для ведения бизнеса?» — мы уже разобрались. Теперь о том, как его создать, а точнее – зарегистрировать в налоговой инспекции. Это очень просто – минимум документов, небольшая пошлина и три рабочих дня для рассмотрения вашего заявления.

Шаг 1. Выберите налоговую инспекцию, куда будете обращаться. Эта ИФНС должна находиться на территории населённого пункта, где вы прописаны и будете стоять на учёте. Правда, во многих регионах регистрирующие функции выполняет всего одна инспекция на область или мегаполис. В этом случае можно обратиться в ближайший МФЦ и узнать, оказывают ли они услуги по приему документов на регистрацию бизнеса.

Шаг 2. Заполните заявление по форме Р21001 и возьмите с собой паспорт. Остается только заплатить госпошлину в размере 800 рублей, а если документы будут поданы в электронном виде или через МФЦ, то пошлина не взимается.

Шаг 3. Подайте документы в регистрирующую ИФНС. Лучше это сделать лично, тогда не придётся платить за услуги нотариуса.

Шаг 4. Через три рабочих дня вы должны получить на свою электронную почту документы, подтверждающие регистрацию ИП — лист записи ЕГРИП и свидетельство ИНН, если у вас его не было.

Готово! Вы зарегистрировали бизнес, то есть прошли путь уже четырёх миллионов ИП, работающих сегодня в России. Успехов и новых горизонтов!

Бесплатная консультация по регистрации бизнеса

Если у вас остались вопросы по регистрации, заполните форму. Вам перезвонят специалисты и подробно ответят на вопросы с учётом региональной специфики.

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.