Что такое фьючерсы: виды, особенности, преимущества и риски

Фьючерс — это контракт, согласно которому продавец обязуется поставить покупателю базовый актив по оговоренной цене и в определенный срок, а тот обязан выкупить предмет сделки. Представьте, что вы хотите купить машину через полгода, однако с ценами может случиться все что угодно, а вы не хотите полагаться на волю случая.

Тогда вы идете к автодилеру и заключаете договор, зафиксировав цену сделки и внеся предоплату. По сути, это и есть смысл фьючерсного контракта — зафиксировать цену на товар (услугу) и защититься от ее возможного колебания в будущем.

Вернемся к биржевым фьючерсам. В основе любого контракта лежит базовый актив, будь то акция, нефть, индекс или золото. И отсюда вытекает два вида контрактов: поставочный и расчетный.

Что такое фьючерсы и опционы, в чем их отличия?

Поставочный фьючерс предполагает, что к дате истечения контракта (дата экспирации) продавец продаст базовый актив, а покупатель — выкупит его. Базовым активом поставочного фьючерса являются акции и облигации.

Пример: вы купили фьючерс на акции «Газпрома», куда входит 100 бумаг за ₽28 000. Таким образом, вы обеспечили себе в будущем покупку конкретного количества бумаг по определенной цене (₽280 за акцию). Если до даты экспирации вы не продали фьючерс, то на ваш счет будут зачислены 100 бумаг «Газпрома» на общую сумму ₽28 000. При этом не важно, какова будет рыночная цена этих акций.

Расчетный фьючерс используется, когда базовый актив невозможно или неудобно зачислить на счет, например индексы или сырьевые товары. В таком случае на ваш счет будет просто зачислена/списана разница между покупкой и продажей контракта.

Пример: вы купили фьючерс на индекс Мосбиржи стоимостью 150 000 пунктов (в данном случае 1 пт = ₽1). В дату экспирации стоимость фьючерса составила 200 000 пт. В таком случае на ваш счет будет зачислено: ₽200 000 — ₽150 000 = ₽50 000.

Фьючерс и опцион

Опцион — это договор, согласно которому покупатель опциона получает право купить или продать какой-то актив в определенный срок по заранее оговоренной цене. Покупатель может решить им не воспользоваться, но стоимость опциона не возвращается. Продавец же обязан исполнить опцион.

Фьючерс отличается от опциона тем, что и покупатель, и продавец берут на себя обязательство совершить сделку, тогда как в опционе одна сторона имеет право, а другая — обязательство.

Фьючерс и форвард

Форвардный контракт (форвард) — это договор, согласно которому одна сторона сделки (продавец) обязуется в срок, определенный договором, продать базовый актив (товар) другой стороне. Казалось бы, определение похоже на фьючерс, но есть ряд принципиальных отличий:

- форвард всегда заключается на реальный актив: сырье, валюту, ценные бумаги. Фьючерсы могут быть заключены на индексы или процентные ставки;

- форвард является внебиржевой сделкой, в то время как фьючерсный контракт можно заключить только на бирже;

- форвард не застрахован от срывов поставок, фьючерс же регулируется через расчетную палату биржи;

- форвардный — это контракт, заключаемый в частном порядке между двумя идентифицированными контрагентами.

Что такое клиринг и вариационная маржа

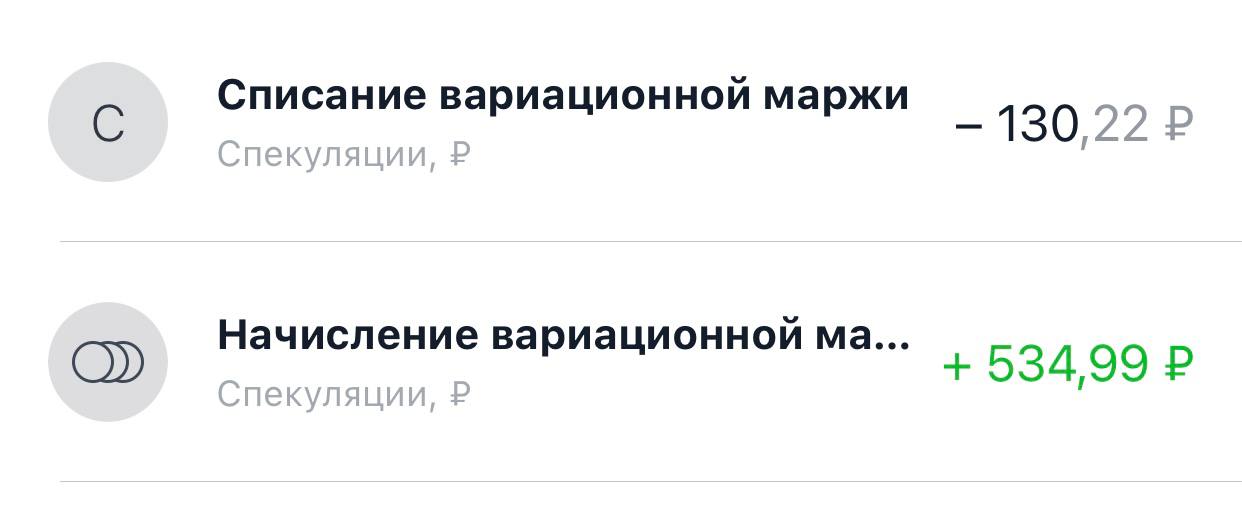

Начисление/списание прибыли/убытка происходит не в момент закрытия сделки, а во время клиринга, который проходит два раза в день.

Клиринг — технический перерыв, во время которого биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Во время клиринга фиксируется новая расчетная цена фьючерса, от которой пойдет дальнейший подсчет прибыли/убытка до следующего клиринга.

Расписание торгов на срочном рынке по московскому времени:

10:00–14:00 — основная торговая сессия;

14:00–14:05 — промежуточный клиринг;

14:05–18:45 — вечерний расчетный период основной сессии;

18:45–19:00 — основной клиринг;

19:00–23:50 — дополнительная торговая сессия.

Вариационная маржа — это полученная или списанная сумма после подсчета финансового результата по сделке.

Пример: вы купили фьючерс на акции «Газпрома» стоимостью ₽25 000 в 11:00. К 14:00 цена контракта выросла до ₽27 000, торги остановились, а во время клиринга биржа рассчитывает вашу прибыль: ₽27 000 — ₽25 000 = ₽2000. Это и будет вариационной маржой, которая зачислится на ваш счет. С 14:05 торги возобновятся. К 18:45 стоимость фьючерса упала до ₽26 000, и с вашего счета будет списано ₽1000. Весь финансовый результат, который будет сформирован с 19:00, будет учитываться во время дневного клиринга на следующий день.

Гарантийное обеспечение фьючерса

Гарантийное обеспечение — это денежный залог, который блокируется на вашем счету при открытии сделки с фьючерсами. Когда вы закрываете позицию, сумма гарантийного обеспечения размораживается.

Одно из главных отличий между фьючерсами и акциями — за фьючерсы не нужно платить. При заключении сделки на вашем счете блокируется залог, который называется гарантийным обеспечением (ГО). Обычно эта сумма составляет 10–40% от стоимости контракта.

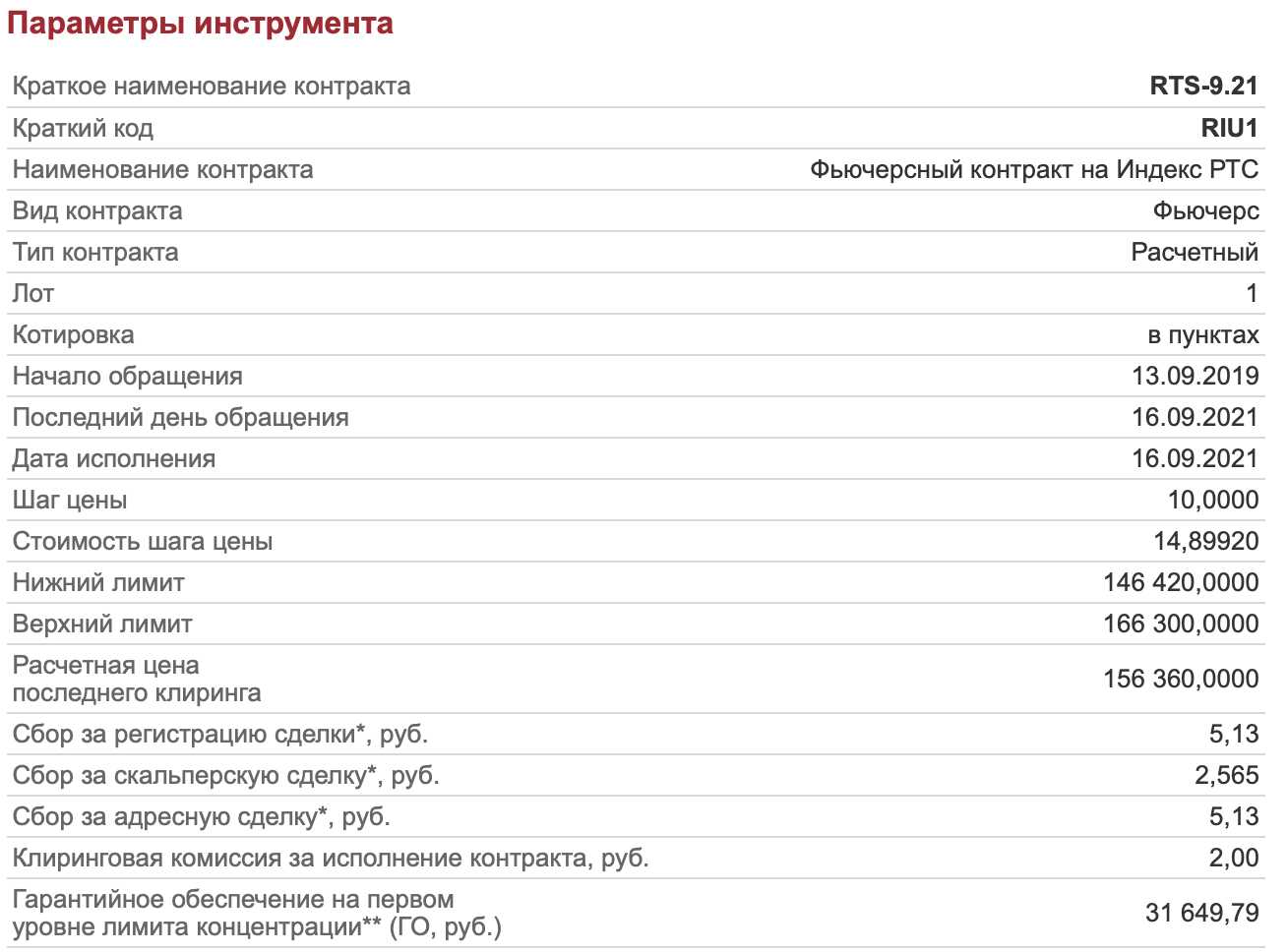

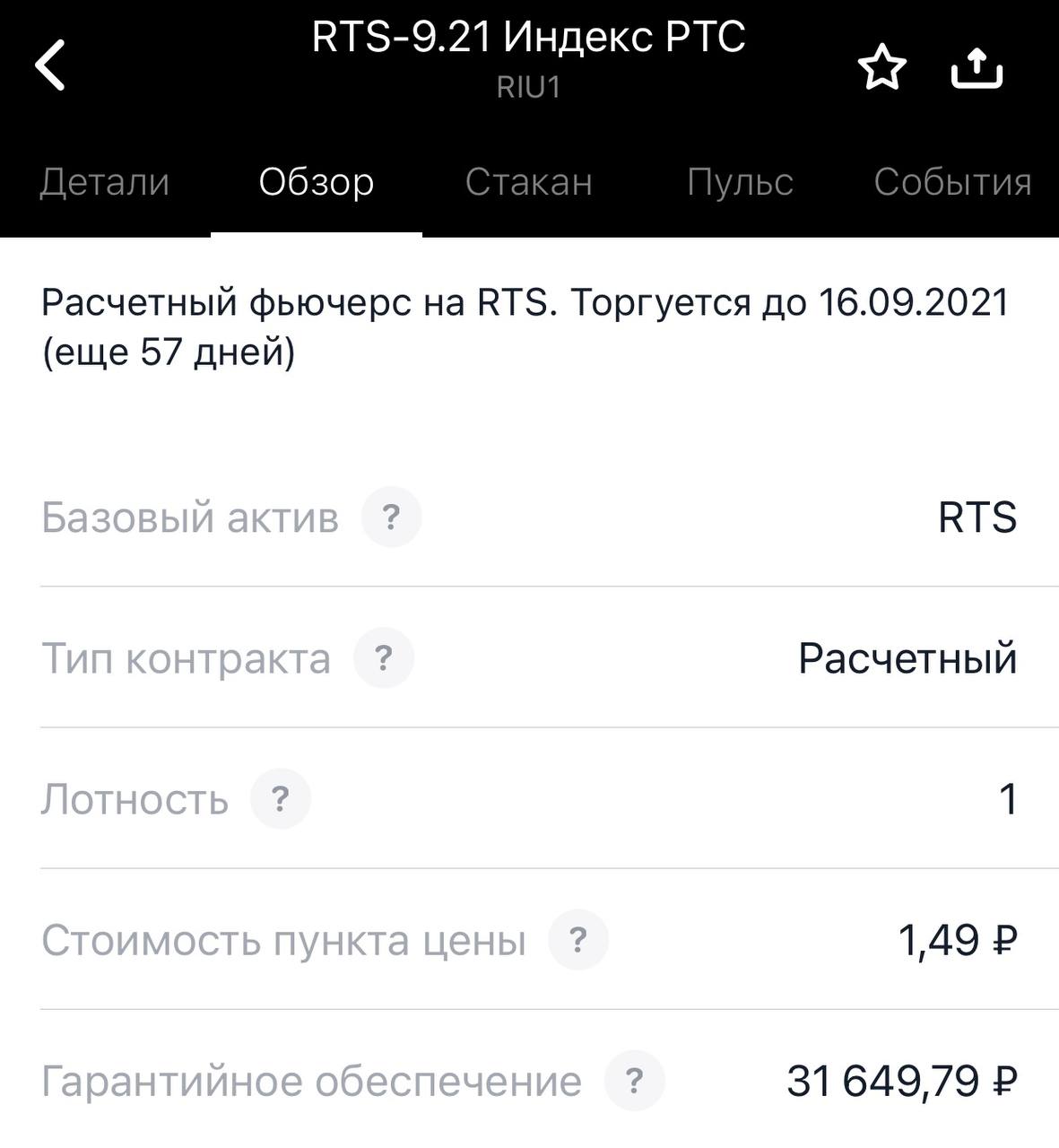

То есть при покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО. Его размер можно уточнить на сайте Мосбиржи в карточке инструмента. Ниже представлены параметры фьючерса на индекс РТС с экспирацией в сентябре.

При покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО.

Допустим, стоимость фьючерса на индекс РТС составляет ₽100 000, а ГО — ₽20 000. Получается, что на ₽100 000 можно приобрести не один, а целых пять контрактов. Также стоит отметить, что размер ГО может меняться. Поэтому необходимо следить за состоянием своей позиции и уровнем ГО, чтобы брокер не закрыл вашу позицию принудительно в момент, когда биржа увеличила ГО, а у вас не хватает средств для поддержания сделки.

Контанго и бэквордация

Также при работе с фьючерсами стоит обратить внимание, что его стоимость обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Контанго — это ситуация, когда цена фьючерса выше цены базового актива. Бэквордация — обратная ситуация, когда цена фьючерса ниже цены базового актива. В случае бэквордации большинство инвесторов ожидают, что стоимость базового актива скоро упадет. Например, такое может быть в преддверии дивидендного гэпа, поскольку фьючерсы не дают право на получение выплат. Поэтому не стоит продавать фьючерс на определенную акцию в день отсечки, надеясь на то, что стоимость контракта завтра резко упадет. Дивидендный гэп уже заложен в цене.

По мере приближения даты экспирации цена фьючерса приближается к цене базового актива и в итоге сравнивается с ней.

Также о контанго и бэквордации говорят при сравнении цен фьючерсов с разными сроками экспирации. Ситуация, когда контракт с более поздней датой исполнения торгуется дороже фьючерса с более ранней датой экспирации, называется контанго. Обратная ситуация, соответственно, называется бэквордацией.

Особенности торговли фьючерсами

- Стоимость всех фьючерсов на Московской бирже отображается в пунктах. Для того чтобы подсчитать стоимость контракта в рублях, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены. Если базовый актив фьючерса рублевый, то и рублевая стоимость фьючерса равна его стоимости в пунктах. Например, фьючерс на акции Сбербанка стоит 30 000 пунктов, шаг цены и стоимость шага цены равны единице. Тогда стоимость контракта в рублях: 30 000 пунктов / 1 × 1 = ₽30 000. Если же базовый актив валютный, то нужно еще учитывать влияние валютной переоценки. Предположим, что фьючерс на нефть марки Brent стоит 70 пунктов, шаг цены — 0,01, а его цена — ₽7,5. Тогда стоимость контракта в рублях: 70 пунктов / 0,01 × 7,5 = ₽52 500. Данные по шагу цены и его стоимости можно уточнить на сайте Мосбиржи в карточке инструмента. Важно! Курс валюты фиксируется при расчете вариационной маржи два раза в день перед клирингом — в 13:45 и 18:44 мск.

- Во фьючерсах разные лоты. Например, один лот фьючерса на акции «Газпрома» включает в себя 100 бумаг компании, на акции Mail — десять, на «Норникель» — одну. Информацию по лотам также можно уточнить на сайте Мосбиржи. Некоторые брокеры, например «Тинькофф», для удобства клиентов в своем приложении указывают эти данные (лотность, стоимость пункта цены, ГО).

В фьючерсах разные лоты, поэтому некоторые брокеры для удобства клиентов в своем приложении указывают эти данные.

Преимущества и недостатки фьючерсов

Плюсы

- Встроенное кредитное плечо за счет того, что не нужно платить полную стоимость контракта.

- Низкие комиссии — обычно цена сделки за один контракт составляет ₽5–10.

- Торговля в шорт без ограничений — брокер может не разрешить открыть короткую позицию по некоторым акциям, однако на фьючерсы такие ограничения не распространяются.

- Возможность хеджировать позиции. Например, если у вас есть акции «Сбера» и вы ожидаете, что они упадут, но не хотите их продавать, то можете открыть шорт по фьючерсу на акции «Сбера». Тогда прибыль от сделки по фьючерсу компенсирует потери от просадки акций.

Минусы

- Торговля фьючерсами приносит как большую доходность, так и огромные риски. Если не пользоваться тейк-профитом и стоп-лоссом, то есть вероятность потерять свой депозит.

- Не получится «пересидеть» убыток. Если в акциях можно ждать, когда бумага отрастет и выйдет в плюс, то с фьючерсами ситуация иная. Во-первых, потому что у контракта ограниченный «срок жизни», а во-вторых — из-за списаний вариационной маржи: вам придется либо пополнять счет, либо закрывать позицию.

Фьючерсы — сложный инструмент, который в основном предназначен для профессиональных игроков и опытных трейдеров. Торговать ими без подготовки крайне опасно. В нашем материале была представлена общая информация по фьючерсам, но у этого инструмента есть много нюансов, которые не описать даже серией статей.

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее

Опционы и фьючерсы: как пройти тестирование инвесторов на эти темы

С 1 октября «неквалам» придется сдавать тесты, прежде чем воспользоваться сложными инструментами. Рассказываем, что такое опционы и фьючерсы на акции. А в конце можете проверить свои знания в нашем тесте

Фото: Drew Angerer / Getty Images

Что такое опцион?

Опцион — это договор между покупателем и продавцом на покупку или продажу актива (например, акций) в определенное время по заранее оговоренной цене.

Например, трейдер Иннокентий заключил договор на покупку 100 акций GameStop. Сейчас они стоят около $200 за бумагу. Согласно контракту, через месяц он сможет выкупить их за $210 за акцию — это цена исполнения опциона. Однако Иннокентий верит, что за это время они подорожают до $300. Если так и произойдет, то трейдер сможет купить акции по $210, а потом продать их по $300, то есть всего без учета комиссий заработает $9000.

Однако право покупки не означает, что Иннокентий обязан выкупить актив. Он может и отказаться, если цена акций изменилась не так, как он рассчитывал. Продавец, наоборот, обязан продать актив по первому запросу покупателя.

«Принципиальная разница между покупателями и продавцами опционов состоит в том, что продавцы опционов (те, кто выписывают опционы) обязаны делать то, что приказывают им покупатели опционов, в то время как покупатели вольны выбирать, исполнять опцион или нет», — отметил Саймон Вайн в книге «Опционы. Полный курс для профессионалов».

При этом размер прибыли покупателя не ограничен. Однако у продавца тоже есть своя выгода. За опцион он получает премию — стоимость опциона, которая не возвращается. Если цена акций в конце срока обращения опциона оказалась равной или ниже прописанной в договоре и покупатель не стал исполнять договор, то премия все равно останется у продавца. Ее размер и будет убытком покупателя. Например, акции GameStop опустились до $190. Трейдер Иннокентий решил не выкупать их по $210, но все равно заплатил брокеру премию, допустим, в $10. Таким образом, убыток Иннокентия составил $10. Существуют пут-опционы и колл-опционы. Первые дают право продать бумаги в будущем на оговоренных условиях, вторые — наоборот, купить. Таким образом, колл-опцион — это контракт на покупку акций. Обычно его заключают в расчете на рост актива. Пут-опционы покупают, чтобы застраховаться от падения цен акций или фьючерсов.

Если я продал опцион на покупку акций, какими могут быть убытки?

Однако можно не только покупать опционы, но и продавать их на фондовом рынке, если они у вас уже есть. Если вы продаете опцион, то риски, а соответственно, и убытки, не ограничены. А вот возможный заработок, наоборот, будет состоять только из премии, полученной за продажу инструмента. Приведем пример. Трейдер Иннокентий передумал держать опционы на акции GameStop, так как они перестали быть популярными среди трейдеров с Reddit. Он решил продать опционы на покупку 100 акций по $210 за бумагу. Теперь он как продавец будет обязан исполнить их при первом требовании покупателя. Случилось так, что к концу срока исполнения опционов акции GameStop взлетели до $400 и покупатель решил выкупить бумаги по контракту. Однако у Иннокентия были непокрытые опционы, то есть у него не было акций этой компании, поэтому ему пришлось приобрести их по рыночной стоимости ($400) и отдавать покупателю по цене исполнения ($210). В итоге Иннокентий потерял $19 тыс., если не вычитать из суммы премию за продажу опционов. Если бы у трейдера заранее были акции GameStop, то убытки могли бы быть меньше либо он получил бы прибыль. Например, если бы Иннокентий купил 100 акций по $190 за штуку, а продал их по контракту за $210, то заработал бы $2 тыс. без учета премии. В другом случае, если трейдер приобрел бумаги позже уже за $230, он потерял бы деньги, но все же меньше — $2 тыс. вместо $19 тыс. без учета премии.

При этом убытки от инвестиций вам никто не возместит.

Фьючерсные контракты на акции: отличие от опционов

Фьючерсы — это контракты, в которых зафиксирована цена актива и сроки его выкупа либо продажи. Однако если при приобретении опционов покупатель получает только право выкупить или продать предмет сделки, то в случае с фьючерсами он обязан это сделать. Фьючерс также можно продать, но для этого его не нужно предварительно покупать. Бывают поставочные и расчетные фьючерсы. Поставочные подразумевают, что к дате экспирации — истечения контракта — продавец продаст базовый актив, а покупатель его выкупит. Расчетные заключаются на любые активы, которые нельзя зачислить на счет или неудобно поставить. Например, сырьевые товары или индексы. В таком случае на счет зачисляется или списывается разница между покупкой и продажей контракта. Посмотрим, как работают фьючерсы, на примере. Иннокентий купил фьючерс на 100 акций GameStop по $200 за бумагу, то есть на общую сумму $20 тыс. Контракт закрывается 1 ноября. Трейдер решил не продавать его, так что в эту дату ему на брокерский счет пришло 100 акций GameStop, за которые он отдал $20 тыс. При этом не важно, что к тому времени их цена поднялась до $230. Стоит учитывать, что цена фьючерсов обычно отличается от стоимости базового актива. В нашем случае — акций. Она может быть либо меньше, либо больше. В стоимость этого инструмента входят прогнозы и риски. Цена фьючерса — это прогнозная цена на базовый актив к дате экспирации. К этому времени стоимость фьючерса постепенно сравнивается со стоимостью базового актива.

Что произойдет, если цена акций резко упала?

Доходы и убытки по фьючерсам измеряются вариационной маржой, которую начисляют или списывают два раза в день во время технического перерыва — клиринга. В эти периоды фиксируется новая расчетная цена фьючерса. Вы получите прибыль, если его стоимость двигается в сторону вашего прогноза, то есть либо растет при покупке, либо падает при продаже в шорт . При этом за фьючерсы не нужно платить заранее — расчет пройдет после истечения срока контракта. Когда вы заключаете сделку, то брокер блокирует на вашем счете залог — гарантийное обеспечение (ГО). Им могут быть как деньги, так и ценные бумаги. ГО может составлять 10–40% от стоимости контракта. Размер обеспечения можно посмотреть в карточке инструмента на сайте Мосбиржи. ГО меняется каждый день и зависит от цены базового актива, его волатильности, а также от уровня риска контракта. Кроме того, с вас спишут комиссию за сделку. Посмотрим, что может произойти, если цена акций — базового актива фьючерса — резко упала. Утром Иннокентий купил один фьючерс на акции, который стоил ₽20 тыс. Допустим, что его гарантийное обеспечение составило ₽2 тыс. К обеду на плохих новостях цена базового актива снизилась, а вместе с ним и стоимость фьючерса — до ₽19 тыс. В итоге с трейдера списали вариационную маржу — ₽1 тыс. Однако если цена базового актива резко упала и величина убытка сравнялась с гарантийным обеспечением, то брокер потребует пополнить счет — такое уведомление называется маржин-колл. Если вы это сделаете, то позиция останется открытой. Но если вы не исполните требование, то можете сами закрыть позицию и зафиксировать убыток. В ином случае брокер объявит стоп-аут — принудительно закроет позицию.

Опционы и фьючерсы на акции: проверяем знания

Мы составили тест на основе вопросов тестирования, утвержденных Банком России. Но так как ЦБ не давал вариантов ответов, мы придумали их сами

Что такое опцион и как на нем заработать: виды и стратегии

Опцион — это договор на покупку или продажу базового актива в определенный период по заранее установленной цене. С его помощью инвестор может застраховать риски того, что его бумаги пойдут не в том направлении, в каком ему бы хотелось, то есть их захеджировать, а также заработать независимо от того, в какую сторону пойдут рынки.

Разберем термины, связанные с опционами.

Базовый актив — это актив, который инвестор может продать или купить по условиям контракта. Им могут быть акции, товары и так далее.

Цена исполнения, или страйк-цена — это цена, по которой инвестор может купить или продать базовый актив. Она прописана в контракте и фиксируется на дату заключения договора.

Дата экспирации — это дата истечения срока действия опциона. Контракт заключают на определенный период времени. Например, на неделю, месяц или квартал.

Премия — это стоимость опциона, денежное вознаграждение за право покупки или продажи базового актива по договору. Ее получает продавец опциона. Она не возвращается покупателю и похожа на страховку. Например, человек на определенный срок страхует имущество и платит за это деньги страховой компании. Если с имуществом произойдет страховой случай, то его владельцу выплатят компенсацию. Если до конца срока договора такое событие не произойдет, то владелец не только не получит компенсацию, но и не вернет деньги за страховку.

Покупатель опциона — это тот, кто платит премию продавцу. Он получает право купить или продать актив, но не обязан это делать. Его максимальный убыток — размер премии, а максимальный доход не ограничен.

Продавец опциона — это тот, кто получает премию за опцион. Он обязан исполнить контракт по требованию покупателя опциона в установленные сроки. Эта сторона договора несет большие риски, так как продавец не может заработать больше размера премии, но его потенциальные убытки не ограничены.

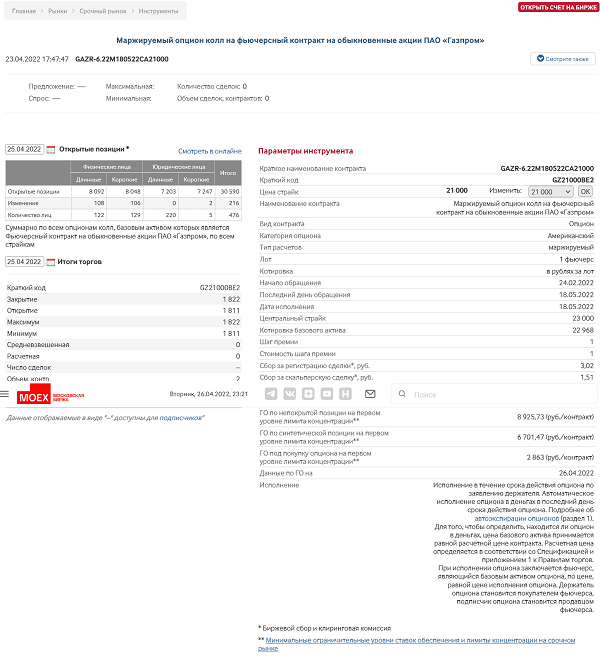

Все условия по опционному контракту прописаны в спецификации, ее можно посмотреть на сайте биржи.

Спецификация опциона на фьючерс на акции «Газпрома» с сайта Мосбиржи (Фото: Мосбиржа)

Пример

Допустим, что инвестор купил опцион на акции «Газпрома» со страйком ₽250 за премию ₽100. Теперь у него есть право купить акции компании за ₽250 до истечения срока контракта или в дату экспирации.

Например, акции компании выросли до ₽500. Тогда инвестор может купить бумагу по фиксированной цене и продать ее дороже. Он заработает: ₽500 — ₽250 — ₽100 = ₽150. Если цена акции упала, то инвестор может их не покупать. Тогда он потеряет только ₽100 премии.

Чем опцион отличается от фьючерса?

Фьючерс — это договор покупки или продажи базового актива, при заключении которого покупатель и продавец договариваются о цене и сроках исполнения. Базовым активом также могут быть акции, товары, индексы и прочее. В таком договоре заранее прописано, через какой срок и по какой цене состоится сделка.

Покупатель опциона получает право выкупить или продать актив, но может не пользоваться этим правом и не заключить сделку до конца срока контракта. Так как заключение сделки для покупателя необязательно, при худшем для него развитии событий он может потерять только стоимость опциона. Однако продавец опциона обязан его исполнить по запросу, если такой поступил до истечения срока договора.

В этом его отличие от фьючерса, где в дату экспирации продавец и покупатель обязаны заключить сделку по условиям контракта. Например, инвестор купил фьючерс на десять акций Apple. Срок контракта истек, и продавец передал покупателю десять бумаг компании. В то же время инвестор купил опцион на пять акций Amazon. Но срок договора истек, а опцион так и не был исполнен, так как цена акций оказалась для покупателя невыгодной. И тогда инвестор не получает бумаги Amazon.

Опцион и фьючерс: сходства

Фьючерс, о котором говорится в примере, называется поставочным. При таком контракте продавец обязан поставить актив покупателю по истечении срока договора, а покупатель — приобрести его по установленной заранее цене. Однако есть и расчетные фьючерсы. Если инвестор купит такой, то каждый день ему будут начислять прибыль или снимать с него убытки в зависимости от того, куда будет двигаться цена базового актива. В срок исполнения фьючерса биржа проведет последний расчет.

Опционы также бывают расчетными и поставочными. В первом случае инвестор получает разницу между прописанной в договоре ценой актива и той, что сформировалась в последний день торгов опциона. Во втором — конкретный товар, например нефть, или финансовый актив — фьючерс, акции и так далее.

Что такое бинарный опцион

Бинарный опцион — это экзотический, спекулятивный инструмент, который предусматривает выбор нескольких сценариев. Трейдер ставит деньги на падение актива либо на его рост или выбирает два варианта в краткосрочный период — от нескольких минут до суток. То есть он ставит на то, что то или иное событие произойдет в будущем. Если он оказывается прав, то возвращает ставку с премией, а если не угадывает, то теряет все. Поэтому бинарные опционы похожи на ставки в букмекерских конторах.

В сфере торговли бинарными опционами было много мошенников. Директор департамента Банка России по противодействию недобросовестным практикам Валерий Лях в 2020 году отмечал, что большое число людей пострадали от «так называемых бинарных опционов», которые активно рекламировались. «Так называемых, потому что в принципе бинарные опционы — это нормальный финансовый инструмент. Другое дело — он не имеет никакого отношения к тому, что продавалось у нас в стране под таким наименованием. И то, что людям пытались преподнести как предложения по инвестициям, было самой настоящей игорной деятельностью», — говорил он.

В конце 2019 года был принят закон о бинарных опционах, который дал ЦБ право лишать профучастников брокерской лицензии, если они под ее прикрытием незаконно организуют лотереи и азартные игры. Вице-президент НАУФОР Кирилл Зверев отмечал, что закон относит к азартным играм заключение любых внебиржевых производных финансовых инструментов со сроком исполнения менее трех дней. К их числу относятся и бинарные опционы.

Нью-Йоркская фондовая биржа (NYSE) (Фото: Spencer Platt / Getty Images)

Какие бывают опционы

По стилю исполнения контракта:

- европейский опцион: его можно исполнить только по истечении срока контракта;

- американский опцион: его можно исполнить в любой момент до истечения срока контракта;

- квазиамериканский опцион: его владелец имеет право исполнить опцион только в заранее оговоренные в контракте даты в период до срока экспирации — окна. В договоре может быть прописано несколько окон, в которые можно исполнить опцион;

- азиатский опцион: цена его исполнения определяется на основе средней цены базового актива за определенный период времени. Его также называют опционом средней цены или среднекурсовым. Он считается экзотическим опционом.

По базовому активу:

- товарный: чаще всего это опцион на фьючерс на биржевой товар, например нефть. То есть если исполнить такой контракт, вам передадут фьючерсы, а не конкретные товары;

- фондовый: опцион на акции;

- валютный: опцион на валютный курс, который дает покупателю право приобрести или продать валюту по курсу, зафиксированному в день заключения договора;

- на индекс: такой опцион может быть только расчетным, так как невозможно поставить индекс;

- на фьючерс: фьючерсный контракт поставляется за несколько дней до истечения срока опциона, но иногда даты экспирации и поставки фьючерса совпадают. В последнем случае покупатель опциона сразу получает базовый актив фьючерса, например акции;

- на процентную ставку или процентный опцион: опцион на финансовый инструмент с процентной ставкой, например кредит, вклад. Опцион cap устанавливает верхнюю границу ставки, применяется для инструментов с плавающей ставкой и защищает от ее повышения. Опцион floor устанавливает нижнюю границу ставки и защищает от ее снижения;

- на наличные товары: процентный опцион на ценные бумаги с фиксированной доходностью.

Колл-опцион

Опционы бывают двух типов. Опцион колл (call) дает покупателю право приобрести актив по фиксированной цене в заранее установленный день или до этой даты, а у продавца создает обязательство продать его при поступлении запроса. Покупая такой опцион, трейдер или инвестор занимают длинную позицию — лонг. Ее открывают в надежде заработать на росте цены актива, например акции. Соответственно, чтобы покупатель получил возможность использовать право на покупку актива по колл-опциону и получить прибыль, цена актива должна быть выше уровня цены исполнения — страйка. Другими словами, опцион должен быть «в деньгах».

Опцион «в деньгах» (in-the-money, ITM) — это ситуация, когда цена базового актива выгодна покупателю. И тогда покупатель может потребовать его исполнить. Например, это опцион колл (пут), цена исполнения которого ниже (выше) текущей цены базового актива. Продавец при этом получает убыток.

Допустим, инвестор купил опцион на акции Tesla со страйком в $1 тыс. и рассчитывает, что стоимость бумаг компании вырастет. И тогда он купит их дешевле рыночной цены, а потом продаст дороже. Например, стоимость одной акции выросла до $1,5 тыс. В итоге инвестор купил акции по $1 тыс. за бумагу и продал на фондовом рынке по $1,5 тыс. Тогда он заработал по $500 с одной бумаги, если не учитывать расходы на премию продавцу.

Кроме того, опцион может быть «вне денег» (out-of-the-money, OTM), когда происходит обратная ситуация, то есть невыгодная покупателю, но выгодная продавцу. Это опцион колл (пут), цена исполнения которого выше (ниже) текущей цены базового актива. Тогда покупатель не требует исполнения опциона и терпит убыток в размере премии, выплаченной продавцу. Когда страйк-цена примерно равна текущей цене базового актива, то это называется опционом «на деньгах» (at-the-money, ATM).

Пут-опцион

Опцион пут (put) дает покупателю право продать актив по фиксированной цене в определенный день или до него. Продавец обязан принять поставленный базовый актив, если покупатель захочет исполнить опцион. Приобретая такой опцион, трейдер или инвестор занимает короткую позицию — шорт, то есть ставит на падение актива и хочет на этом заработать.

Например, трейдер купил опционы пут на обыкновенные акции Сбербанка со страйком в ₽200. Цена бумаг банка упала до ₽120, и трейдер купил эти акции. Он решил потребовать исполнить опцион, и тогда продавец будет обязан выкупить у трейдера бумаги по ₽200, хотя на бирже они стоят уже намного дешевле. В итоге с одной акции трейдер заработал ₽80, если не учитывать премию продавцу.

Мосбиржа (Фото: Shutterstock)

Какие опционы можно купить на Мосбирже?

На Мосбирже торгуются маржируемые опционы

Опционы торгуются на срочном рынке Мосбиржи. Сейчас доступны опционы только на фьючерсы, базовый актив которых может быть разным (индексы, российские акции, доллар, золото, серебро или нефть). Их называют маржируемыми опционами, или опционами фьючерсного типа.

По фьючерсам два раза в день рассчитывается и перечисляется вариационная маржа — доход или убыток трейдера, разница между текущей ценой фьючерса и его расчетной ценой на момент последнего клиринга. При купле или продаже маржируемого опциона с покупателя не снимают премию сразу. Вместо этого биржа блокирует на его счете гарантийное обеспечение (ГО), оно равно размеру премии, указанной в заявке, за вычетом величины потенциальных потерь по опциону. У продавца также блокируют ГО. Ежедневно опцион будет переоцениваться, как и размер ГО у покупателя и продавца.

Кроме того, ежедневно по итогам клиринговой сессии продавец и покупатель опциона будут платить или получать вариационную маржу вплоть до исполнения или истечения срока опциона. Таким образом, перечисление премии будет происходить постепенно. Вариационная маржа рассчитывается на основе цен заключенных сделок и расчетных цен опционов — это теоретическая цена опциона на момент окончания расчетного периода, в 14:00 мск и в 18:45 мск.

Опционы исполняются автоматически

На сайте Мосбиржи говорится, что для всех опционов, допущенных к торгам, действует автоматическое исполнение в последний день их срока действия, или автоэкспирация. Кроме того, автоматически исполняются все опционы «в деньгах». Если опцион «на деньгах», когда страйк равен цене исполнения фьючерса, автоматически исполнится половина позиции. В случае если количество опционов в портфеле нечетное, то для коллов применяют округление вверх (0,5=1), а для путов — вниз (0,5=0).

Например, инвестор купил 101 колл-опцион и 101 пут-опцион. Тогда у него исполнится 51 опцион колл и 50 пут-опционов.

На Мосбирже отметили, что для досрочного исполнения опциона нужно подать заявку. «В ближайшем клиринге будет исполнен весь объем, указанный покупателем в заявке на исполнение», — говорится в разъяснении площадки. Однако брокер может ввести общий запрет на прием поручений по опционам от клиентов.

«В этом случае ни один клиент не сможет самостоятельно исполнить опцион досрочно или отказаться от автоэкспирации опциона, для этих действий он должен будет обратиться к брокеру. Алгоритм автоэкспирации при этом работает без изменений», — рассказали на Мосбирже.

Кроме того, брокер может запретить исполнять опционы «вне денег» как досрочно, так и в день экспирации. Однако клиент сможет досрочно исполнять опционы «в деньгах» и «на деньгах», добавили на торговой площадке. Поэтому условия исполнения опционов можно уточнить у вашего брокера.

Статуя атакующего быка, Нью-Йорк (Фото: Chris Hondros / Getty Images)

Опционные стратегии

По сути, за небольшую плату — премию по опциону — инвестор может нивелировать убытки по своему портфелю в случае резких колебаний цен, купив опцион пут. Либо, не имея возможности купить дорогой актив, он может заработать на его росте, приобретя опцион колл, отметил Александр Гусев, руководитель отдела брокерских продуктов «Тинькофф Инвестиции». Он также добавил, что если у инвестора нет статуса квалифицированного, то для использования опционов ему нужно пройти тестирование у брокера.

Придумать опционных стратегий можно много, основные и простые среди них — это стратегии, опирающиеся на базовые принципы работы опционов, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Павел Гаврилов. Он назвал следующие:

- long Call (Put) (покупка колл (пут) опциона) — инвестор зарабатывает на росте (падении) цены выше определенного значения, при этом убытки инвестора ограничены размером премии;

- short Call (Put) (продажа колл (пут) опциона) — инвестор зарабатывает на том, что цена актива будет ниже (выше) определенного значения на момент экспирации. Прибыль в этом случае ограничена размером премии, а убытки не ограничены.

С их помощью можно застраховаться от падения или роста стоимости активов, смотря какая у вас открыта позиция — шорт или лонг. Например, чтобы застраховаться от падения цен акций или фьючерсов, можно купить пут-опционы. Если у вас короткая позиция по акциям или фьючерсам, то можно купить колл-опционы.

По словам Гаврилова, далее идет комбинирование разных опционов. Например:

- стратегия «Длинный фьючерс»: Long Call + Short Put или Long Put+ Short Call, то есть совмещение покупки колл-опциона с продажей пут-опциона либо наоборот — покупки пут-опциона и продажи колл-опциона;

- стратегия «Бычий спред»: покупка опциона колл и одновременная продажа опциона колл с более высокой ценой исполнения, но той же датой экспирации;

- стратегия «Медвежий спред»: покупка опциона пут и одновременная продажа опциона пут с более низкой ценой исполнения с одинаковым номиналом и датой экспирации.

Спред — одновременная покупка и продажа опционов одного типа — пут или колл, но с разными ценами исполнения и/или датами экспирации. На Мосбирже отметили, что спреды бывают:

- вертикальными — опционы с одинаковой датой экспирации, но разными страйками;

- горизонтальными — опционы с одинаковыми страйками, но разными датами экспирации;

- диагональными — опционы с разными датами экспирации и ценами исполнения.

Есть и другие опционные стратегии. Например, «длинный стрэддл» — одновременная покупка опционов пут и колл с одинаковыми ценами исполнения.

«Перед тем как начать работать с таким инструментом, как опционы, особенно новичкам, следует изучить теорию, протестировать свои знания на демосчете. Когда появится понимание, как работают опционы, их можно использовать как для целей трейдинга, так и для диверсификации и хеджирования», — посоветовал Гаврилов.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Александра Хрисанфова

Фьючерсы и опционы — что это такое, и чем отличаются?

Специально к началу обязательного тестирования неквалифицированных инвесторов Банки.ру предлагает цикл статей, чтобы все знания четко разложить по полочкам и уверенно выдержать проверку.

Фьючерсы и опционы: ответы на тест неквалифицированных инвесторов

Полностью эта часть теста называется так: «Перечень вопросов тестирования — блок «Знания» для договоров, являющихся производными финансовыми инструментами и не предназначенных для квалифицированных инвесторов». Вопросы были частично опубликованы еще летом 2020 года, и, судя по финальной версии «Базового стандарта» ЦБ РФ, больших изменений в нем так и не появилось.

Варианты ответов не опубликованы, вероятно, чтобы инвесторы не смогли их заучить. Да и профессиональные объединения, модерирующие процесс тестирования, уже уточняли, что формулировок вариантов ответов будет много — просто заучить, у каких именно ставить галочки, не получится, надо именно знать и понимать предмет вопроса. Для этого же придумали и постоянную ротацию комбинаций ответов.

Но сами вопросы совпадают с теми, что попали в экспертизу ЦБ на конкурсе «Лучший частный инвестор». Они шаблонные. В них могут быть переставлены местами пункты ответов, слова или формулировки, но весь блок из четырех вопросов легко запоминается, поэтому без лишних слов приводим его здесь.

Вопросы теста и правильные ответы

1. Если вы купили опцион на покупку акций, вы:

а) имеете право купить акции по цене, предусмотренной условиями опциона (правильный ответ);

б) обязаны купить акции по цене, предусмотренной условиями опциона;

в) обязаны продать акции по цене, предусмотренной условиями опциона.

2. Вы продали опцион на покупку акций. Ваши потенциальные убытки:

а) ничем не ограничены (правильный ответ);

б) ограничены ценой исполнения (страйком) опциона;

в) не могут превышать величину гарантийного обеспечения (начальной маржи) на бирже.

3. Вы получили убыток от инвестиций на срочном рынке. Возместят ли вам ваши убытки?

а) нет, не возместят (правильный ответ);

в) да, в пределах 1,4 млн рублей выплаты застрахованы государством.

4. Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

а) брокер потребует от вас внести дополнительное обеспечение;

б) вы либо брокер закроете вашу позицию, но баланс вашего счета может стать отрицательным;

в) возможны оба указанных выше варианта развития событий (правильный ответ).

Сбережения

Пояснения и комментарии

По вопросу 1. Что означает опцион? — это контракт (сделка) между двумя сторонами, которые фиксируют цену базового актива для расчетов в будущем. Одна из сторон — продавец, другая — покупатель. Первый продает право зафиксировать цену, второй это право покупает. Зафиксировать можно либо под будущую покупку, либо под будущую продажу.

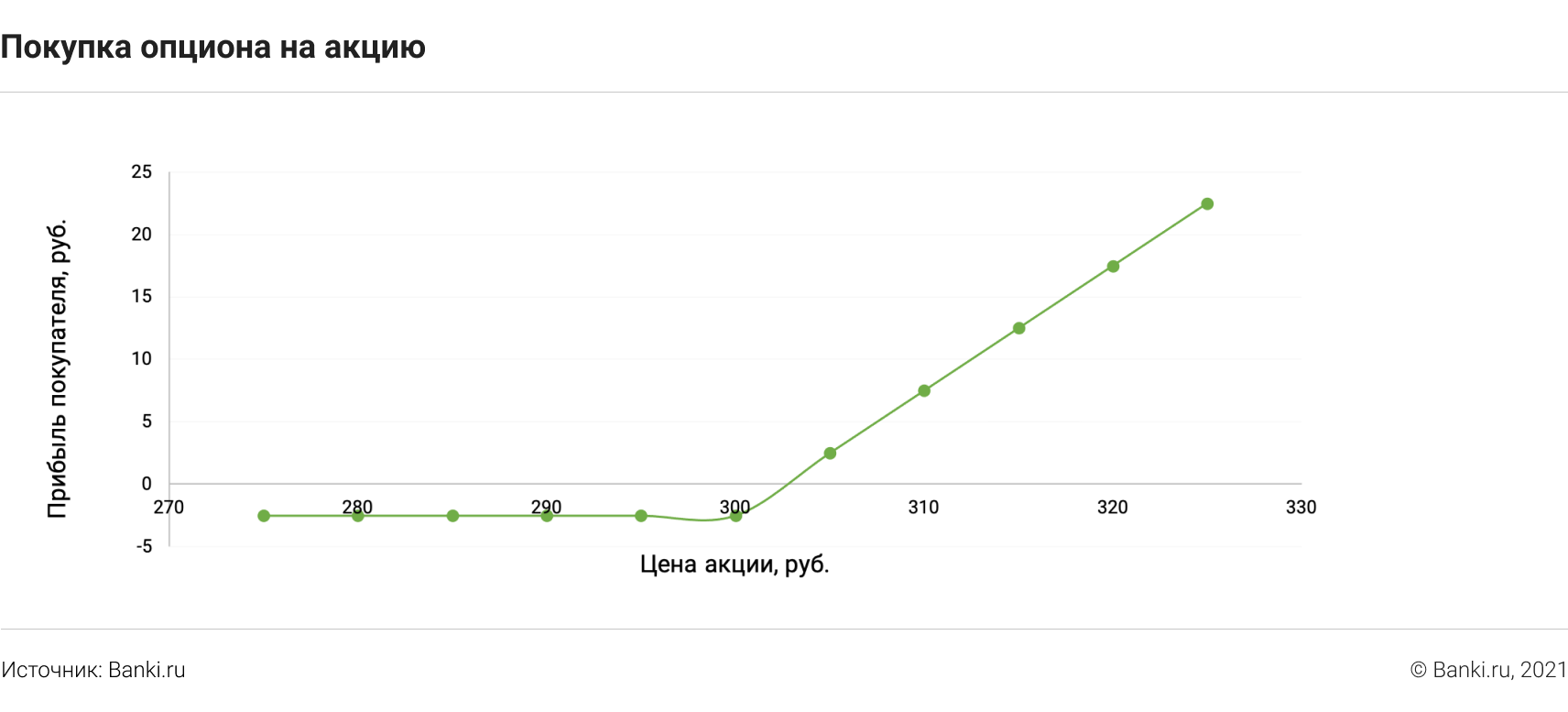

Например, вы приобретаете опцион на покупку в будущем акций СберБанка по цене 300 рублей за штуку. А вторая сторона вам его продает. Если цена пойдет выше, то вы в выигрыше, а продавец проиграл, поскольку вы получаете право приобрести у него акцию дешевле, чем на рынке. Именно такая ситуация описана в первом вопросе теста.

Нюанс, о котором в тесте не упоминается, но который важно иметь в виду: за приобретение опциона покупатель всегда платит премию продавцу. Это невозвратная сумма, поэтому покупатель может все-таки оказаться в убытке на размер премии, если цена так и не выросла. А также его прибыль при росте акции выше фиксированного уровня будет всегда меньше на размер той же самой премии. В нашем примере мы взяли ее в размере 2,5 рубля с контракта.

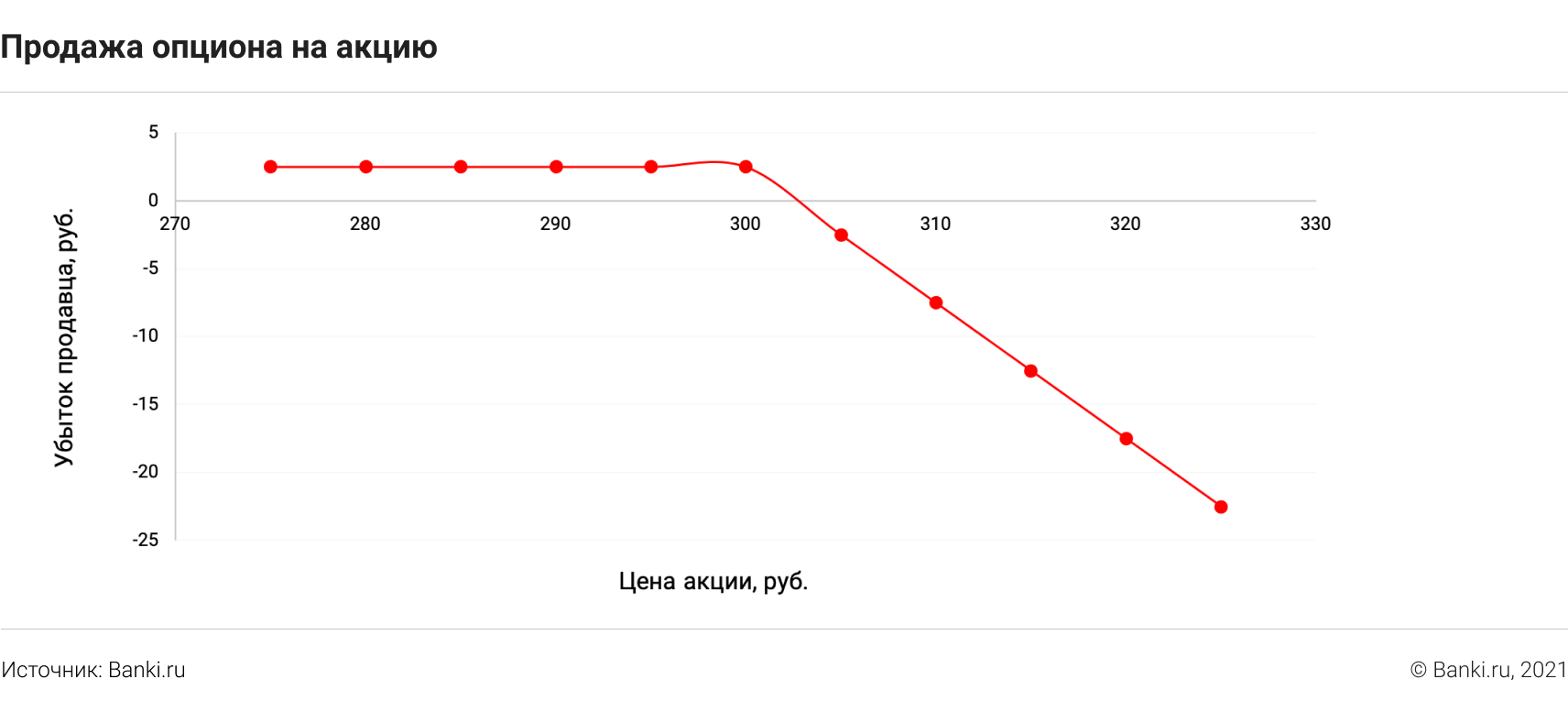

По вопросу 2. Если вы продаете опцион, то для вас возникает обратная ситуация. Вы обязаны поставить акцию покупателю по фиксированной цене (цене страйка). Если рыночная стоимость акции в будущем окажется выше данного уровня, то вы получите убыток, равный размеру прибыли покупателя. Поскольку рост акций ничем не ограничен, то и ваш убыток не имеет никаких пределов.

И снова нюанс, о котором в тесте не сказано: с учетом премии, которую всегда платит покупатель в пользу второй стороны, продавец все же может выйти из сделки с прибылью (если цена не достигла страйка). А также размер его убытка, хотя и не имеет предела, всегда уменьшается на размер той самой премии, полученной за опцион.

По вопросу 3. Любая комбинация с опционами, фьючерсами или другими производными инструментами вызывает эффект «нулевой суммы»: одна сторона в выигрыше, другая — в проигрыше. Поэтому если вы купили/продали инструмент и получил по нему убыток, то вы обязаны по нему расплатиться с продавцом/покупателем через своего брокера. Ни брокер, ни биржа, ни государство ни в одной стране мира не компенсируют подобные убытки.

По вопросу 4. Что значит фьючерс? — это вид контракта, где покупатель и продавец договариваются о сделке в будущем, фиксируя ту цену, которая сложилась на рынке в данный момент. И вот, чем отличаются фьючерсы от опциона: обе стороны могут выбирать практически любую цену (цену страйка).

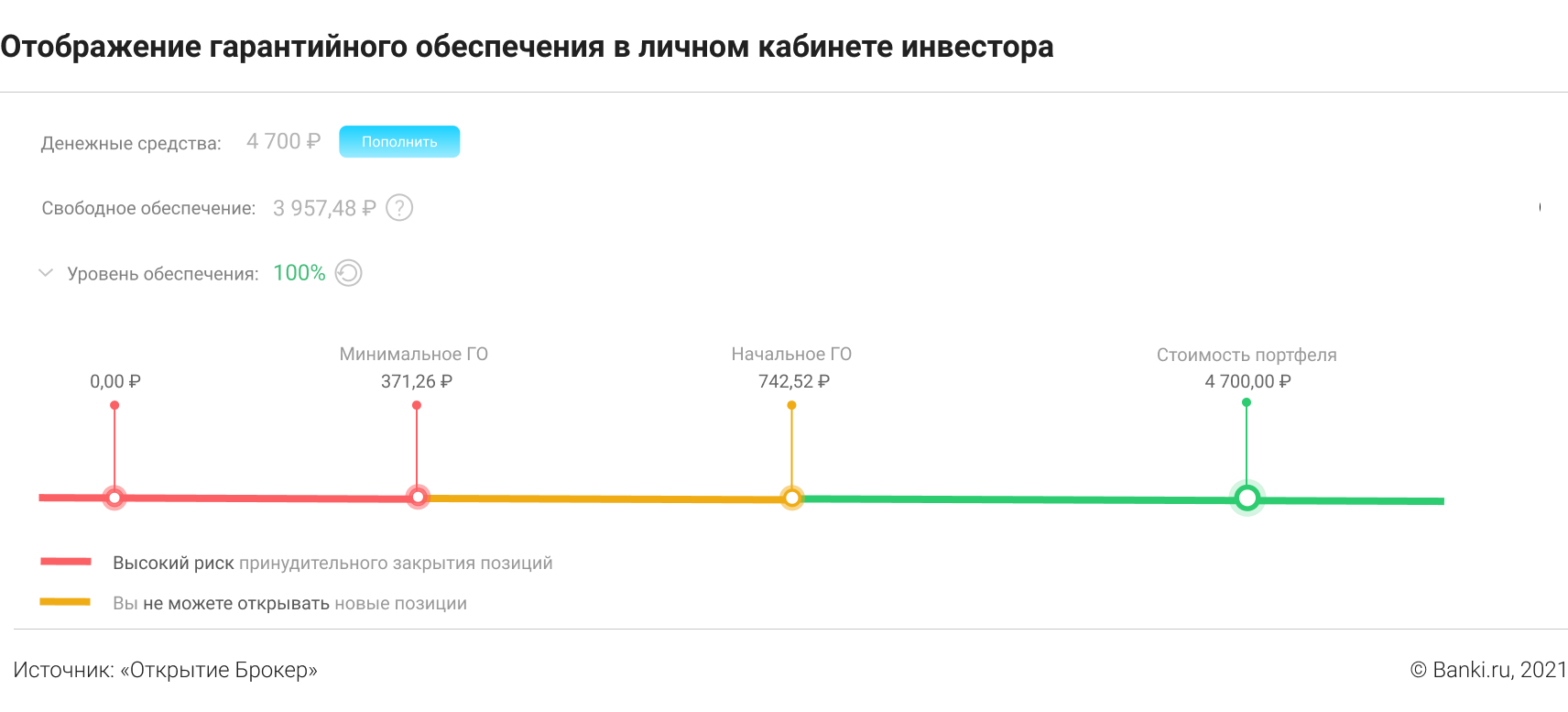

Например, фьючерс на 100 тыс. акций ВТБ сейчас стоит около 5 200 рублей. Вы покупаете его по этой цене, чтобы исполнить обязательства перед продавцом фьючерса, брокер обязан запросить у вас гарантийное обеспечение. Не на все 5 200 рублей, а только на часть суммы — около 740 рублей на момент написания статьи. Этого достаточно, чтобы покрыть убытки, если фьючерс просядет более чем на 10%.

Предположим, что по мере приближения к дате исполнения контракта цена так и продолжает двигаться вниз на 15%, 20% или даже 50%. В результате гарантийного обеспечения (ГО на рисунке ниже) перестанет хватать, и брокер будет обязан попросить у вас внести дополнительную сумму на счет. Обычно по почте или через приложение, но бывает и по телефону.

На иллюстрации показан пример того, как это может быть реализовано в личном кабинете инвестора. Есть условная «зеленая» зона, когда денег на счете хватает на обычные отклонения фьючерса. Есть «желтая», где брокер присылает уведомление с требованием пополнить счет. И есть «красная», где сделку клиента закрывают досрочно, фиксируя убыток. Если брокер этого не сделает, ему придется покрывать прибыль продавца из своих средств.

Поэтому ответом на последний вопрос могут быть оба варианта: внесение средств по требованию брокера либо закрытие позиции (как добровольное, так и принудительное).