Когда банк перечисляет деньги по ипотеке продавцу?

Далеко не все заемщики на момент оформления ипотеки осведомлены о том, в какой момент и когда банк перечисляет деньги продавцу.

Наверняка большинство заемщиков втайне опасается стать жертвой обмана, и потерять деньги.

Чтобы этого не произошло, следует заранее ознакомиться со всеми возможными способами передачи средств в счет оплаты ипотеки. Об этом и о некоторых других нюансах и пойдет речь далее.

Порядок поступления средств продавцу

Чтобы приобрести недвижимость в ипотеку, клиенту потребуется пройти несколько этапов:

- Направить в банк заполненную заявку на ипотечный кредит вместе с требуемыми документами.

- Найти подходящую жилплощадь, после чего ее должен будет оценить независимый эксперт.

- Заключить с хозяином квартиры предварительное соглашение о продаже. Цена жилья в нем будет соответствовать той, которую определил оценщик.

- Отдать владельцу аванс. Получив деньги, он обязан будет подтвердить этот факт распиской.

- Подписать ипотечное и кредитное соглашения. В них будет указано, когда банк перечисляет деньги по ипотеке продавцу, и сколько будет зачислено. Обычно весь процесс заключения сделки проходит при участии трех сторон.

Кредитная организация, как правило, в первую очередь заинтересована в том, чтобы вся процедура проходила законно и без конфликтов. Кредитор делает упор на защиту прав не только покупателя, но и того, кто продает квартиру. Последнего, как правило, больше всего интересует, когда именно ему переведут оплату за купленное жилье.

Дальше есть еще пара шагов:

- Закрепить факт купли-продажи в Росреестре. На это обычно уходит несколько дней.

- Клиент обязан предоставить банку документ с подтверждением перехода права владения от продавца заемщику.

- После того, как кредитор проверит подлинность и действительность всех документов, он начнет процедуру перевода денег бывшему хозяину жилплощади. Как и в каком виде он будет получать деньги, зависит от выбранного способа оплаты.

При удачном раскладе окончательный расчет пройдет в течение пяти дней после завершения процесса купли-продажи – это средние сроки зачисления средств. Даже, если вдруг средства не поступили в назначенный срок, не стоит беспокоиться.

В данном случае кредитная организация является гарантом выполнения всех обязательств, прописанных в договоре. Именно кредитор несет ответственность за перечисление средств в полном объеме.

Возможные сроки поступления денег продавцу

Еще до того, как оформить и окончательно подписать соглашение о продаже квартиры, стороны обязаны прийти к общему решению относительно сроков и способа передачи денег от одной стороны другой.

Вся информация относительно расчетов в обязательном порядке должна быть указана в ипотечном договоре.

Важно помнить, что средства будут переведены только после того, как заемщик окончательно вступит в право владения на купленную недвижимость. Право собственности должно быть подтверждено соответствующей документацией. Сроки перечисления денег продавцу в зависимости от типа расчетов могут меняться.

Через банковскую ячейку

После того, как заемщик документально заключает сделку купли-продажи, он также заключает с банком договор на получение кредита. Банк выдает заемщику его кредитные средства наличными, после чего они кладутся в специальную ячейку в банке.

Наличные будут оставаться там до тех пор, пока факт приобретения не будет зарегистрирован в Росреестре, на что может уйти до 5 дней.

После регистрации заемщик обязан предоставить кредитному учреждению бумаги на свое имя, подтверждающие факт владения новым жильем. Только после этого у продавца появится возможность получить наличность из ячейки.

Аккредитивный счет

Данный вариант является одним из самых популярных при оформлении ипотеки. Участники заключают сделку, по условиям которой в банке на имя заемщика должен быть открыт аккредитивный счет.

По окончании процедуры оформления ипотечного кредита покупатель получает от банка полагающуюся сумму в виде наличных, и кладет их на счет.

До тех пор, пока не будет подтверждено право собственности, никто не сможет получить доступ к средствам на аккредитиве. Счет будет разблокирован, как только кредитор получит выписку с Росреестра.

Безналичный расчет

Владелец недвижимости открывает расчетный счет в любой банковской организации, после чего передает второй стороне его реквизиты.

По истечении пяти дней с момента продажи банк переведет оплату на расчетный счет. Стоит учитывать, что за эту операцию будет взята комиссия. Размер комиссии может варьироваться в разных финансовых учреждениях.

Наличные средства

Этот вариант считается достаточно рискованным в первую очередь для покупателя.

После того, как все бумаги подписаны и оформление займа завершено, кредитор передает заемщику его средства в виде наличных.

После чего покупатель обязан передать эти деньги второму участнику сделки. Этот способ удобен тем, что не ведет к дополнительным расходам, так как отсутствуют комиссионные сборы.

Этапы заключения сделки на вторичном рынке

После того как покупатель подобрал себе подходящий вариант недвижимости на рынке вторичного жилья, а кредитор дал свое одобрение, клиент обязан внести небольшой залог.

На этот случай составляется специальный документ о получении задатка, где обязательно должны быть указаны:

- дата подписания;

- временной промежуток, за который бывший хозяин должен освободить жилплощадь как в физическом смысле, так и в юридическом;

- конечная стоимость, способ итогового расчета между сторонами, а также сроки передачи денежных средств.

Соглашение купли-продажи должно оформляться в том же банковском отделении, где оформляется ипотечный займ.

Покупатель подписывает все нужные бумаги, после чего осуществляет перевод денег на счет, либо же оставляет наличные в ячейке. Если участникам не подходят эти варианты расчета, они имеют право выбрать другой способ.

После того, как будет осуществлена регистрация права собственности, продавцом будет получена вторая часть суммы за проданную квартиру.

Если по каким-то причинам процедура регистрации не произошла, деньги не поступят другой стороне.

Все процессы по зачислениям и переводам средств контролируются кредитным учреждением, так что бывшему владельцу не потребуется в случае чего просить у покупателя отдать ему оставшуюся часть оплаты. Процедура регистрации и последующие расчеты в среднем занимают около недели.

После того как у нового владельца на руках окажется бумага, указывающая на право владения купленной недвижимостью, оба участника сделки должны явиться в банк и передать все подтверждающие документы.

Удостоверившись в их подлинности, кредитор обязан не позже чем через пять дней перевести продавцу все положенные ему средства в полном объеме.

Особенности процесса передачи средств

Как именно можно передать деньги при ипотечном кредитовании? Существует несколько способов, но не все клиенты изначально ознакомлены с ними, поэтому чаще всего используют наличные или же осуществляют банковский перевод.

Хотя с точки зрения безопасности именно эти варианты можно назвать наиболее рискованными. Общий порядок передачи денег продавцу по ипотеке может немного меняться в зависимости от способа расчетов.

Расчетный счет

После заключения договора купли-продажи участники сделки обращаются в банковское учреждение, где осуществляют перевод первоначального взноса.

Как подтверждение перевода заемщик получает платежное поручение, которое затем нужно будет передать кредитному специалисту в банк. Важно помнить, что отменить передачу денег не получится, даже если покупка в итоге не состоится.

Часть суммы, взятая из кредитных денег за проданную недвижимость, бывшему владельцу поступит уже после того, как новый хозяин пройдет процедуру регистрации права собственности.

Если сумма перечисляется в рамках одной банковской организации, ждать зачисления долго не придется. Если же перечисление идет в другой банк, процесс может занять от 3 до 5 дней.

Стоит помнить о том, что за перевод иногда может списываться комиссия. Будет ли взята комиссия в итоге или нет лучше узнать заранее.

Если покупатель планирует перевести первый взнос, который брался не из ипотечных денег, то комиссия точно будет взята. В этом случае первоначальный взнос можно перечислить на банковский счет, после чего перевести его вместе с ипотекой.

Данный способ несет в себе чуть меньше рисков, чем если вы бы имели дело с наличными, но и он все же не может гарантировать стопроцентную безопасность. После того, как сумма была перечислена бывшему хозяину на его счет – она принадлежит ему.

Если продажа сорвется или отменится, продавец обязан будет перечислить все обратно в соответствии с заключенным договором. На практике же, если он тянет время или уклоняется от этого обязательства, то покупателю ничего не останется, как обращаться за помощью в суд или правоохранительные органы.

Ячейка в банке

Использование банковской ячейки считается одним из наиболее надежных методов передачи наличных. Для начала покупатель должен уведомить второго участника о том, что он бы хотел провести оплату через ячейку.

Следует заранее обговорить, кто оплатит пользование сейфом, но обычно это делает заемщик.

После этого необходимо арендовать ячейку в том учреждении, где оформляется ипотека. В договоре аренды будут указаны все условия пользования и доступа к сейфу и его содержимому.

После процедуры регистрации в Росреестре продавец сможет обратиться в банк и лично забрать всю сумму из ячейки. Если продажа не состоялась, деньги возвращаются заемщику.

Подобный способ передачи весьма удобен и практически исключает возможность мошенничества одной из сторон. Из недостатков можно отметить расходы на аренду ячейки – в среднем около 1 500-2 000 рублей.

Передача наличных

Передавать деньги наличными считается одним из самых опасных и нежелательных способов оплаты приобретаемого жилья.

Использовать этот вариант стоит только в крайнем случае, ведь вы достаточно сильно рискуете, например, продавец может получить нужную сумму на руки и просто исчезнуть.

Подстраховаться можно следующими способами:

- передавать наличность стоит только после оформления договора купли-продажи;

- у продавца следует взять расписку о полученных деньгах, где будут указаны данные получателя, сумма, суть сделки, а также стоять его подпись.

После того как бывший владелец недвижимости получит ипотечные деньги, эта сделка должна пройти процедуру регистрации, иначе вся сумма вернется покупателю. Как и в первом случае, заемщик рискует просто не получить обратно свой взнос, если покупка вдруг сорвется.

Несмотря на все риски, покупатели довольно часто решают передавать деньги именно так. Этот вариант более быстрый по сравнению с другими, и для него не нужно заключать дополнительных договоренностей с кредитором.

К тому же многие клиенты просто не осведомлены о существовании иных способов. Однако всегда важно помнить, что при подобных сделках вы подвергаете свои средства серьезному риску.

Аккредитивный счет

Аккредитив можно назвать цифровой версией обычного банковского сейфа. Этот вариант достаточно надежен и безопасен, так как никто не сможет получить доступ к содержимому счета до определенного момента.

Как работает данный метод:

- Участники сделки подписывают соглашение о том, что расчеты будут проходить через аккредитив. Продавец заводит счет в банке.

- Ипотечные деньги вместе с суммой первоначального взноса переводятся по указанным реквизитам. Вся сумма будет оставаться замороженной до тех пор, пока новый владелец не проведет процедуру регистрации и не подтвердит право владения. До тех пор доступа к деньгам не будет ни у одной из сторон.

- После регистрации факта покупки продавец получит доступ к полагающейся ему сумме.

При данной схеме не рискует ни одна из сторон. Единственный существенный недостаток – большая комиссия за перевод. Таким образом, сколько банк перечисляет деньги за ипотеку – будет зависеть от выбранного способа расчетов. В среднем платеж выполняется около 5-7 дней.

Когда банк перечисляет деньги продавцу по ипотеке в 2024 году: Сбербанк, ВТБ и другие банки

Для многих граждан ипотека является единственным вариантом приобретения собственного жилья. Это довольно сложная сделка, которая требует много времени и сил. Не каждый продавец недвижимости согласится на нее. Ведь от момента подписания договора купли-продажи до получения им наличных проходит от 5 до 10 дней. Это существенные риски. Давайте разберемся, когда банк перечисляет деньги по ипотеке продавцу и как защищены его права.

Общий порядок передачи денег продавцу по ипотеке

Покупка имущества по ипотеке осуществляется в несколько этапов:

- Подача в банк документов для согласования заявки.

- Поиск жилья и его оценка независимым экспертом (перечень аккредитованных оценщиков дает банк).

- Заключение с владельцем имущества предварительного договора купли-продажи. В нем указывается стоимость жилья, определенная оценщиком.

- Передача аванса. Факт получения денег отображается в расписке.

- Подписание ипотечного и кредитного договора. В них определяется, как и когда банк будет перечислять деньги продавцу. Как правило, оформление всех документов проходит с участием трех сторон. В отделении оговариваются все нюансы и решаются проблемные вопросы. Финансовое учреждение заинтересовано, чтобы купля-продажа имущества состоялась согласно действующему законодательству. Поэтому огромное внимание уделяется защите прав не только заемщика, но и продавца. Последнего в основном волнует, когда ему перечислят деньги.

- Регистрация сделки в Росреестре. На это потребуется до пяти дней.

- Предоставление кредитору документов, подтверждающих передачу права собственности на имущество покупателю.

- После успешной проверки всех бумаг, кредитор начинает перечислять средства бывшему владельцу имущества. Способ, как именно перечислять деньги, зависит от выбранного типа расчетов.

Итак, в лучшем случае все расчеты будут проведены через 5 дней после продажи жилья. Но продавцу не стоит паниковать, если произошла небольшая задержка. По ипотеке гарантом законности заключенного соглашения выступает финансовое учреждение. Именно банк будет перечислять деньги. Права прежнего владельца имущества защищены и отображены в подписанных договорах с заемщиком.

Сроки перечисления денег продавцу в зависимости от типа расчетов

Еще перед заключением договора купли-продажи стороны оговаривают способ проведения расчетов и сроки, когда деньги перечислят продавцу. Эта информация обязательно отображается в подписанном соглашении по ипотеке.

ВНИМАНИЕ! Деньги перечислят только тогда, когда покупатель вступит в законные права на приобретенные квадратные метры. Этот факт должен быть подтвержден документально.

При покупке жилья в ипотеку возможны такие варианты, как перечислять деньги продавцу:

- Банковская ячейка. В день заключения договора купли-продажи заемщик также подписывает с банком кредитный договор. Ему передают наличные в сумме полученного кредита. Эти деньги кладутся в банковскую ячейку. Они там находятся до того момента, пока сделка не будет зарегистрирована в Росреестре. На это потребуется до пяти дней. Как только клиент предоставит в банк свидетельство о праве собственности на свое имя, бывший владелец квадратных метров сразу же может забрать наличные из ячейки. Если в регистрации отказано, то деньги забирает сам заемщик.

- Аккредитивный счет. Этот способ является одним из самых распространенных при оформлении ипотеки. Между сторонами заключается соглашение, в рамках которого на имя покупателя открывается аккредитивный счет. После подписания кредитного договора заемщик получает в банке наличные и кладет их на аккредитив. До момента регистрации права собственности счет остается заблокированным. Все ограничения на распоряжение деньгами будут сняты после получения банком документов с Росреестра.

- Безналичные расчеты. На имя продавца открывается расчетный счет в любом российском банке. Его реквизиты прилагаются к пакету документов. По истечении пяти дней (регистрация права собственности) банк перечисляет на него деньги по ипотеке. За такую операцию финансовое учреждение взимает комиссию. Например, в Сбербанке она составляет около 3%. Продавец их сразу может обналичить или оставить на балансе.

- Наличные. Этот способ самый опасный для продавца. Когда банк получает документальное подтверждение окончания сделки, покупателю выдают наличные средства. Он их сразу же отдает бывшему владельцу недвижимости. При таких расчетах отсутствуют дополнительные затраты, так как нет комиссии за безналичные переводы.

Подробную информацию о передаче денег продавцу можно узнать из этой статьи.

Особенности передачи денег в Сбербанке

В главном банке страны заключается свыше 50% ипотечных сделок. Финансовое учреждение является участником всех федеральных жилищных программ и предлагает доступные условия кредитования своим клиентам. Поэтому высокий спрос на ипотеку в Сбербанке объяснить очень просто.

Есть два основных способа, с помощью которых перечисляют деньги продавцу: сервис безопасных расчетов и депозитная ячейка.

Сервис безопасных расчетов. Наличие этой услуги позволяет снизить ставку по ипотеке на 0,1%. Комиссия за ее оформление фиксированная и составляет 2000 рублей. Принцип расчетов заключается в следующем. В Центре недвижимости Сбербанка открывается специальный счет. Сначала покупатель на него вносит первоначальный взнос. После того, как регистрация права собственности завершена, Сбербанк перечисляет деньги в размере выданного кредита. Вся сумма автоматически переводится на счет продавца недвижимости. С момента подписания договора купли-продажи и до момента получения денег продавцом проходит до пяти дней.

Подробную информацию о сервисе безопасных расчетов можно прочитать в данной статье.

Депозитная ячейка. Довольно безопасный способ расчетов. В день подписания документов покупатель закладывает полученные деньги от Сбербанка в ячейку. Она закрывается и может быть открыта только после завершения регистрации права собственности. После получения банком документов, продавец открывает ячейку, пересчитывает деньги и забирает их. Стоимость аренды сейфа составляет около 2000 рублей. В данном случае банк не перечисляет деньги, а предоставляет к ним доступ.

Подробнее о депозитных ячейках Сбербанка читайте по этой ссылке.

Перечисление денег продавцу по ипотеке в ВТБ

ВТБ банк по ипотечным сделкам использует аккредитив, чтобы перечислять средства по ипотеке продавцу. Порядок его открытия и использование средств обязательно отображается в договоре купли-продажи.

Аккредитивный счет открывается на основании заявления покупателя. В нем указывается данные продавца, реквизиты его счета, сумма перевода. После подписания кредитного договора банк вносит средства по ипотеке на аккредитив. Собственник имущества получает уведомление об открытии счета и поступлении денег на него.

ВНИМАНИЕ! Когда ВТБ получит свидетельство о праве собственности на нового владельца, тогда и разблокирует аккредитив, начнет перечислять платеж продавцу. На регистрацию сделки, проверку документов и осуществление операций может потребоваться до 14 дней. По истечении этого срока ВТБ готов перечислять деньги.

Итак, можем сделать вывод, что покупка квартиры в ипотеку – сложная процедура. Определенные риски остаться обманутым есть, как у покупателя, так и продавца. Особенно тяжело решить финансовые вопросы. Но в этом случае банк следит за своевременностью всех проводимых расчетов и законности проведенных операций. Кредитор будет перечислять деньги продавцу, когда убедится, что сделка состоялась на законных основаниях. При выборе способа расчетов нужно учитывать возможные затраты, например, комиссия за перевод, открытие аккредитива. Заемщик может отказаться их оплачивать самостоятельно, так не только он является заинтересованной сторон. Вполне возможно, что продавец согласится частично компенсировать его затраты.

Если у вас остались вопросы по данной теме, можете задать их нашему специалисту. Будем благодарны за ваши лайки и репост.

Вторичное жилье в Банке ЗЕНИТ

\n \n»,»content»:»\u041f\u043e \u0434\u0430\u043d\u043d\u044b\u043c \u043e\u0442\u0447\u0435\u0442\u043d\u043e\u0441\u0442\u0438, \u043f\u0443\u0431\u043b\u0438\u043a\u0443\u0435\u043c\u043e\u0439 \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u0426\u0411″>’ >

31 место по активам в России

Народный рейтинг

14 место (Высшая лига)

Средняя оценка

4,52 из 5 на основе 781 отзывов

Извините, для данного банка нет информации на карте

Предложения месяца

«Готовое жилье»

«Вторичное жилье»

«Вторичное жилье»

«Вторичное жилье»

Другие предложения банка

28 кредитов подобрано

Полная стоимость кредита

до 20 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 10 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 10 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 8 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 10 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 10 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 40 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 3 000 000 ₽

срок рассмотрения от 1 до 10 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 10 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 8 200 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 3 450 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 7 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 10 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 10 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 3 450 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 18 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 3 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 9 600 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 40 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 15 000 000 ₽

Без подтверждения дохода

срок рассмотрения — один день

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 4 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 3 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 12 000 000 ₽

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 9 600 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 40 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 40 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

до 40 000 000 ₽

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №3255 |

| Название: | Банк ЗЕНИТ |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Отзывы об ипотеке Банка ЗЕНИТ в городе Москва

Кредитные каникулы

01.11.2023, примерно в 16:00, я обратился в отделение банка Зенит по адрес Москва, ул. Солянка, 13/3 стр. 1.

Сотрудница М-а Аксаулле Р оказалась квалифицированную помощь в. Читать полностью

Оперативно помогли в вопросе с ипотечной квартирой

Оценка 5 Проверяется

Желая сделать временную регистрацию для человека в своей квартире, приобретённой по ипотеке, зашёл в отделение банка Зенит для получения согласия. Написав заявление в свободной. Читать полностью

ЖУК МАКСИМ СЕРГЕЕВИЧ — ОТЗЫВ

11.09.2023 ВО ВТОРОЙ ПОЛОВИНЕ ДНЯ СОТРУДНИК МАКСИМ СЕРГЕЕВИЧ Ж. ПРОВЕЛ КОНСУЛЬТАЦИЮ ПО ДОСРОЧНОМУ ПОГАШЕНИЮ ИПОТЕКИ, ПОДГОТОВИЛ ЗАЯВЛЕНИЕ НА ДОСРОЧНОЕ ПОГАШЕНИЕ, И ПОСЛЕ ЗАКРЫТИЯ. Читать полностью

Услуга по консультации продуктов банка

Хочу выразить благодарность Сергачеву Александру Александровичу из офиса банка «Зенит» на Одесской улице.

Отличная и полная консультация по закрытию ипотечного кредита, а. Читать полностью

СЕРДЕЧНАЯ ЮЛИЯ СЕРГЕЕВНА

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЙ АДМИНИСТРАТОР. Я, ЮРИЙ АНАТОЛЬЕВИЧ В., ЕЖЕМЕСЯЧНО ОБРАЩАЮСЬ В ДОПОЛНИТЕЛЬНЫЙ ОФИС ЗЕНИТ БАНКА ПО АДРЕСУ: МОСКВА, СОЛЯНКА/77, ДЛЯ ПОЛУЧЕНИЯ УСЛУГИ ПО ОПЛАТЕ. Читать полностью

Татьяна

Оценка 5 Проверяется

Я, постоянный клиент банка Зенит, В-ОВ НИКОЛАЙ Ю-ИЧ, ПРОШУ ОТМЕТИТЬ В ЛУЧШУЮ СТОРОНУ ГЛАВНОГО МЕНЕДЖЕРА О-КО ТАТЬЯНУ В-НУ ЗА ЕЕ КЛИЕНТООРИЕНТИРОВАННОСТЬ, квалифицированную помощь и. Читать полностью

Удобное приложение и хорошая работа оператора горячей линии

Являюсь клиентом банка Зенит уже как пол года. Пока меня все устраивает. Хорошие условие рефинансирования ипотеки. Сотрудники отделения офиса банка оказывают услуги качественно и. Читать полностью

Ипотека банка

Калькуляторы и подборки

Все продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Ещё

Страхование

Карты

Ипотека

РКО

Дебетовые карты

ОСАГО и КАСКО

Микрозаймы

Кредитные карты

Потребительские кредиты

Депозиты

Ипотечные кредиты

Расчетно-кассовое обслуживание

Показать еще

Самый большой финансовый маркетплейс в России*

Теперь финансовый маркетплейс Банки.ру

и в мобильном приложении

app store google play app gallery

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО «Информационная платформа» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2024 ООО «Информационная платформа». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Как взять ипотеку без первоначального взноса

Оформить ипотеку без первоначального взноса, то есть купить жилье только за кредитные деньги, не вкладывая своих, не получится.

Но банки предлагают другие программы, которые позволяют все-таки купить жилье, даже если накопленных денег не хватает. Расскажу, почему банки не дают классическую ипотеку без первоначального взноса и какие есть варианты.

Что вы узнаете

А также об особенностях первоначального взноса

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое первоначальный взнос по ипотеке

Предположим, вы покупаете квартиру за 3,5 млн рублей. У вас есть накопления — 1 млн, а 2,5 млн дает банк.

После переоформления квартиры вы отдаете продавцу 3,5 млн рублей и в договоре купли-продажи указываете эту сумму. Какая часть денег принадлежала вам, а какая банку — для продавца значения не имеет.

Но для вас и банка 1 млн — это первоначальный взнос по ипотеке, 28% от цены договора. Оставшиеся 72% — кредитные деньги, которые дает банк, поэтому их нужно будет вернуть в срок, указанный в кредитном договоре, и заплатить проценты.

То есть под первоначальным взносом по ипотеке понимают сумму, которую заемщик вносит по договору купли-продажи недвижимости из своего кармана. А оставшиеся деньги вносит банк.

Размер взноса зависит от типа недвижимости. При покупке квартиры он минимальный: обычно банки требуют не менее 15—30% — зависит от программы, но бывают варианты и без первоначального взноса. По загородной или коммерческой недвижимости взнос 30% и выше, зависит от условий банка.

Для чего банкам нужен первоначальный взнос

Если заемщик перестанет платить ипотеку, банк обратит взыскание на жилье и выставит его на продажу. Он потратится на судебные издержки и организацию торгов. А еще стоимость залоговой недвижимости может быть ниже рыночной на 10—15% .

Цену определяет суд по соглашению сторон или на основании отчета об оценке. В последнем случае — это 80% от стоимости, которая указана оценщиком в отчете.

Получается, что банку нужно давать в кредит 90% и меньше от реальной стоимости недвижимости. Тогда, если жилье выставят на торги, он сможет вернуть всю сумму выданного кредита и возместить затраты.

По банковской статистике, заемщики, которые взяли ипотеку без первоначального взноса, чаще всего допускают просрочки, а потом вовсе перестают платить. Это связано с тем, что они переоценивают свои возможности или дисциплину.

Особенности ипотеки без первого взноса

Под такой ипотекой могут подразумеваться разные программы.

Например, где взносом выступает материнский капитал или региональная субсидия. Еще так называют кредит под залог уже имеющейся недвижимости. Например, у заемщика в собственности квартира, но он хочет переехать в дом. Тогда он берет в банке кредит, закладывает квартиру и покупает жилой дом.

Существуют и классические программы без первоначального взноса, когда ипотеку дают под залог приобретаемого жилья. Но это редкость. Такие программы остались в качестве партнерских между банками и некоторыми застройщиками и распространяются только на аккредитованные объекты на первичном рынке жилья.

С 1 декабря 2022 года Центробанк повысил коэффициенты риска по ипотечным кредитам с первоначальным взносом до 10% на жилье первичного рынка. Это значит, что банкам невыгодно выдавать такие кредиты. Очередное ужесточение условий выдачи ипотеки произошло в октябре 2023 года.

Например, банк СНГБ предлагает ипотеку без первого взноса

Требования к недвижимости. Можно заложить квартиру, склад, гараж, дом, землю — любую недвижимость. Но по такой программе кредит дают не на всю стоимость закладываемого имущества, а гораздо меньшую сумму. При залоге квартиры — не больше 60—70% от ее оценочной стоимости, в редких случаях — до 80%. Если закладывается иной объект, кредит выдают на сумму не более 40—60% от оценочной стоимости имущества.

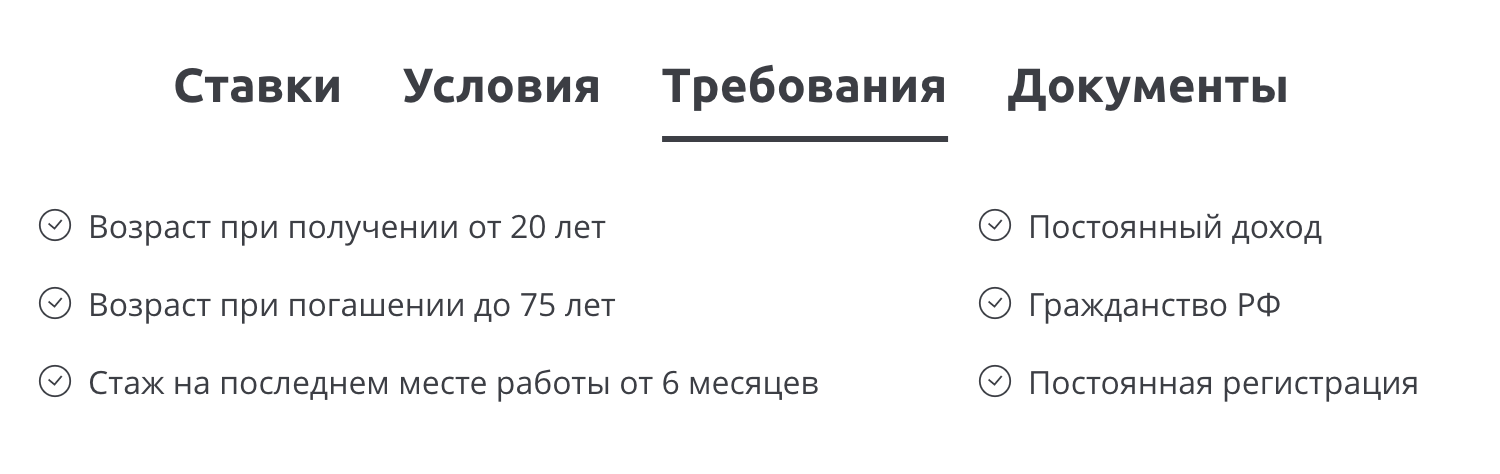

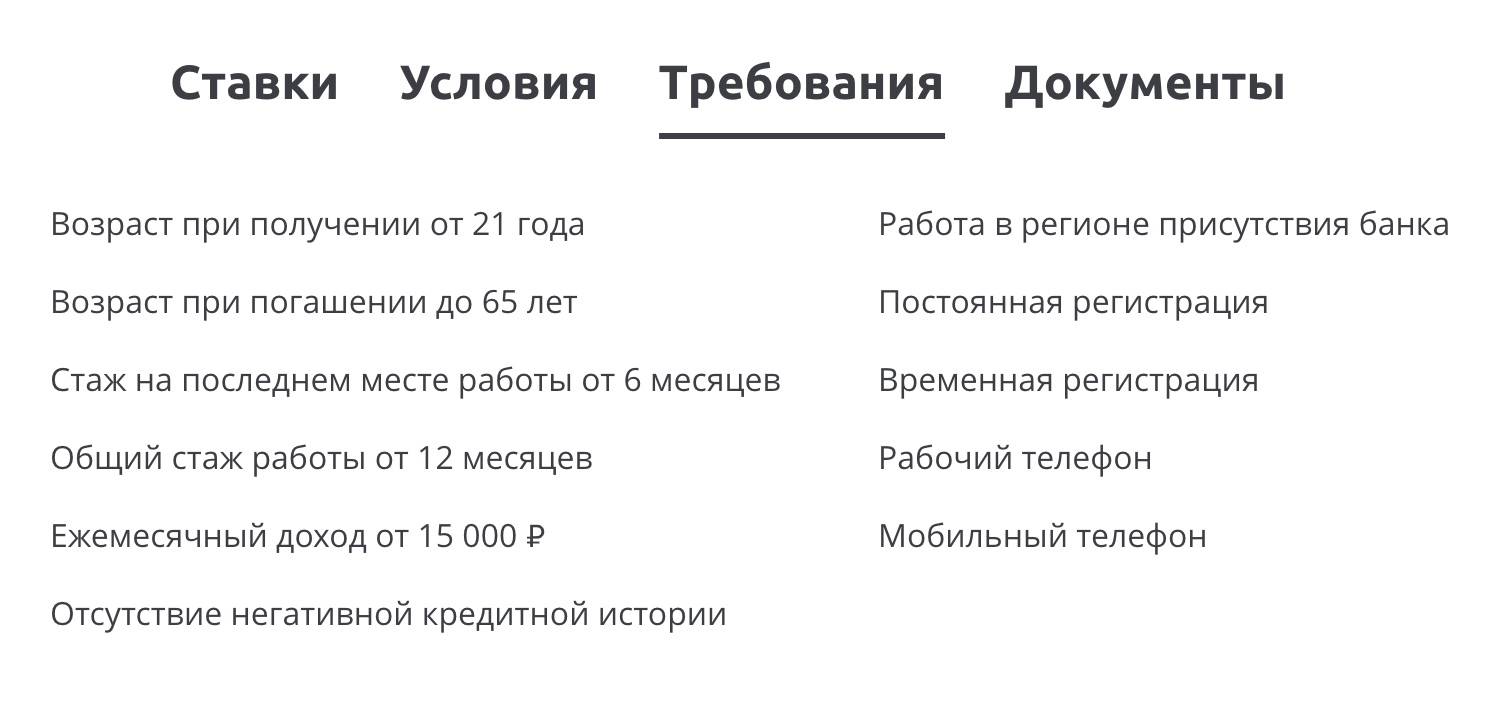

Требования к заемщику обычно такие: возраст от 21 года до 65—70 лет — верхний предел зависит от запланированной даты погашения кредита. Постоянная работа — стаж от трех месяцев на последнем месте, а общий — обычно от года. Многие банки требуют, чтобы заемщик был гражданином РФ, работал в регионе присутствия банка и не имел длительных — свыше 90 дней — просрочек в кредитной истории.

У одного банка требования просты

А у другого требований больше

Условия ипотечного кредита

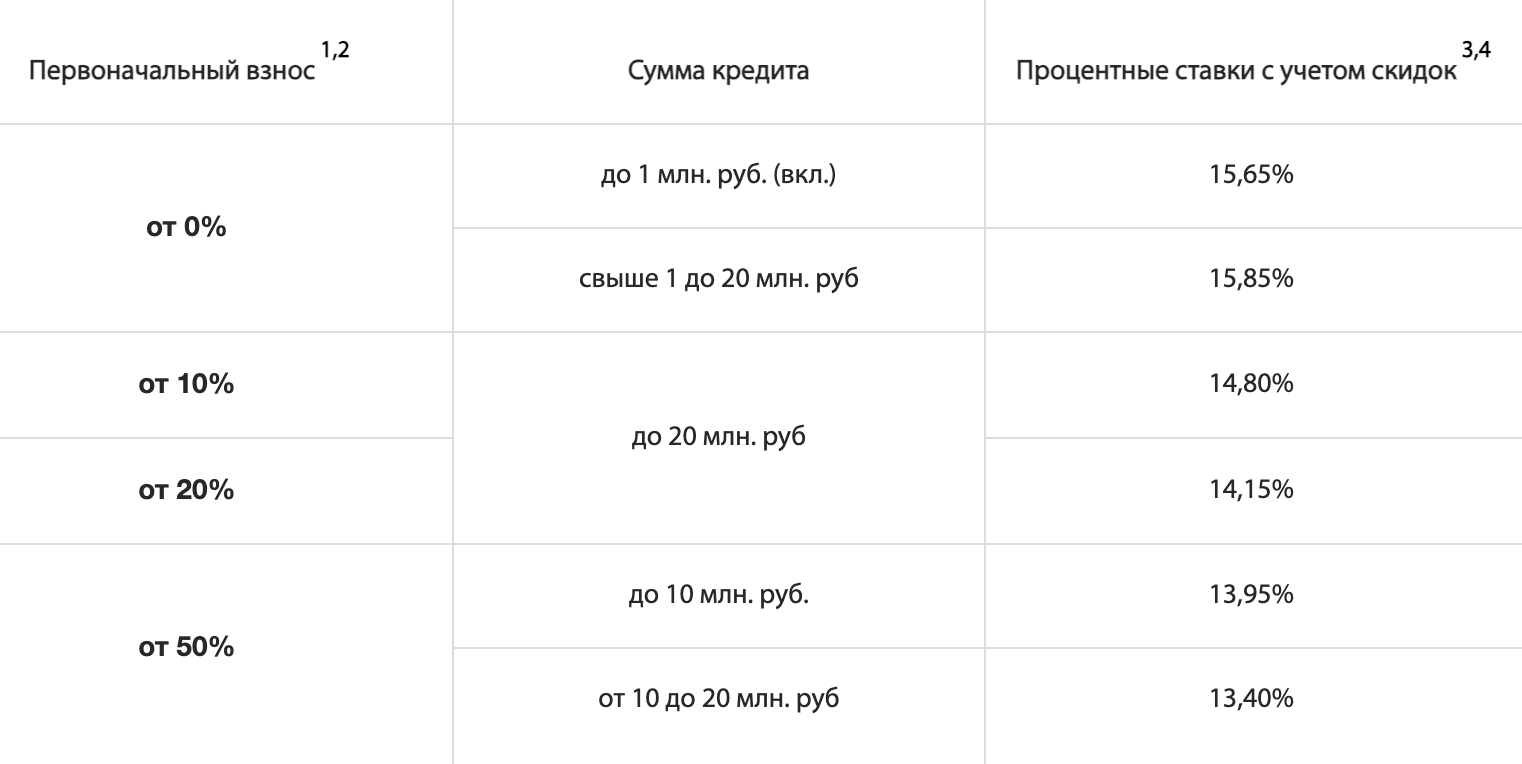

У кредита всегда есть условия: процентная ставка, сумма кредита, срок кредитования. У каждого банка они свои.

Процентные ставки в конце 2023 года варьируются от 16 до 19% на ипотеку для покупки квартир на вторичном рынке. По льготным программам, например по ипотеке с господдержкой, ставки могут быть ниже.

Также ставку могут снизить при оплате специальной единовременной комиссии. Такая опция есть, например, в « Росбанк-доме », Сбербанке и « Дом-рф». Выглядит это так: заемщик уплачивает банку комиссию 1% от суммы кредита, а банк снижает базовую ставку на 0,5%. Комиссию часто включают в сумму кредита.

Сумма кредита может быть от 100 тысяч до 30 млн рублей. В некоторых банках — даже до 100 млн рублей и больше. Чтобы получить кредит на большую сумму, нужно доказать платежеспособность. Например, если вы получаете зарплату 40 тысяч, то банк может одобрить 2 млн рублей. А если зарплата — 100 тысяч, банк может выдать 4 млн рублей. Чем выше доход, тем больше доверия у кредитора, но в любом случае дадут столько, чтобы ежемесячный платеж не превышал 50% от дохода. Некоторые банки допускают 60—70% .

Ежемесячный платеж. При его расчете банки учитывают все действующие кредиты и обязательства заемщика: ипотеку, автокредит, потребительские кредиты, микрозаймы, кредит на технику и алименты. Так они рассчитывают показатель долговой нагрузки — ПДН.

Большинство банков также учитывает долги супруга, поскольку он созаемщик по ипотеке, а значит, кредитор может потребовать уплаты и от него. Но если супруг не участвует в сделке, например есть брачный договор или нотариальное согласие, то банк не анализирует его кредитную историю.

Например, у Игоря две действующих кредитных карты на 100 000 ₽ каждая. А еще он созаемщик по кредиту супруги на 1 500 000 ₽. Хотя Игорь не пользуется кредитными картами, банк все равно вычтет из общего дохода 10% максимального лимита кредитки, то есть в случае Игоря — 20 000 ₽. Также банк вычтет из дохода Игоря сумму, равную ежемесячному платежу по кредиту его супруги. Если она перестанет гасить кредит, обязательство перейдет к Игорю, банк учитывает эти риски.

Сроки кредитования — от 1 года до 30 лет. Обычно срок подбирают такой, чтобы размер платежа был посильным для человека. Например, если срок кредитования 10 лет, то платеж — 35 000 ₽, а если 20 лет — 20 000 ₽. Заемщик выбирает тот вариант, который будет ему по карману и который одобрил банк.

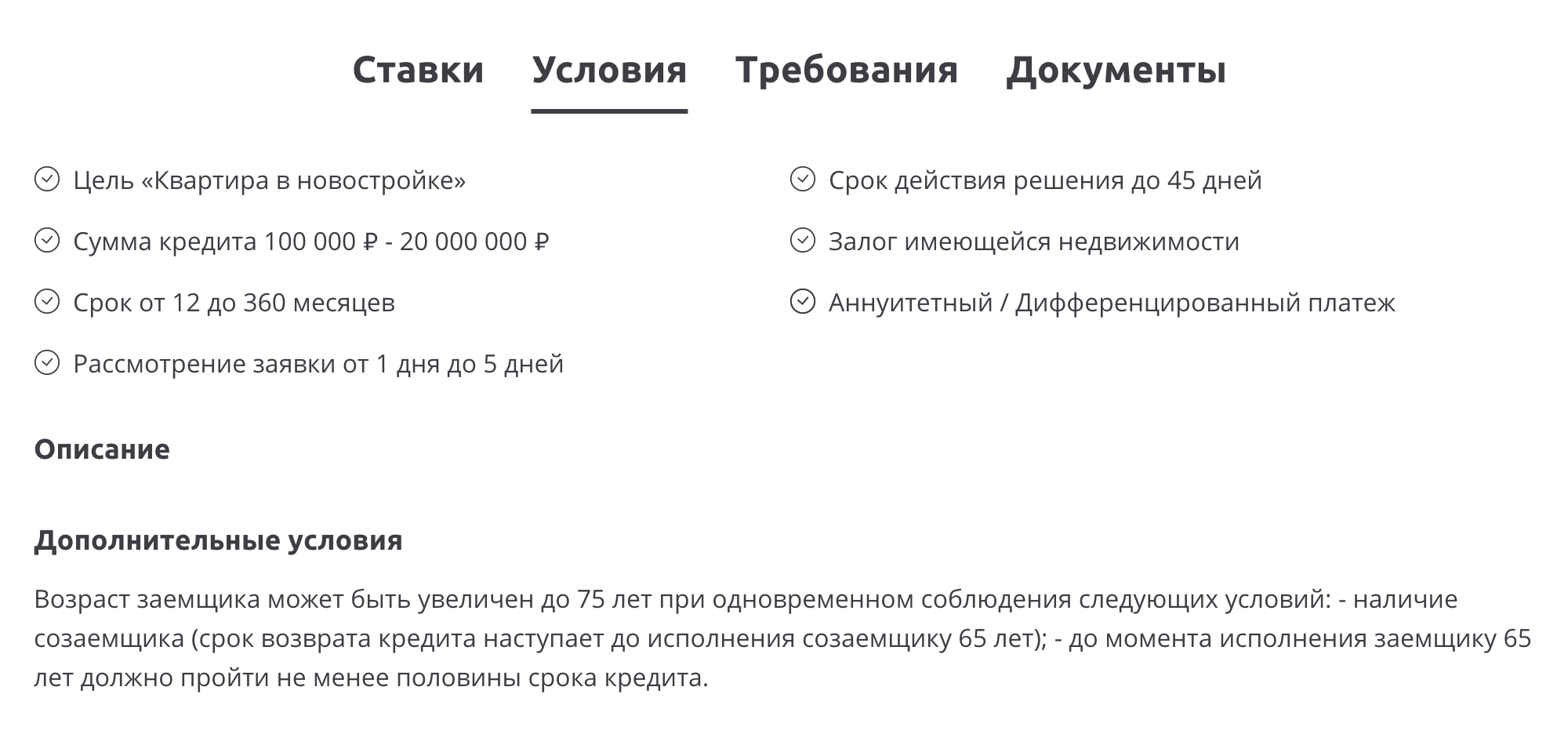

Срок кредитования ограничен возрастом заемщика: на момент полного погашения кредита он, как правило, должен быть не старше пенсионного возраста. Но в некоторых банках порог выше — даже до 80 лет.

Прочие условия — это страхование жилья и жизни заемщика, способы платежа, требования к недвижимости.

Узнавать дополнительные условия нужно непосредственно в банке

Как отсутствие первоначального взноса влияет на условия по ипотеке

Банк заинтересован в том, чтобы ему вернули деньги, а еще он хочет получить прибыль от вложения. Поэтому он использует все инструменты для минимизации риска потери: страхование, высокую процентную ставку, доскональную проверку будущего заемщика.

Первоначальный взнос — гарантия платежеспособности заемщика для банка

Люди, которые уже внесли собственные деньги, меньше склонны отказываться от обязательств по кредитному договору. Соответственно, минус ипотеки без первоначального взноса — менее привлекательные условия кредита: ставка будет выше, срок и платежи больше. С плохой кредитной историей ипотеку без первого взноса получить сложнее.

Банк будет пытаться минимизировать риски, например предлагать страхование, смотреть трудовой стаж, выдвигать требования к уровню доходов.

С выбором объекта также могут быть сложности: купить квартиру без первоначального взноса на вторичном рынке обычно могут себе позволить только собственники другой квартиры, которая становится предметом залога. Размер займа привязывается к стоимости этой недвижимости.

Например, Олег хочет купить в ипотеку трехкомнатную квартиру за 10 млн рублей, а в залог предлагает комнату в общежитии за 1 млн рублей. В этом случае заем и залог несоразмерны, банк вряд ли даст ипотечный кредит.

Как отсутствие первого взноса влияет на вероятность одобрения ипотеки

Этого сказать никто не может. Каждый банк разрабатывает кредитную политику — выдавать ипотеку или нет, он решает индивидуально по каждому обращению.

Как рассчитать ипотеку без первоначального взноса

Сделать это можно с помощью онлайн-калькуляторов, например на сайтах «Сравни-ру» или «Банки-ру» , а также на сайте конкретного банка, в котором планируете взять кредит.

В калькулятор нужно ввести:

- Город, где хотите взять жилье.

- Сумму кредита.

- Срок, в течение которого планируете его погасить.

- Цифру 1 в графе «Первоначальный взнос».

- Категорию заемщика: работник по найму, предприниматель, пенсионер, клиент банка, госслужащий.

Программа рассчитает сумму ежемесячного платежа и переплату по кредиту, перечислит банки, которые выдают ипотеку по указанным критериям. Только учтите, что результаты расчета приблизительны и окончательные суммы в графике платежей могут быть другими.

Документы для оформления ипотеки

Сначала нужно подать заявку на одобрение ипотеки. Для этого заполняют анкету: бумажную, которую можно взять у менеджера банка, или онлайн на официальном сайте кредитора.

К анкете заемщик прилагает:

- Копию паспорта.

- Данные СНИЛС, но некоторые банки также требуют копию второго документа, удостоверяющего личность, например водительских прав или загранпаспорта.

- Копию трудового договора или трудовой книжки или выписку из электронной трудовой книжки.

- Справку о суммах дохода и налогов физического лица или другую форму, утвержденную банком, выписку о состоянии лицевого счета в СФР или выписку по зарплатной карте — это нужно, чтобы показать платежеспособность. Также можно приложить справки о доходах созаемщиков, если дохода основного заемщика не хватает. Или показать банку дополнительный доход, например работу по совместительству или поступления от аренды.

В некоторых банках рассматривают заявку по двум документам.

Перед тем как оформлять кредитный договор, нужно одобрить покупаемое жилье. Вот примерный список документов для банка:

- Договор купли-продажи квартиры или дома.

- Выписку из ЕГРН и документы — основания приобретения права собственности, указанные в выписке ЕГРН. Например, договор купли-продажи или ДДУ и акт приема-передачи.

- Заключение оценщика.

- Нотариально заверенное согласие супруга продавца на сделку или брачный договор.

- Разрешение опеки, если в продаваемом жилье есть доля несовершеннолетнего.

А точный список документов банк указывает для конкретного объекта.

Ипотека на строительство без первоначального взноса

Судя по агрегатору « Сравни-ру », на строительство дома в 2023 году ипотеку без первоначального взноса выдает « Росбанк-дом ».

А раньше выдавал Россельхозбанк: в 2020 году я отправляла им электронный запрос и на следующий же день получила ответ.

Запрос я отправила на сайте банка

В Россельхозбанке тоже требовали в залог имеющуюся недвижимость

Обычно так программа без первоначального взноса на строительство дома работает и в других банках.

Например, Примсоцбанк заявил о запуске такой ипотеки еще в ноябре 2021. Фактически речь шла о кредите под залог недвижимости: банк выдает под обеспечение деньги и заемщик на них строит дом.

Почему не стоит завышать стоимость жилья

Чтобы не вносить первоначальный взнос, некоторые продавцы и покупатели недвижимости формально завышают стоимость жилья. Выглядит это так:

- Квартиру продают за 3 000 000 ₽, но в договоре купли-продажи указывают цену 4 000 000 ₽.

- Продавец пишет расписку, что принял 1 000 000 ₽ наличными, то есть покупатель уплатил 25% цены договора.

- Для банка получается, что заемщик внес первоначальный взнос 25% и теперь ему нужны оставшиеся 75%.

- Банк переводит продавцу 3 000 000 Р — сумму, на которую продавец изначально и рассчитывал. Получается, покупатель приобрел жилье полностью на кредитные деньги.

Мы не советуем так делать, потому что:

- Банки просят сделать оценку для ипотеки, а оценщики рисковать репутацией и завышать цену не станут. Они оценят квартиру как есть.

- Банки проверяют отчет об оценке и сравнивают цену с рыночной. Если кредитор посчитает цену завышенной, то потребует переделать отчет и поставить цену, которую он укажет.

- Сделку могут признать недействительной, тогда вы можете остаться и без денег, и без квартиры.

- Продавец сильно рискует. Если сделку отменят, продавцу придется вернуть сумму, указанную в договоре. По нашему примеру: 3 млн рублей банку и 1 млн рублей покупателю. Если он уже потратил эти деньги, вернуть ничего не сможет.

Потребительский кредит вместо первоначального взноса

Бывает, что заемщик находит очень выгодное ипотечное предложение от банка, но не подпадает под требования — нет первоначального взноса. Тогда он ищет деньги: берет в долг у друзей, продает машину или оформляет потребительский кредит.

Плюсы и минусы потребительского кредита. Плюсы — это получение нужной суммы для первоначального взноса, оформление выгодной ипотеки. Минус — еще один долг, который нужно возвращать. Также есть опасность запутаться в сроках погашения кредитов и просрочить платежи, но если поставить напоминание или настроить автоплатеж, проблема решится.

Предположим, квартира стоит 4 000 000 ₽, а банк требует первоначальный взнос 15% — 600 000 ₽. Если взять потребительский кредит 600 000 ₽ на 5 лет по ставке 9,9—11% , ежемесячный платеж будет примерно 13 000 ₽. Если оставшиеся 3 400 000 ₽ взять в ипотеку на 25 лет по ставке 9,9—10,3% , ежемесячный платеж составит примерно 31 000 ₽. Получается, что первые 5 лет заемщику придется платить каждый месяц по 44 000 ₽.

Когда брать потребительский кредит: до или после. Банк не требует первоначальный взнос сразу — он нужен только на сделке. Можно сначала одобрить ипотеку, а перед сделкой заняться потребительским кредитом. При этом помните, что банк учтет платежеспособность клиента и будет рассчитывать, потянет ли клиент финансовую нагрузку.

Есть банки, которые сами предлагают кредит на первоначальный взнос. Например, « Росбанк-дом » выдает кредит на первоначальный взнос вместе с ипотекой. Срок потребительского кредита на покупку вторичного жилья — год, на покупку строящегося — 2—3 года , ипотеку же можно оформить на срок до 35 лет. Также по этой программе банк берет в залог имеющуюся недвижимость.

Но вообще сама затея с ипотекой и потребкредитом на первоначальный взнос очень рискованная. Если человек не нашел денег даже на первый взнос, велика вероятность, что он не справится и с основной финансовой нагрузкой.

Уровень банкротств гораздо выше среди тех, кто брал ипотеку без первоначального взноса или взял одновременно и ипотеку, и потребительский кредит на первый взнос. Поэтому многие банки специально проверяют клиента по БКИ, чтобы узнать, не оформил ли он кредит на взнос. Проверка бывает накануне сделки — в тот же день, или за 1—3 дня , или при одобрении объекта недвижимости. Если обнаружат, могут отказать в ипотеке или снизить сумму кредита.

Порядок действий. За несколько дней до подписания договора ипотеки просмотрите предложения банков — кто, сколько, по какой ставке предлагает кредит. Отправьте онлайн-заявки в два-три наиболее выгодных. Лучше в те банки, где вы клиент. Кредитор, одобривший заявку, пришлет на подпись договор с индивидуальными условиями.

Если все банки одобрили онлайн-заявки и прислали кредитные договоры, вы не обязаны заключать их все. Банки не могут оштрафовать за то, что вы передумали брать кредит: это запрещено законом. Поэтому выбирайте вариант, который вас устраивает. Но если откажетесь от одобренного кредита, в следующий раз этот банк может не одобрить заявку или предложит сумму меньше, зато по более высокой ставке

взяла ипотеку и потребительский кредит

Я взяла потребительский кредит на первоначальный взнос, а муж оформил ипотеку

Осенью 2013 года мы с будущим мужем решили купить квартиру, но накоплений даже на первый взнос не было. Более того, у моего молодого человека был потребительский кредит, который он взял в начале того же года, чтобы купить машину.

Мы присмотрели однушку в новостройке в Московской области за 4,5 млн рублей, дом сдавался в 2016 году. Решили брать ипотеку в крупном банке, первоначальный взнос — 15%. Поступили так: осенью 2013 года будущий муж оформил ипотеку на себя. За две недели до этого я взяла на свое имя потребительский кредит на первоначальный взнос в другом банке, где уже три года была зарплатным клиентом.

Кредит мне оформили за два дня, понадобились только паспорт и справка с работы с указанием должности, дохода и контактов работодателя. Я взяла 850 000 ₽ на 4 года под 15,9% — этого хватило на 15% стоимости квартиры и некоторые траты на оформление документов, например страхование жизни, доверенности на регистрацию и прочее.

Банку, где брали ипотеку, мы не сообщали источник первоначального взноса. В анкете указали, что это наши накопления. В итоге мой молодой человек взял в ипотеку 3 806 000 ₽ под 12% годовых на 15 лет. По нашей договоренности квартиру он оформил только на себя. Если бы что-то пошло не так, я могла бы доказать, что участвовала в покупке квартиры: потребительский кредит оформлен на меня и было видно, что я перевела деньги в счет первоначального взноса. Плюс иногда я досрочно гасила ипотеку от своего имени и со своего счета. Но я была уверена, что необходимости делить квартиру не возникнет. Через год после оформления ипотеки мы поженились.

Изначально наш платеж за потребительский кредит составлял 22 630 ₽ в месяц, а за ипотеку — 45 700 ₽. Первое время мы расплачивались досрочно в основном с потребительским кредитом, оставляя на ипотеку минимальный платеж. И довольно быстро отдали потребкредит — примерно за год.

Затем мы стали досрочно гасить ипотеку. Пока я не ушла в декрет, мы почти полностью откладывали мои доходы — зарплату, премии, фриланс — на погашение ипотеки, а жили на доходы мужа. Когда у него случались квартальные или годовые премии, отдавали и их большую часть. Выходило, что мы перечисляли банку не менее 100 000—140 000 ₽ ежемесячно, а иногда и больше. Муж посчитал в онлайн-калькуляторе, что было бы выгоднее сначала снизить размер платежа до 20 000 ₽ в месяц, а потом сокращать срок — так мы и поступили. Мы расплатились по ипотеке за неполные пять лет.

Ипотека под залог недвижимости

Кредиты под залог недвижимости бывают нецелевыми и целевыми. У нецелевого выше ставка и не требуется подтверждение цели — деньги можно тратить на что угодно, как и при потребительском кредите. У целевого ставка ниже, но банку нужно предоставить подтверждение целевого использования — например, документы на жилье, приобретенное с помощью кредитных средств.

Например, в « Росбанк-доме », Транскапиталбанке и многих других банках схема выглядит так: кредит под залог выдается по ставке х%. Заемщику дают 90 дней на то, чтобы подтвердить целевое использование, то есть заключить договор купли-продажи и оформить право собственности. После того как заемщик представит документы, подтверждающие покупку, ставка снижается на 2%. Если в течение 90 календарных дней с даты выдачи кредита не сдать документы в банк, ставка останется х%.

Документы для передачи имеющейся недвижимости в залог — это выписка из ЕГРН, документы-основания, указанные в выписке, отчет об оценке, технический план квартиры или межевой план участка. Еще потребуется оформить страховку, как и по обычной ипотеке на покупку жилья.

Порядок оформления. Одновременно с заключением кредитного договора нужно составить договор залога и зарегистрировать передачу недвижимости в залог — обременение — в Росреестре.