Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

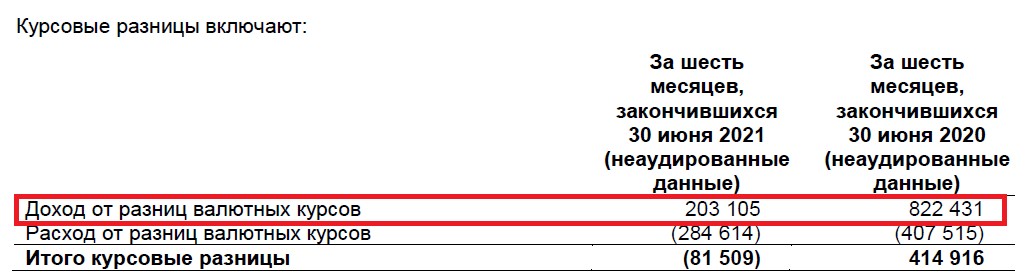

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

Пример доходов и расходов от курсовой разницы в отчетности ПАО «Сургутнефтегаз»

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

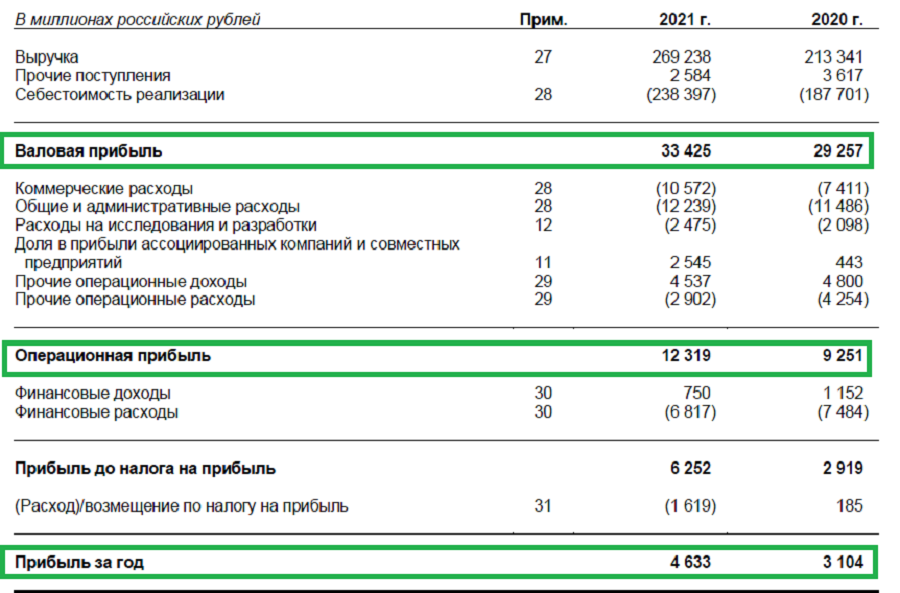

Виды прибыли на примере отчетности ПАО «КАМАЗ»

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Аспекты состава операционных затрат (Фото: РБК)

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

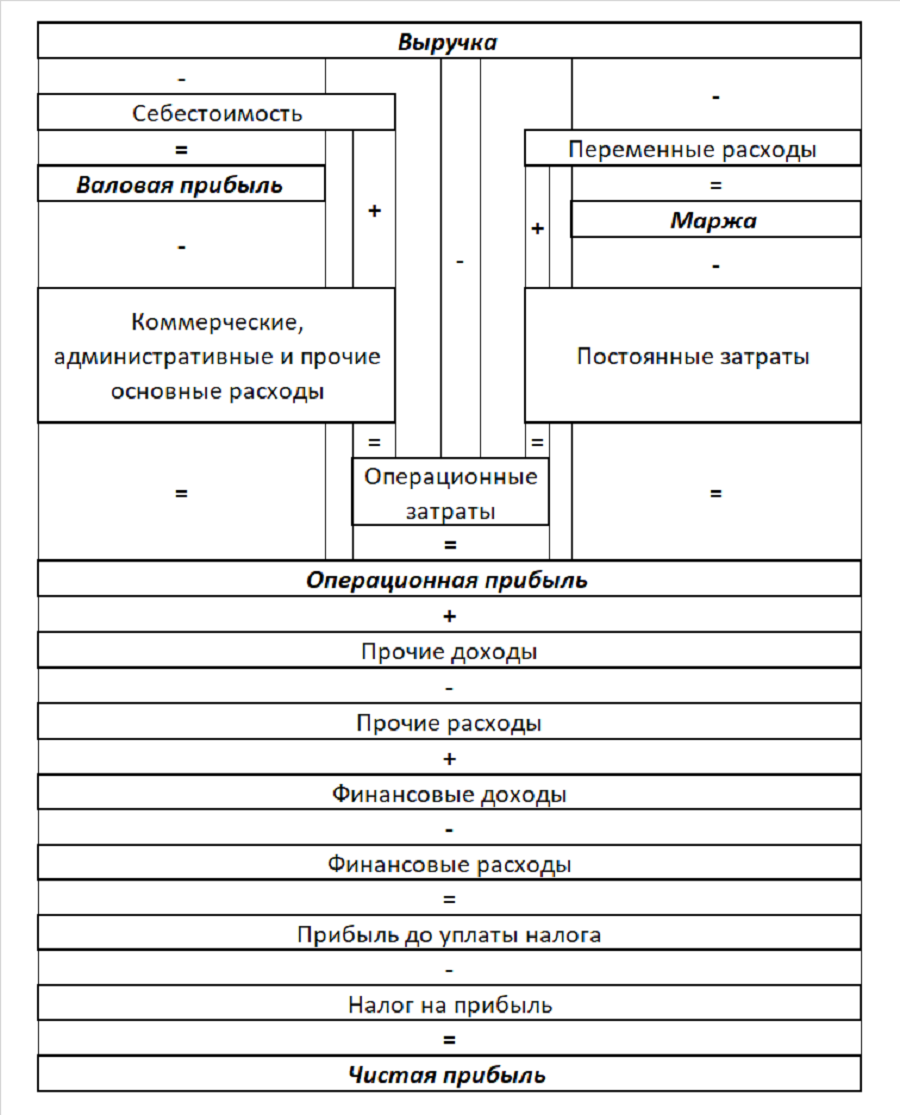

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Взаимосвязь доходов, расходов и прибылей

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- Увеличение доходов;

- Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рост валовой прибыли при снижении операционной прибыли показывает, что компании нужно что-то исправлять в расходах на содержание офиса или оптимизировать рекламно-коммерческую сторону деятельности.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности. Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Фото: Getty Images

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

- Маржинальная прибыль

- Валовая прибыль

- Прибыль от реализации, или операционная прибыль

- Чистая прибыль

Прибыль и выручка: в чём разница

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

Маржинальная прибыль

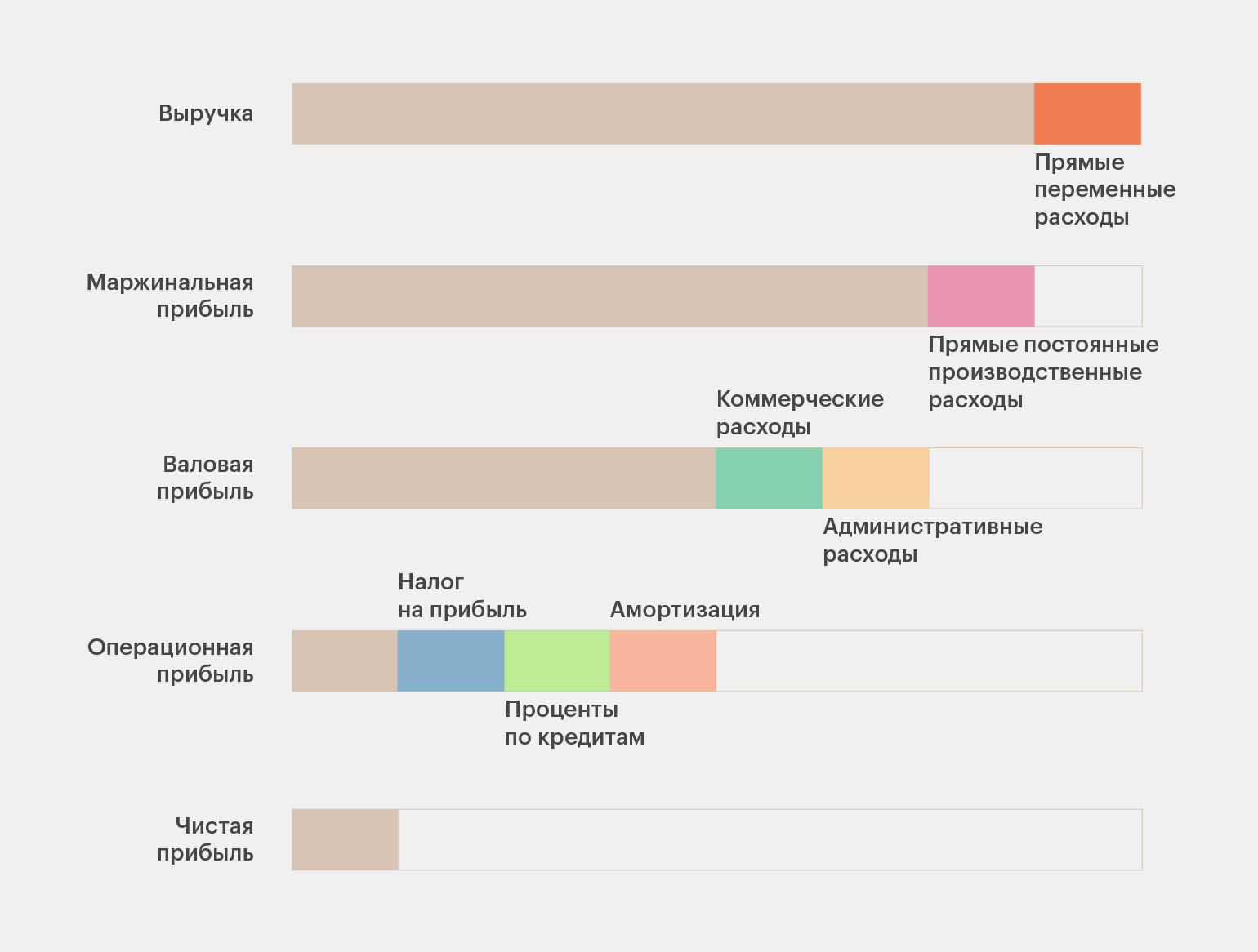

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA . Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

Подведём итог

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Другие материалы Skillbox Media для предпринимателей

- Что выбрать — ИП или ООО. Рассказываем о преимуществах и недостатках этих вариантов

- Как открыть ИП в 2022 году: пошаговая инструкция

- Системы налогообложения: что это такое, какие они есть и как между ними выбрать

- Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

- Отчёт о финансовых результатах компании: что это такое и как его составить

- Бухгалтерский баланс: что это такое и как его составить

Earnings before interest, taxes, depreciation and amortization.

Маржинальность как показатель бизнеса

Смысл предпринимательской деятельности заключается в извлечении прибыли. Каждый бизнесмен заинтересован в улучшении экономических показателей компании, ориентируясь на товар, пользующийся повышенным спросом у населения. Количество реализованной с максимальной выгодой продукции, которая востребована на рынке, является одним из главных показателей маржинальности (прибыльности) коммерческого проекта. Чем он выше, тем доходнее предприятие.

Понятие

Маржинальность – это экономическая категория, фиксирующая разницу между ценой, по которой товар реализуется конечному потребителю, и расходами, инвестированными в себестоимость товара. Чтобы исключить потенциальные убытки, продавец изначально закладывает затраты и издержки, связанные с производством и продвижением продукта (оборудование, коммунальные услуги, реклама, аренда помещений и прочее) в его рыночную стоимость. Товар должен приносить доход на вложенный капитал, иначе коммерческий проект чреват банкротством. В повседневной практике предприниматели зачастую отождествляют понятия маржинальности и рентабельности.

Что показывает и зачем ее считать

Только проанализировав показатели доходности бизнеса, можно определить, насколько он успешен. Опытные предприниматели отводят маржинальности приоритетное значение в вопросе «насколько перспективен будет проект и стоит ли им заниматься в будущем?». Если прибыль от продаж едва-едва превышает затраты на себестоимость товара, то актуальность ведения коммерческой деятельности попросту нивелируется. Мониторинг значений маржинальности помогает объективно оценить, стоит ли заниматься изготовлением конкретного товара и будет ли он востребован на рынке в ближайшее время. Анализ разницы между себестоимостью продукта и его рыночной ценой крайне необходим на стадии планирования бизнес – проекта, чтобы исключить потенциальные риски финансового характера.

Отличие от прибыли и наценки

Некоторые бизнесмены ставят знак равенства между маржой, прибылью и наценкой. Но такое отождествление разных по смыслу экономических категорий носит ошибочный характер. Под маржой следует понимать денежную массу, которая осталась у предприятия после всех выплат, включая налоги. Прибыль – это закономерный итог смежных операций. Маржу можно зафиксировать на любой стадии осуществления предпринимательской деятельности. Несмотря на обобщенный характер, фактический размер прибыли оказывается меньше разницы между рыночной ценой товара и его себестоимостью. Такой диссонанс возникает по причине того, что при подсчете маржи не всегда учитываются расходы на выплату заработной платы работникам, аренду офиса и производственных помещений. Если прибыль фиксируется после проведения сделки, являясь ее закономерным результатом, то анализ разницы между рыночной ценой и себестоимостью товара осуществляется на этапе планирования бизнес-проекта. Маржа изначально определяет целесообразность продажи продукта. Не следует отождествлять рассматриваемую категорию с наценкой, которая позиционируется как добавочная стоимость товара, чтобы минимизировать расходы на его изготовление, хранение и транспортировку. Показатель маржи не может преодолеть отметку в 100 %, а наценка зачастую достигает диапазона от 200 % до 400 %. Расчет первой категории осуществляется на основе общей прибыли предприятия, а второй – с учетом изначальной стоимости продукта.

Виды

Термин маржа используется сразу в нескольких сегментах бизнеса (банковское дело, биржевое дело, страховое дело, торговля), поэтому критерии ее классификации носят множественный характер. Рассмотрим основные виды экономической категории.

Операционная

Определяется как процентное соотношение операционной выручки компании к ее доходу. Указанная вариация маржи фиксирует, какая сумма денежных средств откладывается на банковском счету компании с каждой единицы товара (после вычета всех расходов, связанных с его изготовлением, транспортировкой, хранением и прочее).

Процентная

Определяется как разница между доходностью от банковской деятельности и ее затратами. Процентная маржа позволяет мониторить степень прибыльности операций по займам, а также определять уровень финансовой готовности кредитного учреждения компенсировать собственные затраты. На показатели рентабельности в банковской сфере существенное влияние оказывает темпы инфляции.

Вариационная

Определяется как величина потенциальной прибыли или финансовых потерь на рынке трейдинга. Некоторые эксперты рассматривают вариационную маржу в качестве показателя доходности торговой сделки. Если участник биржи угадал с трендом, то он получит солидную прибыль. Убытки трейдер несет в том случае, если прогноз на увеличение/уменьшение стоимости материальных активов не подтвердился.

Чистая

Определяется как разница между общей выручкой предприятия и затратами, которые связаны с себестоимостью и реализацией товара. Чистая маржа определяет, успешно ли компания справляется текущими расходами. Размер чистой прибыли зависит от конкретной модели ценовой политики и способа оптимизации затрат на предприятии.

Валовая

Определяется как часть дохода предприятия, полученная после компенсации переменных затрат (приобретение оборудования, выплата заработной платы, реклама и прочее). Высокий показатель валовой маржи свидетельствует о прочной материальной основе предприятия.

Платежеспособности

Определяется как разница между финансовыми средствами, аккумулированными страховой компанией в процессе предпринимательской деятельности, и затратами, связанными с исполнением взятых обязательств. Если маржа платежеспособности демонстрирует отрицательные значения, органы надзора в сфере страхования инициируют определенные санкции к структуре с неблагоприятными экономическими показателями или рекомендуют ей процедуры финансового оздоровления.

Как рассчитать маржинальность: формула расчета

Существует несколько способов, посредством которых определяют разницу между рыночной ценой товара и его себестоимостью. Одни рассматривают маржу как чистую прибыль, другие – как ее коэффициент, но точность прогноза по поводу рентабельности предприятия от этого не страдает. Чистая маржа рассчитывается по следующей формуле: Д – З = М, где: Д – доход; З – затраты; М – маржа. Коэффициент маржинальности определяется по другой методике расчета: П/Ц = к, где: П – прибыль с ед. товара; Ц – стоимость продажи ед. товара; к – коэффициент маржинальности. Оптимальным для предприятия считается коэффициент в диапазоне от 30 до 40 %. Указанную методику подсчета рентабельности бизнеса необходимо активно практиковать тем компаниям, которые планируют заниматься изготовлением разнообразного ассортимента продукции. Коэффициент маржинальности даст возможность определить, какие наименования товара будут пользоваться повышенным спросом, а какие останутся невостребованными. При помощи формулы: П/Ц = к начинающие предприниматели также смогут определиться с оптимальными объемами производства.

Анализ показателя

- ориентировочный размер прибыли при потенциальном увеличении объема производства;

- ориентировочный объем товарооборота, который необходим для достижения намеченного уровня дохода;

- ориентировочный объем продаж, который необходим для достижения безубыточности;

- ориентировочный ценовой минимум, который гарантирует безубыточность;

- как изменение цены, объемов производства, а также постоянных и переменных затрат отразится на рентабельности.

Но при расчетах прибыльности предприятия, сотрудники обязаны учитывать, что фактор порчи и брака продукции в анализе не учитываются, а количество изготовленной продукции является единственным критерием, который влияет на величину переменных затрат.

Товары с высокой маржинальностью

Продукт, пользующийся повышенным спросом и представленный в ограниченном количестве, продается в короткие сроки и обеспечивает продавцу максимальную прибыль. Если потребитель проявляет особый интерес к товару, который вдобавок является дефицитным, то он относится к категории «высокомаржинальных».

В современных условиях рынка, продавец вправе самостоятельно устанавливать максимальную стоимость продукта. Но в попытках извлечь баснословную прибыль некоторые предприниматели не учитывают, что чрезмерно завышенная цена товара потенциально нивелирует уровень спроса.

Продукт с высокой маржинальностью – это то, без чего человек не может обойтись, вне зависимости от уровня его дохода, экономической ситуации в стране и времени года. Указанное правило действует и в сфере услуг. Кафе, столовые, рестораны и прочие заведения общепита всегда будут приносить колоссальную прибыль, поскольку потребность в еде у человека никогда не исчезнет.

В перечень высокомаржинальных товаров входит:

- косметика;

- бижутерия;

- кофе/чай (на развес);

- элитный алкоголь;

- праздничные аксессуары;

- цветы;

- изделия ручной работы;

- безалкогольные напитки.

Для организации сверхдоходного бизнеса недостаточно выбрать продукт, который с легкостью продается здесь и сейчас. В условиях конкуренции потребность в нем может быть сведена к минимуму, поэтому необходимо систематически анализировать, насколько предлагаемый товар востребован на рынке. Своевременный мониторинг спроса на высокомаржинальный продукт позволит при необходимости найти ему достойную альтернативу и нивелировать финансовые риски.

Как определить маржинальность бизнеса

Маржа и маржинальность являются базовыми экономическими понятиями, без которых не получится продавать товары и услуги. Только после расчета маржинальности предприниматель принимает решение, является ли выбранное направление бизнеса прибыльным и стоит ли в него вкладываться.

Маржа и маржинальность: есть ли разница

- низкомаржинальные. Наценка составляет 10–20 % от цены. Сюда часто относятся товары первой необходимости. С одной единицы компания получает мало прибыли, однако это компенсируется большими и стабильными объемами продаж;

- среднемаржинальные. На товар устанавливается наценка до 50 %. Товары продаются медленнее и в меньших объемах;

- высокомаржинальные. Рыночная стоимость в несколько раз превышает затраты на производство. Но несмотря на это, продукция пользуется стабильным спросом у аудитории.

Чтобы компания оставалась на плаву, руководитель должен регулярно мониторить маржу каждой товарной группы и объемы продаж. Например, в ассортименте достаточно высокомаржинальных позиций, но продаются они плохо. Тогда прибыль получается небольшая.

Расчет важен для тех предпринимателей, которые запускают новый бизнес или запускают производство нового продукта. Зная маржу, можно прогнозировать прибыль.

Маржинальность, прибыль и наценка

Несмотря на то что определения маржи и прибыли похожи, не стоит их путать. Маржа является денежной массой, которая осталась в компании после всех расходов, в том числе уплаты налогов. Прибыль следует понимать как закономерный итог смежных операций. Нередко фактическая прибыль оказывается больше, чем маржа. Секрет в том, что при вычислении прибыли некоторые специалисты забывают вычесть из выручки некоторые статьи расходов. Например, не учитываются зарплаты работникам, расходы на аренду офиса, цеховых и складских помещений.

Второе различие между показателями сводится к моменту расчета. Прибыль иногда вычисляется в рамках прогнозирования, но гораздо чаще – по факту продаж. Маржинальность чаще всего интересует бизнесменов еще до того, как товары поступят в продажу.

Неправильным является и отождествление маржи с наценкой. Последняя является добавочной стоимостью. Благодаря наценке компании удается минимизировать расходы на изготовление продукции, ее хранение и транспортировку до клиента. Маржа не может быть больше 100 %, так как она является разницей между ценой и себестоимостью. А наценка может в несколько раз превышать себестоимость.

Расчет маржи

Прежде чем рассчитывать показатель, необходимо разобраться в основных видах маржинальности:

- операционная. Это процентное соотношение операционной выручки предприятия и его дохода. Показатель фиксирует сумму денежных средств, которую компания откладывает на банковский счет с каждой проданной единицы товара. Однако для вычисления операционной маржинальности необходимо учесть все расходы и вычесть их из выручки;

- процентная маржа используется в банковской отрасли. Это разница между доходностью от банковской деятельности и ее затратами. С помощью процентной маржи банки мониторят степень прибыльности займов;

- вариационная маржа – это величина, используемая на рынке трейдинга. Она показывает, какова потенциальная прибыль или убытки на рынке;

- чистая. Эта разновидность маржинальности является классической. Она показывает разницу между общей выручкой компании и затратами, которые она несет при производстве товаров;

- валовая. Это часть доходов компании, которая осталась в распоряжении предприятия после переменных затрат. Чем больше валовая маржинальность, тем более устойчива компания.

Рассчитать маржу, то есть получить объективную информацию о работе предприятия, можно по формулам. Для подсчета в денежном эквиваленте используется такая формула:

Маржинальность = Цена продукта — Себестоимость

Но иногда важно знать маржу в процентном соотношении, то есть в виде доли от стоимости. Тогда используется такая формула:

Маржинальность = (Стоимость товара — Себестоимость) / Объем продаж за период * 100 %

Существует еще одна разновидность маржинальности, которая называется абсолютной. Для ее вычисления используется третья формула:

Абсолютная маржа = Розничная цена — Закупочная цена

Чуть реже используются в расчетах валовая маржа и относительная.

Как анализировать показатели

Когда руководитель получил данные, он трактует их и на их основе формирует маркетинговую стратегию. С ее помощью наращивается объем продаж, то есть увеличивается маржа. Вот еще несколько причин проанализировать показатели:

- для определения ценовой политики. Если целенаправленно не снижать себестоимость, то маржа будет полностью зависеть от рыночной стоимости;

- для выявления зависимостей между объемами производства, продаж и маржинальностью;

- для определения необходимого объема товарооборота, при котором растет прибыль;

- для расчета объема продаж, который необходим для вычисления точки безубыточности;

- для выявления факторов, которые влияют на рентабельность.

Важно помнить, что универсального норматива не существует. Хорошая маржинальность для одной отрасли будет низкой в другой нише.

Этапы анализа маржи

Изучение маржи проходит в три этапа:

- Определяются показатели – выручка за период, размер затрат, доход компании в целом. Кроме текущего периода, рекомендуется собрать данные за прошлые месяцы. Так получится сравнить маржинальность в динамике.

- Рассчитывается коэффициент маржинального дохода по формуле – Коэффициент = Маржинальный доход / Выручка * 100 %. Зная коэффициент, можно выявить долю выручки с продаж, которая будет потрачена на покрытие издержек.

- Проводится факторный анализ. В рамках анализа определяются остальные показатели, которые влияют на маржинальность. Например, объем продукции, себестоимость товаров, убытки и прибыль, а также издержки разных видов.

Чтобы результат анализа был корректен, процесс его проведения должен соответствовать ряду условий:

- издержки должны быть разделены на два вида – постоянные (они не зависят от объема произведенной и проданной продукции) и переменные (чем больше товаров изготовлено, тем выше переменные затраты);

- постоянные издержки не должны изменяться в пределах релевантного объема производства товаров и услуг. Объем устанавливается, исходя из деловой активности компании, то есть спроса на ее продукцию на рынке и производственных мощностей;

- запасы готовой продукции не изменяются существенно. То есть количество произведенных и проданных единиц примерно одинаковы. Соотношение 1:1 сохраняется на протяжении долгого периода;

- для анализа определяется период, например, месяц или год. В течение этого срока цены, себестоимость не должны меняться. То есть если в течение одного месяца товары сначала продавались по стандартной цене, а затем случилась распродажа, то лучше подсчитать маржинальность отдельно, разделив месяц на два более мелких периода.

На первом этапе анализа можно составить таблицу, куда будут включены основные показатели: выручка, переменные и постоянные издержки, доход и прибыль от продаж. Также в таблице нужно показать динамику изменения маржинальной прибыли. Если метрики будут расположены в строках, то в столбцах нужно записать те же данные за прошлый период, абсолютное отклонение и темп роста.

После заполнения таблицы проводится факторный анализ. Для этого формируется еще одна таблица, но уже с другими данными:

- объем продаж в единицах;

- цена реализации товаров в рублях;

- себестоимость одной штуки;

- переменные и постоянные издержки на каждую единицу;

- прибыль с единицы продукции;

- изменения прибыли общего объема продаж за счет изменения цены, переменных затрат.

Благодаря таблицам аналитик может более качественно исследовать все зависимости между прибылью и затратами. Ведь издержки, объем и структура продаж влияют не только на прибыль, но и на себестоимость.

Самые маржинальные отрасли

Так как маржинальность бизнеса рассчитывается именно для запуска нового продукта или предприятия, предприниматели заинтересованы в том, чтобы найти самые маржинальные отрасли.

Вот несколько товаров, при продаже которых можно получить больше всего прибыли:

- напитки. Наценка даже на обычную питьевую воду в заведениях общепита составляет от 100 до 500 % от себестоимости. На крафтовые напитки наценка может быть еще выше, если удастся отстроиться от конкурентов с помощью эксклюзивности продукта. В то же время стоимость напитка невысокая, то есть его может позволить широкий круг потребителей;

- цветы. В цветочном бизнесе стоимость продукции выше, однако и наценка больше. Больше всего маржи предприниматели получают в праздничные дни;

- товары ручной работы. Тренд на хенд-мейд возвращается во всех отраслях, от тортов и десертов до эксклюзивной одежды. Наценка и маржа полностью зависит от производителя, его известности на рынке, качества товаров в сравнении с конкурентами;

- сезонные праздничные товары. Рыночная стоимость этих товаров завышена из-за повышенного спроса на них в определенные периоды года. При этом себестоимость у шариков, открыток, декоративных флажков и одноразовой посуды – низкая;

- алкогольная продукция. Несмотря на то что продажа алкоголя требует дополнительных затрат (лицензии, регистрации), маржинальность и наценка остаются высокими. Например, при продаже в ресторанах цена устанавливается в 3–4 раза больше закупочной. В розничных магазинах наценка не настолько велика, однако объемы продаж стабильно высоки;

- косметика. Себестоимость товаров составляет не больше 20 % от розничной цены. Остальная наценка идет за счет красивой упаковки, маркетинга. Еще выше наценка на парфюмерию, особенно если бренд является известным;

- аксессуары для телефонов и ноутбуков. Себестоимость чехлов, брелков, наклеек и защитных пленок низкая, а спрос – стабильный. При чем продавцу даже не требуется тратиться на маркетинг. Ведь аксессуары покупают одновременно с техникой.