Единый налоговый счет (ЕНС)

![]()

![]()

Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Отказаться от нового порядка и использования ЕНС нельзя — он обязательный.

Кого касается новый порядок?

С 1 января 2023 года новые правила касаются организаций, индивидуальных предпринимателей и физических лиц. Единый налоговый счет теперь есть у всех, а применение нового порядка уплаты и учета налогов — обязательное. Исключение — только для самозанятых, они могут уплачивать налог как раньше или перейти на Единый налоговый платеж.

У налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, один счет ЕНС.

Общие реквизиты для всех регионов

Все платежи, которые администрируют налоговые органы, теперь отражаются на отдельном счете Федерального казначейства. Вне зависимости от региона постановки на учет или нахождения объекта налогообложения. При этом по всем вопросам по поводу налогов нужно обращаться, как и раньше — по месту учета.

Единый налоговый счет открывается автоматически, налогоплательщику делать для этого ничего не нужно. К 1 января ЕНС для всех уже открыты, а остатки по ним сформированы с учетом задолженностей и переплат налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам.

Кого касается новый порядок?

Где узнать о состоянии ЕНС?

Проверить состояние ЕНС можно в личном кабинете — его функционал доработан с учетом нового порядка. Также информация о состоянии ЕНС доступна в учетной бухгалтерской системе налогоплательщика. При необходимости можно заказать в налоговой справку о наличии сальдо ЕНС. Справка предоставляется в течение 5 рабочих дней. Заказать ее можно по ТКС через операторов ЭДО, через ЛК или обратившись в налоговую лично. Брошюра «Как разобраться в справках из налоговой и для чего они нужны?» ЛК для ЮЛ ЛК для ИП ЛК для ФЛ

—>

Где узнать о состоянии ЕНС?

В чем преимущества ЕНС?

До 2023 года для заполнения платежек приходилось учитывать 1375 изменяющихся КБК и 60 сроков отчетности в месяц. Переплату можно было вернуть только за 3 последних года, а отмена ограничений на операции по счету занимала до 5 рабочих дней. Введение ЕНС упрощает расчеты с бюджетом и взаимодействие с налоговыми органами.

- один платеж в месяц

- общие реквизиты для всех налогов и регионов

Один срок для отчетности

- 25 число месяца — срок подачи отчетности по всем налогам

- 28 число месяца — единый срок уплаты налогов

Быстрый возврат переплаты

- единое сальдо расчетов с бюджетом

- отсутствие срока давности для осуществления возврата

- направление поручения на возврат не позднее дня, следующего за днем получения заявления от налогоплательщика

Разблокировка счета за 1 день

- исключение наличия задолженности и переплаты одновременно

- пеня начисляется на отрицательное сальдо ЕНС

- блокировка счета в банке — только при общем отрицательном балансе ЕНС

Пока новый порядок может казаться непривычным, но постепенно его преимущества станут все более очевидными для каждого налогоплательщика.

В чем преимущества ЕНС?

Какие налоги нужно платить Единым платежом?

Каждый месяц, квартал или год налогоплательщик начисляет налоги с учетом своей системы налогообложения. Но перечисляет их не разными платежками по отдельным КБК, а Единым налоговым платежом (ЕНП) по общим для всех реквизитам. А налоговый орган распределяет их по обязательствам на основании деклараций и уведомлений.

Система налогообложения не меняется. Организации и индивидуальные предприниматели продолжают начислять и платить налоги с применением обычных условий и ставок.

ЕНП

Единым платежом уплачиваются налоги, порядок уплаты которых установлен НК РФ.

- НДС

- налог на прибыль

- страховые взносы

- налог на УСН и ПСН

- ЕСХН

- НДФЛ

- акцизы

- имущественные налоги

ЕНП или на конкретный КБК уплачиваются

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- утилизационный сбор

- страховые взносы за периоды до 01.01.2017 года

На конкретный КБК уплачиваются

- НДФЛ с выплат иностранцам с патентом

- различные виды пошлин, в том числе по которой суд не выдал исполнительный документ (ст. 11 НК РФ)

- административные штрафы

Пример для организации на УСН

| До 2023 года | С 2023 года |

|---|---|

| НДФЛ с зарплаты работников — 65 000 руб. | ЕНП — 395 000 руб. |

| Страховые взносы за работников на разные КБК — 150 000 руб. | |

| Налог на УСН — 180 000 руб. |

Какие налоги нужно платить на ЕНС?

Как теперь платить налоги?

Для формирования платежки удобно использовать онлайн-сервисы с автоматическим заполнением реквизитов.

В личном кабинете или учетной системе

В сервисе «Уплата налогов и пошлин»

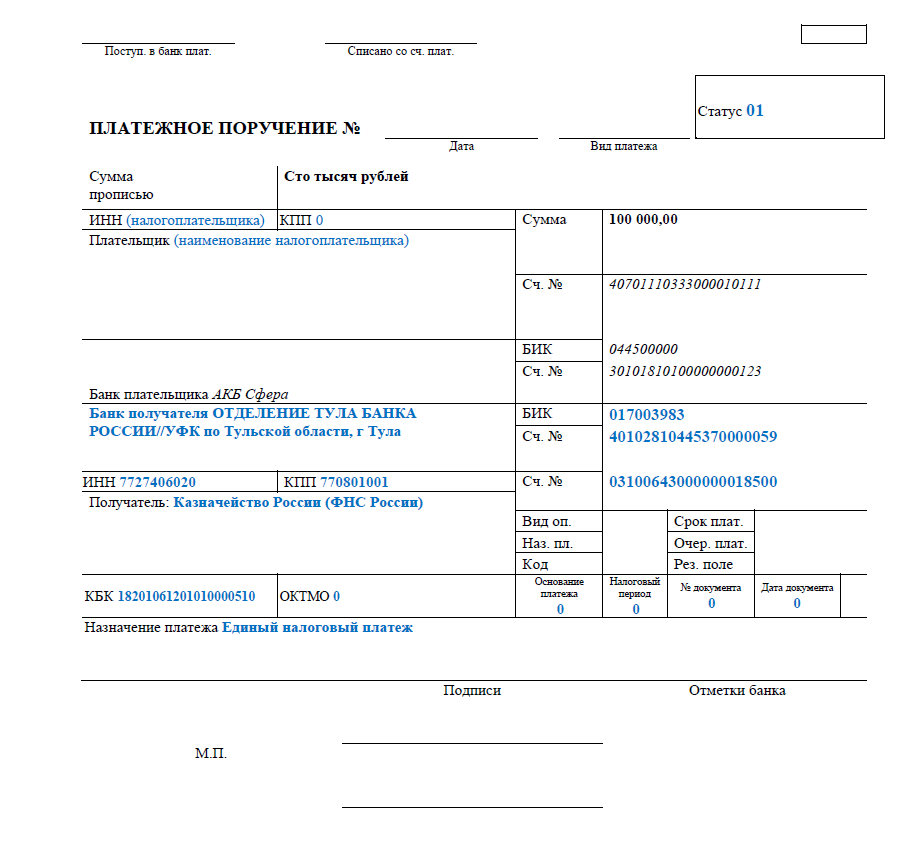

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам.*

| Получатель | Казначейство России (ФНС России) |

| Номер казначейского счета | 03100643000000018500 |

| КБК для ЕНП | 18201061201010000510 |

Полные реквизиты для заполнения платежного поручения

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | «0» или КПП плательщика | по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации) |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 (допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0») |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Пример заполненного платежного поручения

Скачать пример

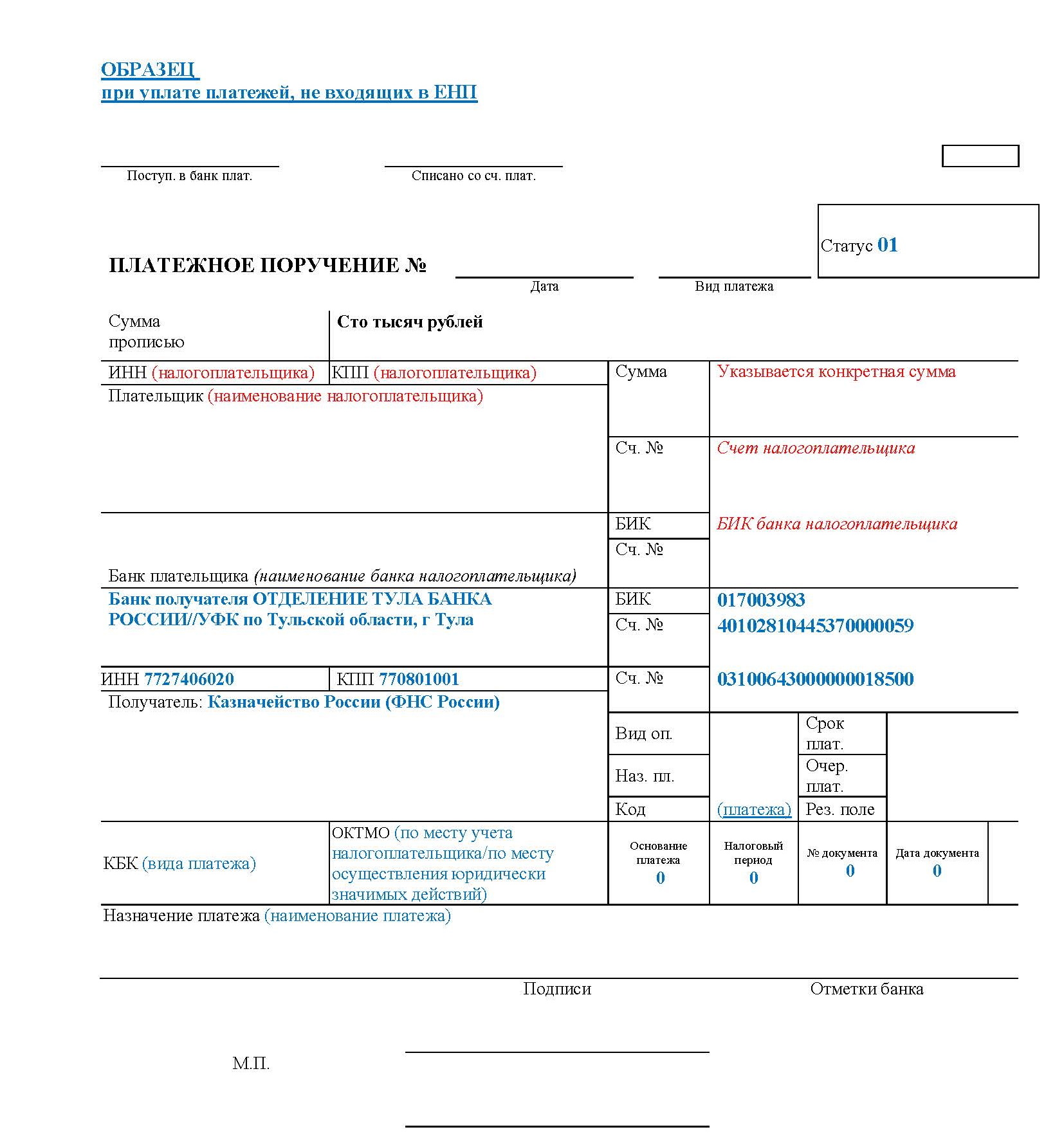

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Скачать пример

* Реквизиты для перечисления налогов и сборов налогоплательщиками г. Байконур

Налогоплательщики г. Байконур перечисляют налоги и взносы по реквизитам.

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Полные реквизиты для заполнения платежного поручения

Номер (поля) реквизита платежного документа

Наименование (поля) реквизита платежного документа

указывается общая сумма обязанности

Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика)

«по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)»

Наименование банка получателя средств

ПУ БАНКА РОССИИ N 25631

БИК банка получателя средств

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Номер документа — основания платежа

Дата документа основания-платежа

Пример заполненного платежного поручения при уплате платежей, входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Если налог уплачен по прежним реквизитам

Все перечисления, которые должны быть оформлены Единым налоговым платежом, попадут на ЕНП.

Куда теперь платить налоги?

Как изменились сроки уплаты?

Единый срок уплаты налогов

28 число месяца

Какие сроки не меняются?

- имущественные налоги ФЛ – срок уплаты 1 декабря

- страховые взносы ИП в фиксированном размере – срок уплаты 31 декабря и 1 июля

Как изменились сроки уплаты?

Как учитываются платежи?

До 25 числа месяца

Налогоплательщик подает декларацию или уведомление об исчисленных суммах налогов и взносов

На ЕНС фиксируются обязательства по уплате

До 28 числа месяца

Уплачивается ЕНП: все налоги и взносы — одной платежкой

Перечисленная сумма распределяется для погашения обязательств с учетом очередности

На ЕНС формируется общий баланс — сальдо. Оно может быть «+», «-» или 0

Как распределяется перечисленная сумма ЕНП

В первую очередь

Недоимка по НДФЛ начиная с наиболее раннего срока уплаты

После погашения недоимки по НДФЛ

Начисления по НДФЛ с текущим сроком уплаты

Недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего срока уплаты

После погашения недоимки по всем платежам

Начисления по иным налогам, сборам, страховым взносам с текущим сроком уплаты

В последнюю очередь

Пени, проценты и штрафы

Пример работы ЕНП

Если денег на ЕНС недостаточно на уплату всех налогов, сначала деньги спишутся в счет уплаты НДФЛ, и только остаток распределится пропорционально суммам между оставшимися обязательствами.

Поскольку ЕНС у налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуального предпринимателя, один, ЕНП распределяется по всем обязательствам, вне зависимости от того, для погашения каких налогов предназначалась уплата. При формировании сводного налогового уведомления, имеющаяся сумма на ЕНП, резервируется налоговым органом для уплаты имущественных налогов. Если до 1 декабря появится недоимка по иным налогам и денег на ЕНП будет недостаточно, резерв будет отменен и сумма резервов погасит обязательства с более ранним сроком.

Как учитываются платежи?

Как вернуть переплату?

- Подайте заявление о возврате:

- на бумаге

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью

- в электронной форме через личный кабинет налогоплательщика с электронной подписью

- в составе налоговой декларации 3-НДФЛ

- Поручение на возврат будет направлено в орган Федерального казначейства не позднее дня, следующего за днем после получения заявления от налогоплательщика. При отсутствии информации о банковском счете, указанном в заявлении плательщика, срок увеличится на период получения данной информации от банка.

- На счет поступит сумма, указанная в заявлении, но не больше положительного остатка ЕНС.

Где найти данные о банковских счетах

В личном кабинете. Там же удобно формировать заявление о возврате

Как вернуть переплату?

Что нового для отчетности?

До 2023 года нужно было учитывать до 60 сроков уплаты и подачи деклараций ежемесячно. С введением ЕНС для всех систем налогообложения, платежей и способов подачи отчетности действует единый платежный календарь.

Единый срок сдачи отчетности

25 число месяца

Единый срок уплаты налогов

28 число месяца

Уплата НДФЛ налоговыми агентами

| Период | Срок уведомления | Срок уплаты |

|---|---|---|

| За период с 1-го по 22-е число текущего месяца | 25-е число текущего месяца | 28-е число текущего месяца |

| За период с 23-го числа по последне число текущего месяца | 3-е число следующего месяца | 5-е число следующего месяца |

Имущественные налоги физических лиц — не позднее 1 декабря

Срок уплаты налога на имущество, транспорт и землю для физических лиц не изменился

Что нового для отчетности?

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа — уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2024 по 22.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.01.2024 по 31.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/11 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.12.2024 по 31.12.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/13 |

| 6 | Отчетный (календарный) год | 2024 |

УСН за I квартал 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2024 |

Имущество организаций за полугодие 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2024 |

По всем авансам — одно уведомление

Его можно оформить на несколько периодов. Например, если налог на имущество не изменится в течение года, уведомление оформляется один раз за год по всем срокам уплаты

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

Могут ли быть в уведомлении суммы с отрицательными значениями?

Такое уведомление подается только по УСН и НДФЛ по доходам от предпринимательской деятельности за полугодие и девять месяцев к их уменьшению.

Если авансовый платеж по налогу за отчетный период, рассчитанный нарастающим итогом, меньше его суммы за предыдущий период. При этом авансовый платеж за отчетный период к уменьшению не должен превышать ранее исчисленные суммы подлежащих уплате авансовых платежей. Такой платеж с отрицательным значением указывается в строке «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» уведомления.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Налоговые агенты по НДФЛ представляют уведомление дважды в месяц, а именно:

| Срок представления уведомления | За какой отчетный период |

|---|---|

| Не позднее 25-го числа текущего месяца | С 1 по 22 число текущего месяца |

| Не позднее 3-го числа следующего месяца | С 23 числа текущего месяца по последнее число месяца |

При этом за отчетный период с 23 декабря по 31 декабря уведомление необходимо представить не позднее последнего рабочего дня года.

Соблюдайте сроки подачи деклараций и уведомлений

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Основные ошибки в уведомлениях

Ошибки, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, по авансовым платежам если декларация предоставляется позже наступления срока уплаты.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

По земельному налогу проводится соответствие на правильное указание КБК и ОКТМО.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением уплаты налогов физическими лицами на основании налоговых уведомлений).

В отношении Уведомления об исчисленной сумме налога на имущество организаций за истекший налоговый период применяется следующее.

а) В части объектов, облагаемых налогом исходя из среднегодовой стоимости и объектов налогоплательщиков — иностранных организаций, облагаемых налогом исходя из кадастровой стоимости (пункты 1, 2 статьи 375 Кодекса), сумма налога по которым отражается в налоговой декларации.

Согласно пункту 1 статьи 386 Кодекса, налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы налоговую декларацию по налогу, если иное не предусмотрено статьей 386 Кодекса.

Начиная с 1 января 2024 года налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 25 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса в редакции Федерального закона от 31.07.2023 № 389-ФЗ).

Налог подлежит уплате налогоплательщиками в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом, независимо от порядка определения налоговой базы (пункт 1 статьи 383 Кодекса).

С учетом изложенного начиная с 2024 года законодательством о налогах и сборах предусмотрена уплата (перечисление) налога после представления соответствующей налоговой декларации. В таком случае у налогоплательщиков — организаций обязанность представления Уведомления по налогу за истекший налоговый период отсутствует.

б) В части объектов налогоплательщиков — российских организаций, облагаемых налогом исходя из кадастровой стоимости (пункт 2 статьи 375 Кодекса), сумма налога по которым не отражается в налоговой декларации.

Согласно пункту 3 статьи 386 Кодекса, налогоплательщики — российские организации не включают в налоговую декларацию по налогу сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, налоговая декларация не представляется.

С учетом изложенного законодательством о налогах и сборах обязанность по представлению налоговой декларации в отношении рассматриваемых объектов налогообложения не установлена. В таком случае у налогоплательщиков — российских организаций имеется обязанность представления Уведомления по налогу за истекший налоговый период.

4. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, для НДФЛ (агенты) 05 числа следующего за отчетным месяцем, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

- Создайте новое уведомление, например, в Личном кабинете.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Примеры заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по УСН и ЕСХН

Налогоплательщики, применяющие УСН, вправе представлять уведомления с отрицательными значениями

Налогоплательщики, применяющие УСН, вправе в уведомлении отразить суммы «к уменьшению» в случае, когда в отчетном периоде сумма авансового платежа по УСН исчислена исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы авансовых платежей, исчисленные в предшествующих отчетных периодах.

Для реализации указанной возможности налогоплательщикам необходимо представить в налоговый орган уведомление с указанием в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» суммы авансового платежа к уменьшению в виде отрицательного значения. При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью, а для предпринимателей с неквалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрен автоматизированный функционал.

Поддержка ЕНС в учетных (бухгалтерских) системах

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания, или в случае несогласия с сальдо ЕНС, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС »:

- введите в сервисе сведения о себе и контактный номер телефона;

- выберите вопрос из списка, например «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.

Единый налоговый счет (ЕНС)

![]()

![]()

Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Отказаться от нового порядка и использования ЕНС нельзя — он обязательный.

Кого касается новый порядок?

С 1 января 2023 года новые правила касаются организаций, индивидуальных предпринимателей и физических лиц. Единый налоговый счет теперь есть у всех, а применение нового порядка уплаты и учета налогов — обязательное. Исключение — только для самозанятых, они могут уплачивать налог как раньше или перейти на Единый налоговый платеж.

У налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, один счет ЕНС.

Общие реквизиты для всех регионов

Все платежи, которые администрируют налоговые органы, теперь отражаются на отдельном счете Федерального казначейства. Вне зависимости от региона постановки на учет или нахождения объекта налогообложения. При этом по всем вопросам по поводу налогов нужно обращаться, как и раньше — по месту учета.

Единый налоговый счет открывается автоматически, налогоплательщику делать для этого ничего не нужно. К 1 января ЕНС для всех уже открыты, а остатки по ним сформированы с учетом задолженностей и переплат налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам.

Кого касается новый порядок?

Где узнать о состоянии ЕНС?

Проверить состояние ЕНС можно в личном кабинете — его функционал доработан с учетом нового порядка. Также информация о состоянии ЕНС доступна в учетной бухгалтерской системе налогоплательщика. При необходимости можно заказать в налоговой справку о наличии сальдо ЕНС. Справка предоставляется в течение 5 рабочих дней. Заказать ее можно по ТКС через операторов ЭДО, через ЛК или обратившись в налоговую лично. Брошюра «Как разобраться в справках из налоговой и для чего они нужны?» ЛК для ЮЛ ЛК для ИП ЛК для ФЛ

—>

Где узнать о состоянии ЕНС?

В чем преимущества ЕНС?

До 2023 года для заполнения платежек приходилось учитывать 1375 изменяющихся КБК и 60 сроков отчетности в месяц. Переплату можно было вернуть только за 3 последних года, а отмена ограничений на операции по счету занимала до 5 рабочих дней. Введение ЕНС упрощает расчеты с бюджетом и взаимодействие с налоговыми органами.

- один платеж в месяц

- общие реквизиты для всех налогов и регионов

Один срок для отчетности

- 25 число месяца — срок подачи отчетности по всем налогам

- 28 число месяца — единый срок уплаты налогов

Быстрый возврат переплаты

- единое сальдо расчетов с бюджетом

- отсутствие срока давности для осуществления возврата

- направление поручения на возврат не позднее дня, следующего за днем получения заявления от налогоплательщика

Разблокировка счета за 1 день

- исключение наличия задолженности и переплаты одновременно

- пеня начисляется на отрицательное сальдо ЕНС

- блокировка счета в банке — только при общем отрицательном балансе ЕНС

Пока новый порядок может казаться непривычным, но постепенно его преимущества станут все более очевидными для каждого налогоплательщика.

В чем преимущества ЕНС?

Какие налоги нужно платить Единым платежом?

Каждый месяц, квартал или год налогоплательщик начисляет налоги с учетом своей системы налогообложения. Но перечисляет их не разными платежками по отдельным КБК, а Единым налоговым платежом (ЕНП) по общим для всех реквизитам. А налоговый орган распределяет их по обязательствам на основании деклараций и уведомлений.

Система налогообложения не меняется. Организации и индивидуальные предприниматели продолжают начислять и платить налоги с применением обычных условий и ставок.

ЕНП

Единым платежом уплачиваются налоги, порядок уплаты которых установлен НК РФ.

- НДС

- налог на прибыль

- страховые взносы

- налог на УСН и ПСН

- ЕСХН

- НДФЛ

- акцизы

- имущественные налоги

ЕНП или на конкретный КБК уплачиваются

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- утилизационный сбор

- страховые взносы за периоды до 01.01.2017 года

На конкретный КБК уплачиваются

- НДФЛ с выплат иностранцам с патентом

- различные виды пошлин, в том числе по которой суд не выдал исполнительный документ (ст. 11 НК РФ)

- административные штрафы

Пример для организации на УСН

| До 2023 года | С 2023 года |

|---|---|

| НДФЛ с зарплаты работников — 65 000 руб. | ЕНП — 395 000 руб. |

| Страховые взносы за работников на разные КБК — 150 000 руб. | |

| Налог на УСН — 180 000 руб. |

Какие налоги нужно платить на ЕНС?

Как теперь платить налоги?

Для формирования платежки удобно использовать онлайн-сервисы с автоматическим заполнением реквизитов.

В личном кабинете или учетной системе

В сервисе «Уплата налогов и пошлин»

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам.*

| Получатель | Казначейство России (ФНС России) |

| Номер казначейского счета | 03100643000000018500 |

| КБК для ЕНП | 18201061201010000510 |

Полные реквизиты для заполнения платежного поручения

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | «0» или КПП плательщика | по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации) |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 (допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0») |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Пример заполненного платежного поручения

Скачать пример

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Скачать пример

* Реквизиты для перечисления налогов и сборов налогоплательщиками г. Байконур

Налогоплательщики г. Байконур перечисляют налоги и взносы по реквизитам.

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Полные реквизиты для заполнения платежного поручения

Номер (поля) реквизита платежного документа

Наименование (поля) реквизита платежного документа

указывается общая сумма обязанности

Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика)

«по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)»

Наименование банка получателя средств

ПУ БАНКА РОССИИ N 25631

БИК банка получателя средств

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Номер документа — основания платежа

Дата документа основания-платежа

Пример заполненного платежного поручения при уплате платежей, входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Если налог уплачен по прежним реквизитам

Все перечисления, которые должны быть оформлены Единым налоговым платежом, попадут на ЕНП.

Куда теперь платить налоги?

Как изменились сроки уплаты?

Единый срок уплаты налогов

28 число месяца

Какие сроки не меняются?

- имущественные налоги ФЛ – срок уплаты 1 декабря

- страховые взносы ИП в фиксированном размере – срок уплаты 31 декабря и 1 июля

Как изменились сроки уплаты?

Как учитываются платежи?

До 25 числа месяца

Налогоплательщик подает декларацию или уведомление об исчисленных суммах налогов и взносов

На ЕНС фиксируются обязательства по уплате

До 28 числа месяца

Уплачивается ЕНП: все налоги и взносы — одной платежкой

Перечисленная сумма распределяется для погашения обязательств с учетом очередности

На ЕНС формируется общий баланс — сальдо. Оно может быть «+», «-» или 0

Как распределяется перечисленная сумма ЕНП

В первую очередь

Недоимка по НДФЛ начиная с наиболее раннего срока уплаты

После погашения недоимки по НДФЛ

Начисления по НДФЛ с текущим сроком уплаты

Недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего срока уплаты

После погашения недоимки по всем платежам

Начисления по иным налогам, сборам, страховым взносам с текущим сроком уплаты

В последнюю очередь

Пени, проценты и штрафы

Пример работы ЕНП

Если денег на ЕНС недостаточно на уплату всех налогов, сначала деньги спишутся в счет уплаты НДФЛ, и только остаток распределится пропорционально суммам между оставшимися обязательствами.

Поскольку ЕНС у налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуального предпринимателя, один, ЕНП распределяется по всем обязательствам, вне зависимости от того, для погашения каких налогов предназначалась уплата. При формировании сводного налогового уведомления, имеющаяся сумма на ЕНП, резервируется налоговым органом для уплаты имущественных налогов. Если до 1 декабря появится недоимка по иным налогам и денег на ЕНП будет недостаточно, резерв будет отменен и сумма резервов погасит обязательства с более ранним сроком.

Как учитываются платежи?

Как вернуть переплату?

- Подайте заявление о возврате:

- на бумаге

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью

- в электронной форме через личный кабинет налогоплательщика с электронной подписью

- в составе налоговой декларации 3-НДФЛ

- Поручение на возврат будет направлено в орган Федерального казначейства не позднее дня, следующего за днем после получения заявления от налогоплательщика. При отсутствии информации о банковском счете, указанном в заявлении плательщика, срок увеличится на период получения данной информации от банка.

- На счет поступит сумма, указанная в заявлении, но не больше положительного остатка ЕНС.

Где найти данные о банковских счетах

В личном кабинете. Там же удобно формировать заявление о возврате

Как вернуть переплату?

Что нового для отчетности?

До 2023 года нужно было учитывать до 60 сроков уплаты и подачи деклараций ежемесячно. С введением ЕНС для всех систем налогообложения, платежей и способов подачи отчетности действует единый платежный календарь.

Единый срок сдачи отчетности

25 число месяца

Единый срок уплаты налогов

28 число месяца

Уплата НДФЛ налоговыми агентами

| Период | Срок уведомления | Срок уплаты |

|---|---|---|

| За период с 1-го по 22-е число текущего месяца | 25-е число текущего месяца | 28-е число текущего месяца |

| За период с 23-го числа по последне число текущего месяца | 3-е число следующего месяца | 5-е число следующего месяца |

Имущественные налоги физических лиц — не позднее 1 декабря

Срок уплаты налога на имущество, транспорт и землю для физических лиц не изменился

Что нового для отчетности?

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа — уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2024 по 22.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.01.2024 по 31.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/11 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.12.2024 по 31.12.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/13 |

| 6 | Отчетный (календарный) год | 2024 |

УСН за I квартал 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2024 |

Имущество организаций за полугодие 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2024 |

По всем авансам — одно уведомление

Его можно оформить на несколько периодов. Например, если налог на имущество не изменится в течение года, уведомление оформляется один раз за год по всем срокам уплаты

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

Могут ли быть в уведомлении суммы с отрицательными значениями?

Такое уведомление подается только по УСН и НДФЛ по доходам от предпринимательской деятельности за полугодие и девять месяцев к их уменьшению.

Если авансовый платеж по налогу за отчетный период, рассчитанный нарастающим итогом, меньше его суммы за предыдущий период. При этом авансовый платеж за отчетный период к уменьшению не должен превышать ранее исчисленные суммы подлежащих уплате авансовых платежей. Такой платеж с отрицательным значением указывается в строке «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» уведомления.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Налоговые агенты по НДФЛ представляют уведомление дважды в месяц, а именно:

| Срок представления уведомления | За какой отчетный период |

|---|---|

| Не позднее 25-го числа текущего месяца | С 1 по 22 число текущего месяца |

| Не позднее 3-го числа следующего месяца | С 23 числа текущего месяца по последнее число месяца |

При этом за отчетный период с 23 декабря по 31 декабря уведомление необходимо представить не позднее последнего рабочего дня года.

Соблюдайте сроки подачи деклараций и уведомлений

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Основные ошибки в уведомлениях

Ошибки, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, по авансовым платежам если декларация предоставляется позже наступления срока уплаты.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

По земельному налогу проводится соответствие на правильное указание КБК и ОКТМО.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением уплаты налогов физическими лицами на основании налоговых уведомлений).

В отношении Уведомления об исчисленной сумме налога на имущество организаций за истекший налоговый период применяется следующее.

а) В части объектов, облагаемых налогом исходя из среднегодовой стоимости и объектов налогоплательщиков — иностранных организаций, облагаемых налогом исходя из кадастровой стоимости (пункты 1, 2 статьи 375 Кодекса), сумма налога по которым отражается в налоговой декларации.

Согласно пункту 1 статьи 386 Кодекса, налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы налоговую декларацию по налогу, если иное не предусмотрено статьей 386 Кодекса.

Начиная с 1 января 2024 года налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 25 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса в редакции Федерального закона от 31.07.2023 № 389-ФЗ).

Налог подлежит уплате налогоплательщиками в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом, независимо от порядка определения налоговой базы (пункт 1 статьи 383 Кодекса).

С учетом изложенного начиная с 2024 года законодательством о налогах и сборах предусмотрена уплата (перечисление) налога после представления соответствующей налоговой декларации. В таком случае у налогоплательщиков — организаций обязанность представления Уведомления по налогу за истекший налоговый период отсутствует.

б) В части объектов налогоплательщиков — российских организаций, облагаемых налогом исходя из кадастровой стоимости (пункт 2 статьи 375 Кодекса), сумма налога по которым не отражается в налоговой декларации.

Согласно пункту 3 статьи 386 Кодекса, налогоплательщики — российские организации не включают в налоговую декларацию по налогу сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость. В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только указанные объекты налогообложения, налоговая декларация не представляется.

С учетом изложенного законодательством о налогах и сборах обязанность по представлению налоговой декларации в отношении рассматриваемых объектов налогообложения не установлена. В таком случае у налогоплательщиков — российских организаций имеется обязанность представления Уведомления по налогу за истекший налоговый период.

4. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, для НДФЛ (агенты) 05 числа следующего за отчетным месяцем, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

- Создайте новое уведомление, например, в Личном кабинете.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Примеры заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по УСН и ЕСХН

Налогоплательщики, применяющие УСН, вправе представлять уведомления с отрицательными значениями

Налогоплательщики, применяющие УСН, вправе в уведомлении отразить суммы «к уменьшению» в случае, когда в отчетном периоде сумма авансового платежа по УСН исчислена исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы авансовых платежей, исчисленные в предшествующих отчетных периодах.

Для реализации указанной возможности налогоплательщикам необходимо представить в налоговый орган уведомление с указанием в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» суммы авансового платежа к уменьшению в виде отрицательного значения. При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН подлежащих уплате.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью, а для предпринимателей с неквалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрен автоматизированный функционал.

Поддержка ЕНС в учетных (бухгалтерских) системах

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания, или в случае несогласия с сальдо ЕНС, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС »:

- введите в сервисе сведения о себе и контактный номер телефона;

- выберите вопрос из списка, например «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.

Единый налоговый счет (ЕНС)

![]()

![]()

Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Отказаться от нового порядка и использования ЕНС нельзя — он обязательный.

Кого касается новый порядок?

С 1 января 2023 года новые правила касаются организаций, индивидуальных предпринимателей и физических лиц. Единый налоговый счет теперь есть у всех, а применение нового порядка уплаты и учета налогов — обязательное. Исключение — только для самозанятых, они могут уплачивать налог как раньше или перейти на Единый налоговый платеж.

У налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, один счет ЕНС.

Общие реквизиты для всех регионов

Все платежи, которые администрируют налоговые органы, теперь отражаются на отдельном счете Федерального казначейства. Вне зависимости от региона постановки на учет или нахождения объекта налогообложения. При этом по всем вопросам по поводу налогов нужно обращаться, как и раньше — по месту учета.

Единый налоговый счет открывается автоматически, налогоплательщику делать для этого ничего не нужно. К 1 января ЕНС для всех уже открыты, а остатки по ним сформированы с учетом задолженностей и переплат налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам.

Кого касается новый порядок?

Где узнать о состоянии ЕНС?

Проверить состояние ЕНС можно в личном кабинете — его функционал доработан с учетом нового порядка. Также информация о состоянии ЕНС доступна в учетной бухгалтерской системе налогоплательщика. При необходимости можно заказать в налоговой справку о наличии сальдо ЕНС. Справка предоставляется в течение 5 рабочих дней. Заказать ее можно по ТКС через операторов ЭДО, через ЛК или обратившись в налоговую лично. Брошюра «Как разобраться в справках из налоговой и для чего они нужны?» ЛК для ЮЛ ЛК для ИП ЛК для ФЛ

—>

Где узнать о состоянии ЕНС?

В чем преимущества ЕНС?

До 2023 года для заполнения платежек приходилось учитывать 1375 изменяющихся КБК и 60 сроков отчетности в месяц. Переплату можно было вернуть только за 3 последних года, а отмена ограничений на операции по счету занимала до 5 рабочих дней. Введение ЕНС упрощает расчеты с бюджетом и взаимодействие с налоговыми органами.

- один платеж в месяц

- общие реквизиты для всех налогов и регионов

Один срок для отчетности

- 25 число месяца — срок подачи отчетности по всем налогам

- 28 число месяца — единый срок уплаты налогов

Быстрый возврат переплаты

- единое сальдо расчетов с бюджетом

- отсутствие срока давности для осуществления возврата

- направление поручения на возврат не позднее дня, следующего за днем получения заявления от налогоплательщика

Разблокировка счета за 1 день

- исключение наличия задолженности и переплаты одновременно

- пеня начисляется на отрицательное сальдо ЕНС

- блокировка счета в банке — только при общем отрицательном балансе ЕНС

Пока новый порядок может казаться непривычным, но постепенно его преимущества станут все более очевидными для каждого налогоплательщика.

В чем преимущества ЕНС?

Какие налоги нужно платить Единым платежом?

Каждый месяц, квартал или год налогоплательщик начисляет налоги с учетом своей системы налогообложения. Но перечисляет их не разными платежками по отдельным КБК, а Единым налоговым платежом (ЕНП) по общим для всех реквизитам. А налоговый орган распределяет их по обязательствам на основании деклараций и уведомлений.

Система налогообложения не меняется. Организации и индивидуальные предприниматели продолжают начислять и платить налоги с применением обычных условий и ставок.

ЕНП

Единым платежом уплачиваются налоги, порядок уплаты которых установлен НК РФ.

- НДС

- налог на прибыль

- страховые взносы

- налог на УСН и ПСН

- ЕСХН

- НДФЛ

- акцизы

- имущественные налоги

ЕНП или на конкретный КБК уплачиваются

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- утилизационный сбор

- страховые взносы за периоды до 01.01.2017 года

На конкретный КБК уплачиваются

- НДФЛ с выплат иностранцам с патентом

- различные виды пошлин, в том числе по которой суд не выдал исполнительный документ (ст. 11 НК РФ)

- административные штрафы

Пример для организации на УСН

| До 2023 года | С 2023 года |

|---|---|

| НДФЛ с зарплаты работников — 65 000 руб. | ЕНП — 395 000 руб. |

| Страховые взносы за работников на разные КБК — 150 000 руб. | |

| Налог на УСН — 180 000 руб. |

Какие налоги нужно платить на ЕНС?

Как теперь платить налоги?

Для формирования платежки удобно использовать онлайн-сервисы с автоматическим заполнением реквизитов.

В личном кабинете или учетной системе

В сервисе «Уплата налогов и пошлин»

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам.*

| Получатель | Казначейство России (ФНС России) |

| Номер казначейского счета | 03100643000000018500 |

| КБК для ЕНП | 18201061201010000510 |

Полные реквизиты для заполнения платежного поручения

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | «0» или КПП плательщика | по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации) |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 (допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0») |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Пример заполненного платежного поручения

Скачать пример

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Скачать пример

* Реквизиты для перечисления налогов и сборов налогоплательщиками г. Байконур

Налогоплательщики г. Байконур перечисляют налоги и взносы по реквизитам.

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Полные реквизиты для заполнения платежного поручения

Номер (поля) реквизита платежного документа

Наименование (поля) реквизита платежного документа

указывается общая сумма обязанности

Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика)

«по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)»

Наименование банка получателя средств

ПУ БАНКА РОССИИ N 25631

БИК банка получателя средств

Управление финансов администрации города Байконур (ИФНС России по городу и космодрому Байконур)

№ счета получателя средств

Номер документа — основания платежа

Дата документа основания-платежа

Пример заполненного платежного поручения при уплате платежей, входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей, не входящих в ЕНП

Пример заполненного платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Если налог уплачен по прежним реквизитам

Все перечисления, которые должны быть оформлены Единым налоговым платежом, попадут на ЕНП.

Куда теперь платить налоги?

Как изменились сроки уплаты?

Единый срок уплаты налогов

28 число месяца

Какие сроки не меняются?

- имущественные налоги ФЛ – срок уплаты 1 декабря

- страховые взносы ИП в фиксированном размере – срок уплаты 31 декабря и 1 июля

Как изменились сроки уплаты?

Как учитываются платежи?

До 25 числа месяца

Налогоплательщик подает декларацию или уведомление об исчисленных суммах налогов и взносов

На ЕНС фиксируются обязательства по уплате

До 28 числа месяца

Уплачивается ЕНП: все налоги и взносы — одной платежкой

Перечисленная сумма распределяется для погашения обязательств с учетом очередности

На ЕНС формируется общий баланс — сальдо. Оно может быть «+», «-» или 0

Как распределяется перечисленная сумма ЕНП

В первую очередь

Недоимка по НДФЛ начиная с наиболее раннего срока уплаты

После погашения недоимки по НДФЛ

Начисления по НДФЛ с текущим сроком уплаты

Недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего срока уплаты

После погашения недоимки по всем платежам

Начисления по иным налогам, сборам, страховым взносам с текущим сроком уплаты

В последнюю очередь

Пени, проценты и штрафы

Пример работы ЕНП

Если денег на ЕНС недостаточно на уплату всех налогов, сначала деньги спишутся в счет уплаты НДФЛ, и только остаток распределится пропорционально суммам между оставшимися обязательствами.

Поскольку ЕНС у налогоплательщиков – физических лиц, зарегистрированных в качестве индивидуального предпринимателя, один, ЕНП распределяется по всем обязательствам, вне зависимости от того, для погашения каких налогов предназначалась уплата. При формировании сводного налогового уведомления, имеющаяся сумма на ЕНП, резервируется налоговым органом для уплаты имущественных налогов. Если до 1 декабря появится недоимка по иным налогам и денег на ЕНП будет недостаточно, резерв будет отменен и сумма резервов погасит обязательства с более ранним сроком.

Как учитываются платежи?

Как вернуть переплату?

- Подайте заявление о возврате:

- на бумаге

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью

- в электронной форме через личный кабинет налогоплательщика с электронной подписью

- в составе налоговой декларации 3-НДФЛ

- Поручение на возврат будет направлено в орган Федерального казначейства не позднее дня, следующего за днем после получения заявления от налогоплательщика. При отсутствии информации о банковском счете, указанном в заявлении плательщика, срок увеличится на период получения данной информации от банка.

- На счет поступит сумма, указанная в заявлении, но не больше положительного остатка ЕНС.

Где найти данные о банковских счетах

В личном кабинете. Там же удобно формировать заявление о возврате

Как вернуть переплату?

Что нового для отчетности?

До 2023 года нужно было учитывать до 60 сроков уплаты и подачи деклараций ежемесячно. С введением ЕНС для всех систем налогообложения, платежей и способов подачи отчетности действует единый платежный календарь.

Единый срок сдачи отчетности

25 число месяца

Единый срок уплаты налогов

28 число месяца

Уплата НДФЛ налоговыми агентами

| Период | Срок уведомления | Срок уплаты |

|---|---|---|

| За период с 1-го по 22-е число текущего месяца | 25-е число текущего месяца | 28-е число текущего месяца |

| За период с 23-го числа по последне число текущего месяца | 3-е число следующего месяца | 5-е число следующего месяца |

Имущественные налоги физических лиц — не позднее 1 декабря

Срок уплаты налога на имущество, транспорт и землю для физических лиц не изменился

Что нового для отчетности?

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа — уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2024 по 22.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.01.2024 по 31.01.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/11 |

| 6 | Отчетный (календарный) год | 2024 |

НДФЛ за период с 23.12.2024 по 31.12.2024

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/13 |

| 6 | Отчетный (календарный) год | 2024 |

УСН за I квартал 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2024 |

Имущество организаций за полугодие 2024 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 | Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2024 |

По всем авансам — одно уведомление

Его можно оформить на несколько периодов. Например, если налог на имущество не изменится в течение года, уведомление оформляется один раз за год по всем срокам уплаты

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

Могут ли быть в уведомлении суммы с отрицательными значениями?

Такое уведомление подается только по УСН и НДФЛ по доходам от предпринимательской деятельности за полугодие и девять месяцев к их уменьшению.

Если авансовый платеж по налогу за отчетный период, рассчитанный нарастающим итогом, меньше его суммы за предыдущий период. При этом авансовый платеж за отчетный период к уменьшению не должен превышать ранее исчисленные суммы подлежащих уплате авансовых платежей. Такой платеж с отрицательным значением указывается в строке «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» уведомления.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Налоговые агенты по НДФЛ представляют уведомление дважды в месяц, а именно:

| Срок представления уведомления | За какой отчетный период |

|---|---|

| Не позднее 25-го числа текущего месяца | С 1 по 22 число текущего месяца |

| Не позднее 3-го числа следующего месяца | С 23 числа текущего месяца по последнее число месяца |

При этом за отчетный период с 23 декабря по 31 декабря уведомление необходимо представить не позднее последнего рабочего дня года.

Соблюдайте сроки подачи деклараций и уведомлений

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Основные ошибки в уведомлениях

Ошибки, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, по авансовым платежам если декларация предоставляется позже наступления срока уплаты.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

По земельному налогу проводится соответствие на правильное указание КБК и ОКТМО.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее – Кодекс) Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением уплаты налогов физическими лицами на основании налоговых уведомлений).

В отношении Уведомления об исчисленной сумме налога на имущество организаций за истекший налоговый период применяется следующее.

а) В части объектов, облагаемых налогом исходя из среднегодовой стоимости и объектов налогоплательщиков — иностранных организаций, облагаемых налогом исходя из кадастровой стоимости (пункты 1, 2 статьи 375 Кодекса), сумма налога по которым отражается в налоговой декларации.

Согласно пункту 1 статьи 386 Кодекса, налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы налоговую декларацию по налогу, если иное не предусмотрено статьей 386 Кодекса.