Брокер Сбербанка не будет удерживать налог с купонов по облигациям в 2023 году

С января и до конца 2023 года брокер Сбербанка не будет удерживать налог на доходы физических лиц из сумм накопленного купонного дохода (НКД), говорится на сайте банка в разделе «Популярные вопросы о брокерском обслуживании».

«Обращаем ваше внимание, что с 1 января 2023 года налог с купонов, которые поступают на брокерский счёт, не будет удерживаться до конца года или до вывода активов», — говорится в сообщении.

НКД — это та часть купонного дохода, которая была накоплена с момента после выплаты предыдущего купона. В день выплаты инвестор получает сумму данного купона за определенный купонный период. Ранее инвестор помимо налога на НКД должен был заплатить ещё и НДФЛ с полной суммы купона.

Также банк напоминает, что по акциям российских компаний и облигациям банк является налоговым агентом. При этом дивиденды и купонный доход облагаются налогом на доходы физических лиц (НДФЛ) в размере 13% или же 15% при условии если доход более 5 млн рублей.

НКД: что инвестору надо знать о накопленном купонном доходе по облигациям

Доход по облигациям чаще всего выплачивается регулярными платежами — купонами. Чтобы продавец не терял частичный доход по купону при продаже бонда на вторичном рынке, ему выплачивают накопленный купонный доход

Фото: Shutterstock

- Что такое НКД

- Расчет

- Где посмотреть

- Налоги

- Когда выгоднее покупать облигации

Что такое НКД

Самый распространенный вид долговых бумаг на фондовой бирже — купонные облигации . Доход по таким облигациям выплачивается регулярными платежами до момента погашения — купонами. Если бумаги требуется продать на вторичном рынке, для определения их справедливой цены используется понятие накопленного купонного дохода.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

НКД применяется в расчетах по сделкам купли/продажи купонных облигаций. Если облигация предполагает регулярную выплату купона, то его полный размер получает от эмитента владелец облигации на момент формирования списка (реестра) держателей. Для того чтобы предыдущий владелец не терял деньги по купонной выплате из-за того, что он продал ее раньше официальной выплаты от эмитента, следующий держатель в момент покупки из своих денег выплачивает ему ту сумму по купону, которая накопилась на момент сделки. Когда покупатель получает полный купон от эмитента, то ему фактически возвращается та сумма НКД, которую он выплатил предыдущему владельцу. Если покупатель решит продать облигацию, не дожидаясь выплаты купона от эмитента , то он тоже получит НКД от следующего покупателя, причем в этом НКД будет учтена и сумма, которую он заплатил предыдущему держателю.

Начисление купона по облигациям осуществляется ежедневно: размер купона делится на количество дней между купонными выплатами (длительность купона). Это число является НКД за один день владения бумагой. Умножив его на количество дней владения бумагой с момента последней купонной выплаты, увидим тот размер НКД, который получит продавец в день сделки.

Пример, как работает НКД

По облигации купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5.

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Как работает накопленный купонный доход. В момент покупки на вторичном рынке покупатель должен заплатить продавцу рыночную цену + НКД (Фото: РБК)

Возможность получить НКД часто считают преимуществом облигации перед банковским депозитом, так как, как правило, если вклад закрыть раньше оговоренного срока, то проценты пересчитываются по минимальной ставке «до востребования», в большинстве случаев она составляет 0,01%.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

- постоянная — облигация с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске;

- фиксированная — при фиксированном доходе купонные ставки и размер выплаты по купону меняются согласно графику платежей. Размер купонных выплат по таким ценным бумагам хоть и меняется, но известен до окончания срока их погашения;

- переменная — облигация с переменным купонным доходом имеет ставку купонного процента, который изменяется согласно заранее установленным условиям. Как правило, купон фиксируется до даты оферты, после которой процентная ставка меняется по решению эмитента. При этом до оферты новая процентная ставка неизвестна, но после ее установления она является действительной до следующей оферты;

- плавающая — облигация с индексируемым (плавающим) размером процентной ставки купона привязана к изменению какого-либо индикативного финансового инструмента за определенный период, например к ключевой ставке ЦБ, ставке RUONIA и другим внешним индикаторам. Конкретная ставка купона и его размер, соответственно, по облигациям с плавающим типом купонной ставки могут быть известны как немного заранее, например на текущий купонный период (если индикатор привязан к ставке с неким лагом), так и становятся известными только за несколько дней перед окончанием купонного периода.

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

- от ставки купона;

- от суммы купона;

- от ставки купона, действующей на каждую дату внутри купонного периода (для бумаг с меняющейся ставкой купона внутри купонного периода).

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.

Где посмотреть НКД по облигациям

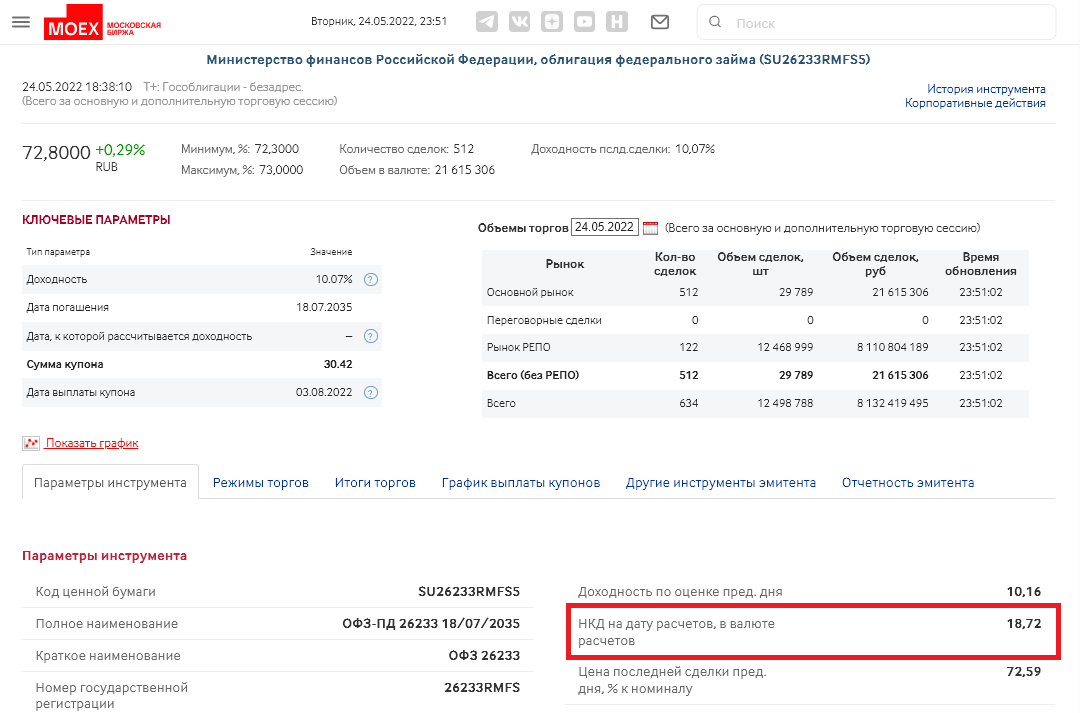

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Где посмотреть НКД по облигации на сайте Мосбиржи (Фото: Скриншот с сайта Мосбиржи)

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Где посмотреть НКД по облигации в приложении брокера (Фото: Скриншот из мобильного приложения брокерской компании)

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Когда выгоднее покупать облигации

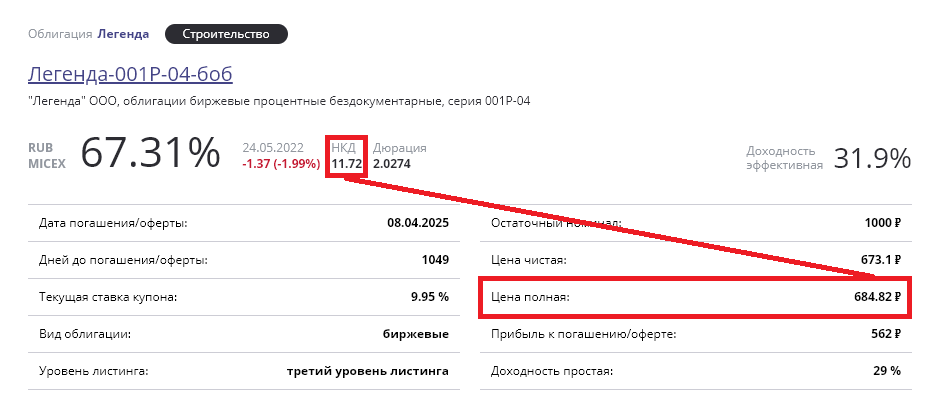

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

Грязная, или полная цена облигации — это рыночная цена + НКД (Фото: Скриншот с сайта Rusbonds.ru)

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

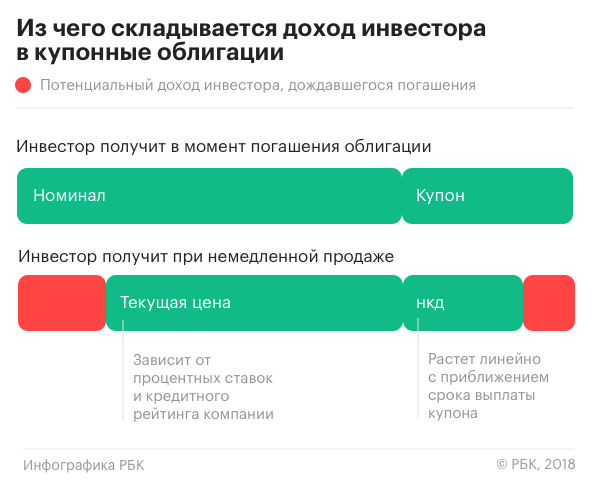

Из чего складывается доход инвестора в купонные облигации (Фото: РБК)

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Ольга Копытина

Облигации федерального займа для физических лиц (ОФЗ-н). Часто задаваемые вопросы

Здесь собраны ответы на часто задаваемые вопросы (FAQ) про ОФЗ-н. В значительной мере статья представляет собой обобщение постов этой ветки форума. Облигации федерального займа для физических лиц (ОФЗ-н) занимают особое место среди многообразия ОФЗ. Если все прочие «рыночные» ОФЗ используются государством как средство заимствования финансов, то ОФЗ-н были созданы преимущественно как средство для повышения финансовой грамотности. При этом для привлечения населения доходность обеспечивается на уровне лучших вкладов и даже выше. Среди инструментов для инвестирования ОФЗ-н занимают промежуточное положение между вкладами и облигациями. С одной стороны, для вложения в ОФЗ-н не надо обладать особыми знаниями. Процесс покупки ОФЗ-н мало отличается от процесса открытия вклада. Не надо осваивать биржевой терминал, принципы биржевой торговли и т. д. Не надо мучиться с выбором: каждый конкретный момент времени продается только один выпуск ОФЗ-н. Как и для вкладов, у вас всегда есть возможность в любой момент возвратить внесенные деньги. А если с момента покупки пройдет хотя бы год, то вам даже не придется возвращать полученные проценты, которые выплачиваются два раза в год. Кстати, «досрочное погашение», в отличие от «досрочного закрытия вклада», можно сделать не на всю сумму, а на любое число из купленных облигаций. Остальные останутся в рабочем состоянии и продолжат приносить доход. С другой стороны, ОФЗ-н — это не совсем вклад. У них есть ряд особенностей, характерных для облигаций. О них речь пойдет ниже. Эта статья построена специально в форме ответов на часто задаваемые вопросы. Ее не обязательно читать «от корки до корки». Если вопрос вас не интересует, переходите к следующему. 1. Чем ОФЗ-н отличаются от обычных облигаций, например от других ОФЗ? 1. ОФЗ-н в принципе не торгуются на бирже. Они покупаются и продаются только у Минфина по фиксированной цене через уполномоченных брокеров: СберБанк, ВТБ, ПСБ и Почта Банк (последний — в качестве агента ВТБ). 2. Доходность ОФЗ-н выше аналогичных по сроку ОФЗ-ПД. 3. Вы всегда можете погасить ОФЗ-н досрочно за цену покупки (но не выше номинала). То есть «просадка» рыночной цены, столь опасная для «просто» ОФЗ, вам не грозит. Это может быть важно для тех, кто верит в грядущий кризис. 4. ОФЗ-н нельзя покупать на ИИС. 2. Чем ОФЗ-н отличаются от вкладов в банках? Как выплачивают проценты? Главное отличие — в способе выплаты процентов. Когда вы открываете вклад в банке, то в договоре фиксируются дата начала и дата окончания вклада. Также в договоре записан способ получения процентов: в конце срока или ежемесячно (ежеквартально) с капитализацией или с выплатой на текущий счет (на карту). Причем проценты выплачивают обычно либо в день открытия вклада, либо в первый/последний день месяца. С ОФЗ-н дело обстоит немного иначе. Дата, когда они будут погашены (выплачена их номинальная стоимость — 1 000 рублей), и даты выплаты процентов записаны в условиях выпуска. Причем в указанную дату владельцу ОФЗ-н будет выплачена вся сумма «купона». Итак, в определенную еще при выпуске ОФЗ-н дату каждый владелец облигации получает сумму, также определенную заранее — в условиях выпуска. Причем эта сумма не зависит от того, когда была куплена облигация. Главное, чтобы в день выплаты облигация принадлежала вам. Это было бы несправедливо, но при покупке облигации, кроме ее цены, нужно еще заплатить накопленный купонный доход (НКД). 3. Сколько стоит ОФЗ-н? Накопленный купонный доход Когда вы покупаете облигацию (любую, не только ОФЗ-н), вы платите за нее: «чистую цену» + накопленный купонный доход. Чистая цена облигации рассчитывается как номинал (для ОФЗ-н — 1 000 рублей), умноженный на цену размещения в процентах. Цену размещения Минфин рассчитывает на неделю вперед и каждую пятницу публикует на своем сайте. Цена может быть как больше, так и меньше 100%. Она зависит от того, по какой цене торгуются на бирже «обычные» ОФЗ. Минфин не раскрывает формулу, по которой производится расчет цены, но понятно, что это средняя цена по ОФЗ с близким сроком погашения с некоторой премией для повышения привлекательности ОФЗ-н. В день начала продаж выпуска ОФЗ-н НКД равен нулю. Каждый следующий день он увеличивается на сумму, равную купонному доходу, деленную на число дней купонного периода. Таким образом, в день выплаты купонного дохода (процентов) НКД становится равен купону, а после его выплаты НКД обнуляется. Величина НКД рассчитывается и публикуется в той же таблице, что и цена размещения. Начиная с четвертого выпуска комиссия за покупку и продажу ОФЗ-н не взимается. 4. Какие есть выпуски ОФЗ-н? На данный момент имеется пять выпусков ОФЗ-н: 53004, 53005, 53006, 53007 и 53008. Выпуски 53001, 53002 и 53003 уже погашены. С 2 августа 2021 года продается только восьмой выпуск ОФЗ-н. Остальные выпуски не продаются. 5. Как купить ОФЗ-н первый раз? За один раз можно купить не менее десяти облигаций. Ограничение «сверху» тоже есть: один человек имеет право купить всего не более 15 тыс. облигаций одного выпуска. Самый простой способ — прийти в один из банков-агентов с паспортом и деньгами и сказать, что вы хотите купить ОФЗ-н. Все остальное происходит без вашего участия, вам нужно только расписаться. Вам должны: 1. Открыть текущий или карточный счет (если у вас его еще нет). 2. Открыть брокерский счет, если у вас его еще нет. Автоматически в дополнение к нему откроется счет депо для хранения ценных бумаг. Если брокерский счет уже есть, заводить отдельные брокерские счета и счета депо для ОФЗ-н не надо (кроме ПСБ, где для ОФЗ-н открывают отдельный счет). При оформлении договора проследите, чтобы было указано, что проценты нужно выводить на банковский счет (текущий или карточный), а не на брокерский. 3. Если это СберБанк — выдать карту переменных кодов (потребуется для покупки ОФЗ-н по телефону). Если не дали — не страшно, в последнее время стало возможным подтверждение по СМС. 4. Принять деньги на текущий или карточный счет и перевести их на брокерский счет. 5. Принять заявку на покупку ОФЗ-н. 6. Если вы не подключены к «СберБанк Онлайн» (интернет-банк для ВТБ или ПСБ), это стоит сделать. Впрочем, не обязательно. Можно обойтись и без этого, но с интернет-банком удобнее. На следующий день купленные ОФЗ-н появятся на вашем счете депо в интернет-банке. К сожалению, ОФЗ-н пока еще остаются сравнительно мало распространенным продуктом, и далеко не во всех офисах банков-агентов хорошо разобрались с ними. Поэтому периодически появляются сообщения (например, здесь) о том, что сотрудники банков отказываются продавать ОФЗ-н под самыми невероятными предлогами. Якобы ОФЗ-н являются структурными продуктами, а потому продаются только квалифицированным инвесторам, якобы нужно покупать ОФЗ-н на бирже, якобы ОФЗ-н в настоящее время вообще не продаются и т. п. Необходимо спокойно и уверенно объяснять этим горе-сотрудникам, что ОФЗ-н не являются структурными продуктами, они специально предназначены для продажи неквалифицированным инвесторам, что они не продаются на бирже, а только через банки-агенты («Сбер», ВТБ и ПСБ). Что ОФЗ-н продаются постоянно, без перерывов (возможны только перерывы в несколько дней, когда размещение одного выпуска закончилось, а следующего еще не началось, но это несколько дней в году). Наконец, нужно предложить связаться с более квалифицированными специалистами банка. Обычно помогает. В крайнем случае, если попались уж очень упертые «маринки», открывайте брокерский счет, заводите на него деньги, а потом покупайте ОФЗ-н дистанционным способом (см. ниже). 6. Можно ли открыть брокерский счет и счет депо без посещения банка? В «СберБанк Онлайн» можно (выбрать «Прочее», «Брокерское обслуживание»). Только это происходит не мгновенно, обычно через день или два. Код договора и пароль придут в СМС. В ВТБ, если вы являетесь клиентом банка и подключены к интернет-банку, можно открыть брокерский счет через «ВТБ Онлайн». Открывается в течение одного дня. 7. Как купить ОФЗ-н во второй и последующие разы? Если у вас уже открыт брокерский счет, то покупать ОФЗ-н можно разными способами. Самый простой — тот же, ногами в отделение с пачкой денег. Правда, теперь процедура будет намного короче и не займет много времени. Можно покупать и дистанционно. Для этого нужно сначала перевести деньги на брокерский счет. Проще всего вначале завести деньги на текущий или карточный счет (через кассу, банкомат, терминал, межбанковским переводом или любым другим способом), а потом перевести деньги на брокерский счет (фондовый рынок) через интернет-банк. Можно и напрямую сделать перевод межбанком на брокерский счет, однако с этим иногда бывают проблемы. В СберБанке можно купить ОФЗ-н с 10:00 по 17:00 по московскому времени в будние дни: — позвонив по телефону 8 800 555-55-71, 8 800 333-77-76 или +7 495 967-91-81 (из-за рубежа); — через приложение «СберБанк Инвестор» (через вкладку «Идеи»); — через терминал QUIK (через WebQUIK нельзя). В ВТБ можно покупать через личный кабинет инвестора (раздел «Торговля ОФЗ-Н»). В ПСБ можно покупать ОФЗ-н через интернет-банк. 8. Что нужно делать, чтобы получить купонный доход и номинал после погашения? Сроки выплаты Делать ничего не нужно. Если при заключении договора вы указали, что деньги должны выплачиваться на банковский счет (текущий или карточный), то они туда и упадут. Если не указали, они упадут на брокерский счет, откуда их придется выводить. Направление выплат всегда можно изменить. Для разных банков процедура вывода денег с брокерского на банковский счет может отличаться. Так, в СберБанке это делают звонком по телефону или через QUIK (WebQUIK). В ВТБ — через личный кабинет. В ПСБ — через интернет-банк. Деньги на банковском счете появляются обычно либо на следующий день, либо через день после срока, указанного в документе «Параметры выпуска облигаций федерального займа для физических лиц» для соответствующего выпуска ОФЗ-н. 9. Порядок досрочного выкупа ОФЗ-н Порядок досрочного выкупа облигаций определяет приказ Минфина России от 15 марта 2017 года № 38н (с изменениями и дополнениями от 30 апреля 2019 года), пункт 12. Если вы погасили облигацию раньше 12 месяцев с момента покупки, то: Цитата

- цены выкупа облигации, определяемой как цена приобретения. без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости,

- и суммы накопленного купонного дохода по облигации, уплаченного владельцем в день приобретения облигации, уменьшенной на сумму купонного дохода, выплаченного владельцу по облигации.

То есть, проще говоря, вам вернут цену облигации (не выше номинала) плюс уплаченный при покупке НКД минус полученный купонный доход (если вы его успели получить).

Обратите внимание! Если вы успели получить купонный доход, то сумма выплаты уменьшается на полную величину купона, без учета удержанного налога. Так, купонный доход за первые полгода по ОФЗ-н 8-го выпуска составит 27,12 рубля. На руки вы получите на 13% меньше, то есть 23,59 рубля. Допустим, вы купили ОФЗ-н за 1 000 рублей (с учетом НКД). При досрочном погашении в первый после покупки год вам вернут 1 000 — 27,12 = 972,88 рубля (а не 1 000 — 23,59 = 976,41 рубля). При этом у вас образуется «излишне удержанный налог», вернуть который должен брокер, но только по итогам года. Обычно в январе следующего года.

Если 12 месяцев прошло, то выплачивается:

- цены выкупа облигации, определяемой как цена приобретения. без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости

- и суммы купонного дохода, накопленного по облигации с даты начала текущего купонного периода до дня списания облигации со счета депо владельца включительно.

То есть вам вернут цену покупки облигации без НКД (не выше номинала) и НКД с момента выплаты последнего купона до момента погашения. НКД, который вы заплатили при покупке, вы уже получили при выплате первого купона. Ранее полученный купонный доход останется у вас.

При досрочном погашении ОФЗ-н используется метод ФИФО (англ. FIFO: First In, First Out – «Первым пришел — первым ушел»). То есть в первую очередь уйдут из портфеля ранее купленные бумаги. (см. п.п. 3 п. 2 ст. 219.1 НК РФ).

10. Как продать (погасить досрочно) ОФЗ-н?

В СберБанке можно продать ОФЗ-н с 10:00 по 17:00 мск в будние дни:

— позвонив по телефону 8 800 555-55-71, 8 800 333-77-76 или +7 495 967-91-81 (из-за рубежа) (см. здесь);

— через терминал QUIK (через WebQUIK нельзя).

В ПСБ можно продать ОФЗ-н через интернет-банк.

11. Налогообложение ОФЗ-н

ОФЗ-н облагается налогами на доход физических лиц (НДФЛ) по тем же правилам, что и все прочие ОФЗ. А именно:

— с купона берется НДФЛ в размере 13%;

— при погашении с разницы между ценой покупки (включая НКД) и номиналом (то есть ценой погашения) берется НДФЛ в размере 13%.

Поскольку формально ОФЗ-н не являются вкладом, на них не распространяется положение о вычете из налоговой базы произведения миллиона рублей на ключевую ставку ЦБ. Также на налог по доходам от ОФЗ-н не распространяется инвестиционный, социальный и имущественный налоговый вычет, так как доходы по ним не относятся к основной налоговой базе.

12. Как рассчитать доходность ОФЗ-н

Мне часто задают вопрос, как доходность ОФЗ-н может быть 10,04% (на 3 декабря 2021 года), если средняя доходность по купонам всего 7,23%?

Во-первых, не следует забывать, что на начало декабря 2021 года ОФЗ-н торгуются с большим дисконтом. Так, на 3 декабря 2021 года цена ОФЗ-н 8-го выпуска составляет 94,364%. То есть за облигацию вы заплатите 943,64 рубля плюс 16,85 рубля НКД (который вернется с первым купоном). А при погашении за каждую облигацию вы получите номинал, то есть 1 000 рублей. Эта разница увеличивает доходность ОФЗ-н примерно на 2,2%.

Во-вторых, давайте разберемся, что за доходность показывают в таблице Минфина. Там приводится «доходность к погашению» (YTM) — величина, общепринятая для сравнения инвестиционных инструментов с разными способами получения дохода. В Сети можно найти массу материалов про то, что это такое и как она рассчитывается. К сожалению, изложено это, как правило, языком, простым смертным недоступным.

Наиболее понятным, на мой взгляд (но далеко не единственным) определением можно считать такое: YTM — равна номинальной ставке вклада с ежегодной капитализацией процентов, который за тот же срок дает такую же доходность, как тот инструмент, который мы сравниваем (в нашем случае — ОФЗ-н). Если вы пользуетесь таблицей вкладов с максимальными процентами в рублях, то значение YTM там указано для каждого вклада — это среднее из трех чисел в скобках.

Если вы хотите разобраться, как рассчитывается YTM, то в моей таблице для расчета YTM приведено два метода расчета: через реинвестирование купонного дохода (в верхней части таблицы) и через дисконтирование — при помощи функции ЧИСТВНДОХ. Первый метод достаточно прост, и разобраться в нем не составит труда, если вы элементарно знакомы с таблицами Excel.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

«Финам» перешел на «справедливое» удержание НДФЛ с купонных выплат по облигациям

Брокерская компания «Финам» с прошлой пятницы, 19 мая, изменила порядок удержания налога на доходы физлиц (НДФЛ) из сумм накопленного купонного дохода (НКД) по облигациям, сообщил брокер (первым на это обратили внимание «РБК Инвестиции»). Теперь НДФЛ с купонов будет удерживаться не при первой их выплате на счет нового владельца, а в момент вывода активов или же в конце года («справедливое» удержание НДФЛ с НКД).

«Как налоговый агент для клиентов-физлиц «Финам» исчисляет и удерживает НДФЛ на купонный доход по облигациям. Для налоговых резидентов России ставка подоходного налога составляет 13% от дохода, не превышающего 5 млн рублей, и 15% — от дохода свыше 5 млн рублей. Для налоговых нерезидентов ставка составляет 30%», — напоминает брокерская компания.

При продаже облигаций между купонными выплатами продавец от следующего владельца получает НКД пропорционально каждому дню владения со дня предыдущей выплаты. При этом покупающий бумаги инвестор при последующем получении купона уплачивает НДФЛ с полной суммы. Таким образом, возникает ситуация, когда инвестор получает купон частично, а налоги платит с полной суммы. Переплату же он может вернуть по окончании налогового периода.

До 2020 года «Финам» уже использовал алгоритм, когда удерживал НДФЛ с купона при выводе активов или в конце года, однако после разъяснения министерства финансов брокер изменил его и перешел на удержание налога в момент выплаты купона. Теперь же он вновь вернулся к прежнему механизму.

Как напоминают «РБК Инвестиции», в 2021 году с критикой существующей практикой налогообложения НКД выступила Ассоциация владельцев облигаций (АВО). Из-за того, что удержание налога происходит фактически после покупки облигаций, а возврат «переплаты» происходит лишь по окончании налогового периода, инвестор в течение года теряет возможность управлять своими деньгами, отмечали в АВО.

С 2023 года на «справедливый» механизм удержание НДФЛ с НКД перешел Сбербанк. Минфин в этом году заявлял, что «в рамках проводимой работы по совершенствованию налогового законодательства» министерство рассматривает изменение порядка НДФЛ из сумм НКД по облигациям. В ВТБ говорили, что планируют перейти на удержание НДФЛ с купонов в конце года или при выводе денежных средств с брокерского счета.