Заполнение 3-НДФЛ по иностранным дивидендам, валюте и золоту: инструкция

Российский налогоплательщик должен отчитаться перед налоговой службой и заполнить декларацию 3-НДФЛ о полученных дивидендах по акциям иностранных компаний, при продаже валюты и драгметаллов. Инструкция, как это сделать

Получил дивиденды от иностранных компаний — отчитайся перед российской налоговой (Фото: Shutterstock)

- По иностранным дивидендам

- По доходам от продажи валюты и драгметаллов

Декларация 3-НДФЛ подается ежегодно в срок не позднее 30 апреля года, следующего за налоговым периодом (налоговый период — календарный год). Если срок подачи выпадает на выходной день, то он переносится на ближайший рабочий.

Дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным. Если 15 июля — выходной, то срок переносится на следующий рабочий день.

Декларацию за 2022 год нужно сдать в срок не позднее 2 мая 2023 года, так как 30 апреля выходной. Заплатить налог на доходы, начисленные по этой декларации, нужно до 17 июля, так как 15 июля также выходной.

За какие доходы инвестору нужно отчитаться в декларации 3-НДФЛ и уплатить налог самостоятельно:

- дивиденды от иностранных компаний;

- доход от продажи валюты и драгоценных металлов;

- любые доходы, полученные на счет иностранного брокера.

Декларацию можно подать:

- в письменной форме в налоговую по месту жительства;

- в электронном виде в личном кабинете налогоплательщика;

- с помощью программы «Декларация».

Какие документы понадобятся при заполнении 3-НДФЛ:

- паспорт и/или ИНН;

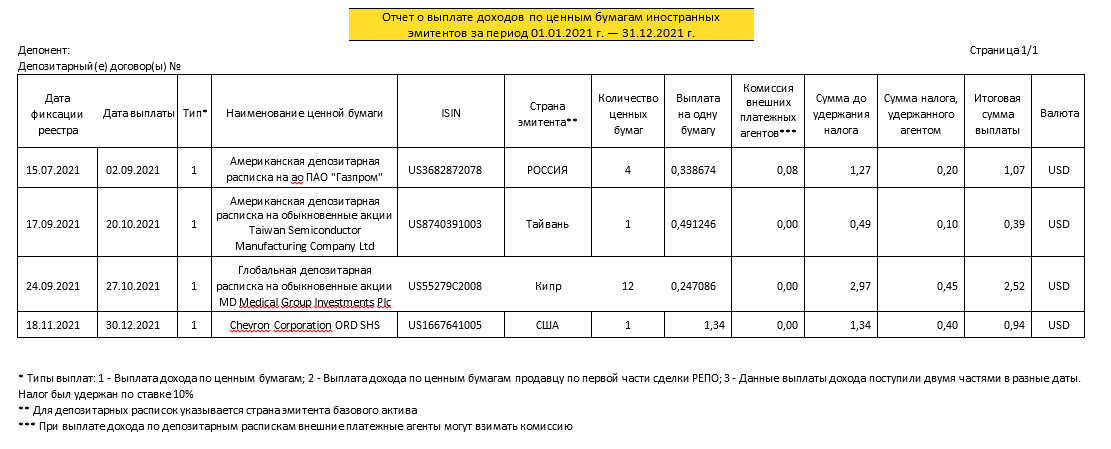

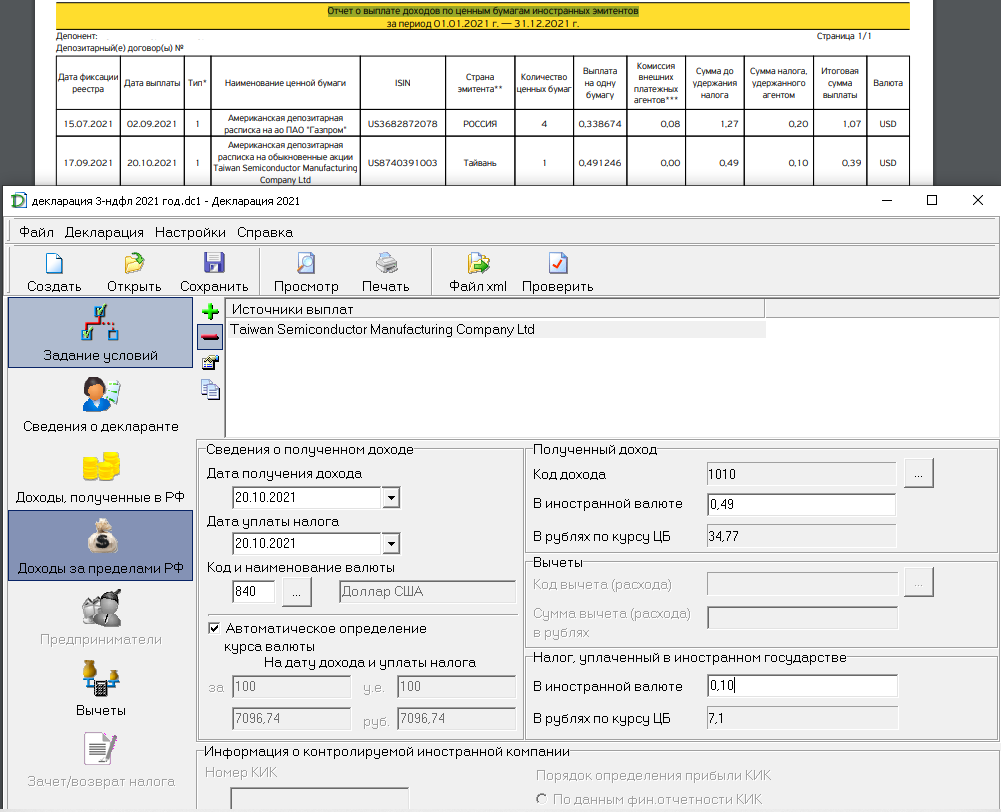

- справка о доходах за пределами Российской Федерации за предыдущий год, также этот документ может называться «Отчет о выплате доходов по ценным бумагам иностранных эмитентов». Одним из подтверждающих документов может выступать форма 1042-S. Один из этих документов запрашивается у брокера, большинство брокерских компаний уже выгрузили его сразу после формирования, его можно найти в приложении в разделе «Отчеты»;

- договор на брокерское обслуживание тем, кто впервые сообщает о доходах за пределами России или поменял брокера.

Как заполнить 3-НДФЛ по иностранным дивидендам

С дивидендов по иностранным акциям налог может удерживаться в пользу двух стран: России и страны регистрации компании. В некоторых случаях налог в России доплачивать не придется, однако в декларации 3-НДФЛ необходимо указать абсолютно все дивиденды , полученные за пределами страны.

Через личный кабинет налогоплательщика

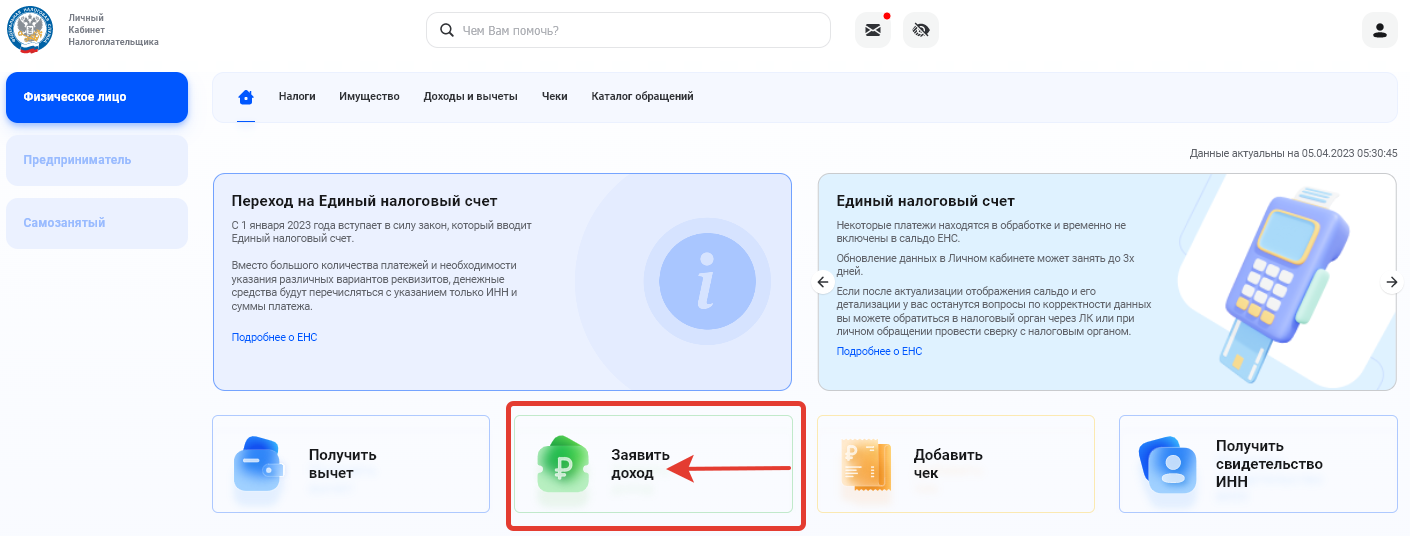

В личном кабинете налогоплательщика выбираем в меню пункт «Заявить доход», далее — «Подать декларацию 3-НДФЛ».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК Инвестиции)

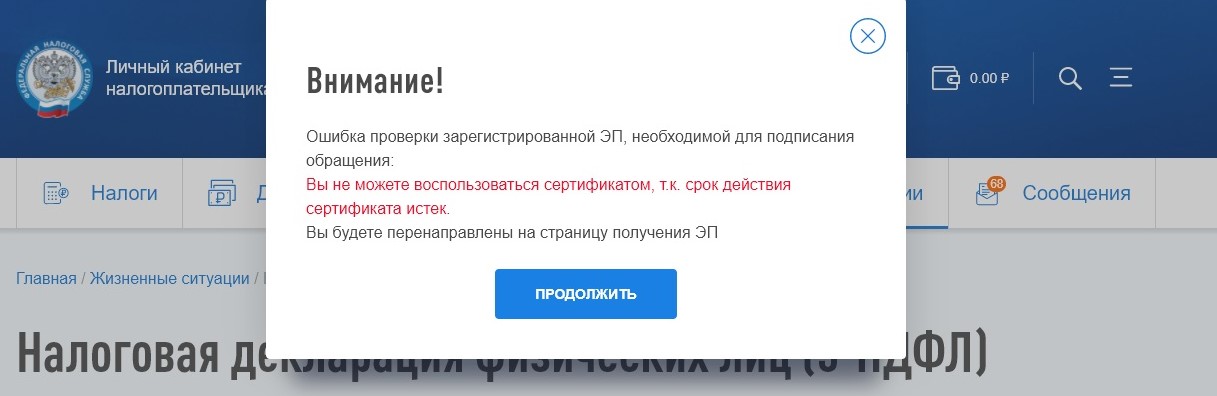

Прежде чем система разрешит перейти к этапу заполнения, может потребоваться создание неквалифицированной электронной подписи — на это уходит от 15 минут до суток, поэтому не следует откладывать заполнение декларации на последний день. Для создания электронной подписи следуйте подсказкам из экранного окна.

Перед заполнением 3-НДФЛ потребуется выпустить или перевыпустить электронную подпись (Фото: РБК)

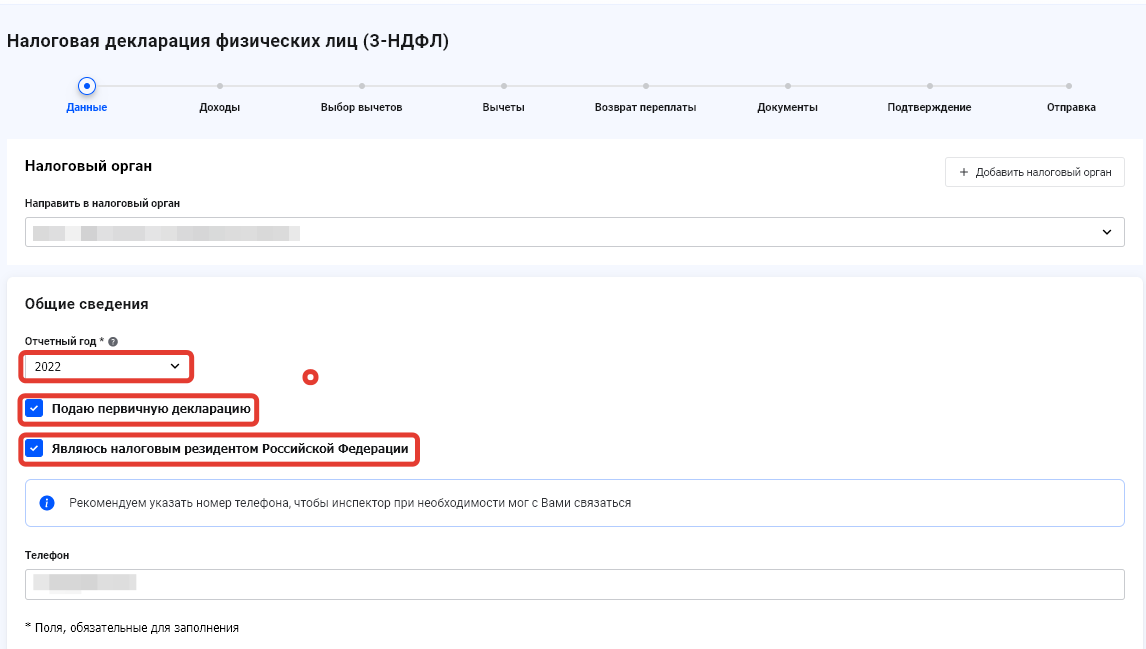

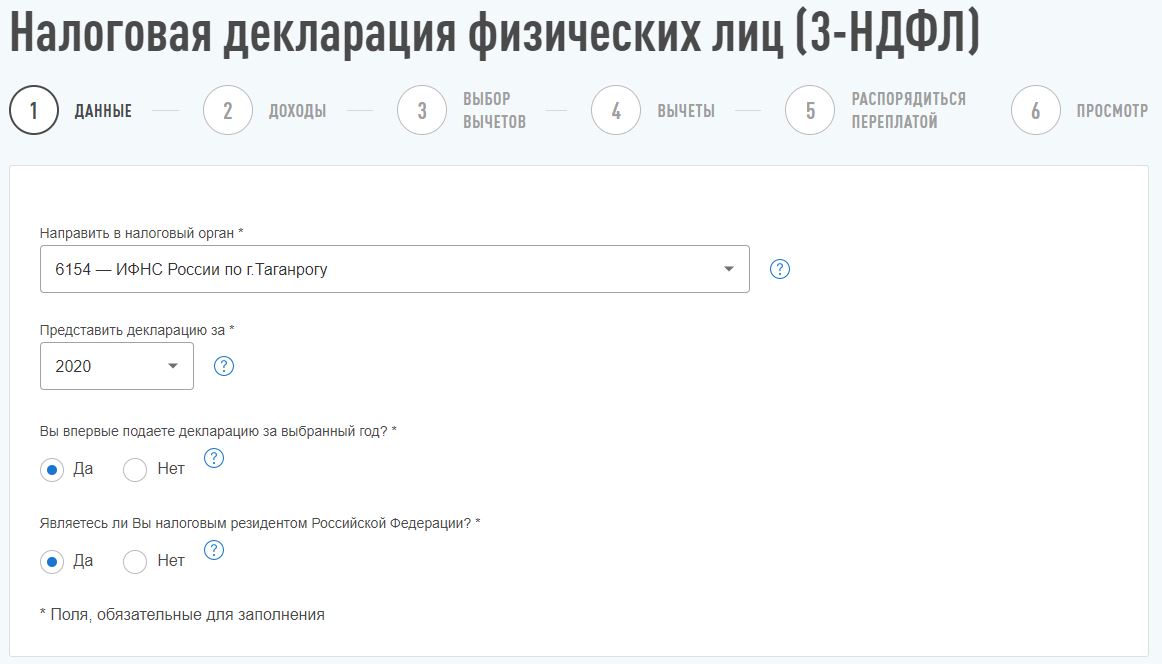

На вкладке «Данные» по умолчанию выставлены сведения, что декларация подается за предыдущий год, впервые и от налогового резидента. При необходимости поменять данные делаем это в соответствующих полях и нажимаем кнопку «Далее».

С чего начать заполнение декларации 3-НДФЛ по дивидендам от иностранных компаний (Фото: РБК Инвестиции)

Открываем отчет о выплате доходов по ценным бумагам иностранных эмитентов , чтобы далее заполнять форму.

Пример отчета о выплате доходов по ценным бумагам иностранных эмитентов (Фото: РБК)

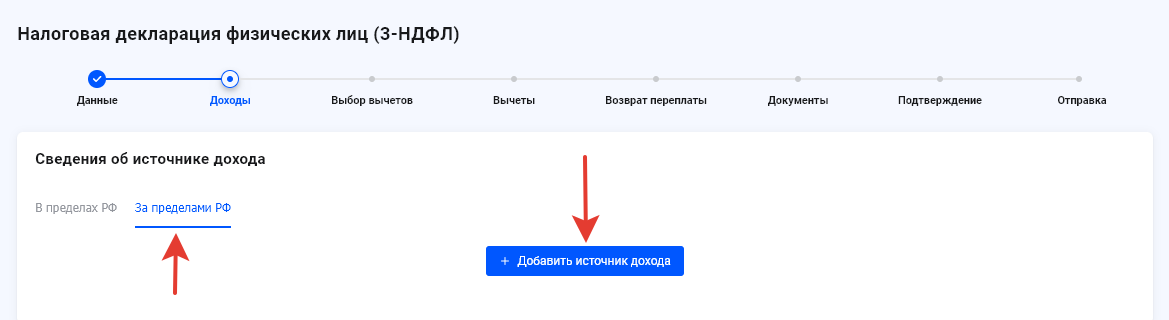

На вкладке «Доходы» выбираем подвкладку «За пределами РФ» и нажимаем кнопку «Добавить источник дохода».

Как указать источник дохода за пределами России (Фото: РБК Инвестиции)

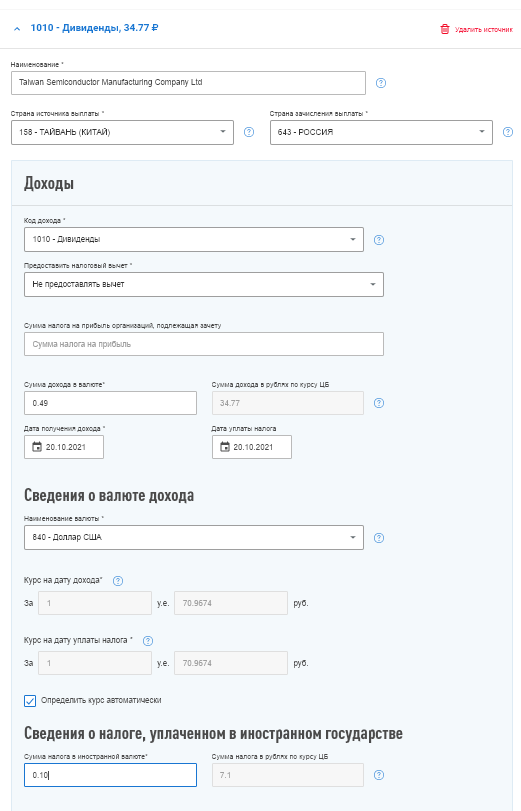

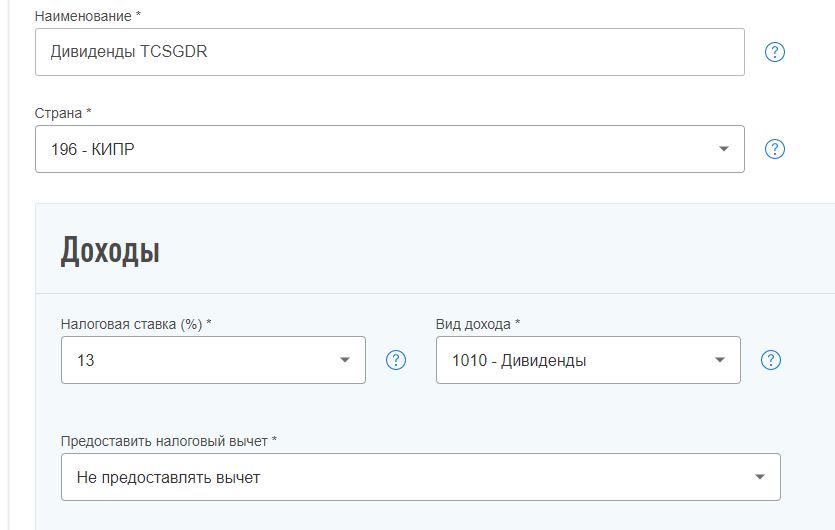

На вкладке появляется «Источник дохода № 1», при нажатии на нее разворачивается форма для заполнения:

наименование — полное юридическое название компании, от которой получены дивиденды;

страна источника выплаты — указываем страну, в которой зарегистрирован эмитент, выбрав из выпадающего списка;

если у бумаги указана страна «Россия», то ее можно не вносить, налог доплачивать не нужно. Действует и обратное правило: если компания окажется российской, но в отчете указано, что ее страна регистрации другая, то ее нужно внести в декларацию и, возможно, придется доплатить налог;

страна зачисления выплаты — указываем ту страну, в которой открыт брокерский счет, согласно подписанному договору на оказание финансовых услуг;

код дохода — 1010 Дивиденды;

предоставить налоговый вычет — выбираем «Не предоставлять вычет», по иностранным акциям вычет не применяется;

сумма налога на прибыль организаций, подлежащая зачету — не заполняем, оставляем строку пустой;

сумма дохода в валюте — вписываем сумму, которая в отчете брокера находится в графе «Сумма до удержания налога»;

сумма дохода в рублях по курсу ЦБ — не заполняем, она будет выставлена автоматически, если ниже поставить галочку в поле «Определить курс автоматически»;

дата получения дохода — вписываем дату, когда вы получили дивиденды, в отчете брокера она указана в графе «Дата выплаты»;

дата уплаты налога — вписываем ту же дату, когда были получены дивиденды. Но если налог не был удержан и равен нулю, то дату не заполняем;

наименование валюты — выбираем из выпадающего списка, в какой валюте был получен доход, в отчете брокера сведения находятся в графе «Валюта»;

курс на дату дохода / курс на дату уплаты налога — ставим галочку «определить курс автоматически»;

сумма налога в иностранном государстве — укажите сумму налога, которую удержали за пределами России при выплате дивидендов (в отчете о доходах за пределами страны эта информация находится в графе «Сумма налога, удержанного агентом»).

Заполнение источника выплаты дохода за пределами РФ в личном кабинете налогоплательщика (Фото: РБК)

Нажимаем кнопку «Добавить источник дохода» и повторяем действия по заполнению столько раз, сколько раз вы получали дивиденды в предыдущем году. Если дивиденды приходили от одной и той же компании несколько раз, то объединять их нельзя, для каждой выплаты нужно заполнять отдельную форму.

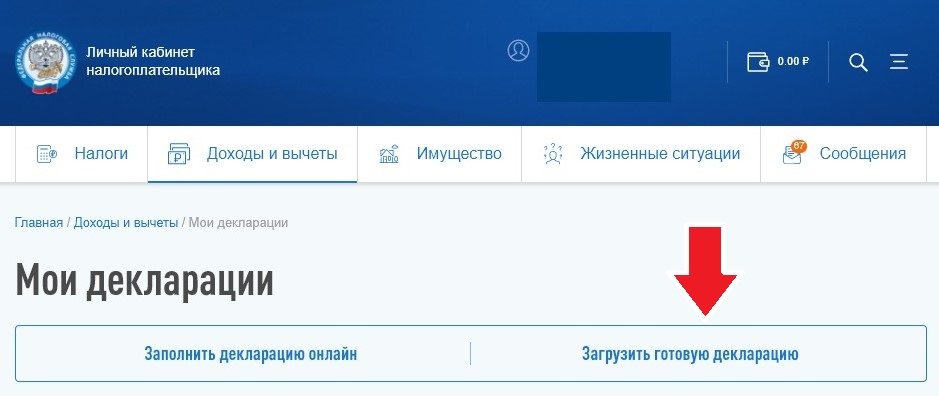

С помощью программы «Декларация»

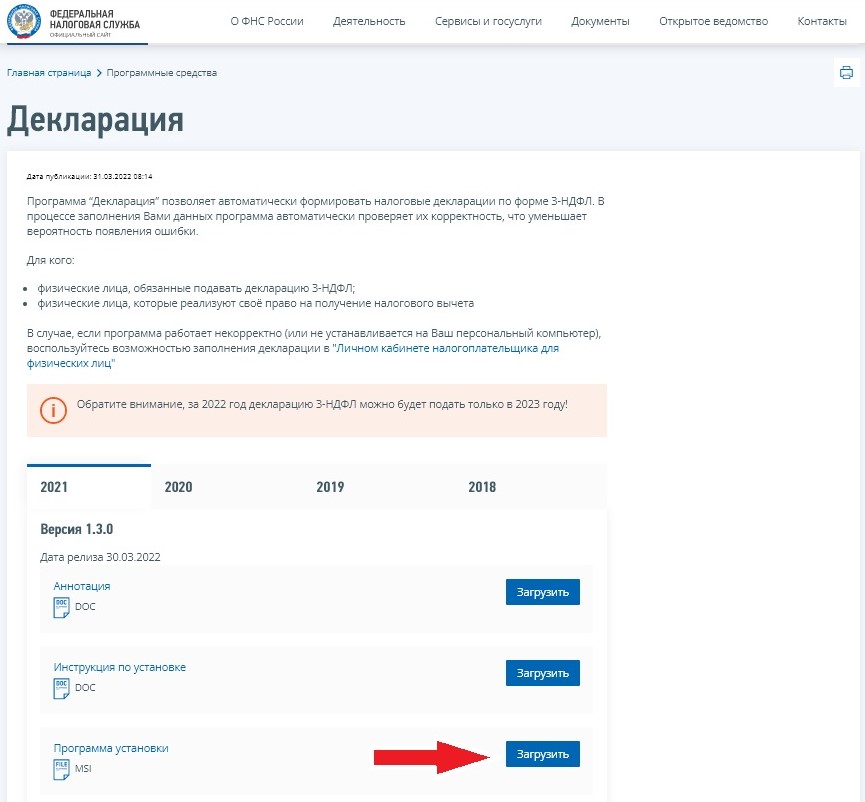

При отсутствии возможности заполнить декларацию 3-НДФЛ на сайте это можно сделать с помощью специальной программы «Декларация». Ее нужно скачать и установить на компьютер.

Как загрузить программу «Декларация» (Фото: РБК)

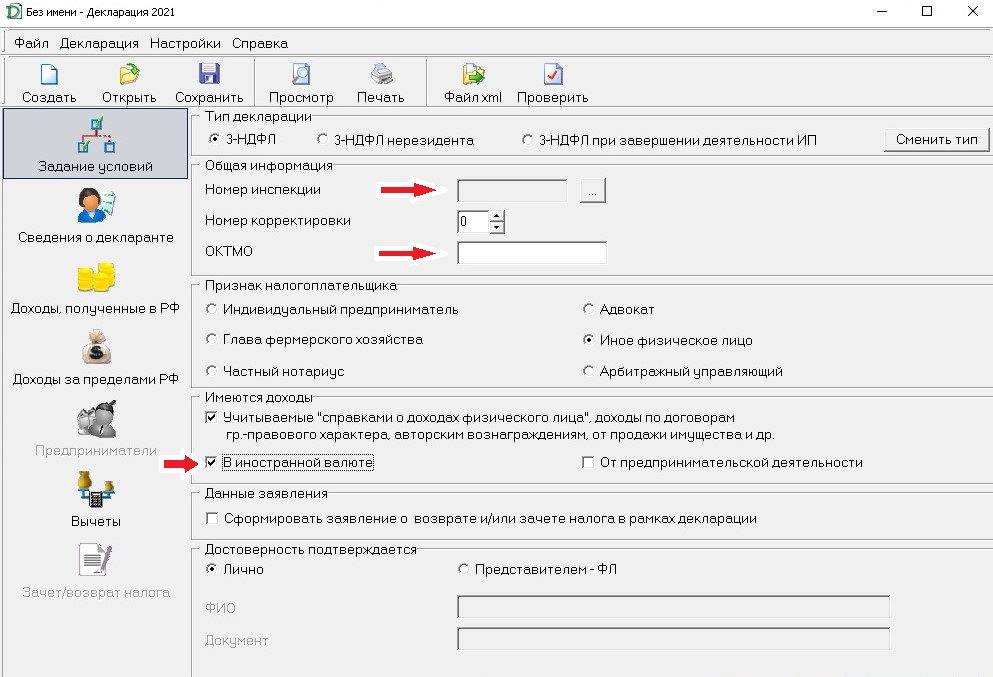

Задание условий — указать номер инспекции, ОКТМО и поставить галочку в графе «Имеются доходы в иностранной валюте»:

Задание условий в 3-НДФЛ (Фото: РБК)

Сведения о декларанте: заполняем ФИО, ИНН, дату рождения, данные документа, удостоверяющего личность, номер телефона.

Доходы за пределами России — заполняем по тому же алгоритму, который используется при заполнении на сайте.

Заполнение источника выплаты дохода за пределами РФ в программе «Декларация» (Фото: РБК)

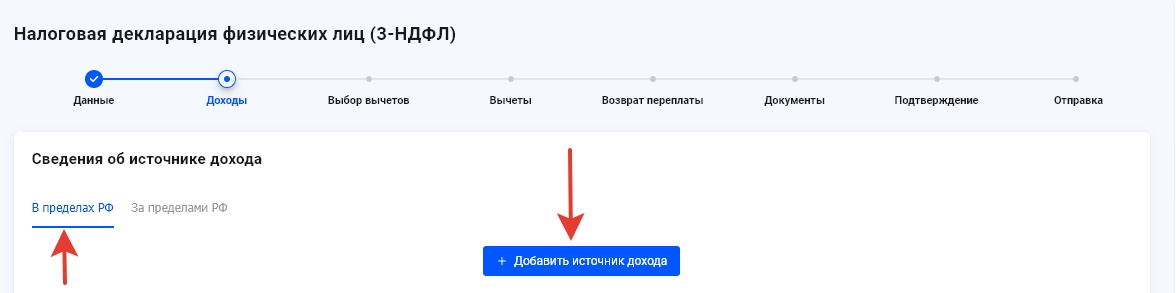

Сохранить файл xml из программы и отправить его можно через личный кабинет налогоплательщика. Кнопка для загрузки 3-НДФЛ находится, если пройти по пути «Доходы и вычеты» — «Декларации» — «Заявить доход» — «Подать декларацию 3-НДФЛ» — «Загрузить готовую декларацию».

Как загрузить готовую декларацию (Фото: РБК)

Сумма налога к доплате в бюджет посчитается автоматически, она будет указана на вкладке «Просмотр».

Там же нужно прикрепить подтверждающие документы: справку/отчет/ форму 1042-S, на основании которых вносились данные в декларацию. Тем, кто впервые сообщает о доходах за пределами России или поменял брокерскую компанию, необходимо прикрепить договор на брокерское обслуживание (он может включать в себя пакет из документов — заявление-анкету, регламент и тариф). Эти документы можно запросить у брокера или найти в личном кабинете на сайте либо в приложении брокерской компании.

Завершающим шагом оформления декларации станет введение пароля от электронной цифровой подписи, затем нажмите кнопку «Подтвердить и отправить».

Как заполнить 3-НДФЛ при продаже валюты и драгметаллов

Иностранная валюта и драгоценные металлы — это имущество, по операциям с ними брокер не является налоговым агентом. Соответственно, физическое лицо обязано самостоятельно исчислить и уплатить налог на доход от продажи валюты и драгоценных металлов.

В 2023 году россияне не должны платить НДФЛ при продаже золотых слитков. Такая льгота действовала и в 2022 году. Доход от продажи биржевого золота или любых других драгметаллов налогом облагается.

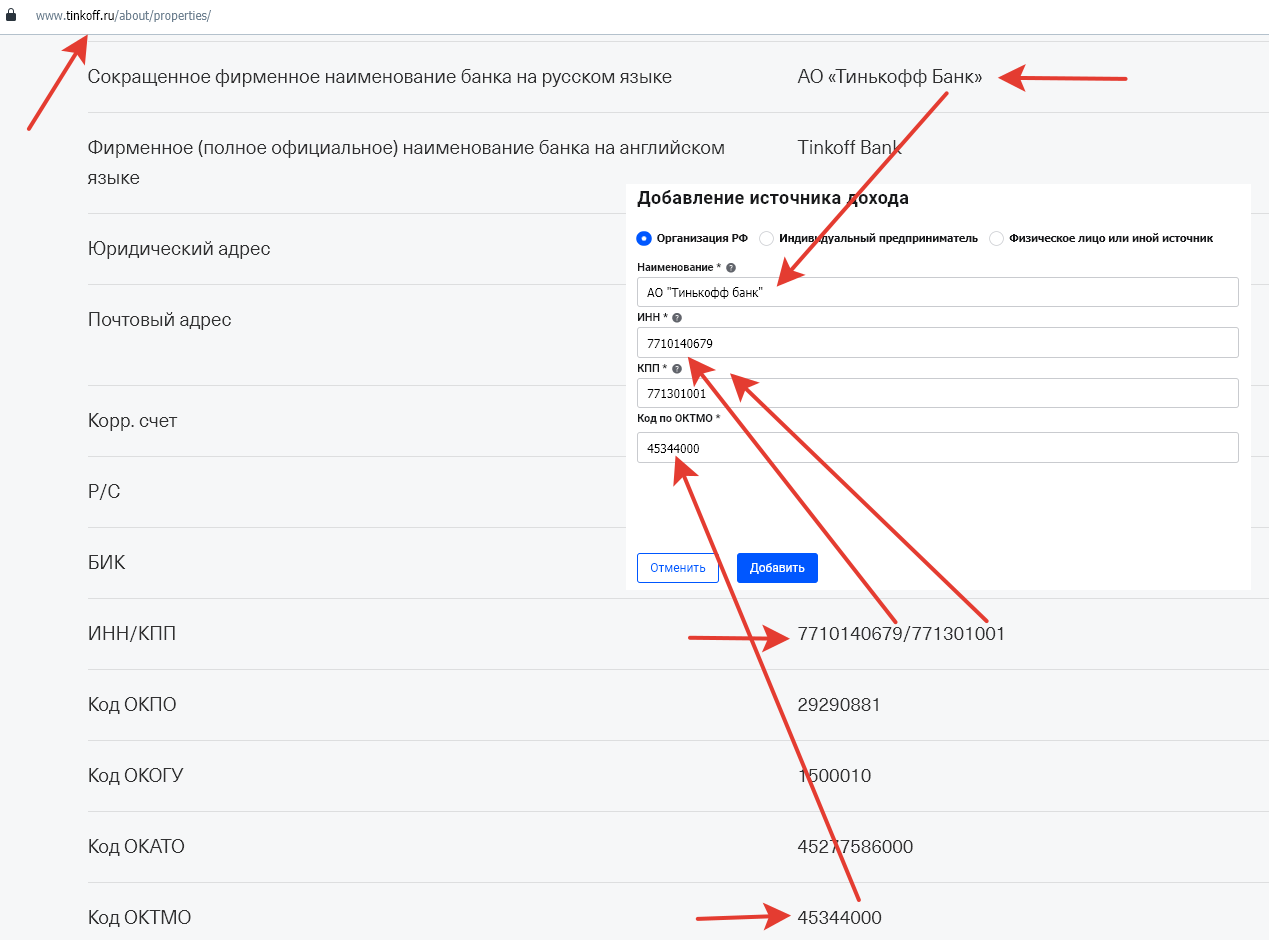

На вкладке «Доходы» выбираем подвкладку «В пределах РФ» и нажимаем кнопку «Добавить источник дохода».

Как в личном кабинете налогоплательщика заполнить 3-НДФЛ при продаже валюты и драгметаллов (Фото: РБК)

Указать информацию об источнике дохода: наименование, ИНН, КПП и код по ОКТМО. Эти данные указаны на официальных сайтах организаций, через которые вы продавали валюту или драгметаллы. Аналогично нужно выбрать и заполнить данные индивидуального предпринимателя или физического лица, если они купили у вас валюту или драгметаллы.

Как заполнить реквизиты источника дохода при продаже иностранной валюты и драгметаллов (Фото: РБК Инвестиции)

Рассчитать доход. Если в отчетном периоде налогоплательщик получил доход от продажи валюты, то, прежде чем переходить к следующему шагу в заполнении декларации, следует самостоятельно подсчитать доход. Для этого могут понадобиться чеки о покупке и продаже валюты и драгметаллов из банковских касс, брокерский отчет, если операции проводились на бирже, расписки с физлицами и т. п.

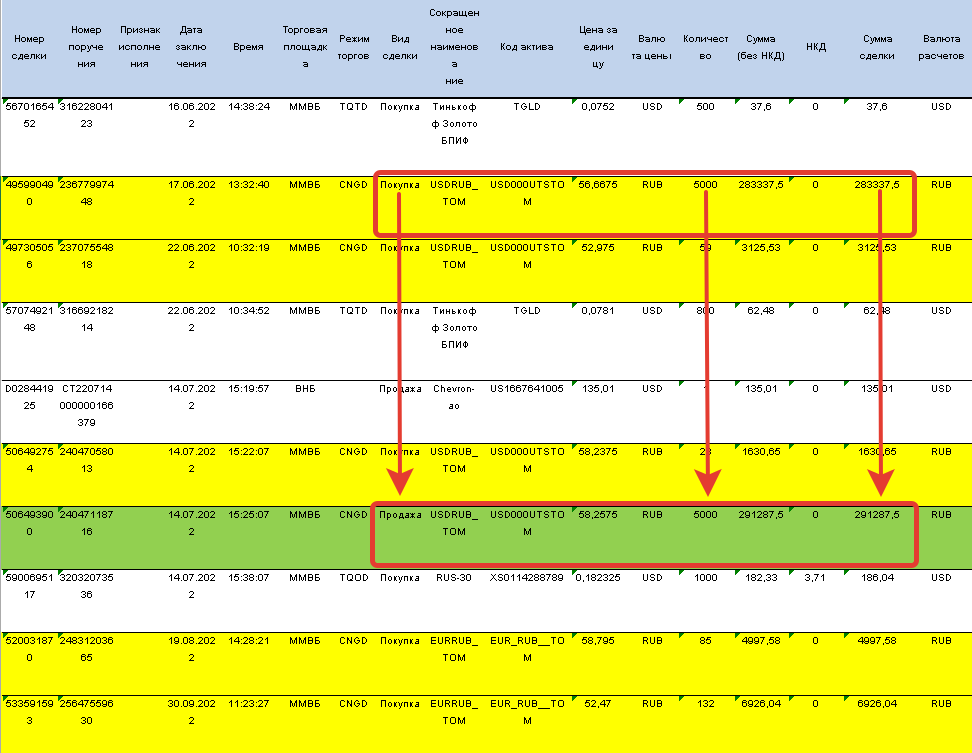

Например, в брокерском отчете нужно выделить все операции покупки и продажи валюты. Для удобства это можно сделать разными цветами. Затем считаем доход в рублях. Из примера ниже берем сделку по продаже $5 тыс., сумма которой составила ₽291 287,5.

Поскольку валюта — это имущество, к ней можно применять имущественные вычеты, согласно ст. 220 Налогового кодекса:

- имущественный вычет в размере ₽250 тыс. в год;

- зачет стоимости покупки имущества для снижения налоговой базы.

Кроме того, к валюте применяется льгота долгосрочного владения — если вы владеете валютой более трех лет, то платить налог не нужно.

Пример брокерского отчета с информацией о сделках с иностранной валютой (Фото: РБК Инвестиции)

Соответственно, если эти $5 тыс. были приобретены более трех лет назад и этому есть документальное подтверждение, то налог платить не нужно.

Если подтверждающих сведений о долгосрочном владении нет, то инвестор может выбрать, какой налоговый вычет он использует:

- по имущественному вычету из суммы ₽291 287,5 дохода вычитаем ₽250 тыс. Налог нужно будет заплатить с ₽41 287,5. Налог к уплате = (₽291 287,5 — ₽250 000) / 100 × 13 = ₽5367,38;

- с зачетом стоимости покупки из суммы ₽291 287,5 дохода вычитаем сумму, потраченную на приобретение валюты. Из нашего примера это будет сумма покупки $5 тыс. за ₽283 337,5. Налог нужно будет заплатить с ₽7950. Налог к уплате = (₽291 287,5 — ₽283337,5) / 100 × 13 = ₽1033,5.

В Налоговом кодексе нет четко прописанной системы учета валюты. Наиболее распространенным считается метод учета по FIFO, так как в отличие от валюты он прописан в законе для сделок с ценными бумагами. По методу FIFO из суммы дохода вычитается сначала сумма расходов на приобретение иностранной валюты, которую купили раньше всего. И так последовательно закрываем всю сумму дохода.

Например, если бы не было двух встречных сделок по $5 тыс., а покупки прошли бы двумя сделками по $2 тыс. и $3 тыс., то для каждой из них последовательно учитываем сумму расходов в рублях. Допустим, $2 тыс. были приобретены по ₽56,67, то есть за ₽113 340, затем $3 тыс. по ₽57,12, то есть за ₽171 360. Итого расходы на покупку составили ₽113 340 + ₽171 360 = ₽284 700. Налог к уплате = (₽291 287,5 — ₽284 700) / 100 × 13 = ₽856,38.

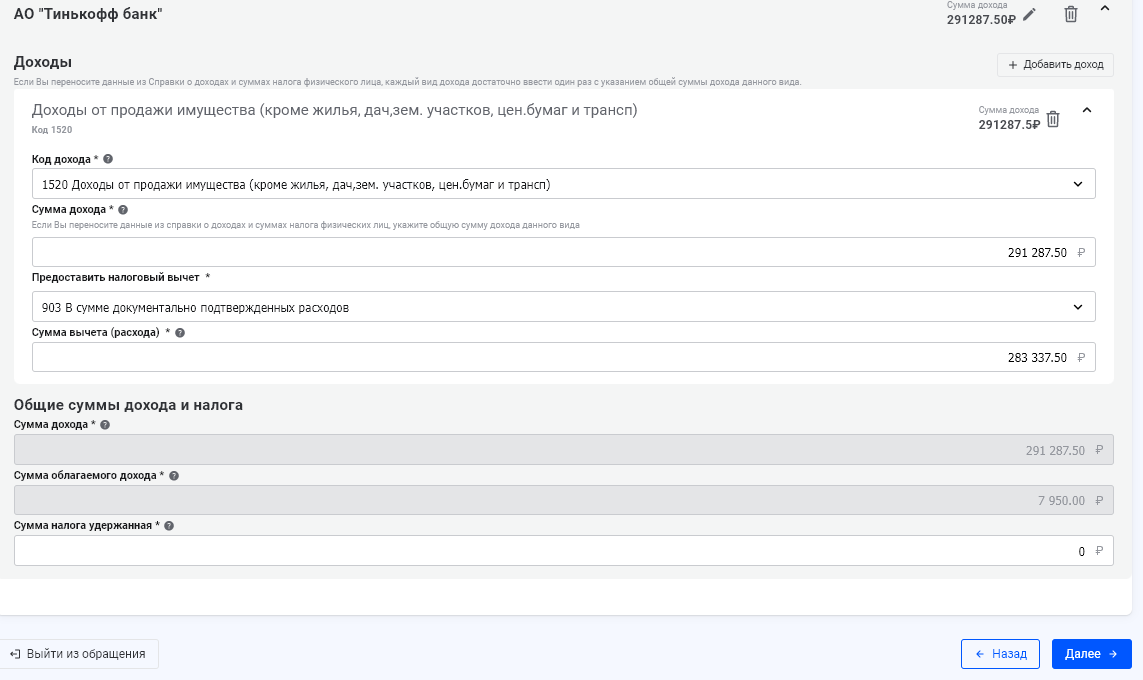

Заполняем информацию о доходе в декларации.

Пример заполнения информации о доходе для валюты и для драгоценных металлов (Фото: РБК Инвестиции)

Код дохода — 1520 — доходы от продажи имущества (и для валюты, и для драгоценных металлов одинаковый код).

Сумма дохода — рассчитанная ранее полная сумма дохода. В нашем примере это ₽291 287,5.

Налоговый вычет: «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)» или «903 — В сумме документально подтвержденных расходов». В нашем примере налог будет ниже по последнему вычету.

Сумма вычета (расхода) — если указали вычет «903 — В сумме документально подтвержденных расходов», то пишем сумму расходов. В нашем примере это ₽283 337,5. Если выбрали вычет «906 — Продажа имущества, находящегося в собственности менее 3 лет (в пределах ₽250 тыс.)», то всю сумму дохода, то есть ₽291 287,5 (но так налог будет выше).

Сумма облагаемого дохода рассчитается автоматически.

Сумма налога удержанная — 0, так как никто ранее не удерживал налог при сделках с валютой и драгметаллами.

Нажимаем кнопку «Далее». Аналогично поступаем на следующих шагах «Выбор вычетов» и «Возврат переплаты», так как указанные вычеты не связаны с торговлей иностранной валютой, а переплаты не может быть в силу отсутствия ранее уплаченного налога по этому доходу.

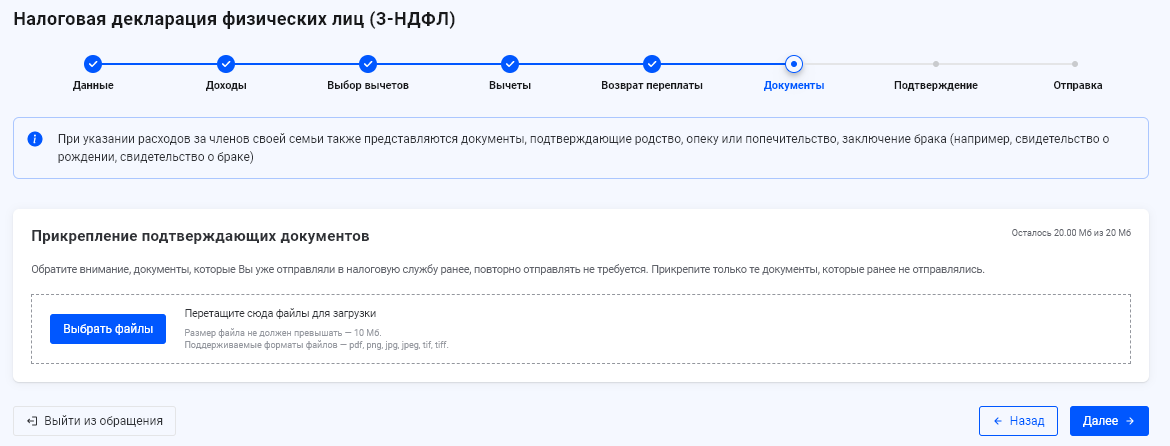

На шаге «Документы» прикрепляем документы, подтверждающие доходы и расходы на покупку иностранной валюты. Опционально, но не обязательно, можно прикрепить файл с собственными расчетами суммы вычета или расхода.

Как прикрепить документы к декларации 3-НДФЛ (Фото: РБК Инвестиции)

На шаге «Подтверждение» вы увидите рассчитанную к уплате сумму налога, здесь же можно проверить, как она была сформирована, и готовую декларацию. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить».

Размер налога с иностранных дивидендов

Размер налога будет зависеть от страны эмитента:

- если страна эмитента не входит в список стран, с которыми у России есть соглашение об избежании двойного налогообложения (СОИДН), то в России с дивидендов придется заплатить еще 13% или 15% сверх автоматически удержанного иностранного налога;

- если у России и страны эмитента заключено СОИДН и ставка налога в иностранном государстве равна или выше 13%, то в России платить ничего не придется;

- если у России и страны эмитента заключено СОИДН, но ставка налога в иностранном государстве меньше 13%, то в России придется заплатить разницу. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. По ряду стран соглашения об избежании двойного налогообложения содержат отдельные указания, какая конкретно сумма налога может пойти в зачет.

У России заключены соглашения об избежании двойного налогообложения с 84 странами, по данным Минфина на январь 2023 года. Они позволяют инвесторам перезачитывать налоги, оплаченные в других странах в полном или частичном объеме.

В середине марта Минфин и МИД России предложили президенту отказаться от налоговых соглашений с недружественными странами. Если эти договоры будут приостановлены, то российские инвесторы будут платить двойной налог с иностранных дивидендов — как за границей, так и в России. Поскольку в 2022 году соглашения еще действовали, то в текущей декларации инвестор может действовать по прежнему алгоритму. Вопросы могут возникнуть только с Латвией, с которой действие СОИДН было приостановлено 26 сентября 2022 года. Запрос «РБК Инвестиций» в Минфин России с вопросом, будут ли разделяться доходы, пришедшие из Латвии, на «полученные до 26 сентября» и «полученные после 26 сентября», остался без ответа.

Для того чтобы налоги были зачтены по дивидендам ценных бумаг, размещенных в США, инвестору следует подписать через брокера справку формы W8-BEN. Она подтверждает, что инвестор не является налоговым резидентом США, и дает ему право платить подоходный налог с дивидендов в размере 13% (10% удерживают в США, еще 3% нужно доплатить в России). В случае если инвестор не подписывал такую справку, то он фактически облагается «штрафной» ставкой в размере 30%.

«Если с дивидендов из США было удержано 30%, то российский налогоплательщик может воспользоваться правом на зачет по ст. 232 НК и правилами Соглашения об избежании двойного налогообложения между Россией и США. Это означает, что гражданин в России лишь отчитывается о такой сумме, но фактически налог не платит, поскольку сумма удержанного налога перекрывает сумму налога к уплате в России. Главное — не забыть подать декларацию», — пояснил «РБК Ивестициям» исполнительный директор «НДФЛка.ру» Дмитрий Костальгин.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Ольга Копытина

Как оплатить налог на дивиденды иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля. Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Инструкция для инвестора: как платить налоги по дивидендам

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи ценных бумаг и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

- Сколько платить

- Особенности оплаты для США

- Как подать декларацию

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли дивиденды .

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1. Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный эмитент , по такой бумаге придется самостоятельно отчитаться о налогах.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

Расчет налога на дивиденды напрямую зависит от страны регистрации компании

2. Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

Узнать размер налога на дивиденды в любой стране можно на сайте Deloitte

3. Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

- Сначала нужно зайти в личный кабинет налогоплательщика или в программу «Декларация».

- В личном кабинете налогоплательщика нужно выбрать в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

- На вкладке «Данные» надо ввести общие сведения и выбрать в меню, что декларация за 2020 год представляется впервые.

Как платить налоги с иностранных акций втб

В этом году из-за санкций часть ценных бумаг россиян оказалась заморожена. Многие инвесторы не могут распоряжаться своими иностранными активами, получать дивиденды и купоны. Некоторым брокерам из-за санкций пришлось перевести портфели своих клиентов в другие компании. Все это может повлиять на сроки уплаты и размеры налогов.

Инвесторы платят налоги с прибыли при продаже активов, дивидендов по акциям и купонов по облигациям. Как правило, российский брокер сам удерживает налог. Однако если инвестор получает дивиденды по иностранным бумагам или является клиентом зарубежного брокера, то ему это придется делать самостоятельно. Отчитываться необходимо до 30 апреля, а платить налоги — до 15 июля года, следующего за годом, когда получена прибыль.

Если зарубежные активы инвестора не заморожены, например они были куплены через зарубежных брокеров, налоги нужно уплатить в стандартные сроки в обычном порядке. В этом случае никаких изменений нет. Вопросы и нюансы могут возникнуть по заблокированным бумагам, в статье рассмотрим именно такие ситуации.

Налог с прибыли от продажи активов

Инвесторы платят налоги, если продали бумаги по цене выше цены покупки, то есть заработали на них. В марте — октябре заблокированные активы не торговались, то есть оснований для уплаты налогов возникнуть не могло. Но если инвестор продавал иностранные бумаги в январе-феврале, придется заплатить налог. Когда бумаги на счету у российского брокера, подавать декларацию не нужно, брокер как налоговый агент рассчитает и удержит налоги. По бумагам у иностранного брокера инвестор отчитывается сам: подает декларацию 3-НДФЛ, например через личный кабинет на сайте ФНС.

Как развивается ситуация с санкциями в отношении российских инвесторов

После 24 февраля ЕС ввел санкции в отношении нескольких российских брокеров, в том числе «Открытия Инвестиций», ВТБ, «Совкомбанка». Их клиенты лишись возможности покупать или продавать иностранные ценные бумаги. А после европейские депозитарии Euroclear и Clearstream перестали обслуживать счета Национального расчетного депозитария (НРД), то есть оказалась заморожена часть активов и у тех, кто обслуживался у неподсанкционных брокеров.

Сумма замороженных активов, по данным Центробанка, составляет 6 трлн рублей. Заблокированные активы есть у 5 млн россиян, стоимость только их акций оценивается в 320 млрд рублей.

НРД с марта ищет возможности разблокировать активы россиян, не попавших под санкции. 2 ноября депозитарий обратился в Совет Европы для обжалования санкций ЕС, а 7 ноября СПБ Биржа возобновила торги частью ранее заблокированных бумаг. Правда, опрошенные СМИ брокеры не подтвердили информацию о проведенных сделках.

FinEx тоже работает над решением этого вопроса. О том, что группа для этого делает, читайте по ссылке.

Если случится так, что в ноябре-декабре бумаги на российских брокерских счетах разблокируют и инвестор продаст все или часть из них, то из дохода брокер тоже удержит налоги. Но тем, чьи бумаги в этом году переводились от подсанкционного брокера к другому, стоит быть внимательными. Новый брокер не знает, по какой цене инвестор изначально приобретал бумаги. Если не запросить эту информацию у прежнего брокера, впоследствии налог рассчитают исходя из всей суммы, вырученной за продажу активов.

У нового брокера нет информации о прежних сделках и он просто не знает, по какой цене инвестор приобрел бумаги, поясняют в компании «Открытие Инвестиции». Чтобы не переплатить налоги, рекомендуется предоставить документы, подтверждающие расходы. Это может быть отчет своего прежнего брокера и выписка по счету депо с момента первой покупки переведенного пакета ценных бумаг до момента их перевода к другому брокеру, поясняет специалист по налогообложению Наталья Жиго. Без документов доходом будет считаться вся сумма, полученная с продажи акций.

Пример 1. В январе инвестор потратил 1000 рублей на покупку 10 иностранных акций. Весной брокер перевел их другому брокеру. Впоследствии инвестор получил с продажи бумаг 900 рублей. Если не доказать расходы на покупку акций, брокер вычтет налог 900 × 13% = 117 рублей. При наличии подтверждения налога не будет, поскольку станет понятно, что инвестор ничего не заработал 1000 – 900 = -100.

Пример 2. Инвестор купил акции за 1000 рублей. После их перевода к другому брокеру и последующей продажи выручил 1500 рублей. Без документов о расходах налог составит 1500 × 13% = 195 рублей, с документами (1500 – 1000) × 13% = 65 рублей. При этом есть законные способы уменьшить или вернуть налог, например, за счет переноса убытков прошлых лет или льготы на долгосрочное владение.

Налог с купонов и дивидендов

Если купоны по облигациям и дивиденды по иностранным акциям получены в январе-феврале, о них нужно отчитаться — подать декларацию 3-НДФЛ — и после заплатить налог. Другая ситуация с выплатами, которые зарубежные компании произвели в марте и позднее: эти деньги до инвесторов из России не дошли. Первые сообщения о проблемах появились еще в начале весны: о невозможности получить дивиденды по акциям Starbucks, Intel, Pfizer, Chevron, Exxon, NVIDIA, McDonalds сообщало РБК. И поскольку деньги, хоть и выплачены компанией, но инвестором не получены, налог с них платить не нужно, такие разъяснения дали Минфин и Федеральная налоговая служба.

Поясняя свою позицию, ФНС сослалась на пункт 1 статьи 223 Налогового кодекса. Там сказано, что датой фактического получения дохода считается день, когда деньги поступили на счет налогоплательщика в банке (российском или зарубежном) или по его поручению на счета третьих лиц. Это значит, пока купоны и дивиденды не зачислены, налог платить не нужно, даже если СМИ написали о том, что эмитент, акции которого есть у инвестора, выплатил дивиденды.

Когда выход из ситуации с блокировкой активов будет найден и НРД сможет зачислить доход от ценных бумаг на счета россиян, у инвесторов возникнет обязанность заплатить налог. Если вопрос разрешится до конца года, то до 30 апреля 2023 года надо будет подать декларацию, заявить о доходе. После этого будет рассчитана сумма налога, ее нужно будет уплатить не позднее 15 июля. Если же в ноябре-декабре проблема с зачислением купонов и дивидендов не решится, то подавать декларацию и платить налог надо будет в году, следующим за тем, когда поступят выплаты.

Дивиденды по акциям российских компаний декларировать не нужно. Такие выплаты поступают на счет уже за вычетом налога. Уменьшить НДФЛ по дивидендам за счет вычетов или убытков нельзя.

Что еще почитать

- Что нужно знать о налогах при продаже валюты и ценных бумаг в валюте

- Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД: решения и планы группы FinEx

- Что повлияло на доходности фондов FinEx в июле — сентябре 2022 года