Каков порядок признания расходов при УСН 6 процентов?

Расходы при УСН 6 — порядок признания их имеет свои особенности. Они связаны со спецификой расчета налога и ограниченным списком статей расходов, уменьшающих суммы к уплате в бюджет. Мы рассмотрим такие траты упрощенца в нашей статье.

Вам помогут документы и бланки:

В расчетах Вам поможет:

- Чем отличаются разные объекты обложения упрощенным налогом

- Расходы, уменьшающие сумму налога по УСН 6%

- Учет расходов на поставщиков при УСН 6 процентов

- Нужно ли вести учет расходов при УСН 6%

- Ведение книги доходов и расходов при УСН 6% (КУДиР)

- Итоги

Чем отличаются разные объекты обложения упрощенным налогом

В соответствии со ст. 346.14 НК РФ, при переходе на упрощенку или до окончания очередного налогового периода налогоплательщик имеет возможность выбрать один из двух объектов обложения: «доходы» и «доходы минус расходы».

Приведем их основные различия:

УСН «доходы за вычетом расходов»

Ставка налога (в общем случае)

База для расчета

Сумма доходов, определенная согласно ст. 346.15 НК РФ

Из доходов вычитаются расходы, рассчитанные в соответствии со ст. 346.16 НК РФ

РАЗЪЯСНЕНИЯ от экспертов КонсультантПлюс:

УСН с объектом «доходы» выгоднее применять, если у вас небольшие расходы. Тогда вы будете платить меньшую сумму налога и будет проще вести учет, чем при объекте «доходы минус расходы». Доходы надо определять по правилам налога на прибыль. В общем случае они облагаются по ставке 6%, но в регионах могут быть пониженные ставки. Для ряда случаев предусмотрена ставка 8%. Как применять УСН с объектом «доходы», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О порядке перехода с УСН 6% на УСН 15% почитайте в этом материале.

ВАЖНО! При превышении лимита доходов или численности работников предусмотрены повышенные ставки налога. Подробнее об этом можно прочитать в статье.

Отражая издержки при любом объекте упрощенки, необходимо помнить, что доходы и расходы упрощенцев фиксируются в налоговом учете кассовым методом (п. 1 ст. 346.17 НК РФ). Кроме того, необходимо соблюсти общие правила признания расходов (ст. 252 НК РФ): они должны быть экономически целесообразны и подтверждены первичкой.

Сложность учета при УСН 15% заключается в том, что возможность включения расходов в налогооблагаемую базу ограничена так называемым жестким списком. С этой точки зрения учет по объекту «Доходы» технически гораздо проще. Некоторые виды расходов при УСН 6% также подлежат налоговому учету, уменьшая при этом не базу, а уже рассчитанный налог.

Расходы, уменьшающие сумму налога по УСН 6%

Снизить налог на УСН-доходы можно за счет тех расходов, что указаны в ст. 346.21 НК РФ. К таковым, в частности, относят:

- Расходы на оплату соцвзносов по наемным работникам.

- Расходы на выплату пособий по временной нетрудоспособности, оплачиваемых за счет работодателя, но не покрытых страховыми выплатами по заключенным с работодателем на этот случай полисам.

- Платежи по договорам страхования временной нетрудоспособности (кроме несчастных случаев) сотрудников, если сумма предполагаемых в случае наступления страхового случая выплат не превышает суммы пособия, рассчитанного в соответствии с законодательством о соответствующем виде страхования.

- Расходы на страховые взносы предпринимателя за себя. ВАЖНО! С 2023 года взносы ИП учитываются для УСН независимо от уплаты. Подробности нового порядка см. здесь.

- Расходы по оплате торгового сбора, установленного на территории осуществления деятельности, если уведомление о постановке на учет по конкретному объекту торговли было подано в соответствии с законодательством.

За счет указанных расходов и авансы по УСН, и упрощенный годовой налог можно уменьшить максимально на 50%. ИП без работников вправе уменьшить авансы и налог на 100%.

Эти затраты уменьшают налог к уплате при подаче уведомления по УСН за 1-3 кварталы года, а по итогу года отражаются в разделах 2.1.1 (стр. 140–143 для страхвзносов) и 2.1.2 (стр. 160–163 для торгового сбора) декларации по УСН, утвержденной приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в соответствующем отчетном периоде согласно дате их перечисления.

Узнайте больше об УСН «доходы» в этой статье.

Учет расходов на поставщиков при УСН 6 процентов

С точки зрения налоговых целей учет расходов при УСН доходы 6% отходит на второй план, так как в КУДиР данная категория плательщиков по желанию может их не указывать. В расчете суммы упрощенного налога затраты компании, в том числе и на поставщиков, не участвуют.

Но если при налоговой проверке не будут предоставлены документы на закупку проданных товаров, их стоимость может быть квалифицирована как безвозмездно полученные товарно-материальные ценности, и расчетная сумма налога увеличится. Это может привести к доначислению упрощенного налога, оплате штрафа (20% от суммы недоплаты, но минимум 40 000 руб.) и начислению пеней (ст. 120 НК РФ).

Кроме налоговой инспекции, документы от поставщиков могут также заинтересовать правоохранительные органы с целью подтверждения права владения теми или иными ценностями, а также клиентов компании для выполнения гарантийных обязательств и подтверждения качества продукции.

С точки же зрения бухгалтерских и управленческих целей отсутствие актуального учета расчетов с поставщиками в принципе является невозможным, так как это моментально сведет на нет систему расчета валовой и чистой прибыли.

Нужно ли вести учет расходов при УСН 6%

Если для юрлиц законодательно регламентирована обязанность ведения и налогового учета, и бухучета, то ИП обязаны вести лишь налоговый (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ, ст. 313 НК РФ). Но существуют и операции, по которым закон требует документального оформления вне зависимости от организационно-правовой формы.

Так, в п. 4 ст. 346.11 НК РФ предусмотрено сохранение порядка предоставления статистической отчетности и ведения кассовых операций для упрощенцев. В п. 2 ст. 346.11 НК РФ приведены ситуации, в которых упрощенец не освобождается от некоторых налогов:

- Контроль над иностранной компанией.

- Выплата дивидендов.

- Операции с долговыми обязательствами.

- Наличие объектов, по которым налог на недвижимость рассчитывается с кадастровой стоимости.

- Импорт товаров на территорию России.

- Выполнение обязанностей налогового агента.

- Экономия на процентах и иные случаи из п. 2 ст. 224 НК РФ.

В таких случаях налогоплательщик обязан вести документально подтвержденный учет как доходов, так и расходов.

Кроме вышеприведенных ситуаций тщательное ведение расходов при УСН 6% может быть полезным при переходе на ОСНО, реорганизации предприятия, его ликвидации, смене учредителя и других правовых действиях, требующих точных и актуальных данных о состоянии хозяйственной деятельности.

Ведение книги доходов и расходов при УСН 6% (КУДиР)

Обязанность вести КУДиР предусмотрена для всех без исключения плательщиков-упрощенцев (ст. 346.24 НК РФ). Ее форма регламентирована приказом Минфина РФ «Об утверждении форм КУДиР организаций и ИП на УСН, КУДиР ИП на ПСН и Порядков их заполнения» от 22.10.2012 № 135Н (далее — Порядок заполнения КУДиР). Сейчас в КУДИР разрабатываются изменения.

Порядком регламентировано различное оформление КУДиР в зависимости от выбранного объекта обложения. Так, плательщикам УСН 6% разрешается в разделе I заполнять графу 5 «Расходы» по своему усмотрению с оговоркой, что эти суммы должны быть связаны с получением доходов по УСН. При этом п. 2.5 Порядка заполнения КУДиР обязывает в данной графе отражать:

- Расходы на созданные за счет бюджетных средств рабочие места в рамках программы поддержки самозанятости населения.

- Расходы, произведенные за счет субсидий, выделенных бюджетом в рамках программ государственной поддержки бизнеса (п. 1 ст. 346.17 НК РФ).

Справочную часть раздела I, а также разделы II и III упрощенцы 6% не заполняют. Но для целей налогообложения они должны оформить раздел IV «Расходы, уменьшающие сумму налога». В нем необходимо по отдельности отразить каждый документ, сумма которого уменьшает налог к уплате, а также итоговую расчетную сумму расходов.

О нюансах заполнения КУДиР рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Итоги

Мы рекомендуем вести учет расходов при УСН «Доходы» вне зависимости от их отражения в КУДиР, так как:

- некоторые хозяйственные операции предполагают ограничение в использовании УСН;

- налоговики и правоохранительные органы могут истребовать документацию, подтверждающую расходы компании на закупку ТМЦ;

- на юридические лица возложена обязанность по ведению бухучета.

Применение УСН 6% значительно упрощает документооборот на предприятии, а возможность уменьшить налог на социальные выплаты позволяет сэкономить до 50% от его суммы (до 100% у ИП без работников).

Принимаемые расходы при УСН в 2023 — 2024 годах

Принимаемые расходы при УСН в 2023-2024 годах — Налоговый кодекс РФ выдвигает для них ряд условий. Разберемся, что это за условия, а также остановимся на некоторых особенностях признания отдельных расходов.

Вам помогут документы и бланки:

- Условия признания (принятия) расходов при УСН

- Расходы на рекламу при УСН

- Являются ли рекламными расходы на создание сайта при УСН

- Представительские расходы при УСН

- Итоги

Условия признания (принятия) расходов при УСН

НК РФ предъявляет к расходам при УСН достаточно жесткие требования.

1. Перечень расходов, принимаемых при УСН, строго ограничен. Учесть для упрощенного налога можно только те расходы, которые поименованы в п. 1 ст. 346.16 НК РФ. Если расхода там нет, то уменьшить на него налоговую базу нельзя.

2. Принимаются только оплаченные расходы. «Упрощенцы» учитывают доходы и расходы по кассовому методу, поэтому расходы признаются для налогообложения после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Расходы по оплате стоимости покупных товаров признаются по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ). Подробнее об их учете — в статье «Учет списания товаров при применении УСН».А о том, как будет учитываться НДС, читайте в этом материале.

В то же время аванс (предоплату) включить в расходы нельзя. Расходы должны быть не только оплачены, но и фактически понесены, например, должна состояться поставка материалов или произведено оказание услуг. На момент предоплаты сами расходы еще отсутствуют, поэтому она не может уменьшить налоговую базу по УСН (письмо Минфина России от 03.04.2015 № 03-11-11/18801).

3. Расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ, т. е. быть:

- обоснованными (под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме);

- подтвержденными оправдательными документами;

- произведенными для деятельности, направленной на получение дохода.

4. Отдельные виды расходов должны признаваться в порядке, предусмотренном для исчисления налога на прибыль. Например, это касается рекламных расходов, процентов по долговым обязательствам и т. п.

Эксперты КонсультантПлюс разъяснили нюансы учета расходов на УСН:

Если у вас нет доступа к этой системе, получите пробный онлайн-доступ бесплатно.

Расходы на рекламу при УСН

Расходы на рекламу при УСН учитываются по правилам, установленным п. 4 ст. 264 НК РФ (п. 2 ст. 346.16 НК РФ). Это значит, что некоторые из них придется нормировать.

Не нормируются только:

- расходы на рекламные мероприятия, проведенные посредством использования СМИ (объявления в печати, теле- и радиопередачи) и информационно-телекоммуникационных сетей, а также при кино- и видеообслуживании;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях; оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов; уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании; изготовление рекламных брошюр и каталогов, содержащих информацию о самой организации, реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания.

Все остальные рекламные расходы признаются в размере, не превышающем 1% от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Данный норматив считается нарастающим итогом с начала года. Сверхнормативные расходы на следующий год не переносятся.

Подробнее об учете расходов на рекламу читайте в статье «Как учесть расходы на рекламу при УСН».

Поскольку доходы «упрощенцы» учитывают по оплате, в расчет рекламного норматива включаются и суммы полученной предоплаты. При возврате аванса норматив корректируется — причем на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (письмо Минфина России от 11.02.2015 № 03-11-06/2/5832).

Организация получила аванс в 2023 году и учла его при расчете норматива расходов на рекламу, аванс же был возвращен покупателю в 2024 году. В данном случае пересчитывать норматив и корректировать расходы 2023 года не нужно, возврат следует учесть при расчете норматива в 2024 году.

Являются ли рекламными расходы на создание сайта при УСН

Скорее всего, учесть расходы на создание сайта в качестве рекламных не получится. Если налогоплательщику принадлежат исключительные права на сайт, то учитывать его нужно как нематериальный актив (подп. 2 п. 1 ст. 346.16 НК РФ, письмо УФНС России по г. Москве от 16.12.2011 № 20-14/2/122096@) или как расходы на приобретение исключительных прав на программы для электронных вычислительных машин и базы данных, предусмотренные подп. 2.1 п. 1 ст. 346.16 НК РФ (письмо Минфина РФ от 16.12.2011 № 03-11-11/317).

К расходам на рекламу в этом случае можно отнести затраты на продвижение сайта (письмо Минфина РФ от 16.12.2011 № 03-11-11/317) — это будут ненормируемые рекламные расходы.

Однако если вы получаете не исключительные права на сайт, а только право пользования с целью размещения на нем информации об организации, ее деятельности, товарах, работах или услугах, то расходы вполне могут признаваться рекламными. Чиновники с этим согласны (письма Минфина России от 11.06.2019 № 03-11-11/42629, от 28.07.2009 № 03-11-06/2/136, УФНС России по г. Москве от 16.12.2011 № 20-14/2/122096@).

Подробнее о расходах на создание и продвижение сайта при УСН читайте в этой статье.

Представительские расходы при УСН

Как мы сказали выше, одним из условий признания расходов при УСН является их наличие в закрытом перечне расходов, установленном п. 1 ст. 346.16 НК РФ. Представительские расходы, к сожалению, в этом перечне отсутствуют, а значит, уменьшить за счет них единый упрощенный налог не получится. На это Минфин России обращал внимание еще в 2003–2004 годах в своих письмах от 11.10.2004 № 03-03-02-04/1/22 и 31.07.2003 № 04-02-05/3/61.

Об особенностях учета расходов на основные средства читайте в статье «Учет основных средств при УСН в 2023-2024 годах».

Итоги

Для того чтобы произведенные расходы можно было принять для целей уменьшения налоговой базы по УСН, они должны удовлетворять целому ряду условий. Невыполнение хотя бы одного из них приведет к отказу налоговыми органами в признании расходов и доначислению налога.

Ответ на требование ИФНС о пояснении убытка УСН с постатейной расшифровкой доходов и расходов в 1С

Добрый день!

ООО на УСН (д-р). ИФНС прислала требование о пояснении убытка и просит «постатейную расшифровку доходов и расходов организации (в суммовом выражении) и подтвердить правомерность произведенных расходов». На ум приходит «Анализ состояния налогового учёта по УСН», но распечатывается в виде схемы и не пропечатывается год. Может есть ещё какой-нибудь другой отчёт?

Обсуждение (9)

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Если у вас все с Анализом совпадает, то там в каждую плашку можно «провалиться» и достаточно наглядный отчет получается. Можно в excel и дооформить, как надо — заголовок, подпись, дата… Постатейная расшифровка это также наша Книга учета доходов и расходов по УСН. Если надо подтверждение, то смотря какие расходы, перечислить их и взять нормативку, почему такие расходы признаются в целях УСН. Здесь есть образец ответа на требование, как в общем и целом ответить. УСН Посмотрите по вашей ситуации, что выберите в качестве расшифровки и можете прислать скан требования ИФНС + Анализ УСН. Напишу ответ для налоговой.

Статусы оплаты расходов УСН

Статусы оплаты расходов позволяют проанализировать, какие условия не выполнены для признания затрат в УСН. Основные статусы оплаты расходов:

- Не оплачено покупателем;

- Не оплачено поставщику, не оплачено покупателем;

Рассмотрим основные статусы оплаты расходов УСН.

Не списано, не оплачено (Приход)

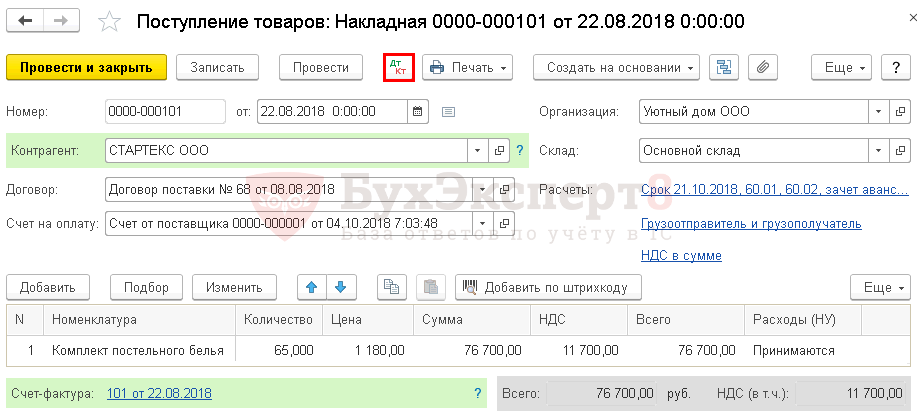

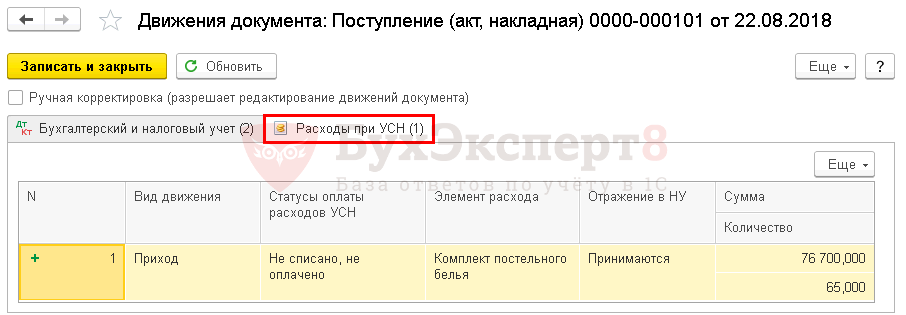

Не списано, не оплачено — поступление актива отражено в учете, но затраты на его приобретение поставщику не оплачены. Статус присваивается при оприходовании товара в программе.

При проведении товарной накладной в регистре Расходы при УСН формируется запись прихода со статусом Не списано, не оплачено.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если ранее не был перечислен аванс поставщику, то документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение товара.

Проверяйте выставление в колонке Отражение в НУ значения Принимаются. Это необходимое условие признания расхода.

Данный статус с видом движения Приход сигнализирует, что для признания расхода необходимо оформить в программе документы оплаты и реализации товара покупателю.

Не списано (Приход)

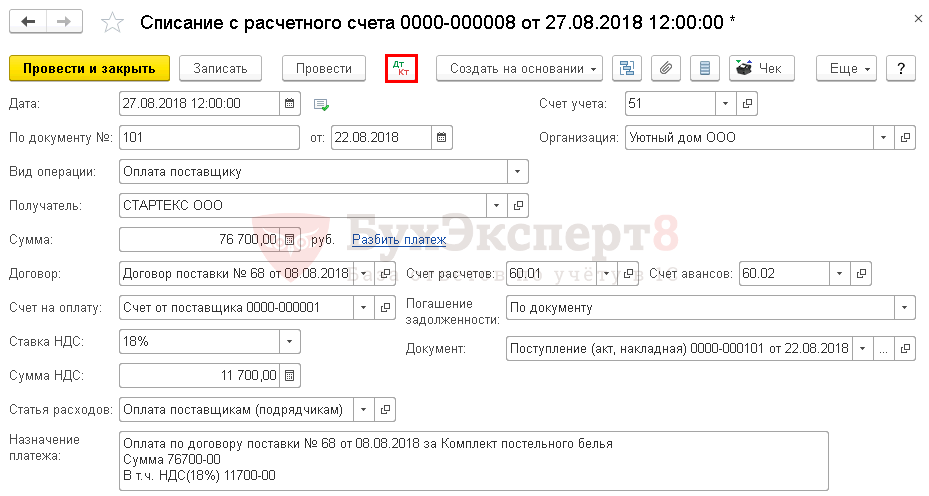

Не списано — поступление товара отражено в учете, и затраты на его приобретение оплачены поставщику. Статус присваивается при оформлении в программе документа оплаты поставщику за товар.

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус сигнализирует, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

Не оплачено (Приход)

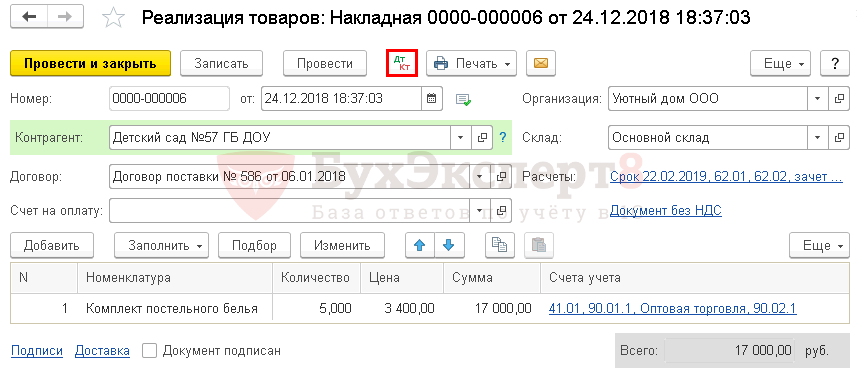

Не оплачено — поступление товара отражено в учете, товар отгружен покупателю, но не произведена оплата за товар. Статус присваивается при оформлении в программе документа отгрузки товара без оформления документа списания с расчетного счета.

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму реализованного товара;

- регистрационную запись с видом Приход и со статусом Не оплачено на сумму реализованного товара.

Данный статус сигнализирует, что для признания расхода необходимо оплатить товар поставщику.

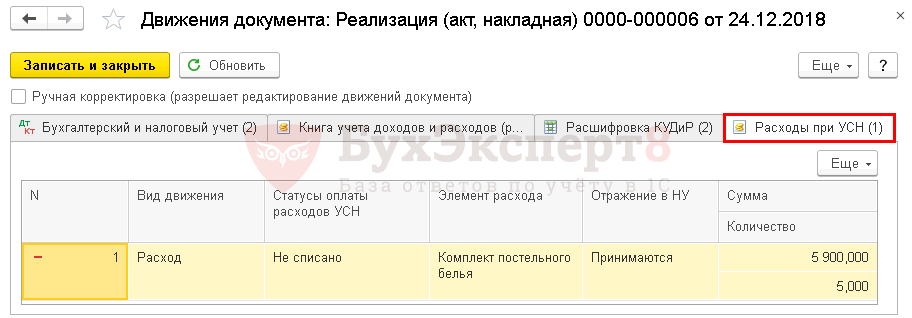

Не списано (Расход)

Не списано — поступление актива отражено в учете, товар оплачен, реализован и расходы на его приобретение признаны в качестве расходов налогового учета. Статус присваивается при оформлении в программе документа отгрузки товара покупателю.

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано на сумму реализованного товара.

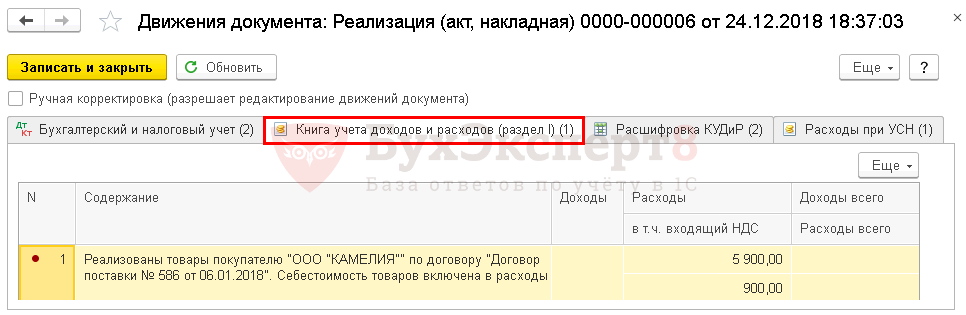

Если все условия по признанию расхода выполнены, в КУДиР делается запись о признании расхода.

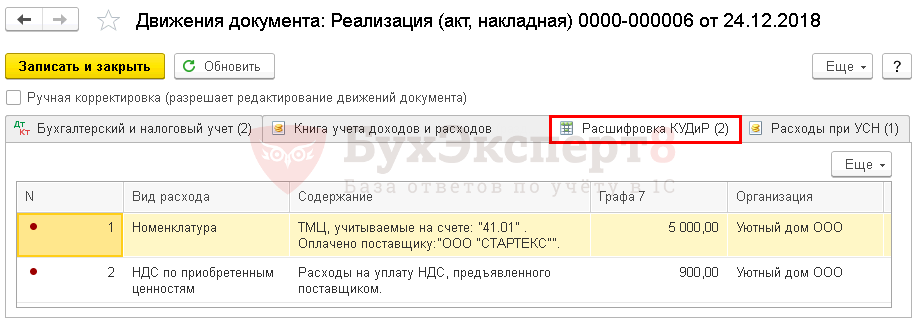

Расшифровка по виду расходов приводится на вкладке Расшифровка КУДиР .

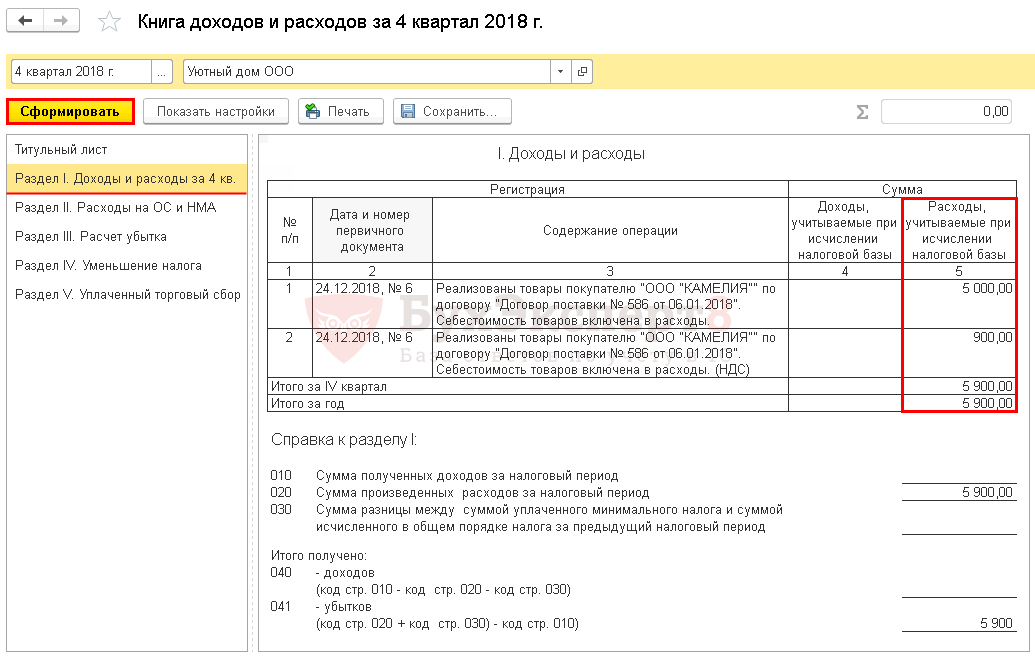

Признанные расходы на приобретение объекта отразятся в отчете Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН .

- Порядок признания расходов на приобретение товаров (НУ)

- Регистр Расходы при УСН

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по проверке расходов на оплату труда в Книге учета доходов и расходов в 1СКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов в 1СПри работе на УСН не всегда понятно, почему некоторые расходы.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

- Регистр Расходы при УСНВ данной публикации рассмотрим регистр накопления Расходы при УСН. Изучив.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете