Калькулятор расчета рисков по фьючерсам

Компания Cicap не предоставляет гарантий заработка на бирже в какой бы то ни было форме. Компания Cicap не занимается деятельностью, подлежащей лицензированию. Компания Cicap не занимается брокерским обслуживанием. Компания Cicap не занимается доверительным управлением и не привлекает займы у населения. Все биржевые операции во время практических курсов совершаются через брокеров, имеющих лицензию в соответствии с действующим законодательством.

ИП Василькован Борис Александрович

ИНН 230110760496 / БИК 046015207

Риск-менеджмент в трейдинге: как научиться торговать и не быть в минусе

В этой статье я не только расскажу про риск-менеджмент, но и познакомлю с обновлением журнала — разделом «Управление рисками». Он поможет вам зарабатывать, даже если вы будете торговать в минус. Вперед к изучению��

Вы, наверное, слышали фразу, что имея правильный риск-менеджмент, вы можете входить в сделку просто подкидывая монетку и все равно остаться в плюсе. И правда в этой фразе есть!

Взгляните на свои убыточные сделки! Везде вы теряете одинаково или иногда случается так, что одна сделка приговорила 10% вашего депозита?

Если это вам знакомо, то риск-менеджмент это то, что вам нужно внедрить как можно скорее в своей торговле. Считайте это Святым Граалем трейдера. Без него даже самая успешная стратегия обречена.

Какие параметры надо учитывать?

В первую очередь давайте определимся с целями��

Мы должны терять в сделке как можно меньше и никогда не превышать лимит, который мы установим. Тогда вы забудете, что такое ликвидация, и увидите, что торговля станет намного приятнее. Ведь вы уже заранее знаете, что получив стоп-лосс, вы потеряете не больше N-ой суммы денег. И сумма эта должна быть такой, чтобы вы не тряслись над каждой сделкой, стирая пот со лба, а спокойно позволили рынку идти к вашим целям.

Все сделки должны подчиняться одним и тем же правилам. Не бывает суперсделок или суперсетапов. Ваша потеря всегда точно определена.

Риск на сделку

Допустим, ваш депозит — 100$. Мы рекомендуем для новичков установить не более 2% риска на сделку. Т.е. при любом раскладе вы не потеряете больше 2$ в одной сделке. Это даст вам больший запас для оттачивания мастерства и своей стратегии.

❗️ Но нельзя бездумно везде ставить стоп-лосс просто на том уровне 2%. Его нужно ставить там, где ваш сетап уже точно опровергнут рынком. Цену входа мы не контролируем, стоп-лосс тоже. Что нам остаётся? Только объём сделки!

Именно уменьшив объем сделки, вы сможете поставить дальний стоп-лосс, если он необходим. В ближайшее временя мы постараемся добавить онлайн калькулятор, который будет подсказывать вам допустимый объем сделки.

Риск на депозит

Риск на депозит в первую очередь спасает вас от “тильта”��♂️

Тильт — состояние, когда трейдер в порыве «отыграть потерю», все сильнее и сильнее погружается в убыточные сделки, пока не получит существенный убыток или полную ликвидацию депозита.

Для этого вы заранее устанавливаете лимит. Мы рекомендуем не выходить за рамки 5% от вашего депозита в день. Но тут все зависит от вашей стратегии, кто-то допускает потерю и 20%. Для начинающих лучше не ставить больше 10%.

После установки этого лимита вы можете торговать в течение дня то в плюс, то в минус, соблюдая риск на сделку, и в какой-то момент серия неудачных сделок приводит к потере 5% от депозита. Тут надо научиться останавливать себя. Как бы вам не хотелось продолжить, как бы желание отыграться не заставляло вас снова и снова входить в рынок, самое верное решение будет выключить терминал.

Отдохнуть, собраться с мыслями. Потратить время на анализ сделок, выпить кофе и прогуляться на свежем воздухе. Поверьте, это правило было написано ценой сотни миллионов долларов. Вы не упускаете шансы! Рынок подарит вам возможность заработать еще тысячу раз. Но несоблюдение этого правила — неминуемо приведёт вас к потере депозита��♂️.

Кредитные плечи и лига x125

Большое плечо = много денег, верно? НЕТ! Большое плечо — это в 99% случаев просто жадность и желание получить здесь и сейчас все деньги мира. Как только вы занимаете слишком много, вы превращаете трейдинг в казино. Пан или пропал. Либо всё, либо ликвидация. Этот подход всегда приводит к потерям. Даже если вам повезло пару раз, ни одна стратегия с таким подходом не выживет на дистанции.

☝️ Повышать плечи можно только, когда вы стабильно начали зарабатывать. По чуть-чуть. Но не забывайте, даже если у вас 20 плечо, вы не можете позволить себе потерять больше 2% на сделку. А это значит, что ваш стоп очень близко ко входу. Спросите себя, умеете ли вы так идеально входить в рынок?

Поэтому 2-3 плечо — это максимум для начинающего. Вы сможете прочувствовать, что такое плечи, и даже ! удвоить! свой заработок, всего лишь используя второе плечо. И при этом поставить достаточно длинный стоп.

«Но контролировать свои риски сложно и муторно!»

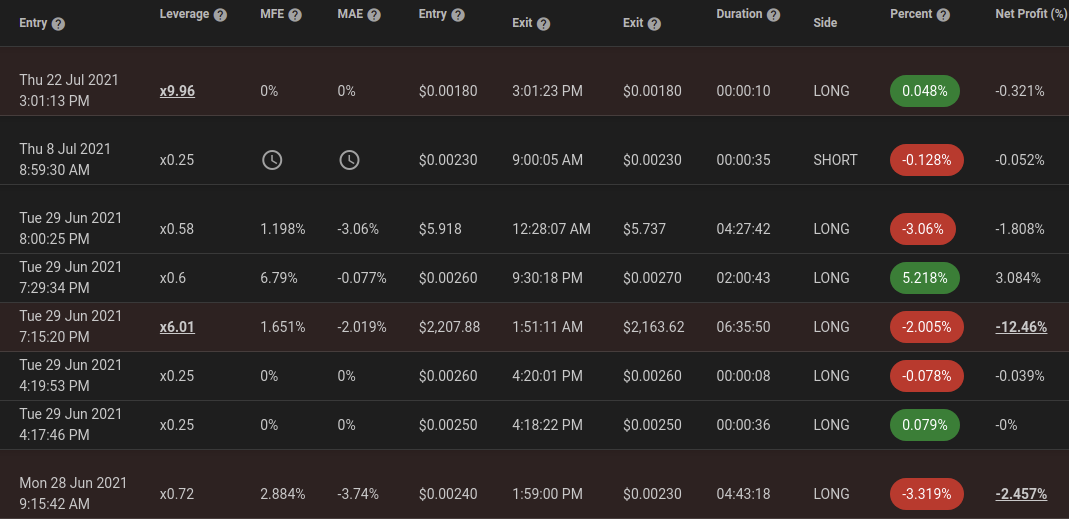

Верно, поэтому мы добавили в tradermake.money новый раздел “Управление рисками”, который вы найдете в левом меню. Там можно выставить все вышеуказанные параметры и дневник сам подсветит сделки красным, если вы не соблюли свой РМ. Он вышлет вам уведомление в Telegram и подскажет, когда стоит прекратить торговлю и взять паузу!

Для этого нужно подключиться к нашему боту.

Расчет ведется относительно колонки «Чистая прибыль (%)», которая высчитывает вашу прибыль относительно вашего депозита на момент открытия сделки.

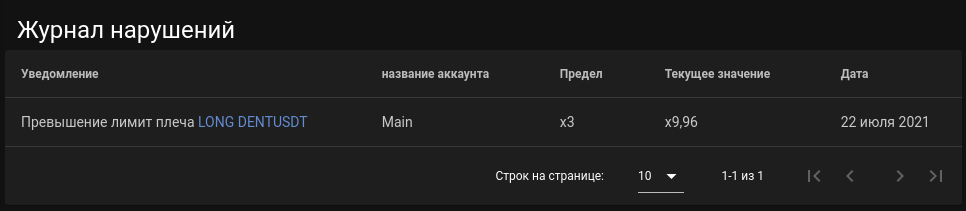

А также ведется журнал нарушений, где вы сможете посмотреть, когда и насколько вы превысили РМ. Я надеюсь, ваш журнал останется пустым!

От вас остается только соблюдать рекомендации и зарабатывать деньги, ведь trader makes money!

P.S. Раздел «Управление рисками» доступен для уровня «Трейдер» и «Трейдер PRO». Подробнее о тарифах

- спецраздел:

- трейдинг

- Ключевые слова:

- криптовалюта,

- фьючерс,

- ФЬЮЧЕРСЫ,

- риск менеджмент,

- риск на сделку,

- риск,

- Риск менеджер,

- риск-менеджер,

- Дневик трейдера,

- дневник сделок,

- журнал сделок,

- журнал трейдера,

- трейдинг

Управление рисками в интрадее, часть 1 – лимиты убытков и позы.

Решил я задокументировать свою систему управлениями рисками при внутридневной торговле фьючерсами (на примере контракта MIX). Побудило меня на это несколько причин:

- При написании текстом я еще раз глубоко проанализирую те правила РМ, которые сам себе придумал, а значит – смогу выявить какие-то недочеты.

- Хотелось бы услышать конструктивную критику от старших коллег.

- Думаю, будет полезным поделиться моим подходом с молодыми трейдерами, так как несмотря ни на что, я считаю собственные правила РМ вполне подходящими под стиль торговли «внутридневной на фьючерсах».

- Хотелось бы сохранить в доступном месте то, что сейчас находится лишь в моей голове.

- Снижение прибыльности ТС за счет коротких СТОПов и ранних выходов.

- Большие убытки за счет высиживания больших «лосей».

В сумме такая ТС не даст прибыли, а принесет лишь убытки.

Единственное, чем может управлять трейдер – только своим риском!

На фондовом рынке можно построить миллион графиков, подключить автоматическую аналитику, использовать 100500 фильтров и индикаторов, но в итоге единственное, на чем следует фокусировать свое внимание – это на рисках каждой сделки, так как, по факту, трейдер ничего другого контролировать не может . Только риски. Таким образом перед трейдером стоят задачи уметь быстро оценивать риски, при оценке не в коем случае не допускать ошибок в расчетах, обеспечить беспрекословное исполнение собственной системы РМ.

Выполнение правил РМ для трейдера также важно, как соблюдение правил ТБ при работах на объектах повышенной опасности. Разница лишь в источнике чернил для самих правил – деньги или кровь.

Задачи моей системы управления рисками.

- Определить максимальный убыток на сделку / день / неделю.

- Определить допустимый размер позиции и диапазон установки СТОП-приказа.

- Обеспечить мгновенную оценку планируемой сделки с точки зрения рисков.

- 4% от депозита внутри недели;

- 0,5% на сделку.

Эти два параметра определяют критический СТОП . То есть, 0,5% – максимальный убыток внутри сделки, при достижении которого я закрываю сделку и в ближайший час не трогаю инструмент, на котором потерял, а 4% – максимальный убыток внутри недели, при достижении которого я закрываю терминал и останавливаю торговлю до следующего понедельника (при этом я провожу глобочайший анализ произошедшего, делаю из этого железные выводы и формулирую в виде правил в свою ТС).

(Кстати, совсем недавно я окончательно осознал, что 4% от депо для меня слишком болезненная потеря и я сократил ее до 2%, что явилось для меня психологически комфортным).

Второе – необходимо высчитать такие параметры риска, которые дадут положительное математическое ожидание . Здесь в помощь приходит статистика торговли из собственного журнала. В моей статистике соотношение прибыльных и убыточных сделок 75/25 (если убрать из числителя нулевые (безубыточные) сделки, то соотношение будет немного другим – 70/30, но для дальнейших расчетов это не важно). Эти цифры дают мне понимание, что из 100 сделок 25 принесут убыток, а 75 принесут прибыль . Следующее, что мне нужно для расчета – средняя прибыль и средний убыток на 100 сделок. В моем случае эти параметры почти равны – средняя прибыль 0,15%, средний убыток – 0,14%.

Таким образом моя ТС на 100 сделок даст: 75*0,15=11,25% прибыли и 25*0,14=3,5% убытков.

Теперь сам расчет: вне зависимости от статистики я могу сделать допущение, что из 25 последовательных сделок дадут убыток не более половины или 13 сделок (хотя у меня самая длинная серия неудачных сделок – 6, но мало ли что произойдет. )

13*0,14=1,82% — это максимальная суммарная просадка на все сделки , которую, с небольшим запасом, я установил в качестве максимальной просадки внутри недели (текущий параметр у меня – 2%). Напомню, что при достижении этого порога у меня заканчиваются торги на день-два-три, пока железно не пойму, что произошло и что надо сделать, чтобы не допустить этого в будущем.

Из указанных расчетов также следует максимальный размер риска на сделку (новую или набранную во времени) – он не должен превышать те же 0,14%, но я немного увеличил его для себя до 0,15%, что, в принципе, не существенно для РМ, но намного проще для калькуляций.

Четко выдерживая указанные параметры, я получаю положительное математическое ожидание и психологический комфорт. 0,15% и 2% — это базовые, основополагающие значения, на которых делаются все остальные расчеты системы РМ.

Для другого трейдера будут комфортны и математически оправданы другие параметры (исходя из статистики сделок, психологических рамок и стиля торговли).

Еще один важный вывод – моя ТС допускает вполне конкретные убытки, без которых не будет моей прибыли. Вот этот момент крайне важно не просто осознать, а вбить в свою голову, чтобы руки потом не тряслись из-за убыточной сделки. Любой убыток – плановый! (я прямо так себе и говорю, когда режу лося – сначала переживал, а сейчас уже спокойно режу)

Определение размера позиции и диапазона установки СТОП.

Для расчета диапазона допустимых значений нужно начать с двух параметров:

- цена контракта (полная расчетная стоимость, не ГО, а именно стоимость);

- среднее значение волатильности контракта внутри дня «на глазок».

У меня лично получилось, что все торгуемые инструменты прекрасно укладываются в 3 варианта волатильности – 1%, 2% и 4%. Я эти параметры называю ATR контракта, хотя сразу оговорюсь, что эти значения не имеют ничего общего с классическим понятием ATR. В моем понимании, это, можно сказать – масштаб графика для фиксации.

Еще один существенный момент в фиксировании масштаба графика – важен не только объем риска, но и время накопления этого объема . Фиксация масштаба дает визуальное понимание не только, насколько может измениться цена контракта, но и как быстро она может измениться.

По контракту MIX идеально подошел ATR 2% или 6500 руб (с округлением). Это значение (6500) я фиксирую в настройках графика и на глаз всегда понимаю, насколько изменилась цена, где примерно нужно ставить СТОП и где находится предел для СТОП.

Исходя из настроенного графика можно определить примерную амплитуду движения от свечки к свечке. На MIX в среднем одна свечка 15М имеет диапазон около 750 руб (от 400 до 1000 в основном). Это означает, что сразу надо рассчитывать на движения в пару свечей, что при 70% успеха дает потенциал от 560 до 1400 руб на сделку, а это подразумевает СТОП на расстоянии 40% — 225-575 руб.

Теперь, если бы я зашел в 13 неудачных сделок подряд (расчет предельного риска), то получил бы максимальный убыток в размере 13*575=7475 руб. Как уже было сказано в предыдущем разделе, предельный риск не должен превышать 2% от депо. Значит, что минимальный депозит , с которым можно торговать контракт MIX, равен 380 000 руб (округлил). Для торговли двумя контрактами нужно уже 760 000 руб.

Теперь с другой стороны – установленный выше параметр риска на сделку в размере 0,15% от депо при 380 т.р. дает 570 руб. Как видно – риски сходятся, значит все верно.

По сути, я сейчас подошел к расчету предельного размера позиции на депозит. Единственная переменная, которая влияет на значение – это размер СТОП от среднего диапазона колебания цены контракта . Чем меньше колебания, тем меньше нужно закладывать на СТОП, тем больше контрактов я могу купить на свой депозит при сохранении не только предельных параметров риска, но и без повышения вероятности ложных стоп-лоссов.

Здесь уже каждый для себя сам должен рассчитать максимальный размер позиции исходя из стиля торговли, но при моем стиле торговли на 380 т.р. депо я спокойно торгую двумя контрактами MIX, так как мои СТОПы почти всегда ближе 575 руб. То есть, в конечном итоге, для расчета лимита позиции нужно считать свои собственные СТОПы в сделке и плясать от из размера .

Лимит размера позиции должен быть ровно такой, чтобы при максимальном СТОПе, который требуется исходя из ценовых колебаний инструмента, было потеряно не более 0,15% на сделку, а общий лимит потерь на 13 подряд убыточных сделок не превысил 2% депо. Ну или соответствовало иным параметрам, которые есть у трейдера.

Мгновенная оценка рисков при входе в сделку

Здесь все предельно просто. Лимит риска на сделку – известен. Размер позиции – тоже. Масштаб графика – тоже.

Считаем: Лимит риска / размер позиции = размер СТОП.

Для MIX: 575 / 327 000 = 0,18%.

У меня, как я уже говорил, средний СТОП на MIX меньше – 0,16% или 525 руб. Изначально он был больше, но потом я посмотрел статистику и уменьшил его. Главное не менять параметры риска без анализа журнала сделок, а то можно получить убыточные параметры РМ с отрицательным математическим ожиданием.

Теперь, для реализации задачи мгновенной оценки риска необходимо прямо на графике контракта написать все базовые параметры риска этого контракта:

- ATR = 2% (6500)

- Размер стандартной позиции = 1 (с плечом 2).

- Размер риска 0,18% (575).

В моем случае график MIX выглядит так:

Чуть прокомментирую:

- В первой строке указан ATR 2% и значение 6500 пунктов – это зафиксированный масштаб.

- На второй строке – размер входа в сделку 2/4 + 2 добора в запасе по 1/4 = максимальный размер позиции (6/3/3 [12] контрактов). Да, я почти всегда вхожу в сделку 1/4-2/4 или даже 1/8 от позиции (конкретно с MIX 1/4 и 1/8 не получается, но смысл понятен).

- На третьей указаны 2 параметра риска, которые между собой не связаны. Сначала идет значение 0,16% — это риск на сделку по РМ (как я уже писал выше), а второе значение – 650 – это 1/10 ATR для быстрого определения точек добора позиции или стопа. Так как я никогда не захожу в сделку на 100% позиции, то в реальности мне знать про 525 руб лимита по СТОП не нужно, потому что при 2/4 размера позиции лимит уже будет 1050 руб, а более понятное значение в 1/10 ATR удобно и для доборов, и для СТОПов.

Вот вам и мгновенное определение на глаз параметров риска при входе в сделку.

Для работы с несколькими инструментами все параметры риска рассчитываются в таблице лимитов в Excel (которую надо раз в две недели актуализировать).

В принципе – это всё, что я хотел сказать на тему РМ сейчас. Надеюсь, что созрею на продолжение описания моей системы РМ (если эта публикация вам зайдет, конечно).

Всем удачной торговой недели!

- спецраздел:

- трейдинг

- Ключевые слова:

- интрадей,

- фьючерсы,

- риск менеджмент

Алгоритм определения расчетных цен фьючерсов

Расчетные цены фьючерсов определяются в соответствии с внутренними документами ПАО Московская Биржа и НКО НКЦ (АО).

Параметры для определения расчетных цен:

| Тип БА | Время загрузки рыночных данных для дневной клиринговой сессии MDtimeIcl |

Время загрузки рыночных данных для вечерней клиринговой сессии MDtimeEcl |

Частота загрузки рыночных данных freq |

Количество загрузок рыночных данных count |

Параметр, определяющий приоритет рыночных данных spread |

|---|---|---|---|---|---|

| Все, кроме российских акций |

3 минуты | 2 минуты | 5 секунд | 12 | 0.2 |

| Российские акции | 3 минуты | 13 минут | 5 секунд | 12 | 0.2 |

Для ликвидных фьючерсов (приоритет рыночных данных= 1):

Начиная с момента MDtime перед клиринговой сессией каждые freq секунд count раз по всем инструментам загружаются значения лучших заявок на покупку bid, продажу askи цена последней сделки last.

Фильтрованные значения bid, ask и last рассчитываются как медиана по загруженным массивам данных. Расчетная цена определяется равной медиане по фильтрованным значениям bid, ask и last.

Пример 1:

в качестве РЦ берется медиана по данным сделок

| Bid | Last | Ask |

|---|---|---|

| 118110 | 118130 | 118250 |

| 118530 | 118600 | 118760 |

| 118560 | 118570 | 118570 |

| 118590 | 118590 | 118620 |

| 118230 | 118320 | 118400 |

| 118220 | 118440 | 118380 |

| 118640 | 118560 | 118890 |

| 118670 | 118680 | 118700 |

| 118700 | 118800 | 118750 |

| 118340 | 118920 | 118530 |

| 118545 | 118580 | 118595 |

Пример 2:

РЦ определяется на основе заявок на покупку, так как заявки улучшают цену последней сделки

| Bid | Last | Ask |

|---|---|---|

| 118110 | 118130 | 118250 |

| 118530 | 118130 | 118760 |

| 118560 | 118130 | 118570 |

| 118590 | 118130 | 118620 |

| 118230 | 118130 | 118400 |

| 118220 | 118130 | 118380 |

| 118640 | 118130 | 118890 |

| 118670 | 118130 | 118700 |

| 118700 | 118130 | 118750 |

| 118340 | 118130 | 118530 |

| 118545 | 118130 | 18595 |

Для неликвидных фьючерсов (приоритет рыночных данных = 2):

Если по другому фьючерсному контракту на данный базовый актив есть рыночные данные 1 приоритета, то РЦ неликвидного фьючерса определяется на основе РЦ ликвидного и загруженной кривой процентных ставок.

Рыночные данные считаются 2 приоритетом, если отсутствуют какой-либо из фильтрованных значений bid, ask или last, а также если ширина bid/ask спреда более, чем spread*MR1 процентов от котировки, где MR1 — минимальный ограничительный уровень ставки обеспечения 1 уровня по базовому активу.

Пример:

Если фьючерс с номером Num = 2 неликвидный, то РЦ второго срока определяется следующим образом:

РЦ (2) = РЦ (спот)* (1 + r * T), где РЦ (спот) – расчетная цена спота, T – время до экспирации фьючерса, r – процентная ставка по базовому активу для срока T.

Расчетная цена спота определяется на основе рыночных данных, если актив торгуется на фондовом или валютном рынках, по такому же алгоритму, как для фьючерса (может быть 1 или 2 приоритетом), или дисконтированием РЦ фьючерса с первым приоритетом к текущей дате.

Вебинар

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.