Как научиться инвестировать правильно: 7 простых шагов

Многие инвесторы, открыв брокерский счет, не знают, что делать дальше. Однако, для того чтобы сделать первые шаги, не надо иметь диплом финансиста. О них вам расскажет Дмитрий Макаров, стратег по рынку акций SberCIB

В начале августа Мосбиржа сообщила, что количество физических лиц, имеющих брокерские счета на бирже, превысило 13 млн. Однако, открыв счет, не все готовы приступать к сделкам: зачастую начинающим инвесторам сложно принимать решения о выборе ценных бумаг, эмитентов, моменте для покупки и продажи. При этом научиться инвестировать — не так сложно, как кажется, сейчас для этого есть большое количество возможностей. Главный совет, который можно дать новичку в инвестициях, — относитесь к инвестированию серьезно с самого начала. Начинайте не из любопытства, не для того, чтобы попробовать, а для того, чтобы добиться реальных результатов.

1. Освойте финансовое планирование

Для начала определитесь, какие средства вы будете вкладывать в ценные бумаги. Не стоит забывать, что фондовый рынок несет в себе больше рисков, чем, например, банковские депозиты, поэтому для начала рекомендую сформировать так называемую подушку безопасности, которую можно хранить в банке, и только потом приступать к покупке ценных бумаг . Инвестируйте на бирже только те деньги, которые можете позволить себе потерять.

Часто можно услышать фразу: «У меня не хватает денег на инвестиции ». На самом деле не обязательно начинать с миллиона долларов, ведь достаточную небольшую сумму можно накопить постепенно. Например, возьмите себе за правило ежемесячно откладывать проценты по депозиту, а после того, как соберете нужную сумму и инвестируете ее в ценные бумаги, прибыль по вкладу можно использовать уже для новых покупок на фондовом рынке. Также изучите возможности мобильного банковского приложения: наверняка там существуют программы для сбережения средств, с помощью которых каждый месяц можно откладывать определенную сумму на отдельный счет. Наконец, можно придумать свою систему накоплений — каждый вечер откладывайте столько денег, чтобы баланс карты оканчивался на три нуля: если у вас на карте ₽10.543, то отложить нужно ₽543.

2. Проходите обучение

Не ленитесь учиться, тем более что сейчас появляется все больше бесплатных ресурсов от надежных организаций. Ваш банк или брокер наверняка предлагает бесплатные обучающие ресурсы: статьи в мобильном приложении, Telegram-канал с аналитикой, e-mail рассылки и другие.

Фото: Arhelaos / Shutterstock

Большой курс для начинающих инвесторов недавно запустила Мосбиржа. Банк России публикует материалы по финансовой грамотности и инвестициям на своей образовательной площадке «Финансовая культура», а недавно запустил видеоблог, где рассказывает, как устроена экономика. Курсы по инвестированию от лучших российских и зарубежных университетов можно также найти на таких платформах, как Coursera или Openedu. Поначалу материалы про экономику и фондовый рынок могут показаться сложными, но чем регулярнее вы будете заниматься, тем быстрее освоите азы, а затем обучение будет не трудной, а скорее увлекательной задачей. Ведь, познавая мир инвестиций, мы одновременно узнаем много нового о мире вокруг нас: о том, как устроена экономика в других странах, как работают компании в различных сферах, и даже о том, как ведут себя инвесторы в различных обстоятельствах.

Надежность прогноза

Текущая цена

Дата прогноза

Исполнится

Надежность прогноза

3. Осваивайте инвестиции вместе с детьми

Многим сегодняшним взрослым не преподавали основы финансовой грамотности в школе, поэтому можно изучить их вместе со своими детьми — сейчас для этого создано большое количество увлекательных ресурсов. Например, можно участвовать в онлайн-олимпиадах или поиграть в финансовые настольные игры, такие как «Монополия» или «Денежный поток».

Фото: LightField Studios / Shutterstock

Кстати, брокерский счет можно открыть по достижении 18 лет, поэтому, если начать откладывать небольшие суммы регулярно с этого возраста, то выработается привычка, и за время обучения в университете вполне можно заработать на первоначальный взнос за квартиру или машину. По данным исследования Сбера, 65% молодежи инвестируют на срок до 1 года. Это подтверждает интерес молодой аудитории к накоплениям, и в случае стойкого интереса и приобретения знаний обо всех доступных инструментах, они смогут увеличивать свои доходы.

4. Расширяйте кругозор

Инвестировать однозначно проще тем, у кого шире кругозор. Вам будет легче предугадать движение той или иной акции, воздержаться от покупок ценных бумаг компании с неблагонадежным руководством, выбрать эмитента из сферы, которая наверняка скоро будет переживать подъем.

Вклад в ваш финансовый результат принесет не только обучение инвестициям, а обучение вообще. Кстати, хочется выделить изучение иностранных языков, а особенно английского. На английском языке говорит весь мир, именно на нем публикуется огромный поток новостей, поэтому такие знания однозначно пригодятся любому инвестору.

5. Используйте все возможности финансовых мобильных приложений

Мобильные приложения могут стать вашими настоящими помощниками, не игнорируйте их полезные функции. Банковские приложения помогут вам проанализировать свои траты, начать систематически откладывать, сэкономить с помощью покупок у партнеров, а сэкономленные деньги как раз можно вложить в ценные бумаги. В инвестиционных приложениях, как правило, много полезной обучающей информации, также там много нужных функций: например, можно составить список из избранных акций и следить за их ценой, настроить уведомление о движении цен — приложение предупредит вас, когда нужное значение будет достигнуто, или выбрать облигацию по дате погашения и так далее.

Фото: Pexels

6. Инвестируйте вместе с друзьями и семьей

Инвестировать с единомышленниками интереснее и легче. Обсудите с другом финансовые инструменты, которые пока вам не понятны, возможно, он разбирается в них лучше, чем вы. Делитесь с близкими своими стратегиями, находками, неудачами — зачастую благодаря обсуждениям бывает проще как прийти к продуктивному решению, так и избежать импульсивных поступков.

7. Внимательно отнеситесь к инвестиционной стратегии

Не инвестируйте наугад, обязательно определитесь с инвестиционной стратегией. Во-первых, поставьте перед собой конкретный временной горизонт. Инвестировать лучше на долгий срок, в краткосрочных сделках, как правило, успешны только профессиональные трейдеры. Диверсифицируйте портфель — чем более разнообразным будет его состав, тем меньше будет вероятность сильной просадки. Если же просадка все-таки случилась, не паникуйте и не спешите все продавать, акции надежных компаний имеют тенденцию восстанавливаться даже после сильных падений. Также не рекомендую инвестировать на заемные средства.

Фото: Pexels

Инвестиции — это не только потенциальный доход, но и возможность расширить кругозор, найти новых единомышленников. Подводя итог, дам еще несколько полезных советов: в погоне за доходностью не забывайте о рисках, ведь чем выше доходность, тем выше риски. И не забывайте инвестировать только с надежными участниками рынка с соответствующей лицензией: ее наличие вы можете в любой момент проверить на сайте Банка России.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Инвестиции для начинающих: первые шаги и типичные ошибки

Инвестирование стало очень доступным. Сейчас достаточно скачать приложение, заключить в два клика договор с брокером и начать покупать активы. Разбираемся, сколько нужно денег для старта, в какие активы вкладываться и как изменить потребительское мышление на инвестиционное.

Что такое инвестирование

Инвестирование — это вложение собственных или заемных средств с целью получить прибыль. Инвестировать можно как в финансовые инструменты, например, ценные бумаги, так и в недвижимость, промышленность и так далее. Доход при инвестировании может формироваться разными способами в зависимости от выбранной стратегии.

Аналитик ФГ «Финам» Юлия Афанасьева считает, что начинать инвестировать можно только тогда, когда доходы начинают превышать расходы. «Необязательно иметь какие-то существенные накопления или ждать, когда они появятся. Начинать инвестиции можно с небольших сумм. Также неплохо до начала инвестиций обзавестись «финансовой подушкой безопасности», пусть не материальной, но в лице страховок от потери имущества, трудоспособности или работы», — рассказала она.

Аналитик «Фридом Финанса» Елена Беляева посоветовала сначала провести анализ текущего финансового положения, чтобы найти резервы для инвестирования: «Обычно оптимизация текущих расходов позволяет выделить порядка 10% дохода».

По словам Беляевой, инвестиции обычно делятся на две части, одна — защитная, другая — доходная. Защитная часть предназначена для покрытия непредвиденных расходов, например при потере работы, автоаварии или других непредвиденных событий, эта часть сбережений вкладывается только в ликвидные активы.

Смысл инвестиций — достигнуть поставленных финансовых целей, например:

- сформировать финансовую «подушку безопасности», ее можно положить на вклад с возможностью частичного снятия, отметил глава школы Мосбиржи Валерий Скотников;

- заработать необходимую сумму на серьезные покупки;

- защитить свой капитал от инфляции;

- застраховать свой постоянный источник заработка дополнительным доходом от инвестиций;

- приумножить финансы для своих детей;

- создать свой личный пенсионный фонд, который через много лет будет приносить пассивный доход.

Фото: Shutterstock

Как инвестировать

Инвестировать можно разными способами. Условно их можно поделить на два направления: через посредников, которые будут управлять вашим капиталом, и самостоятельно. Какой вариант лучше выбрать, зависит и от первоначальных вложений, целей инвестирования, и времени, которое вы готовы потратить на сам процесс. Рассмотрим оба направления подробнее.

- Вариант, когда вашими активами управляют специалисты. Сюда входят:

- банковские вклады как самый простой и надежный вариант инвестирования. Вы передаете банку свой капитал, он его использует и платит за это определенный процент. Доходность, скорее всего, будет примерно равна уровню инфляции или меньше него;

- паевые инвестиционные фонды (ПИФ). Их можно подобрать по уровню предполагаемой доходности и активам, которые будут покупать их управляющие. Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая;

- доверительные управляющие. Это один из самых простых способов инвестирования. Вы перепоручаете заботу о своем капитале профессионалу, который формирует стратегию в соответствии с вашими задачами. Он же на ваше имя будет покупать ценные бумаги и другие активы. Гарантированного дохода здесь также быть не может, кроме того, стоит учитывать комиссии управляющих.

Банк России ведет лицензию регулятора.

- Вариант, когда вы самостоятельно будете принимать решения и совершать торговые операции. Такой подход требует и знаний, и времени. Необходимо будет самостоятельно разрабатывать стратегию, выбирать активы, формировать портфели и заключать сделки. Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех эмитентов и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить ценные бумаги в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.

Что такое диверсифицированный портфель

Инвестор должен понимать, что инвестиции — это всегда риск. Вне зависимости от того, какой актив вы выберете, вы рискуете потерять как минимум часть своего капитала. Чтобы снизить вероятность таких потерь, рекомендуется раскладывать деньги по разным активам так, чтобы в случае проблем с одним из них, другие оказались в безопасности и защитили ваши накопления. Это называется диверсификацией рисков.

Приведем пример. Какую-то часть средств инвестор положил на банковский вклад. Если банк входит в систему страхования вкладов, то сумма до ₽1,4 млн будет защищена государством. Другую часть инвестор вложил в наименее рисковые ценные бумаги, например, в государственные облигации (ОФЗ), еще часть — в золото, и какой-то процент капитала вложил в акции. Распределение может быть разным в зависимости от ваших целей и склонности к риску.

Классическим подходом считается так называемый вечный портфель. Его разработал экономист Гарри Браун в начале 1980-х годов. По его задумке, капитал необходимо разбить в равных долях, то есть по 25%, на четыре вида активов — длинные и краткосрочные государственные облигации, акции роста и драгоценные металлы. Ребалансировать портфель он предлагал всего лишь раз в год. Это значит, что необходимо посмотреть, как за год изменилось распределение капитала в существующих активах и либо продать то, что сильно выросло в цене, либо докупить то, что упало, чтобы баланс снова был ровный.

Еще один вариант диверсификации портфеля был предложен миллиардером и основателем хедж-фонда Bridgewater Associates Рэйем Далио. Он назвал этот портфель «всепогодным», так как, по его мнению, он работает при любых экономических условиях, а именно:

- инфляционный период, когда цены растут;

- дефляционный период, когда цены падают;

- « бычий рынок», когда фондовый рынок и экономика растут;

- « медвежий рынок», когда фондовый рынок и экономика падают.

По мнению Далио, распределять портфель нужно следующим образом:

- 40% — долгосрочные казначейские облигации США;

- 30% — акции;

- 15% — среднесрочные облигации;

- 7,5% — золото;

- 7,5% — сырьевые товары.

Помимо диверсификации по типу актива существует также диверсификация по странам и отраслям экономики.

Индекс МосБиржи IMOEX

3 178,41 (+0,2%)

Куда инвестировать начинающим

Существуют разные типы инвестиционных инструментов. Их можно разделить условно на три типа: высокорисковые, со средним риском и относительно безрисковые.

«Любые инвестиции связаны с рисками, это их суть, риск — это единственный параметр, который в инвестициях можно четко контролировать. Например, государственные облигации считаются наименее рисковым инструментом. Акции, то есть участие в капитале компании, — это высокий риск», — отметил глава школы Мосбиржи Валерий Скотников.

По его словам, инструменты необходимо выбирать таким образом, чтобы они соответствовали целям и риск-профилю. Риск-профилирование позволяет определить, к каким максимальным потерям готов начинающий инвестор, пояснил Скотников. «Лучше включать в портфель разные по степени риска и доходности. То есть, в портфеле должны быть не только инструменты фондового рынка, но и недвижимость, золото (физическое или биржевой фонд на него)», — отметил он.

- Депозиты в банках, входящих в систему страхования вкладов. Таким образом, они застрахованы государством. Даже если вы хотите вложить более ₽1,4 млн, можно разложить капитал по нескольким банкам. Как правило, банки предлагают вклады под процент на уровне около ставки рефинансирования ЦБ или превышающей ее ненамного;

- Облигации федерального займа (ОФЗ) считаются самым безопасным типом облигаций. По сути, вы даете в долг государству на определенный срок. В течение этого времени вы получаете купонные выплаты, а по окончании срока — также номинальную стоимость бумаги, обычно это ₽1 тыс. Как и в случае с другими ценными бумагами, есть возможность и спекуляций на цене, так как рыночная стоимость ОФЗ может меняться. Риски невыплаты купонов или возмещения минимальны;

- Облигации коммерческих компаний уже не так безопасны, ведь компания может обанкротиться и отказаться от выплат, поэтому стоит проверять надежность и долговую нагрузку эмитентов;

- ETF — это биржевые инвестиционные фонды на различные индексы. Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля.

- ПИФы — паевые инвестиционные фонды, это также способ вложиться в набор активов. Пай ПИФа представляет собой ценную бумагу, удостоверяющую право собственности на часть имущества фонда;

- Драгоценные металлы, например, золото. Его можно купить разными способами — в слитках в банке, с помощью биржевых фондов, обезличенных металлических счетов и так далее.

- Устойчивые валюты. Сейчас покупать некоторые иностранные валюты стало сложнее из-за ограничений, к тому же, такие покупки также связаны с рисками. Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева.

- Акции. Один из самых волатильных активов, особенно в ситуации нестабильного рынка. Однако, есть компании, которые считаются надежными с точки зрения инвестиций и приносят дивиденды. Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.

Фото: Shutterstock

С какой суммы можно начать инвестировать

Теоретически никакого ограничения на минимальную сумму инвестирования нет. Существуют биржевые фонды, паи которых стоят около рубля. Однако аналитик «Финама» Юлия Афанасьева считает, что выделять стартовый капитал нужно с учетом потенциальных брокерских издержек: «Также ограничения по стартовой сумме накладывает стоимость самих ценных бумаг, поэтому в среднем лучше начинать инвестиции с суммы от ₽30 тыс.»

Беляева же полагает, что можно начинать инвестировать даже с небольших сумм, нарабатывая таким образом опыт и меняя свой способ мышления. «Смена психологии с потребительской на инвестиционную займет время. Чем раньше начать, тем быстрее произойдут сдвиги в привычках и поведении», — сказал она.

Все зависит от ваших целей, утверждает Валерий Скотников, глава Школы Московской биржи. «А еще риск-профиля, дохода инвестора и простой математики. Инвестируя по ₽100 в месяц, странно рассчитывать на миллионные прибыли через год. Но за счет инвестирования даже небольших сумм можно выработать привычку инвестировать и изучать на практике, работу тех или иных биржевых инструментов».

Однако, стоит придерживаться определенных правил:

- Выделяйте сумму, которая не повредит вашей ежедневной жизни;

- Эти деньги вы должны быть готовы потерять безболезненно;

- Учитывайте возможные комиссии брокеру;

- Не забывайте о необходимости уплачивать налоги с дохода от инвестиций.

Инвестиции для начинающих: инструкция

Если вы решились вступить на путь инвестора, придерживайтесь полезного чек-листа:

- Сформулируйте для себя цель, для чего вы инвестируете. Это может быть долгосрочное вложение в качестве пенсионного плана, попытка накопить на конкретную покупку или желание обогнать инфляцию. Валерий Скотников считает, что цели должны быть конкретные и выраженные в цифрах: «Например, цель «хочу доход к зарплате» — нет, а вот цель «через 2 года накопить ₽1 млн на новый автомобиль» — да»;

- Определите свой риск-профиль. Риск-профилирование — это практика, когда инвестор определяет свою будущую тактику поведения на рынке, решает, к каким рискам он готов. В инвестициях чем выше доходность, тем выше риски. Тестирование на риск-профиль можно пройти на сайтах многих брокеров и инвестиционных компаний;

- Рассмотрите для себя возможность обучения. Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи;

- Посчитайте, какой доход для осуществления вашей цели вам будет достаточен. Если вы копите на пенсию, то прикиньте, сколько вы хотите получать пассивного дохода ежемесячно и сколько вам нужно для этого заработать. Не забывайте учитывать ежегодную инфляцию и необходимость уплаты налогов;

- Выберите стратегию. Уже зная, сколько вы хотите зарабатывать в год, вы можете прийти к специалисту, например, финансовому консультанту, который подскажет, как действовать. Но если вы хотите работать самостоятельно, можете использовать готовые схемы портфелей;

- Выделите стартовый капитал;

- Выберите брокера и откройте брокерский счет.

Ошибки начинающего инвестора

Избегайте типовых ошибок, которые совершают многие начинающие инвесторы:

- Не пренебрегайте обучением. Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях;

- Не инвестируйте средства, которые вам нужны для жизни. Для пассивного дохода подходит капитал, которые вам не потребуется в течение нескольких лет. «Прежде чем вкладывать деньги в инвестиции, убедитесь, что у вас есть финансовый резерв — «подушка безопасности» из расчета ваш средний доход умноженный на 3-6 месяцев», — советует глава школы Мосбиржи Валерий Скотников;

- Не используйте финансовые инструменты, если вы не понимаете, как они работают и из чего складывается их цена или из-за чего меняется доходность;

- Не складывайте все «в одну корзину». Для снижения рисков необходима диверсификация;

- Не цепляйтесь за те бумаги, которые падают. Определите себе рубеж, когда вы точно продадите тот актив, который не оправдал ваших надежд. Это называется потенциальный размер убытков. Например, вы можете установить его на уровне 15%.

- Не ведитесь на громкие обещания. Относитесь с осторожностью к тем компаниям, которые гарантируют доходность намного выше рынка.

- Не стесняйтесь проверять своих партнеров, посредников и компании, в которые вы собираетесь инвестировать.

- Не позволяйте эмоциям взять вверх. Валерий Скотников советует: «Если чувствуете, что эмоции подступают — не делайте ничего. Успокойтесь. Вспомните свои цели и свой план».

Аналитик «Фридом Финанса» Елена Беляева также отметила, что начинающие инвесторы нередко принимают решение о покупке активов, опираясь не на объективные показатели, а импульсивно. «Им свойственно открытие позиций без достаточных на то оснований, по рекомендации знакомых или под впечатлением прочитанной статьи в интернете или услышанного по телевизору, — сказала она. — Рекомендации рекомендациями, а, прежде чем рисковать своими собственными заработанными деньгами, нужно взвесить все «за» и «против», оценить риски и потенциальную доходность, прописать торговый план и только после этого действовать».

Аналитик «Финама» Юлия Афанасьева выделила важность финансового плана для старта: «Инвесторы чаще всего выбирают торговые стратегии, не подходящие под их уровень риска. Многие вообще не знают, что уровень риска — это основной критерий выбора стратегии. И чтобы его вычислить, нужно серьезно проработать финансовый план. И его, кстати, у многих тоже нет. Это приводит к тому, что, помимо непонимания допустимого для них риска, начинающие инвесторы не могут четко сформулировать свои финансовые цели, потенциальные сроки их достижения, определиться со стартовый капиталом и дополнительными вложениями. Без знания этих параметров невозможно торговать прибыльно».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»). Инвесторы и трейдеры на бирже, стремящиеся заработать на росте стоимости активов. Исходят из предпосылки, что акция, рынок или конкретный сектор будут расти, покупают ценные бумаги, дожидаются пика стоимости и продают. Эта стратегия применяется на долгие позиции (в противоположность «медведям») Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

7 правил инвестиционного дзена: как вложить деньги без суеты и с прибылью

Нестабильность на рынках вынуждает инвесторов пересматривать стратегии. Вице-президент отдела брокерского обслуживания Райффайзенбанка Эдуард Данилов рассказывает о методике, которая не зависит от сиюминутных факторов

Фото: Shutterstock

Как перестать бояться и полюбить инвестировать

Период высокой волатильности — отличный момент, чтобы переосмыслить подход к инвестированию. Да, инвестировать стало легко. Важно только не делать это легкомысленно. С марта 2020 года на Московскую биржу пришло около 13 млн человек — это более половины от общего числа частных инвесторов на площадке (17 млн). Новички привыкли к стремительному росту. Тех, кто знает, что такое затяжное многолетнее снижение рынков начала нулевых или 2008 года, едва ли наберется несколько процентов. Как не разочароваться в инвестировании в такие периоды?

Фото: «РБК Инвестиции»

У меня есть план, и я ему следую

Почему, несмотря на значительную просадку семейного портфеля за последние месяцы, я спокоен? Во-первых, потому, что не знаю, насколько он просел, так как в нашей семье инвестициями занимается жена. Необычный ответ для финансиста, но я твердо уверен, что этим должен заниматься самый ответственный и дисциплинированный член семьи, а в нашем случае это она. Во-вторых, потому что мы придерживаемся плана, а с ним всегда проще. Будучи много лет на рынке ценных бумаг , я наблюдал разное поведение инвесторов — и продажи «на дне» от усталости переживать, и покупки «на хаях», так как все растет и друзья советовали покупать. Часто инвестируют всю имеющуюся сумму, что максимизирует убытки, если момент для покупки выбран неверно. Все эти наблюдения, скорее, отталкивали меня от инвестирования. Я трезво оцениваю свои способности и понимаю, что не могу предугадывать поведение акций, что мне некомфортно инвестировать в одну акцию все деньги, так как даже при небольшой просадке я начинаю переживать. Мне нужен был подход, снимающий эти страхи. И я его нашел. Для меня инвестиции — это не способ быстрого заработка или получение адреналина от гэмблинга, а долгосрочный пенсионный план. Я верю в то, что глобально и долгосрочно мировая экономика будет расти, а значит, ценные бумаги будут приносить мне больший доход, чем, например, депозиты. Если не верить в это, то зачем инвестировать? При подготовке своих статей я изучил много исторических данных — как по растущему индексу S&P 500, график которого напоминает экспоненту, так и по Nikkei 225, который до сих пор не может вернуться к максимумам 1989 года. В результате чего пришел к модели инвестирования, максимально комфортной для меня математически и психологически. Потом уже узнал, что у нее есть название — DCA — Dollar Cost Averaging. Заключается она в том, чтобы инвестировать регулярно определенный процент дохода, несмотря на цену актива и новостной шум. Если ваша цель — долгосрочная финансовая безопасность, то этот подход работает отлично: не нужно ловить точку входа или переживать, что вовремя не продал, а это основные причины тревог инвесторов. Инвестируя большую сумму сразу, можно потерять много денег, если ошибиться с точкой входа. При этом, если основные суммы инвестирования еще впереди, падение — всего лишь повод купить дешевле в следующем месяце. Вот прямо так просто — получили зарплату, перевели определенный процент на брокерский счет и купили определенные бумаги. Да, при таком подходе инвестировать действительно легко, но не легкомысленно ли это?

50 лет инвестиций

Тут на помощь как раз приходят исторические данные. Поскольку я не могу предугадать, что будет в будущем, это лучший способ оценить такую модель инвестирования. Поэтому я сравнил двух инвесторов на горизонте 50 лет. Первый следует модели DCA и ежемесячно инвестирует $100 в индекс S&P 500. Второй каким-то образом знает, когда индекс будет на минимальном значении, после которого будет только дороже. Поэтому он копит ежемесячно $100, пока такое значение не наступает, а когда наступает, покупает на всю накопившуюся сумму. Идеальный инвестор. Всем бы так. Первый инвестор заработал 8,92% годовых в долларах. Сколько заработал второй? Уверен, вы ожидаете, что это будет как минимум двузначное значение. На самом деле его доходность составила бы 9,65% годовых. То есть самый удачливый инвестор в мире обошел бы инвестора, следующего DCA-модели, всего на 0,73 п.п.

Подсчет сделан на основе значений индекса S&P 500, взятых по итогам каждого месяца с января 1972 года по декабрь 2022-го. В результатах не учитываются полученные и реинвестированные дивиденды в связи недоступностью столь длинных данных по индексу полной доходности.

А теперь давайте зададимся вопросом: являюсь ли я самым удачливым инвестором в мире? Могу ли я регулярно угадывать дно на протяжении 50 лет? Мой портфель в последние годы обгонял индекс S&P 500 по доходности? Если на все вопросы вы ответили да, что ж, искренне вам завидую. Но поскольку я ответил нет на все три вопроса, то выбрал модель DCA, доработав ее. Я называю этот подход «инвестиционный дзен», так как он позволяет сохранять спокойствие, не переживать по поводу ситуации на рынке и не тратить много времени на инвестирование.

Как инвестор если в кар

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться в тему, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать. Если читать некогда, сразу переходите к открытию брокерского счёта. Если всё таки располагаете парой минут, то продолжим.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

-

Миф первый: инвестиции — для богатых.

В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена Инвестиции и инвестирование: что это и для чего?

Для лучшего понимания следует разобраться в терминологии.

Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

-

инвестиция — вложение капитала с целью получения прибыли;

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

-

недвижимость — земля, объекты строительства, оборудование;

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

-

депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

— долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

-

до года — краткосрочные;

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Бесплатный видеокурс для начинающих инвесторов

Как начать инвестировать новичку

Правильная подготовка во многом станет залогом удачного старта. Изучение опыта и советов экспертов помогут избежать типичных ошибок. Для экономии времени подойдёт краткая инструкция, как начать инвестировать с малой суммой.

Только чёткое понимание того, для чего нужно инвестировать, даст верное направление и поможет не бросить всё после первой неудачи. Цель не должна быть абстрактной, хорошо бы письменно зафиксировать желаемый результат с максимальной конкретикой.

Инвестирование — специфическая область, богатая различными терминами. Для успешного восприятия информации и безостановочного обучения ознакомиться с основными понятиями следует заранее. Уделить внимание стоит не только общим определениям, но и основным показателям и наименованиям рабочих инструментов.

Независимо от варианта управления инвестициями — лично или через посредников — базовые знания об экономике и работе рынка должны быть у каждого. Понимание цикличности рыночных процессов, взаимосвязи прибыли и рисков способно сэкономить вам нервные клетки.

Возможностей изучить основные понятия и законы достаточно. Это могут быть книги известных авторов об инвестировании. На просторах интернета достаточно бесплатных тренингов и вебинаров, также можно изучать официальные страницы в социальных сетях современных инвесторов. Доступно и частное обучение или консультации за определённое вознаграждение. Естественно, любую полученную информацию нужно обдумать и взвесить до начала работы.

От ошибок не застрахован никто. Даже самые известные трейдеры и инвесторы неоднократно набивали шишки до такого, как разбогатеть. Так, Мартин Шварц, проложивший дорогу в жизнь принципам дейтрейдинга, прокомментировал свой успех следующими словами: «Я скажу вам, как стал победителем. Я научился проигрывать».

Стоит заранее составить план действий для непредвиденных ситуаций. Это поможет не растеряться и сохранить контроль, когда понадобится быстро принять решение.

- регулярное откладывание части дохода;

- дополнительный заработок;

- оптимизация ваших расходов.

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей. Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед. Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций. Узнайте, сколько вы сможете накопить или сколько времени понадобится, чтобы собрать нужную сумму

Правила и советы новичкам

-

Диверсификация портфеля.

Ошибки начинающих инвесторов

-

Отсутствие подушки безопасности.

Как я стал инвестором с 30 000 ₽ в кармане

- Не берет комиссии за заключение сделок

- Счет содержит бесплатно. Но для этого надо иметь дебетовую карту. А вот здесь придется платить за ее использование 90 рублей в месяц или постоянно держать неснижаемый остаток на счету в размере 20 000 рублей. За год выйдет 1080 рублей.

- Берет комиссию за сделки 0,3%

- Счет обслуживает бесплатно.

Комиссии за сделки берет еще и биржа, она списывается автоматически со счета. Я понял, что с суммой в 30 тысяч Р мне пока выгоднее работать со Сбербанком. После я подал заявку на открытие счета. Через 2 дня у меня был логин и пароль, и я мог приобретать ценные бумаги.

Через два дня пришло извещение, что теперь я могу торговать ценными бумагами, которые не прошли листинг на бирже. Есть такие компании, которые не тратят время и деньги на листинг, но позволяют инвестором вкладывать в себя.

Я пользуюсь приложением Сбербанк-инвестор. Через него покупаю ценные бумаги. Здесь есть вкладки рынок, чтобы изучать ценные бумаги, сервис с идеями инвестирования — подсказки для тех, кто не хочет разбираться в сложностях. Во вкладке «Мои счета» видно, сколько денег на счёте, какие бумаги есть в портфеле, их стоимость и динамика.

У меня на телефоне стоит еще одно предложение — Тинькофф-инвестиции. Оно позволяет за три клика подобрать инвестиционный план и определяет степень риска. А еще оно приятнее и дружелюбнее на вид. Я в него иногда заглядываю, чтобы посмотреть инвестиционные идеи.

Мой выбор пал на облигации ОВЗ и облигационный фонд SBGB. Плюс облигаций: я получу на каждую облигацию купон 34,90 Р . И даже, если цена упадет ниже номинальной, я все равно получу номинал облигации. Минус один — маленькая доходность по сравнению с акциями.

В фонде убыток по одной части портфеля фонда компенсируется прибылью другой части. Поэтому фонды считаются менее рискованными, чем акции. Но и более рискованными, чем облигации. Фонд распределит купоны и доход по инвесторам и вычтет из моей доли процент за обслуживание.

Акции — это долгосрочный инструмент. За год они могут и упасть. За доход от их продажи и с дивидендов инвесторы платят подоходный налог. Но, скорее всего, никакого дохода за год с акций не получу. В акции надо вкладываться надолго. Советуют лет на десять.

Что делать, если сдают нервы? На курсе Т—Ж предупреждали, что возникнет такая ситуация, когда инвестор подвергается панике и начинает «спасать» свои деньги. То есть продает бумаги назад, чтобы не потерять еще больше. Я тоже хотел так поступить на инвестиции и вернуть хотя бы часть. Но я помню, что ко мне вернуться купоны и цена может еще вырасти. А еще я получу номинал облигаций. На курсе также посоветовали смотреть на стоимость портфеля раз в месяц и то, только для того, чтобы инвестировать в него снова.

Моя стратегия. Анализировать подходящие ценные бумаги можно на сайте dohod.ru или на сайте Московской фондовой биржи moex.com. Я поставил срок этого эксперимента до августа 2021 года. Каждый месяц собирался инвестировать 10% от своего дохода в те же самые инструменты.

Мой портфель состоит из:

- облигации ОВЗ 26217 — 11 штук со сроком погашения 18 августа 2021 года

- паи облигационного фонда SBGB — 11 акций

- пай одну акционного фонда Сбербанка SBMX

Если посмотреть на состояние счёта, то видно, что это уже не 30 тысяч рублей. Брокер взял комиссию 45,35 и биржа 1,28 портфель похудел на 39,47 рублей. Но за счёт только купонов на облигации я планирую заработать 2057 рублей. Согласитесь ни один вклад не даст такую доходность. От фонда SBGB ожидается доходность 13,6 % т.е. 1613 рублей, SBMX — 164 рублей. Ожидаю доходность от всего портфеля 3832 рублей. А это 13% от стоимости всего портфеля. Это при том, что не буду реинвестировать и не задействую сложный процент.

Как начать инвестировать с небольшим бюджетом: советы для начинающих

Несмотря на рост финансовой грамотности , многие россияне оказались в прошлом году не готовы к трудностям, вызванным распространением ковида. Так, по данным Национального агентства финансовых исследований (НАФИ), у почти половины к началу пандемии не было сбережений, еще у трети — они хоть и были, но быстро закончились, и только у оставшихся финансовая «подушка безопасности» оказалась достаточно большой.

Если сбережений нет, то нужно начинать копить уже сейчас. Конечно, если есть такая возможность. Но банки предлагают низкие ставки по вкладам, которые долгое время оставались для россиян основным финансовым инструментом. На этом фоне граждане продемонстрировали рост интереса к фондовому рынку. Так, на конец января 2021 года количество физических лиц, у которых есть брокерский счет на Московской бирже, достигло 9,4 млн против 3,8 млн еще в декабре 2019 года. При этом активность частных инвесторов тоже оказалась рекордной.

Эксперты шутят — чтобы начать инвестировать, надо открыть брокерский счет и купить первую бумагу. Объясняем, как все-таки правильно подготовиться к первой покупке.

Что если я не смогу заниматься инвестициями в ценные бумаги?

Фондовый рынок — это, по сути, площадка с разными инструментами. Одни из них подходят всем категориям инвесторов, другие могут быть слишком сложны для новичков.

Поэтому говорить, что кто-то может или не может заниматься инвестированием на фондовом рынке, неправильно, уверен руководитель отдела инвестиционного консультирования ГК «Финам» Владимир Цыбенко. Могут все. Важно — выбрать правильные инструменты, исходя из своих целей и финансовых возможностей.

Для начала полезно будет понимать, как фондовый рынок в принципе устроен. Основные действующие лица:

- эмитент — выпускает ценные бумаги, чтобы привлечь деньги;

- инвесторы — вкладывают деньги в эти ценные бумаги, чтобы получить прибыль;

- брокеры — посредники между продавцом и покупателем;

- депозитарий — ведет учет ценных бумаг инвестора.

Все они «приходят» на биржу, которая представляет собой торговую площадку. Инвестор решает продать (или купить) какую-то бумагу. И, например, через приложение дает брокеру поручение разместить на бирже «объявление» о продаже бумаги. Когда находится покупатель, биржа подключает клиринговый сервис — компании, которые проводят расчеты между участниками сделки. Уже после подключается депозитарий, который фиксирует, какое количество бумаг продавца перешло на счет другого инвестора. В реальности весь процесс может занимать времени меньше, чем чтение этого абзаца.

И, конечно, все участники рынка работают не просто так, а за комиссию. Поэтому, выбирая брокера, внимательно изучайте его условия и тарифы. Впрочем, сейчас многие крупные брокеры убирают дополнительные платежи (ту же депозитарную комиссию) и сразу учитывают их в плате за обслуживание.

Что можно купить на бирже?

Кроме акций, которые у всех и так на слуху, на фондовом рынке можно покупать, например, облигации и биржевые фонды (ETF). Именно на этих инструментах эксперты советуют остановиться начинающим инвесторам. Есть и другие виды активов — например, структурные ноты, но они сложные и доступны только квалифицированным инвесторам. Здесь можно почитать о категориях инвесторов и их различиях.

- Акции. Ценные бумаги, которые делают покупателя фактически совладельцем бизнеса компании и дают право претендовать на часть ее прибыли. На акциях можно зарабатывать либо получая дивиденды, либо на разнице в цене, купив дешевле и продав подороже. Подробнее об этом виде активов можно прочитать здесь

- Облигации. Если вы купили облигацию, значит, вы дали в долг государству или компании. По сути, это расписка, в которой указано, сколько денег взял эмитент и какой процент он обязуется возвращать. При этом чем надежнее должник, тем под меньший процент он готов брать в долг. А самые безопасные облигации — государственные (например, российские облигации федерального займа, ОФЗ). Но и доходность по ним часто не намного превышает банковские вклады.

- Биржевые фонды. Строго говоря, это не отдельный вид активов, а форма, в которой они продаются. Фонды собирают портфель из ценных бумаг, а инвестор может купить в нем долю. Портфель может состоять из облигаций, акций или объединять и те и другие. Главный плюс — более низкий риск, ведь если один актив упадет в цене, это компенсирует доход от других. Кроме того, доля фонда стоит гораздо меньше, чем бумаги всего, что в него входит. Например, одна акция Amazon стоит выше $3 тыс., при этом на бирже можно найти фонд индекса S&P 500 (включает чуть более 500 американских компаний, имеющих наибольшую капитализацию. В том числе и Amazon), один лот которого обойдется в примерно 1,5 тыс. рублей (по данным на 10 февраля 2021 года).

С чего начинать инвестировать?

- Самообразование. Без понимания азов того, как работает экономика в целом и фондовый рынок в частности, инвестиции вряд ли будут успешными. Конечно, можно воспользоваться услугой доверительного управления — когда вы отдаете деньги профессиональному инвестору и он без вашего активного вмешательства их вкладывает, — но она, как правило, довольно дорогостоящая. Так что если вы начинающий инвестор без больших бюджетов, придется разбираться самому.

- Определите сумму, которую готовы вложить в инвестиции, — первоначальный бюджет и сколько готовы потом регулярно тратить на это, если готовы в принципе.

- Сформулируйте цель. Она поможет определить стратегию поведения на фондовом рынке: в каких пропорциях собирать портфель, как часто продавать-покупать активы и т.п. Новичкам советуют обозначить конкретную цель — не просто «хочу заработать», а «накопить такую-то сумму на недвижимость / ребенку на обучение / себе на пенсию» и т.п. При этом консультант по финансовой грамотности проекта «Вашифинансы.рф» Анна Заикина считает, что первые цели должны быть на срок хотя бы от трех лет. Чем длиннее срок инвестиции, тем меньше риски. При этом под разные цели можно собирать разные портфели.

- Оцените собственную готовность к риску. Для этого, например, можно пройти тест на риск-профиль на сайте Московской биржи. Крупные брокеры тоже перед открытием брокерского счета или сразу после предлагают пройти похожие тесты, чтобы понять, какую просадку портфеля вы готовы допустить. От готовности к потерям также зависит выбор активов. Ведь чем выше их потенциальная доходность, тем выше риск, напомнил руководитель департамента интернет-брокер «БКС Мир инвестиций» Игорь Пимонов.

- Выберите брокера. Частные инвесторы не могут торговать на бирже самостоятельно — для этого как раз нужен брокер. Он откроет специальный брокерский счет, и вот уже с его помощью вы сможете покупать и продавать выбранные активы. Подробнее об этом мы писали здесь.

Выше были технические шаги. А о чем еще нужно помнить?

- Не инвестируйте последние деньги. Сначала соберите пресловутую «подушку безопасности», настаивает Анна Заикина. Чтобы в случае форс-мажора не пришлось срочно распродавать активы и выводить деньги с брокерского счета. Плюс специалисты ЦБ по финансовой грамотности рекомендуют какую-то часть денег хранить и в консервативных инструментах, вроде тех же депозитов. Хотя бы потому, что сохранность последних до 1,4 млн рублей государство гарантирует.

- Не инвестируйте заемные средства. На фондовом рынке существует возможность торговать не на свои деньги, а используя средства брокера (маржинальная торговля). Но начинающим инвесторам Игорь Пимонов не советует к ней прибегать.

- Диверсифицируйте портфель. Не концентрируйтесь на покупке одного только вида активов — тех же акций. В школе Московской фондовой биржи новичкам рекомендуют составлять портфель из доходных, но более рисковых в краткосрочной перспективе акций и менее доходных, но и более стабильных облигаций. Разнообразие портфеля позволит компенсировать падение одного актива, если оно вдруг произойдет. Плюс диверсифицируйте и внутри набора активов одного вида. То есть покупайте акции разных компаний из разных отраслей.

- Не вкладывайтесь в то, в чем не разбираетесь. Иначе высока вероятность неправильно оценить риски.

- Старайтесь не паниковать и не поддаваться массовым настроениям скупать или продавать активы. Фондовый рынок очевидно рисковый и часто непредсказуемый. Важно оставаться в курсе событий, но не реагировать на них импульсивно.

Что такое инвестиционный портфель? И как его собрать?

По сути, портфель — это все та же долгосрочная стратегия, которая предполагает инвестиции в разные классы активов. При этом в общем смысле вашим финансовым портфелем можно назвать все имеющиеся у вас активы — недвижимость, автомобиль, валюту, драгоценные металлы и т.д.

Состав инвестиционного портфеля отражает готовность к риску: например, чем больше в нем акций, тем он агрессивнее, и наоборот — чем больше облигаций, тем он консервативнее.

Первый вариант может подойти на длительных сроках инвестиций, ведь исторически в долгосрочной перспективе рынок акций показывает больший рост. Второй вариант, наоборот, предпочтительнее для задач на сравнительно короткий срок, в которых вы не хотите рисковать.

Можно воспользоваться «правилом возраста», которое гласит, что облигаций в вашем портфеле должно быть столько, сколько вам лет. Акций, соответственно, 100 минус ваш возраст. То есть если инвестору 30 лет, то акций в портфеле должно быть 70%, а облигаций — 30%. Встречаются и другие формулы расчета, но смысл правила один — чем инвестор младше и чем больше у него времени для достижения цели, тем больше он может себе позволить рисковых, но более доходных в долгосрочной перспективе активов — акций и меньше более надежных, но менее доходных — облигаций. С возрастом это соотношение должно меняться.

Это правило нередко критикуется, поскольку не учитывает склонности инвестора к риску и подразумевает, что цель всегда — долгосрочная (например, обеспечение безбедной старости). Но общий принцип можно модифицировать на любом горизонте событий — с приближением к цели снижайте долю акций в портфеле.

В месяц остаются свободными 5–10 тыс. рублей. Можно ли начинать инвестировать с такой суммы?

Опрашиваемые нами эксперты неоднократно отмечали — начинать заниматься инвестициями можно и с небольших сумм. Так, по мнению Владимира Цыбенко, первый портфель можно собрать и с 30 тыс. рублей, хотя в его практике были и удачно сбалансированные портфели на 10 тыс. рублей.

И это как раз правильная стратегия для начинающего инвестора с небольшим бюджетом на инвестиции — тратить по чуть-чуть, но регулярно докупать бумаги в свой портфель, считает Игорь Пимонов.

Если вы хотите откладывать на брокерский счет небольшие суммы каждый месяц, то делать это стоит вне зависимости от состояния рынка, считает Анна Заикина. По ее мнению, очень важно сформировать привычку каждый месяц откладывать деньги, и за несколько лет таким образом можно будет сформировать хороший сбалансированный портфель.

А если я хочу покупать только акции конкретной компании, в которую верю?

Такой подход противоречит базовому совету для начинающих инвесторов «не складывать все яйца в одну корзину». Вера инвесторов в компанию действительно может быть важным фактором, который стимулирует спрос и, как следствие, стоимость бумаг. Но эта вера так же быстро может и закончиться, не найдя поддержки реальных показателей компании.

Но если очень интересует компания из конкретной отрасли, то можно воспользоваться биржевыми фондами.

Где еще искать информацию?

Сейчас в Сети множество источников, из которых можно почерпнуть информацию. Вот примеры только некоторых из них:

Можно ли инвестировать если у вас есть кредит

Иногда заняться инвестиционной деятельностью можно даже при наличии активного кредита. Многие люди считают, что обязанность вносить платежи по займам является огромным препятствием на пути к вложениям. Но, финансовые эксперты утверждают о том, что кредит – это не повод отказываться от инвестирования.

Когда можно инвестировать, если есть кредит?

Деньги, заемные или собственные – это финансовый инструмент, которым важно научиться правильно управлять. Только в случае успешного руководства личными средствами можно не только сохранить накопления, но и приумножить их.

Другое дело, если у человека нет сбережений, но есть обязанность ежемесячно оплачивать кредит. Но, даже в таком случае можно заняться инвестированием. Для этого важно придерживаться нескольких несложных правил:

- иметь финансовую подушку безопасности;

- располагать свободными денежными средствами, которые можно направить на инвестиции;

- обладать возможностью регулярного пополнения инвестиционного счета;

- иметь небольшую финансовую нагрузку.

Чтобы лучше понять, когда можно инвестировать, если есть кредит, разберем каждое из вышеуказанных правил подробнее.

Финансовая подушка безопасности

Чтобы начать инвестировать при наличии активного кредита, важно иметь некоторую сумму средств, которую можно использовать в случае возникновения непредвиденных ситуаций. Это необходимо для того, чтобы не допустить просрочек по займу и обналичивания инвестиционного счета.

Как правило, финансовую подушку безопасности рекомендуется иметь совершенно всем, а не только людям, которые планируют заняться инвестициями. Жизнь не стабильна и может преподнести разные неприятные сюрпризы, например непредвиденное увольнение, резкое снижение дохода, болезнь и т.д.

Важно! Таким образом, если человек решил заняться инвестициями, то наличие свободных финансов «на черный день» является обязательным условием.

Наличие денежных средств для инвестирования

Чтобы заняться инвестициями, однозначно нужно иметь собственные сбережения, а не заемные финансы. Все дело в том, что чаще всего проценты по кредитам в несколько раз превышают доход от вкладов или инвестирования. Получается, что вложив заемный капитал, человек не заработает, а в некоторых случаях получит убыток.

Однако это совсем не означает того, что кредитные средства нельзя направлять на инвестиции. Прежде чем сделать это, нужно провести тщательный анализ и спрогнозировать доход и сравнить его с затратами на погашение заемных обязательств.

Возможность регулярного пополнения инвестиционного счета

Чтобы инвестирование оказалось эффективным, рекомендуется регулярно пополнять инвестиционный счет или инвестиционный портфель. Как правило, основой успешного инвестирования является диверсификация. А проведение подобной операции невозможно без постоянных вливаний.

Причем не имеет значения, какую сумму начинающий инвестор планирует вложить. Можно тратить хоть 100 тыс. руб., хоть 1 руб. Главное, чтобы инвестиции были регулярными, например, ежемесячными.

Финансовая нагрузка

Одним из главных факторов, оказывающих влияние на возможность инвестирования при наличии активных кредитов – это уровень финансовой нагрузки. Если человек с легкостью исполняет заемные обязательства, а после внесения платежей у него остается достаточно денежных средств, то для него нет препятствий к инвестированию.

Но, если финансовая нагрузка высока, и человек с трудом исполняет кредитные обязательства, то прежде чем заняться инвестициями, необходимо подумать, как облегчить ее. В противном случае успеха от инвестирования можно и не ждать.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Как облегчить финансовую нагрузку для инвестирования

Как уже было сказано ранее, высокая финансовая нагрузка становится практически непреодолимым препятствием к инвестированию. Но, это не значит, что нет шансов на заработке от вложений. Главное – научиться правильно управлять своими активами.

Начинающему инвестору, имеющему высокую финансовую нагрузку, нужно подумать об ее облегчении. Сделать это можно несколькими способами.

- В первую очередь рекомендуется подумать о рефинансировании или реструктуризации кредита. Например, если начинающий инвестор получит более выгодные условия займа, то у него появятся свободные финансы, которые можно направить на инвестиции.

- Если у человека остается свободное от работы время, можно подумать о подработке. Дополнительный доход станет отличным источником для инвестирования.

- Также рекомендуется пересмотреть свои затратыи организовать личный учет расходов и доходов.

- Некоторые люди даже и не догадываются о наличии возможности воспользоваться государственной поддержкой. Нужно проверить, какие льготы и пособия положены семье.

Важно! Говорить о том, что финансовая нагрузка облегчена можно только после того, как у человека регулярно будет оставаться некоторая сумма свободных денежных средств.

Именно от объема нераспределенных ресурсов будет зависеть будущий размер инвестиций.

Чек-лист для начинающих инвесторов, имеющих кредиты

Начинающим инвесторам, имеющим активные кредиты, рекомендуется воспользоваться чек-листом, который поможет избежать допущения распространенных ошибок и добиться только положительного эффекта от инвестирования.

| Чек лист для начинающего инвестора | ||

| Правило | Совет | Результат |

| Обязательно имейте в наличии финансовую подушку безопасности. | Можно заблаговременно, за 3 – 4 месяца до первых инвестиций начать откладывать денежные средства в резерв. | Если нет финансовой подушки безопасности, повышается риск образования задолженности по кредитам или нарушение порядка инвестирования, а также опустошения инвестиционного счета. |

| Изучите правовую базу | Информация о действующем инвестиционном законодательстве находится в свободном доступе. С ней можно познакомиться при помощи любого гаджета, имеющего выход в интернет. | Незнание законов в области инвестиций может привести к нарушению инвестором норм, что является поводом для привлечения к ответственности. |

| Изучите информацию об инвестировании | Прочтите материалы, которые дают хотя бы базовые данные об инвестировании. | Незнание главной информации об инвестировании может привести к допущению необдуманных ошибок. |

| Найдите источник получения свободных для инвестирования денежных средств. | Попробуйте попросить у начальника повысить заработную плату, попросите подработку, найдите не трудную онлайн-работу. | Это не правило, а своего рода, рекомендация. Если у начинающего инвестора и без дополнительного источника доходов с финансовой нагрузкой все в порядке, то можно отказаться от его поиска. |

| Проанализируйте свои доходы и расходы | Составьте план в виде таблицы. В одном столбце перечислите все доходы и их размер, а во втором – постоянные затраты. Обратите внимание, какие статьи издержек можно сократить, а какие могут появиться. Заведите привычку формировать подобный график ежемесячно. | Прогнозирование расходов и доходов поможет правильно распределить свободные денежные средства. |

| Выбирайте только проверенных посредников для инвестирования. | Брокеры, которые обещают немыслимый доход от вложений уже через пару месяцев, на практике практически всегда оказываются мошенниками. | Столкнувшись с аферистами можно навсегда забыть об вложенных денежных средствах. |

| Инвестируйте только в высоконадежные инструменты | Начинающему инвестору не рекомендуется рисковать ради быстрой «наживы». Лучше понемногу наращивать портфель. | Вкладывать деньги в высокорискованные инструменты можно исключительно соблюдая процедуру управления рисками, что начинающему инвестору практически не под силу. |

| Инвестируйте понемногу, но регулярно | Заведите привычку инвестировать, например 5 тыс. рублей раз в месяц и не отрекайтесь от нее. Если в какой то период в расположении оказалось гораздо больше свободных денежных средств, отложите их на финансовую подушку безопасности. | Не нужно вкладывать сразу все свободные денежные средства. Вполне возможно, что завтра более выгодными окажутся совсем другие инструменты, которые вчера казались весьма непривлекательными. |

| Минимизируйте финансовую нагрузку | Попробуйте рефинансировать кредиты, найдите дополнительный источник заработка. | Минимизировать кредитную нагрузку рекомендуется даже в том случае, если начинающий инвестор не испытывает трудностей с исполнением финансовых обязательств. |

Начинающему инвестору, имеющему кредиту рекомендуется соблюдать все правила, указанные в чек-листе. В противном случае повышается риск снижения эффективности вложений.

Пример инвестирования средств, если есть кредит

Чтобы понять, выгодно ли инвестировать, если у человека есть кредит, рассмотрим пример. Допустим, что начинающий инвестор имеет ипотеку размере 1 млн. рублей, взятую сроком на 10 лет. Ежемесячный платеж по кредиту составляет 16500 рублей. Его совокупный доход составляет 80 тыс. рублей, а ежемесячные затраты – 30 тыс. рублей. Определим, какую сумму он может комфортно инвестировать.

Определяем размер свободных финансов:

80 000 – (16 000 + 30 000) = 34 000 рублей.

Не нужно забывать и о финансовой подушке, а также о незапланированных расходах. Отнесем на эти цели 30% от свободного дохода:

34 000 * 30% = 10 200 руб.

Теперь найдем сумму, которую можно инвестировать:

34 000 – 10 200 = 238000 рублей.

Предположим, что ежегодный доход начинающего инвестора от инвестирования составляет 10%. Теперь найдем сумму накоплений при условии ежемесячного инвестирования на протяжении 5 лет.

| Год | Размер вложений нарастающим итогом, в руб. | Прибыль от инвестирования в руб. |

| 1 | 285600 | 28560 |

| 2 | 571200 | 57120 |

| 3 | 856800 | 85680 |

| 4 | 1142400 | 114240 |

| 5 | 1428000 | 142800 |

| Итого: | 1428000 | 458400 |

Таким образом, вкладывая ежемесячно на протяжении 5 лет 23800 рублей, инвестор получит доход в размере 458400 рублей. Надо отметить, что расчеты носят ознакомительный характер и произведены относительно. Например, доход от вложений варьируется в зависимости от динамики стоимости инвестиций, а размер инвестирования можно увеличить путем направления полученного дохода.

Инвестиции в кредит №18 — мой план как заработать миллион?

В рамках эксперимента «Инвестиции в кредит» я поставил цель заработать миллион не вложив ни копейки собственных денег. В комментариях часто встречается скепсис по поводу достижимости моей цели. Мол такими темпами я буду очень-очень долго идти к миллиону и возможно никогда не дойду.

Напомню, когда я запускал эксперимент, я запланировал достичь миллиона за 5 лет. Честно скажу — цифра была взята с неба. Я ничего ни рассчитывал, ни анализировал. Но раз назвался груздем, полезай в кузовок. Обещал — делай.

Я решил посчитать при каких условиях мне удастся добраться до миллиона. Сколько время на этой может уйти и как ускорить движение к цели. В конце статьи приложу файлик-калькулятор со всеми расчетами.

Хочешь рассмешить бога, расскажу ему о своих планах!

Вуди Аллен, американский режиссер

Два источника дохода

От каких факторов будет зависеть увеличение моего капитала?

Очевидно, что от дохода, получаемого от размещения кредитных денег на вкладах. Согласны? Думаю, да.

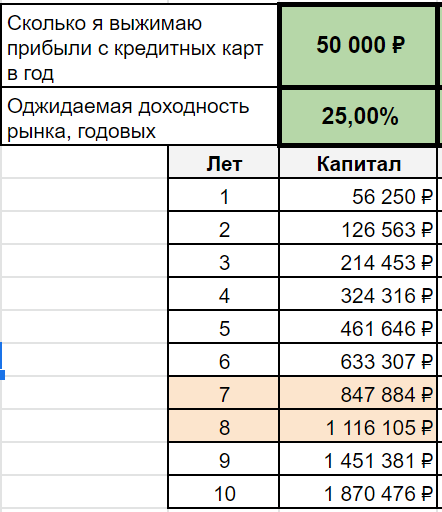

- Если я буду выжимать с кредиток по 50 тысяч в год, то через пару десятилетий у меня будет миллион. Ой. Как-то долго.

- Если я увеличу доход с карт до 100 000 в год, то «всего лишь» через 10 лет я стану кредитным миллионером. Но все равно, срок не впечатляет.

Хорошо, когда у нас есть второй фактор роста — Фондовый рынок.

Отмытые кредитные деньги я вкладываю в рынок акций, который в долгосрочной перспективе всегда растет (я очень на это надеюсь) и дает доходность выше, чем другие классы активов.

На какую доходность фондового рынка можно рассчитывать?

За ориентир возьмем индекс полной доходности Мосбиржи (что это?). С начала расчета (с 2003 года) индекс показал среднегодовую доходность 15% годовых. И это с учетом падения рынка в 2022 году на десятки процентов.

Я оцениваю будущую доходность российского рынка в следующие несколько лет в 25% годовых (покажите мне этот текст через пару-тройку лет, вместе посмеемся��).

Причины? Возврат к среднему. После серьезных обвалов, восстанавливаясь, фондовый рынок показывает повышенную доходность.

Так было и в 2020 году, и в 2008, и в 2000, и в 1998 годах на российском рынке. Так было и на зарубежных площадках. Не во всех, но у большинства рынков других стран.

Сочетание этих двух факторов способно ускорить движение к цели (надеюсь в разы). Остается только сделать расчеты.

Расчеты

Соорудил в Гугл-таблицах схему роста капитала на кредитные деньги. И вот что у меня получилось.

Если мне удастся выжимать на кредитках 50 тысяч в год (со вкладов и прочей низкорискованной чепухи), далее эти деньги инвестировать, то при ожидаемой доходности рынка акций в 25% годовых, я доберусь до миллиона за 7,5 лет.

25% годовых — это мой оптимистичный план. Можно еще рассмотреть план Б и Ц (вдруг что-то пойдет не так), где я бы поубавил аппетиты и снизил ожидаемую доходность фондового рынка. Скажем до 20% и 15% годовых.

Сколько времени мне потребуется в этом случае, чтобы докарабкаться до миллиона?

8,5 и 10 лет соответственно!

Много. Но уже в разы меньше, чем первоначальные 20 лет.

Как мне снизить срок накопления миллиона? Только за счет дохода от кредитных карт. Если мне удастся расширить свой арсенал и увеличить отдачу с кредиток, скажем до 75 тысяч год, сколько времени займет путь к цели?

Ответ: Шесть, семь и восемь лет при доходности рынка в 25, 20 и 15% годовых.

При годовом доходе от кредиток в размере 100 000 в год, для накопления миллиона потребуется от 5 до 6 лет. Вот это число меня уже устраивает. Цель в принципе достижима в пределах поставленных сроков.

Чтобы заработать миллион на кредитных деньгах за 5 (или 6) лет мне нужно выжимать с кредитных карт около 100 000 рублей в год.

Резюмируя или Миллион с конца

Я периодически в жизни применяю такой приемчик, как движение к цели наоборот. Глобальную цель разбиваем на мелкие цели. И начинаете думать как их можно достичь. Только начинаем не с первой, а с последней. Это помогает двигаться в правильном направление намного быстрее и эффективней.

К примеру, вы решили жить много лет (больше, чем среднестатистический гражданин) и что не менее важно, оставаться как можно дольше бодрым дедулей или старушкой, а не стать обладателем кучи болячек на старости лет.

Что для этого нужно сделать?

Очевидно, что вести здоровый образ жизни: правильно питаться, заниматься спортом и т.д. и т.п. А каким спортом? А что входит в правильное питание? Ответы на эти вопросы не такие уж и сложные. Но они не дают нам охватить всю картину целиком. При таком подходе, вы наверняка упустите очень много факторов, которые помогли бы вам прожить подольше.

С помощью обратного приема, мы можем зайти с конца и задать несколько вопросов. Что мешает человеку жить очень долго? Допустим, от каких болезней чаще всего умирают люди? Какие факторы вызывают эти болезни? Какой образ жизни у долгожителей? Какой вид активности они предпочитают? Как и чем они питаются? Где дольше всего живут люди: в городе или в деревне / в горах, лесах, на равнинах, у моря или в пустыне / на севере, юге или в умеренном климате? Какой у них вес (спортивные, худощавые, полноватые)?

И тут может выясниться, что жим или приседания в зале с максимальным весом практически никак не приближают вас к цели. Избыточная мышечная масса вредна для здоровья. Для организма полезнее быть выносливым, чем сильным. Много спать — не полезно. Избыток солнца — вызывает рак. И т.д. и т.п.

Аналогичные действия я провел с кредитным миллионом. Прикинул сколько мне надо зарабатывать на кредитках, чтобы получить миллион в приемлемые сроки (5-6 лет).

Вышло — минимум 100 тысяч в год.

Делим эту сумму на 12 месяцев, получаем около 8 тысяч в месяц. Мне пока удается выжимать около 4 тысяч в месяц.

Чтобы дойти до миллиона, мне нужно как минимум удвоить количество карт в своем кредитном портфеле. Вот она моя главная цель!

Напоследок оставляю доступ к файлику, с помощью которого я делал расчеты своего движения к миллиону. Кому надо забирайтесь себе, поиграете с числами.

Как я начал инвестировать с 10 000 ₽ и какие ошибки совершил за 2 года

Привет, в этом статье расскажу почему я начал инвестировать с небольшой суммы, как собрал все ошибки начинающего инвестора и какой результат получил через 2 года.

С 2013 по 2015 года я пробовал разные бизнесы, монтаж инженерных систем, ремонт компьютеров, обслуживание оргтехники и т.д. пока 2015 году у меня получилось найти то дело которое мне по душе и где я могу стабильно заработать деньги. Возник вопрос как их сохранить и преумножить.

Тогда я уже знал про инвестиции, даже помогал знакомым настроить терминал для торговли на бирже, но фундаментальных знаний как работают инвестиции у меня конечно же не было. Все казалось сомнительным и ненадежным, поэтому в течении нескольких лет, я просто копил деньги, ездил в отпуск, помогал родителям, поменяли квартиру. Какой то существенной суммы накоплений или пассивного дохода, просто не было.

Я задумался, смогу ли также работать ещё 20 или 30 лет, а если со мной что-то случиться или я захочу заняться чем то другим, у меня просто не будет денег чтобы даже попробовать. А ещё в 2018 у меня родилась дочка и я хочу для нее лучшего будущего и не такого детства, которое было у меня в конце 90 ых в обычной рабочей семье.

С этого момента я начал изучать тему инвестиций, прочитал больше 10-ка книг Богатый папа, бедный папа, Самый богатый человек в Вавилоне, Принципы Рэя Далио и другие. Прошел несколько курсов и решил начать с недвижимости, однушки в аренду в маленьком городе. Вроде неплохая тема.

У меня были накопления на первый взнос и я купил однокомнатную квартиру (33 квадрата) в спальном районе Кирова в ипотеку под 10.8% годовых. Она обошлась мне в 1.2 млн рублей в черновой отделке, далее я начал считать расходы, приглашать ремонтные бригады и т.д. Простой ремонт под сдачу и мебель выходили ещё в 500 т.р.

Потом я сел считать, сколько же я реально могу заработать если сдавать её в среднем за 12 т.р. месяц и получилось 4% годовых, а реальная инфляция было около 8%. Я понял что совершаю ошибку, по нескольким причинам

- Я не смогу быстро продать квартиру по хорошей цене, если мне понадобятся деньги.

- Окупаемость квартиры больше 25 лет

- Есть множество рисков, которыми я не могу управлять порча мебели и ремонта, затопление соседей и поиск адекватных жильцов.

Тогда я выставил квартиру на продажу, и через месяц нашел покупателя. Если учитывать сумму за оформление ипотеки, проценты и страховку, то мне повезло я вышел в ноль. Но получил хороший опыт и понял, что однушки под сдачу в маленьком городе, это не мое.

Я продолжил учиться, книги, семинары, видео не youtube. Каждый день я уделял минимум 30 минут, чтобы узнать что то новое и в августе 2019 года открыл первый брокерский счет Тинькофф Инвестициях и сделал первую покупку на 10 000 руб. их было не жалко если что, но самое главное, я начал действовать и запустил магию сложных процентов, она заключается в том, что чем дольше и активней я инвестирую, тем выше доход.

Все просто, если бы я начал инвестиции например в 2016 году, с точно такими же покупками и ошибками, то доходность сейчас была бы намного выше. Просто потому что я реинвестирую весь полученный доход и будущие проценты начисляются на сумму с процентами.

В начале я пробовал покупать и продавать акции в короткую и даже подписался на телеграм каналы с сигналами и за первые 6 месяцев, получил доходность около 5% годовых. Результат был явно лучше, чем однушки, но я понимал, что снова делаю что-то не так.

Я пытался заработать трейдингом, это значит купить и продать дороже через несколько часов, дней или недель. Обычно покупал на хайпе (т.е. дорого) и не мог пересидеть просадки, если они были и продавал в надежде, заработать в следующий раз. Но все повторялась раз за разом, Боинг, АМД, Модерна и т.д.

На тот момент, у меня просто не была опыта успешных действий и долгосрочной стратегии . Я заходил в приложение брокера по 5-10 раз в день, переживал от скачков акций вверх или вниз и это реально отражалось на моем самочувствии. Акции вверх — хорошее настроение, акции вниз — день как то не очень и со временем это очень выматывало.

Я пробовал разные стратегии, пока ещё через полгода путем проб и ошибок не нашел подходящую именно для меня. Ее основные принципы

- 1. Регулярно инвестировать комфортную для меня сумму (в моем случае раз в неделю)

- В моем портфеле 80% ETF и 20% акций, чтобы уменьшить риски и не переживать о скачках цен

- Тратить ни инвестиции не более часа в неделю, 30 минут в пятницу чтобы совершить сделки и 30 минут в воскресенье, чтобы подбить отчетность и свериться с планом.

Моя долгосрочная цель получать 20% годовых в течении 10 лет, сейчас доходность чуть выше 32% годовых.

Сумма для старта может любой, 1-2 или 10 тысяч рублей, но самое главное начать инвестировать как можно раньше и делать это регулярно. Магия сложного процента, все сделает сама и со временем доход будет только расти.

Рассчитаем примерный план в калькуляторе сложных процентов

- Первоначальный взнос 5000 руб.

- Ежемесячные пополнения: 20 000 руб.

- Доходность: 20%

- Срок: 10 лет

Всего вложений: 2 400 000 руб.

Доход от процентов: 5 102 059 руб.

Общая сумма капитала: 7 507 059 руб.

С возможной доходностью нужно принимать на себя и риски. В марте 2020 года у меня была просадка в -40% на весь портфель, я конечно не ожидал такого поворота, но продолжил делать ровно тоже самое, что делал всегда.

Продолжил покупать каждую неделю на комфортную для меня сумму. Я не знал где закончиться падение или когда нужно заходить со всей суммой чтобы сорвать банк. Я просто придерживался своей стратегии на 10 лет. Потому что на такой дистанции все скачки и даже кризисы выровняются и как показала практика моя цель в 20% годовых вполне достижима.

Меня иногда спрашивают, а почему сумма то одна и таже, можно ведь инвестировать сколько есть свободных денег прямо сейчас и больше заработать.

Тут все очень просто, зная сколько мне нужно вложить на этой неделе или на следующей, я заранее планирую свой бюджет на месяц и не трачу время и энергию на раздумывание в течении недели, сколько же мне нужно вложить.

А ещё я несколько раз подумаю, надо ли мне сейчас какую то дорогую вещь, ведь у меня помимо всего прочего, есть еженедельные расходы на инвестиции. Это хорошо ограждает от эмоциональных покупок, а все действительно нужное я планирую заранее.

И в качестве бонуса, для предпринимателей или тех кто работает на себя. У меня всегда есть стремление зарабатывать больше, ведь если бы у меня просто лежали пару миллионов в банке или под подушкой, я мог бы легко покупать свои хотелки, а так я понимаю что если хочу съездить в хороший отпуск или поменять машину.