Для пособий нужна карта «Мир». Что делать с моей Tinkoff Black

Вот список выплат, для получения которых теперь нужна карта «Мир» (источник — Постановление Правительства РФ от 01.12.2018 № 1466) :

любые пенсии и другие соцвыплаты из ПФР;

пособие по безработице;

выплаты гражданам, подвергшимся воздействию радиации;

пособие по беременности и родам;

единовременное пособие при рождении ребенка;

пособие по уходу за ребенком;

ежемесячные выплаты на детей от 3 до 7 лет;

новое пособие для беременных — с 1 июля 2021 года;

новое пособие для неполных семей — на детей от 8 до 17 лет с 1 июля 2021 года;

ежемесячные («путинские») выплаты на первого и второго ребенка до 3 лет.

Что за карта «Мир»

Это карта на базе национальной платежной системы. Если ее оформить, то вместо логотипа Visa или Mastercard на ней будет стоять логотип «Мир».

Как социальные выплаты будут начисляться на карту Tinkoff Black

Обычно работает так: госучреждения перечисляют деньги по указанным реквизитам. Банк проверяет, подходит ли счет для зачисления, и если нет — отправляет деньги назад.

В Тинькофф при поступлении пенсии или пособия автоматически открывается подходящий счет для зачисления бюджетных средств, если указанный счет в реквизитах законодательно для этого не подходит. Открытие и обслуживание этого счета — бесплатно.

В этом случае — если счет открывается автоматически — в приложении и личном кабинете он не отобразится, а деньги с него сразу автоматически переведутся по указанным вами реквизитам. Их можно будет тратить сразу с той же карты.

Так выглядит начисление пособий на ребенка на карту Tinkoff Black

Какие реквизиты указывать в заявлении на пособия

Достаточно указать реквизиты вашего счета Tinkoff Black. Вот как их найти:

в мобильном приложении: «Главная» → счет Tinkoff Black → «Реквизиты»;

в личном кабинете выберите счет Tinkoff Black → «О счете» → «Реквизиты».

Учреждение не проверяет, соответствуют ли эти реквизиты платежной системе «Мир» — это ответственность банка.

Как автоматически получать выплаты на Tinkoff Black

На Госуслугах можно указать счет, которым вы пользуетесь, чтобы соцвыплаты переводили туда автоматически. Это удобно: больше не придется указывать счет отдельно для каждой выплаты или обращаться в нужное ведомство с бумажным заявлением.

Пока автоматически начисляются только пенсии по инвалидности. Но если вы получаете другие выплаты или их пока нет, счет все равно можно указать сейчас. Деньги на него начнут поступать автоматически, когда получите право на соцвыплату или положенную вам меру поддержки начнут выплачивать таким способом.

Для этого не придется заполнять заявления на сайте или в отделении, все можно сделать за пару минут на сайте или в приложении Госуслуг.

В приложении Госуслуг. Нажмите на профиль → «Банковские карты и счета» → «Добавить счет» → «Тинькофф Банк», а потом подтвердите реквизиты нужного счета.

На сайте Госуслуг. Кликните на имя в правом верхнем углу → «Профиль» → «Банковские карты и счета» → «Добавить» → «Тинькофф Банк», а потом подтвердите реквизиты нужного счета.

Если запросить данные, все реквизиты счета подтянутся автоматически — их нужно только проверить и подтвердить

Данные можно и не запрашивать у банка, а ввести вручную. Для этого нужно указать реквизиты счета, к которому привязана карта Tinkoff Black: название банка или его БИК, корреспондентский счет банка и номер счета. Данные можно узнать в приложении Тинькофф. Для этого на главном экране выберите счет карты → «Реквизиты». А на сайте Госуслуг выберите счет карты → «О счете» → «Реквизиты».

Данные можно и не запрашивать у банка. Тогда их нужно ввести самому — все реквизиты легко найти в приложении Тинькофф

Отозвать счет можно в любой момент — тоже онлайн. После этого согласие на получение выплат отзовется автоматически.

В приложении Госуслуг. Выберите «Согласия и доверенности» → «Минтруд, ПФР» → «Отозвать согласие».

На сайте Госуслуг. Кликните на свое имя в правом верхнем углу → «Профиль» → «Согласия и доверенности» → «Минтруд, ПФР» → «Отозвать согласие».

Нужна ли карта «Мир» для получения пенсии

Если сейчас пенсия приходит на карту «Мир» другого банка, можно перевести ее на Tinkoff Black — тогда у карты будет бесплатное обслуживание навсегда. Реквизиты счета соответствуют требованиям ПФР для получения пенсии.

Проблем возникнуть не должно, но если ПФР откажется рассмотреть заявление, сообщите об этом нам: мы договоримся, чтобы ПФР принял решение по вашему заявлению.

Вот как перевести пенсию на карту Tinkoff Black:

Подать заявление на перевод пенсии на карту Тинькофф — лично в территориальном отделении пенсионного фонда или на сайте ПФР. В заявлении укажите номер счета и название банка. Подробная инструкция

Пенсионный фонд рассмотрит заявление в течение 7 дней.

После подтверждения пенсия будет приходить на вашу карту Тинькофф.

При переводе пенсии на Tinkoff Black обслуживание карты становится бесплатным, а все преимущества сохраняются: кэшбэк до 30% в рублях, проценты на остаток и все остальное.

Хочу карту Tinkoff Black с логотипом «Мир»

Если оформляете дебетовую карту Tinkoff Black впервые, можете сразу выпустить ее с платежной системой «Мир». Оставить заявку

Если Tinkoff Black уже есть, то вы можете выпустить «Мир» в качестве дополнительной карты к основному счету — пластиковую или виртуальную. Тогда у вас будет две карты с разными платежными системами, привязанные к одному счету Tinkoff Black. Реквизиты счета не изменятся.

Тариф у карт будет общий, стоимость обслуживания не изменится. Выпуск и доставка дополнительной карты бесплатны.

В мобильном приложении: «Главная» → выберите счет Tinkoff Black → «+» → «Выпустить новую карту» → выберите тип карты — пластиковая или виртуальная → выберите платежную систему «Мир»;

В личном кабинете: в списке счетов выберите Tinkoff Black → «Действия» → «Оформить дополнительную карту» → выберите тип карты — пластиковая или виртуальная → выберите платежную систему «Мир».

После оформления заявки представитель банка доставит вам карту в удобное место и время. В крупные города привезем ее в течение 1—2 дней.

После получения карты «Мир» ее можно будет привязать к Mir Pay или Samsung Pay для оплаты с помощью смартфона.

Оплата проезда банковской картой

Это технология проведения платежа, представляющая собой способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом (телефоном, наручными часами или брелком) к считывающему платёжному терминалу. Определить, что банковская карта является бесконтактной, Вы сможете по размещенному на карте значку или надписи PayPass.

Если Вы являетесь держателем банковской карты, Вы можете узнать в банке, выпустившем карту, о возможности открытия бесконтактной банковской карты.

Стоимость проезда при оплате бесконтактной банковской картой такая же, как стоимость проезда за одну поездку в городском транспорте общего пользования по разовому проездному билету.

Бесконтактными банковскими картами платежных систем VISA, Mastercard и МИР.

Для успешной оплаты проезда Вам необходимо иметь активированную, не просроченную бесконтактную банковскую карту или устройство, привязанное к банковской карте и оснащенное технологией бесконтактной оплаты (NFC-смартфон, часы, брелок), а также достаточное количество денежных средств на карте (не менее стоимости одной поездки, согласно тарифу).

Порядок оплаты:

- Убедитесь, что терминал готов к приему оплаты;

- Приложите карту к экрану терминала и удерживайте карту до отображения результата на экране.

- В случае отказа в приеме карты дождитесь отображения на экране терминала текстового сообщения с информацией о причине отказа. Во избежание проблем с оплатой поездки рекомендуется заранее проверить остаток денежных средств на банковской карте, которой Вы планируете оплатить проезд. Если не удается произвести оплату проезда бесконтактной банковской картой на терминале, оплатите проезд другим способом.

Внимание! Если Ваша карта была принята для оплаты проезда, но поездку Вы не совершили, то услуга считается оказанной, и средства, удержанные с карты за проезд возврату не подлежат.

Эту информацию можно получить в Личном кабинете пассажира – специализированном интернет-портале, который предназначен для предоставления информации о поездках, просмотра истории оплаты поездок бесконтактной банковской картой, а также погашения задолженности за поездки. Для входа в личный кабинет пройдите по ссылке «Посмотреть историю поездок, вывести Вашу карту из стоп-листа».

Обработка платежей в системе банковского эквайринга может происходить с задержкой, в результате чего информация о совершенной поездке своевременно не выгружается в личный кабинет пользователя. Соответственно и списание средств за такие операции не производится.

Списание денежных средств с банковской карты осуществляется только после авторизации каждой операции банком. В случае если по каким-либо причинам совершенная поездка своевременно не проходит авторизацию в системе, списание не может быть осуществлено. Так по правилам платежных систем списание средств за оплату проезда может происходить с задержкой до 30 дней. Также, подобное смс-уведомление может поступить в случае автоматического погашения задолженности по ранее неоплаченным поездкам. Каждой операции в системе присваивается уникальный номер, и как следствие списание осуществляется исключительно в соответствии с образовавшейся задолженностью, двойное списание средств с банковских карт за одну и ту же поездку исключается.

Дополнительно обращайте внимание на содержание смс-уведомления. По техническим причинам в списании средств может быть отказано банком-эмитентом, о чем будет указано в тексте сообщения. Системой предусмотрены последующие попытки списания, в результате чего вместо одного уведомления, вы можете получить два, а то и три сообщения.

Нет. Все поездки, зарегистрированные на транспортном терминале кондуктора/водителя попадают в систему даже в случае, если списание средств не было осуществлено. Далее системой предусмотрена повторная авторизация поездки, по результатам которой списание денежных средств будет произведено в любом случае, но через некоторое время. Подтверждением факта оплаты (или в данной ситуации регистрации поездки в системе) служит отрывной (контрольный) билет, выдаваемый кондуктором/водителем.

Если Ваша карта не принимается для оплаты проезда на терминале, даже если Вы успешно расплачивались этой картой ранее, это может быть следствием следующих причин:

- Ваша банковская карта не оснащена технологией бесконтактной оплаты. В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок или есть надпись PayPass.

- Карта в стоп-листе. Это означает, что по данной карте была совершена поездка, за которую не произошло списание средств. Таким образом, поездка осталась не оплаченной, и по карте образовалась задолженность. Это может произойти из-за недостатка средств на карте на момент оплаты, блокировки карты банком или технических проблем при выполнении запроса на списание средств. Попробуйте погасить задолженность через Личный кабинет пассажира.

- Ошибка чтения карты / карта повреждена. Это может произойти вследствие следующих причин: приложено несколько карт одновременно, механические повреждения карты, карту слишком быстро отвели от считывателя, в редких случаях проблема может быть вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

- Истек срок действия карты. Если срок действия Вашей карты истек, пожалуйста, обратитесь в банк для перевыпуска бесконтактной карты на новый срок действия.

Внимание! Некоторые бесконтактные банковские карты, в том числе выпущенные за пределами Российской Федерации, не могут быть использованы для оплаты проезда в силу технических особенностей.

Если карта была использована для проезда, но по каким-то причинам списание средств не произошло, то по карте образуется задолженность, и карта автоматически попадает в стоп-лист системы. Карта не может быть использована для оплаты проезда до погашения задолженности. При попытке оплаты проезда на экране терминала возникает сообщение «Карта в стоп-листе». Списание суммы поездки с карты может не произойти по следующим причинам: отсутствие достаточного количества средств на карте, блокировка операций по карте со стороны банка-эмитента или технические проблемы при выполнении запроса на списание средств. В случае, если первая попытка списания с карты суммы за проезд была неудачной, система автоматически выполнит несколько попыток списания с карты суммы в погашение задолженности до достижения положительного результата. Получить информацию о неоплаченных поездках, а также погасить задолженность в ручном режиме можно в Личном кабинете пассажира. Карта автоматически удаляется из стоп-листа в течение 10 минут в том случае, если задолженность за поездки полностью погашена, а также при наличии связи с терминалом, на котором совершается попытка оплаты проезда.

Вы можете задать интересующий Вас вопрос о работе сервиса или сообщить о проблеме, направив письмо на ящик электронной почты:e-transport@sberbank.ru

Удивительный мир бинов банковских карт

Наверняка многие знают, что первые 6 цифр номера карты называются бином, по которому можно узнать банк и платежную систему, выпустившие карты. Но как банки договариваются об использовании бинов? Чем на практике эти условные 6 цифр помогают участникам платежных систем? И какую дополнительную информацию они в себе несут? Попробуем вместе разобраться в запутанной жизни первых цифр вашей карты.

Что такое бин и зачем он нужен?

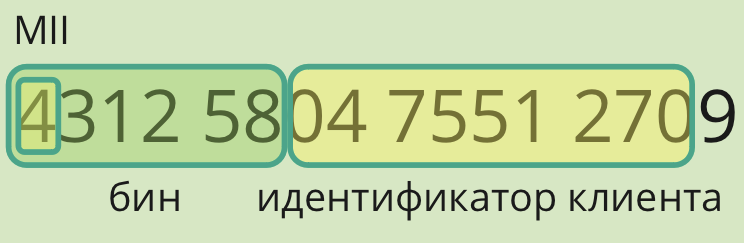

Для начала посмотрим детальнее на карту, лежащую в вашем кошельке. Скорее всего в ее номере 16 цифр и часть из них имеет особое значение для платежных систем:

- Самая первая цифра – MII (Major Industry Identifier) определяет к каким индустриям/институтам принадлежит карта, это могут быть финансовые институты, банки, авиалинии, мерчанты. Подробнее

- Первые 6 (ладно, на самом деле 8, но об этом ниже) – БИН (банковский идентификационный номер), который позволяет участникам платежной системы узнать, какой банк выпустил карту.

- Его также могут называть IIS (Issuer Identification Number), но IIS – понятие более широкое и для нашего разговора не нужное.

- Дальше следуют цифры идентифицирующие карту в банке, ну и на самом деле на них может быть накручена дополнительная логика по желанию банка

- Последняя цифра, как правило – проверочная. Об этой проверочной цифре поговорим в другой раз ��

И, если с идентификатором клиента можно играться по разному, то вот MII и бин играют весьма существенную роль при проведении платежей/переводов. Посмотрим на примере.

Представим, что после тяжелого рабочего дня вы заходите в магазин купить чипсы. Оплачиваете вы свою в меру здоровую покупку картой банка А, а магазин сотрудничает с банком Б (по-умному будем называть его банком-эквайером). В тот момент, когда вы прикладываете карту к терминалу, банк-эквайер задается вопросом, есть ли у вас достаточная сумма на счете, и идет в банк А уточнить эту информацию. Именно здесь и пригождается бин, который позволяет банку Б понять, что ему нужно постучаться именно к банку А.

Разумеется это сильное упрощение всего процесса, но главное становится понятно – бин помогает в маршрутизации платежа.

Как банки договариваются о том, кто и какими бинами пользуется?

На самом деле, это определяется конечно не банками, а международными стандартами, которые придумывают умные люди из IEC (International Electrotechnical Commission) и ISO (International Organization for Standardization), и платежными системами (MasterCard, VISA и т.д.).

Для начала представим, что одним прекрасным вечером ребята из IEC и ISO решили, что будет нехорошо, если номера карт у разных платежных систем будут повторяться, поэтому надо как-то их разграничить. Так MasterCard получил номера карт начинающиеся с 5, а VISA – с 4 (на самом деле деление чуть сложнее, но, как вы уже поняли, автор любит упрощать).

На следующий вечер уже платежные системы задумались, как разделить имеющиеся у них номера карт между банками, подключенными к ПС. Решено было фиксировать первые 6 цифр за конкретным банком. Так и появились бины.

Ну правда поправочка: в бизнесе ничего не достается просто так, так что скорее эти диапазоны покупаются банками ��, причем крупными банками.

Если мы посчитаем, сколько уникальных номеров карт длины 16 можно создать используя один бин, получится несколько сотен миллионов. Для банков-гигантов может быть и реально найти столько клиентов, чтобы раздать им это невероятное количество карт. Но что делать маленьким финтехам, которые и паре миллионов клиентов будут рады? Все просто – “отщипнуть” часть бина у большого друга, так в бизнес мире появляются банки спонсоры бинов (BIN sponsor), которые выделяют часть своего диапазона карт финтехам.

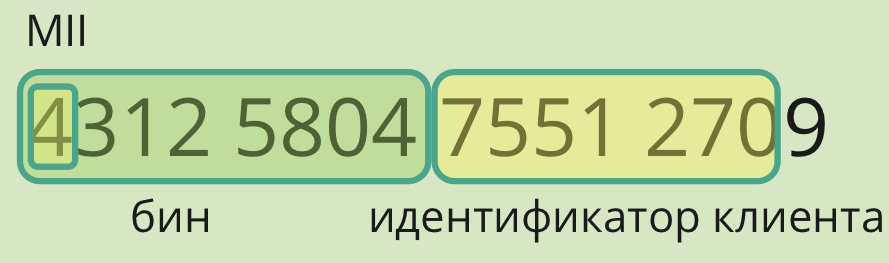

С развитием финтехов и других небольших финансовых организаций появилась потребность чаще “отщипывать” часть диапазона у больших банков, поэтому в апреле 2022 года MasterCard и VISA под влиянием ISO перешли на 8-значные бины.

Переход к 8-значным бинам и бин-таблицы

Логика с 8-значными бинами вся та же, просто диапазоны возможных номеров карт становятся поменьше, где-то 5 млн карт на бин.

И тут мы можем уже копнуть поглубже и сказать, что по бину определяется не только название банка, выпустившего карту, но так же страна, тип карты (дебетовка, кредитка и т.д.) и уровень (black, platinum, или business).

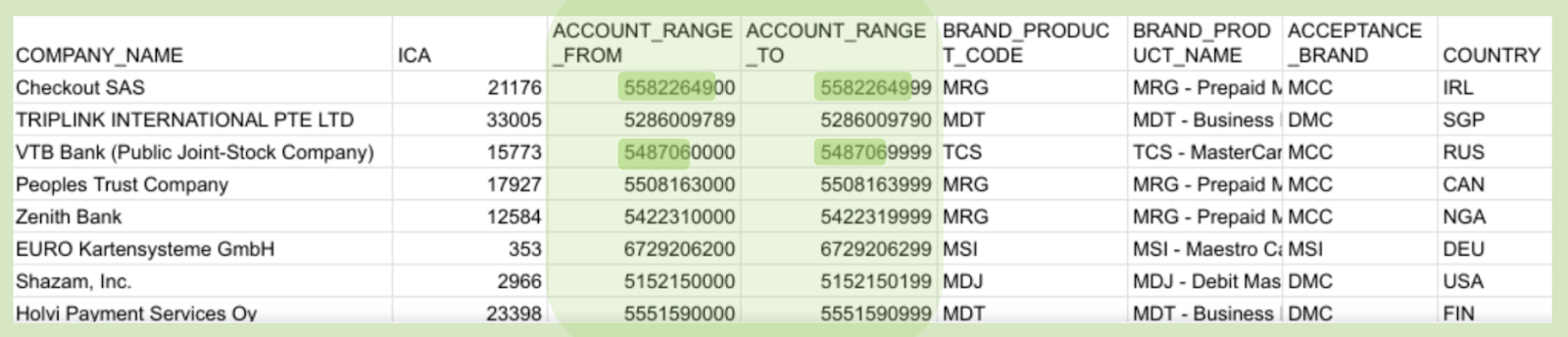

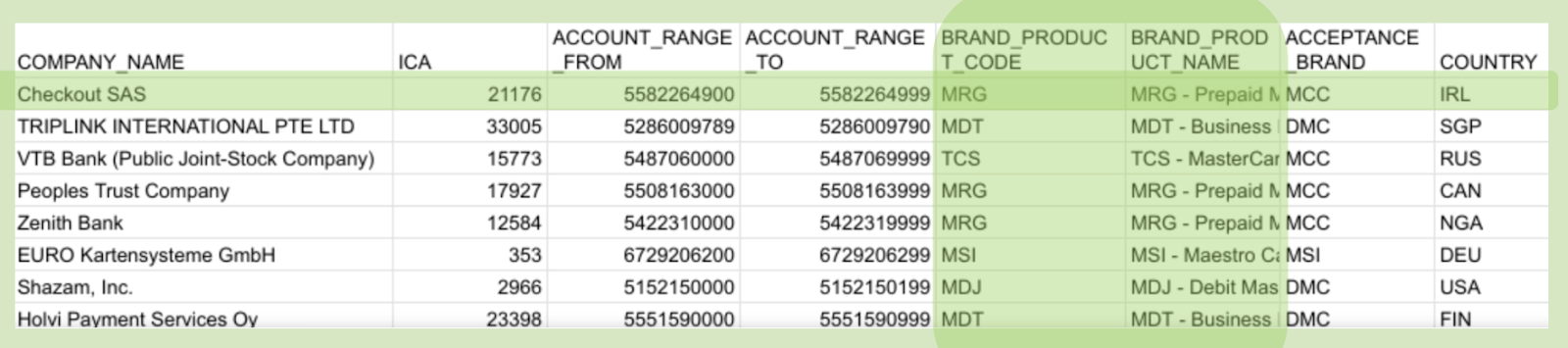

А чтобы агрегировать всю эту информацию, довольно давно были придуманы бин-таблицы или таблицы рэнджей. Вот так они выглядят:

По этому куску таблицы можно увидеть, что в основном рэнджи отличаются после 8-ого символа. Хотя и без исключений не обходится, например, российские бины не успели полноценно перевести на 8 знаков и они остались 6-значными в таблице. Там еще много интересностей, если хотите разобраться, то пишите – будем вместе в комментах смотреть ��

Разумеется такие таблицы поддерживаются ПС и ими пользуются все банки и мерчанты. А вот для чего ими пользуются поговорим ниже.

Где еще используются бины?

Мы уже сказали, что бины сильно помогают в маршрутизации переводов, но это далеко не единственная их функция. По версии VISA, основные способы применения бина такие:

Transaction troubleshooting – это как раз наша любимая маршрутизация, а вот Fraud redaction (уменьшение фрода) мы еще не обсуждали. Здесь бины будут нам помогать определять ненадежные операции или вернее находить операции, которые требуют дополнительной проверки.

Для такой задачи может использоваться много алгоритмов. Самый простой и очевидный: сравнить страну банка, выпустившего карту, и страну IP адреса устройства, откуда производится платеж. Хоть в наш век глобализации оплата продуктов в Турции грузинской картой — не редкий кейс, для банков это все еще место, где нужно быть начеку.

Требующими особого внимание также будут платежи, совершенные препейд картами. Для получения таких карт не требуется паспорт, договор или счет в банке, поэтому платежные системы не будут знать практически ничего о вас при совершении операции, а следовательно могут с большей вероятностью отказать в покупке/переводе.

Два последних пункта от VISA мы объединим, enhanced checkout experience и customer service efficiencies, по сути они оба про улучшение опыта платежей. Итак, с чем нам тут могут помочь бины?

Например, они могут помочь в создании программ лояльности и тарифов. Если банк видит, что множество клиентов переводят деньги в Грецию, то он может обрадоваться и, при желании увеличить этот денежный поток, предложить клиентам плюшки за такого рода переводы. А может наоборот испугаться оттока денег и ввести дополнительные комиссии. Вообще, любая аналитика по карточным операциям становится в сто раз проще с использованием бинов.

Еще одно красивое применение бина или его части заметно при вводе номера карты в платежной форме. Никогда не задумывались о том, как там отображается значок платежной системы и/или даже банка вашей карты? Думаю сейчас вам уже будет не сложно ответить на этот вопрос. Посмотрим на примере платежной формы boosty:

Интересно наблюдать, что для разных ПС нужно разное количество символов, чтобы ее определить. За визой, например, закреплены все карты начинающиеся на 4, поэтому даже одной цифры достаточно, чтобы подсветить эмблему ПС.

А вот пример использование целого бина в приложение Тинькофф для идентификации банка:

Тут возможны оптимизации, но в любом случае, теперь вы знаете, что в момент отображения эмблемы ПС или банка фронт сходил в таблицу бинов или ее аналог и там все проверил.

В целом, все использования бинов сводятся к одной единственной цели — упростить и оптимизировать взаимодействие между участниками платежных систем, ведь всего, что мы обсуждали выше, можно добиться через запросы от банков к ПС или от одних банков к другим, но это значительно увеличит кол-во запросов в и без того высоконагруженных системах.

А вместо послесловия предлагаю вам порассуждать:

- какие еще способы использования бинов есть/можно придумать?

- как легко и без лишних забот понять, что пользователь ввел некорректный номер карты? (скорее всего это как-то связано с последней цифрой номера карты)

Расшифровка номера на банковской карте

Выпуск банковских карт регламентирован стандартом ISO 7810. Там описано все: от размеров карты, горючести, токсичности материала, проведения необходимых тестов до требований к номеру «пластика».

Обновлено: 06 сентября 2023

Что означает номер банковской карты

Проверить номер карты, которой нет на руках, можно в личном кабинете на сайте банковской компании или в мобильном приложении. Он состоит из 16 или 18 цифр. Но стандартное количество для большинства платежных инструментов — 16, поэтому номер выглядит так — 1234 5678 9009 8765.

Он содержит 4 составляющих:

- Первый символ — идентификатор платежной системы

- С 1 по 6 символ — БИН (идентификационный номер банка) или IIN (идентификационный номер клиента)

- С 7 по 15 — уникальный номер счета

- Последний 16 символ — контрольная сумма.

В банковской сфере первый символ отвечает за определение принадлежности к той или иной международной платежной системе (МПС):

- 2 — МИР (российская национальная платежная система)

- 3 — American Express или Diners Club — компания, благодаря которой появилась концепция кредитных карт

- 4 — Visa и ее ответвление Visa Electron

- 5 — MasterCard или Maestro (у последней есть еще вариант — цифра 6)

Зачем эти данные указывают на карте

Данные на карте позволяют по номеру определить банк, принадлежность МПС и клиента, который ее получил. Первые шесть цифр — это совокупное определение и платежной системы, и банка, выпустившего платежный инструмент. В случае банковских карт для мировых платежных систем есть определенный диапазон цифр. У карт МИР, например, идентификатор МПС состоит из 4 цифр. БИН устанавливает эмитент. В рамка одной кредитной организации их может быть несколько.

Последующие 9 цифр — просто идентификатор клиента. Их подбирает специальный алгоритм. Цифры позволяют определить, кому принадлежит карта, и лицевой счет, к которому прикреплена карта. Поскольку деньги находятся не на самом «пластике», а на счете в банке. Платежный инструмент — всего лишь «ключ» к нему, который позволяет быстро получать деньги и оплачивать покупки. Вероятность совпадения всех семи цифр номера на двух картах ничтожно мала.

Последняя цифра карты — контрольная, она представляет собой инструмент проверки. Проверочное число рассчитывается математически на основе алгоритма «Луна». Оно необходимо, чтобы понять, введен ли реально существующий номер карты или человек указал случайный набор цифр, либо ошибся при ручном вводе. Например, если при оплате покупки в интернет-магазине правильно указать все цифры, кроме последней, то система мгновенно выдаст ошибку «Номер карты неверный». Это позволяет снизить риск списания денег при вводе неверного номера.

Что информация о номере карты дает частному клиенту банка

Клиент должен понимать, что информация, напечатанная или эмбоссированная (выдавленная), — не случайный набор символов, который ничего не означает. Поэтому он должен быть осторожным, отправляя фото своего платежного инструмента третьим лицам.

Помимо МСП или банка, по карте можно узнать;

- Дату выпуска и регион выдачи

- Тип — кредитная или дебетовая

Часто эту информацию используют мошенники, чтобы получить реквизиты карты и доступ к деньгам. Они представляются сотрудниками службы безопасности банка и манипулируют доверчивым человеком, используя данные, которые узнали по номеру.

В итоге ничего не подозревающий держатель платежного инструмента сообщает все необходимые данные: срок действия, имя и фамилию, код-CVC, код подтверждения операции. Этого вполне достаточно, чтобы списать деньги с карты.

Нужно понимать, что сотрудники банка не имеют права запрашивать конфиденциальную информацию. Даже если клиент сам проверяет реквизиты карты по номеру, то сообщают его после полной идентификации.

Рекомендовано для вас

- Как получить кредитную карту после банкротства

- Магнитная полоса на банковской карте: как работает и для чего нужна