Созаемщик по ипотеке в Сбербанке

Условия ипотечного кредита требуют наличия определенного дохода. Если при оформлении ипотеки в Сбербанке собственный доход не соответствует заданным требованиям, то в данной ситуации существует выход — привлечение созаемщика. Этот шаг позволяет распределить финансовые обязательства между всеми участниками займа. Кто же может быть в роли созаемщика, а также какие требования предъявляются к будущему поручителю, разберем в данной статье.

Анкета созаемщика и порядок её составления

Жилищный займ, в котором участвует созаемщик по ипотеке в Сбербанке, всегда позволяет воспользоваться наиболее выгодными условиями: увеличенной суммой, которая предоставляется по выгодной ставке и на длительный период. По данной причине специалисты Сбербанка советуют получить поддержку созаемщиков (не более 3-х человек). Как правило, созаемщиком является супруг(а) заемщика. Но, это также может быть и совершенно постороннее лицо. При этом важно знать, что этот человек получает право на долю приобретаемого в кредит имущества.

Созаемщики должны предоставить в банк требуемый перечень документов, аналогичный пакету документов основного заемщика.к содержанию ↑

Какие данные необходимо вписать для оформления анкеты

Стандартная анкета созаемщика по ипотеке будет включать в себе следующие пункты:

- ФИО, включая предыдущую фамилию (в случае изменения);

- сведения из паспорта;

- адрес, а также контактные телефонные номера;

- семейное положение, сведения о близких родственниках (о детях и супругах);

- информация о полученном образовании;

- вид занятий: область деятельности, название организации, занимаемая должность, длительность стажа;

- размер доходов (включая неподтвержденные), а также общих трат;

- подтверждение начисления зарплаты в Сбербанке — номер карты;

- описание имущества и его стоимости: ТС (марка, номер), дом, квартира (адрес, общая площадь, период приобретения).

Скачать анкету созаемщика на ипотечный кредит

Основные требования к созаемщику

Созаемщик по ипотеке в Сбербанке должен выполнять указанные в договоре обязательства, даже если не претендует на часть покупаемой в кредит недвижимости. Его обязанности и права оговариваются до получения займа и обязательно прописываются в договоре на ипотеку.

Перечень прав и обязанностей созаемщика:

- погашать долг, когда заемщик не в состоянии это сделать;

- выплачивать определенную часть ежемесячных взносов (если это оговорено в договоре);

- получить доступ для использования налогового вычета;

- если созаемщик не является супругом/-ой клиента, то он/она все равно обладает правом на долю приобретаемого заемщиком жилья.

Общие требования, которые предъявляются к созаемщику по ипотеке в Сбербанке, не предполагают слишком строгих ограничений. В них предусматриваются такие же возрастные ограничения, как и для самого заявителя.

Какие для этого потребуются документы?

Кредитный менеджер будет изучать не только представленные справки 2-НДФЛ, но также иные справки, которые подтверждают наличие у поручителя дополнительного источника доходов. С каждым привлеченным поручителем проводится беседа, по истечении которой работник банка составит конечный вердикт о соискателе.

- паспорт;

- свидетельство о браке;

- регистрация;

- справка 2-НДФЛ;

- диплом о получении образования;

- трудовая книжка;

- копии документов родственников, проживающих вместе с ним.

Скачать образец заполнения анкеты созаемщика в Сбербанке

Детальная информация об ипотечных кредитах представляется в видеообзоре.

Нужен ли созаемщик по ипотеке в Сбербанке и кто им может быть? Права и обязанности третьего лица

Чтобы обезопасить себя от просрочек и неуплаты долга, банки ввели дополнительного участника сделки – созаемщика. Не стал исключением и Сбербанк. О том, кто такой созаемщик, каким требованиям должен соответствовать, в чем заключаются его права и обязанности и можно ли обойтись без него при оформлении ипотеки, сказано в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Показать содержание

Нужен ли гарант своевременной оплаты ипотечного кредита?

При оформлении ипотеки в Сбербанке включение в договор созаемщика не является обязательным условием. Однако существуют ситуации, при которых без его участия получить кредит будет невозможно.

- У обратившегося в банк человека плохая кредитная история. Если он включен в черные списки – в ипотеке будет отказано. Но при наличии небольших просрочек можно поднять уровень доверия банка путем привлечения третьего лица, выступающего гарантом своевременной оплаты кредита.

- Маленькая заработная плата. Если официальная зарплата низкая, а «серого» дохода достаточно для выполнения ежемесячных обязательств по ипотеке, то заполняется справка о доходах по форме банка с приложенными доказательствами финансового благополучия. Если общий доход минимален – банк настоит на обязательном участии созаемщика, т.к. в этом случае учитывается совокупный доход.

- Неофициальное трудоустройство. За последние пять лет – минимум год непрерывного стажа, на последнем месте – полгода. В противном случае требуется включить в договор созаемщика с официальной работой и хорошим уровнем дохода.

- Большая сумма займа. Если покупается дорогая недвижимость, банк может посчитать, что возможны затруднения при оплате долга и попросит привлечь созаемщика, который поможет выполнить роль подушки безопасности.

Кто им может быть: основные требования

Сбербанк отличается лояльной политикой в отношении привлечения созаемщиков. В частности, в этой роли могут выступать не только ближайшие родственники главного заемщика, но и его дальние родные, друзья и коллеги. Необходимо лишь добровольное согласие на участие в сделке.

К созаемщику предъявляются ограничения и требования на основании гражданства, возраста, трудового стажа и чистоты кредитной истории. Человек подойдет на эту роль, если:

- Является гражданином РФ. Супруг, не являющийся гражданином России, не может быть выбран в качестве созаемщика, в противном случае он становится им автоматически, если этот момент не прописан в брачном договоре.

- Его возраст от 21 до 75 лет. При этом желательно находиться в трудоспособном возрасте (25-50 лет).

- Имеет общий стаж не менее года, а на последнем месте работает не меньше 6 месяцев.

Для держателей зарплатных карт Сбербанка действуют пониженные требования – от 3-х месяцев на нынешнем месте работы.

Документы от третьего лица

- Паспорт РФ с пропиской.

- Заполненная анкета-заявление.

- Документы, подтверждающие трудоустройство и финансовую благонадежность (копия трудовой книжки, справка 2-НДФЛ, выписки со счета).

- Документы на покупаемую недвижимость.

Права и обязанности

Обязанности созаемщика идентичны обязанностям заемщика. Они вступают в силу в тот момент, когда основной участник сделки не способен самостоятельно выполнять условия ипотечного договора.

Созаемщик обязан:

- выплачивать сумму основного долга, процентов, штрафов и неустоек, если эти суммы нельзя взыскать с заемщика;

- сообщать банку о смене прописки, места жительства и работы, изменении паспортных данных и других важных сведений, указанных при составлении договора;

- оплата обязательных ежемесячных, если заемщик не способен сделать это самостоятельно.

Допускается вносить в договор дополнительные обязанности созаемщика. К примеру, возможно прописать условие, при котором погашение ипотечного кредита осуществляется обеими сторонами в желаемом процентном соотношении. Так, при равных долях заемщик и созаемщик осуществляют ежемесячное внесение денег на счет банка по 50% каждый.

Права созаемщика, как и его обязанности, прописываются при составлении договора отдельной главой. Они зависят от того, кем приходятся друг другу заемщик и созаемщик, имеется ли у супругов брачный контракт, какой статус у недвижимости и т.д.

Например, созаемщик может претендовать на долю в покупаемом жилье. Если в договоре этот момент не прописан, а созаемщик частично или полностью вносил платежи – доказывать свои права на часть недвижимости потребуется через судебный иск.

Важно! Отказавшись добровольно от доли в ипотечном жилье, созаемщик не освобождается от ответственности производить оплату долга при неплатежеспособности основного лица сделки.

Когда третье лицо может выйти из сделки?

Прежде всего стоит напомнить, что вывод из договора одного из участников сделки остается на усмотрение банка. Обязанности созаемщика заканчиваются в момент закрытия договора. Однако можно обратиться в отделение банка с просьбой пересмотреть его условия, указав вескую причину:

- развод супругов с согласием заемщика единолично оплачивать ипотеку;

- судебное решение;

- переезд и получение гражданства другого государства.

Плюсом в пользу положительного решения станет подбор нового созаемщика, убедив банк в том, что просрочка и невыполнение обязательств основного заемщика исключены.

В удовлетворении просьбы будет отказано, если уровень дохода главного заемщика не позволяет безболезненно вносить ежемесячные платежи.

Обязателен ли гарант: возможен ли кредит в СБ без него?

Получить ипотеку в Сбербанке без привлечения созаемщика можно при соблюдении ряда условий:

- За весь период работы должен быть хотя бы один непрерывный период трудоустройства длительностью в год. Столько же нужно проработать на последнем месте.

- Официальный доход должен превышать назначаемый ежемесячный платеж в три раза.

- Чистая кредитная история без просрочек. Ее отсутствие помешает оценить платежеспособность заемщика.

- На жилье, жизнь и здоровье необходимо обязательно оформить страховку.

- Возможность внести первоначальный взнос больше, чем предлагается при наличии созаемщика. При этом срок ипотечного периода может быть уменьшен.

- Если один из супругов не хочет оформить ипотечный договор с созаемщиком, он заключает с женой/мужем брачный договор, в котором прописывается это условие.

Плюсы и минусы

| Плюсы | Минусы |

| повышается вероятность одобрения ипотеки, если человек по каким-то критериям не подходит | вероятность потерять долю недвижимости, если созаемщик оплатит ипотеку частично или полностью и обратится в суд |

| возможность получить крупный кредит | ухудшение отношений из-за невозможности выполнять долговые обязательства |

| снижается риск лишения недвижимости в трудной финансовой ситуации |

Созаемщик по ипотеке несет перед банком такую же ответственность, как и титульный заемщик. Дополнительный участник сделки позволяет клиенту Сбербанка взять ипотечный кредит на бóльшую сумму, а также смягчить требования банка по всем остальным критериям. Права и обязанности такого участника фиксируются в кредитном договоре и прописываются до его подписания. Вывести созаемщика из сделки или заменить его позволяется только с согласия банка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Созаемщик по ипотеке в Сбербанке 2024: кто может быть, требования, документы, ответственность, права и обязанность, как вывести и отказаться

Сегодня к заемщикам по ипотеке предъявляются высокие требования, а каждая дополнительная гарантия может существенно снизить ставку по кредиту. Созаемщик в ипотеке в Сбербанке, который будет нести солидарную ответственность по оформленным обязательствам, существенно увеличивает шансы на одобрение кредитной заявки. Разберем подробнее, кого можно привлечь на эту роль, какие требования и ограничения предъявляет банк.

Созаемщик по ипотеке

Кредитная политика Сбербанка разрешает привлечение по кредитному договору до трех созаемщиков-физических лиц. Рассмотрим в деталях их права и обязанности, а также вопрос ответственности перед кредитной организацией.

Ответственность перед Сбербанком

Нормативно-правовые акты РФ устанавливают, что созаемщик несет солидарную или равную ответственность вместе с основным заемщиком по погашению ипотеки перед кредитором, и поэтому при неисполнении обязательств последним Сбербанк обратится ко второму ответственному лицу, обозначенному в кредитном договоре.

В большинстве случаев Сбербанк привлекает созаемщика (-ов) при недостаточной платежеспособности самого заемщика. Совокупные доходы обоих учитываются кредитором при расчете максимальной суммы ипотеки и оптимального срока погашения.

Простыми словами, созаемщик по ипотеке в Сбербанке наравне с заемщиком отвечает за своевременность внесения ежемесячных платежей и за исполнение всех остальных условий заключенного договора, включая оперативное уведомление банка об изменении реквизитов, смене фамилии, адреса и других важных сведений. Если заемщик нарушает сроки по оплате, Сбербанк потребует внести нужную сумму с соответчика.

Права

К правам относятся:

- Получение прав на купленное с помощью кредитных средств жилье (в договор включается пункт о причитающихся долях заемщику и созаемщику, при этом супруги-созаемщики оформляют объект в совместную собственность).

- Возможность оформления налогового вычета, если обязанность по погашению задолженности Сбербанку документально закреплена и оформлена общая собственность.

ВНИМАНИЕ! Если созаемщик по ипотеке добровольно отказался претендовать на долю в приобретенной жилплощади, это не освободит его от обязанности платить по кредиту при необходимости.

В целом, права созаемщика на предмет залога по ипотеке определяются наличием/отсутствием соглашения между ответственными по кредитному договору лицами или брачного контракта между супругами, а также статусом недвижимости.

Обязанности

В обязанности входит:

- Выплата основного долга, суммы начисленных процентов, неустоек и штрафов в случае невозможности их требования с титульного заемщика.

- Предоставление своевременных сведений о смене адреса проживания/регистрации, уровня доходов, места работы и т.д.

- Внесение ежемесячных платежей в фиксированном размере при невозможности основному заемщику продолжать оплату ипотеку далее.

Кто может быть: требования

Сбербанк практикует довольно лояльную политику в отношении привлечения созаемщика по договору ипотеки в отличие от многих других российских кредиторов. В частности, им может выступать не только прямой родственник титульного заемщика, но и абсолютно не связанное лицо, готовое взять на себя необходимые обязательства.

Супруг/супруга (по Семейному Кодексу РФ) при оформлении ипотечного займа в обязательном порядке становится созаемщиком. Если необходимость в получении одинаковых прав на недвижимость и несении равной ответственности перед банком отсутствует, то потребуется оформить брачный договор, закрепляющий эти вопросы, и предоставить его заверенную копию в Сбербанк.

Также предъявляются определенные ограничения и требования к созаемщику по ипотеке в Сбербанке в отношении гражданства, уровня доходов, стажа, возраста и качества кредитной истории.

Возраст

Созаемщиком сможет стать человек в возрасте от 21 до 75 лет. Лучше, если он находится в активном трудоспособном возрасте (25-50 лет). То есть требования по возрастным ограничениям ко второму ответственному лицу по договору полностью совпадают с требованиями банка к основному должнику.

Стаж

Заявку смогут подать только лица, имеющие стаж не менее полугода на текущем месте трудоустройства. При этом общий стаж не должен быть меньше года.

Для клиентов, получающих зарплату на карту Сбербанка, применяются пониженные требования – от 3-х месяцев на текущем месте.

Гражданство

Все ипотечные кредиты в Сбербанке выдаются исключительно российским гражданам. Это ограничение касается обоих ответственных лиц по кредиту.

При этом, если супруг/супруга титульного заемщика не является гражданином России, то понести солидарную ответственность он/она не сможет.

Доход

К доходу созаемщика Сбербанк предъявляет простые требования – его должно хватать на безболезненное погашение задолженности по оформляемому кредиту при возникновении такой необходимости.

Действует простое правило: на ежемесячный платеж по всем кредитным обязательствам должно уходить не более 40% от величины бюджета.

Рассчитать необходимый доход (его минимальное значение) можно с помощью нашего ипотечного калькулятора:

Кредитная история

К качеству кредитной истории Сбербанк предъявляет довольно строгие требования. Выявленная негативная информация о качестве исполнения созаемщиком действующих и погашенных обязательств в других банках может стать поводом отклонения заявки.

Положительное решение может быть принято при наличии нейтральной или положительной финансовой репутации.

Может ли пенсионер быть созаемщиком по ипотеке Сбербанка

Возрастные ограничения прямо указывают на то, что пенсионеры в возрасте до 75 лет на момент наступления даты окончания срока действия кредитного договора вполне могут быть одобрены Сбербанком на кандидатуру созаемщика.

Главное, чтобы его доход был достаточен для погашения задолженности перед банком в случае неисполнения обязательств главным заемщиком.

Как правило, пенсионер, получающий только пенсию, с такой функцией вряд ли справится. Поэтому на роль соответчика лучше подойдет работающий гражданин в пенсионном возрасте, отвечающий всем остальным требованиям кредитора.

Документы для созаемщика по ипотеке в Сбербанке

Пакет документов будет полностью совпадать с комплектом бумаг, предоставляемым основным заемщиком по ипотеке Сбербанка. В него входят:

- российский паспорт (+ штамп о регистрации);

- заполненная анкета-заявление;

- документы, подтверждающие занятость и платежеспособность (копия трудовой, справки 2-НДФЛ/по форме банка, выписки по счетам, пенсия и т.д.);

- документы на приобретаемую недвижимость.

Страховка созаемщика по ипотеке

По действующему законодательству обязательной является имущественная страховка залогового имущества от потери и гибели, но при отказе от страхования жизни ставка по ипотеке в Сбербанке увеличивается на 1%. При этом Сбербанк требует застраховать только основного заемщика по данному риску. Созаемщик не обязан страховать свою жизнь, но при желании сделать это он может за дополнительную плату.

Как поменять созаемщика по ипотеке или отказаться от него

Замена созаемщика по кредитному договору или вовсе вывод его из числа ответственных лиц производится только путем согласования между всеми участвующими сторонами. Если три стороны пришли к единогласию, то вывести созаемщика можно путем подписания допсоглашения к кредитному договору, в котором прописываются условия кредитования и снятия с него всех текущих обязанностей перед банком.

После этого между банком и заемщиком заключается новый кредитный и ипотечный договоры. Аналогично происходит и при замене одного соответчика на другого.

При этом, если нужно сменить созаемщика, то по новому созаемщику предоставляется полный пакет документов и он должен доказать банку, что смена созаемщика не повлияет на риск невозврата ипотеки. Таким образом, новый созаемщик должен иметь доход, стаж, возраст и кредитную историю как минимум не хуже предыдущего.

Если же достигнуть консенсуса не получилось, то придется обращаться в суд, который изучит все аспекты дела и примет окончательное решение. Практика показывает, что чаще всего положительный исход возможен в ситуации, когда титульный заемщик и созаемщик приняли решение о выводе/замене последнего, а банк препятствует.

Довольно нередки случаи, когда в результате развода супруги хотят переоформить ипотеку на одного человека, а второго вывести. Для этого потребуется предоставить свидетельство о расторжении брака или брачный договор.

ВАЖНО! Если в начале процедуры оформления ипотеки Сбербанк учитывал совокупный доход обоих супругов, то при выводе созаемщика потребуется доказать достаточность платежеспособности будущего заемщика. Если доходы не изменились или недостаточны, то банк имеет право отказать в выводе. Подробнее про ипотеку при разводе читайте далее.

Конкретные же меры и вопросы, как вывести созаемщика из ипотеки Сбербанка, следует уточнять непосредственно у кредитора.

Созаемщики по ипотечному кредиту Сбербанка несут равную ответственность наряду с титульным заемщиком. Это значит, что при неисполнении своих обязательств по погашению долга перед банком последним, отвечать будет созаемщик. Поэтому рекомендуется привлекать для этой функции только близких людей, которые не могут быть подвержены сомнению.

Также вам будет интересно узнать про ипотеку Сбербанка без поручителей и чем он отличается от созаемщика.

Ждем ваши вопросы и напоминаем, что записаться на бесплатную консультацию к специалисту вы можете через онлайн-консультанта на нашем сайте.

Будем благодарны за ваши комментарии, оценку поста и лайки.

Как вывести созаемщика из ипотеки, если банк отказал?

Мы купили квартиру вместе с парнем, не в браке. Первоначальный взнос внесла я с помощью родителей. С парнем мы разошлись, ипотеку больше семи месяцев плачу сама. Я решила оставить квартиру себе, и парень не против продать мне свою долю за небольшую сумму и снять с себя ипотечное обременение.

Я подала четыре заявки в Сбербанк на вывод созаемщика и получила четыре отказа. Даже вписывала сестру в созаемщики и указывала в комментарии, что нынешний созаемщик не платит и никакого отношения к квартире больше не имеет. Все документы готовы — от заявления до всех справок, выписок и составленного нотариусом договора купли-продажи доли.

Банк отказывает по причине неплатежеспособности. Но сумма платежа составляет 33% от моего общего дохода. Нет просрочек, есть все страховки. Узнала о рефинансировании с выводом созаемщика у брокеров, но нигде информацию по подобным случаям найти не могу.

Подскажите, что делают в такой ситуации? Как происходит сделка купли-продажи доли? Какой ущерб я понесу?

помогает клиентам с ипотекой

В процессе обслуживания ипотечного кредита часто нужно вывести созаемщика из сделки. Такое возможно, но с соблюдением определенных условий.

Расскажу, какие варианты у вас есть и как поступить, но сначала разберу, зачем нужны созаемщики, каковы их права и обязанности и кто ими может быть. Я буду объяснять на примере ипотеки, хотя это справедливо и для других видов кредитов.

Tinkoff Black с бесплатным обслуживанием на полгода

Для новых клиентов

Заказать карту

Для чего нужен созаемщик

Кредитор или клиент банка могут преследовать разные цели, когда просят или добавляют созаемщика. Вот основные.

Снизить ставку. Например, созаемщик — зарплатный клиент, или его участие позволит использовать семейную ипотеку. Так, чтобы снизить ставку или получить возможность оформить семейную ипотеку, часть банков предлагают каждому клиенту привлечь заемщика с ребенком, который родился после 1 января 2018 года. Зарплатным клиентам банки предлагают снизить базовую ставку на 0,5—1 п. п.

Увеличить сумму кредита, если на запрашиваемую не хватает дохода основного заемщика. Дело в том, что при расчете максимальной суммы кредита банки могут учитывать доходы всех созаемщиков.

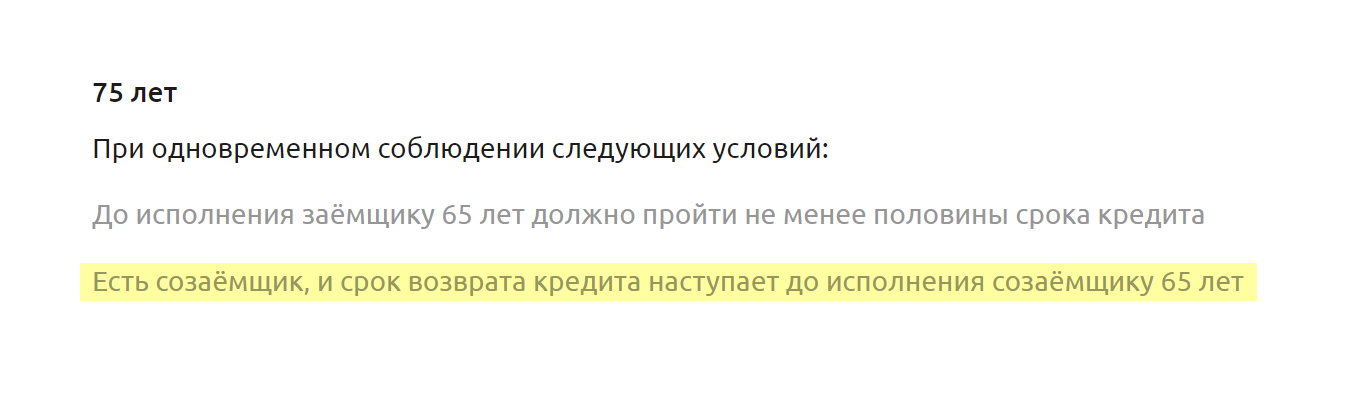

Увеличить срок ипотеки, если заемщик в возрасте. Например, клиент 55—60 лет берет кредит. Чтобы дать деньги на максимальный срок — до достижения заемщиком 75—80 лет , — банк потребует созаемщика, который достигнет пенсионного возраста к моменту закрытия долга.

По аналогичной схеме работает ипотека для заемщиков в возрасте 18 лет. Банк примет такого клиента в работу и попросит созаемщика более зрелого возраста — 23—25 лет или старше.

В условиях указано, что предельный возраст заемщика по ипотеке — до 75 лет, если есть созаемщик, которому на момент погашения долга будет не более 65 лет. Источник: svoedom.ru

Оформить кредит молодому человеку призывного возраста без военного билета. Многие банки требуют от мужчин в возрасте до 27 лет военный билет. Если его нет, то могут предложить участвовать в ипотеке второму заемщику, который не подлежит призыву.