Вклады

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты. Если не хочется выбирать одну валюту, можно сразу открыть мультивалютный. Но процентная ставка по вложениям в рублях будет выше, чем по валютным.

Еще депозиты делят на пополняемые и непополняемые. Первый вариант удобнее, но процентная ставка по нему обычно ниже. Главное — чтобы вложения были застрахованы Агентством по страхованию вкладов. Лучше не держать в одном банке больше 1 400 000 Р — это максимальная сумма страховки.

- Какие есть виды вкладов

- Мультивалютные вклады

Как рассчитать проценты

Хороший способ — онлайн-калькуляторы банковских сервисов, но это не всегда удобно. Приблизительную доходность можно посчитать на сайте самого банка. А можно разобраться в формулах и наверняка решить, какой вклад для вас самый выгодный.

- Как рассчитать доходность

- С капитализацией

- С пополнением

- С частичным снятием

Облагаются ли вклады налогами

Если вы вкладчик, вам не нужно самому отчитываться перед налоговой о доходе и платить с него налог. Банк и есть ваш налоговый агент. Если вдруг возникнет налогооблагаемый доход, банк сам все удержит.

По закону рублевым вкладчикам нужно уплатить НДФЛ, если процентная ставка превышает ключевую ставку ЦБ на 5 процентных пунктов. По валютным платить НДФЛ нужно, если процентная ставка выше 9% годовых — таких ставок в России сейчас нет.

- Облагаются ли вклады налогами

- Почему доход не облагается налогом в большинстве случаев

- Как считается НДФЛ с дохода вкладчика

Почему банк снижает процент по вкладу

Если коротко, то ставки по банковским вкладам и накопительным счетам напрямую зависят от ключевой ставки ЦБ — процента, под который банки занимают деньги у Центробанка. Если ставка ЦБ снижается, банки снижают ставки.

Банк берет деньги вкладчиков и выдает их в виде кредитов, а потом делится прибылью с вкладчиками. Зарабатывает банк на том, что берет деньги под низкий процент, а выдает в качестве кредитов под более высокий.

- Откуда берется процент по вложенным средствам и остатку на счете

- В чем опасность высоких ставок

- Что делать, если банк снижает ставку

Как вернуть деньги из лопнувшего банка

У Агентства страхования вкладов есть лимит: 1 400 000 Р на одного вкладчика в одном банке. Если вы хранили в лопнувшем банке менее 1 400 000 Р , АСВ вернет вам всю сумму, включая проценты. Если хранили более 1 400 000 Р — получите только 1 400 000 Р .

Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление. Когда банк-агент примет заявление, он выдаст вам выписку из реестра вкладчиков, после чего у него будет три дня на выплаты.

Как не делить вложения при разводе

Если деньги вложили до оформления брака, то они не будут считаться совместно нажитым имуществом. А значит, и делить их при разводе не надо. Если вклад открыт до брака — это личные деньги того, кто его открыл. Даже если вклад потом продлевали.

Претендовать на часть денег супруг сможет лишь в том случае, если вы составили с ним брачный договор, в котором согласились признать эти средства общими. По этому вопросу есть обширная судебная практика. В остальных случаях супруг ничего не сможет доказать.

Как получить компенсацию по советскому вкладу

Компенсируют вклады, открытые на территории нынешней России. Для компенсации желательно иметь сберегательную книжку. Если сберкнижки нет, можно попросить сотрудников Сбербанка разыскать вклады.

Чтобы получить компенсацию, в Сбербанк надо принести заявление, паспорт и сберкнижки или справки. Если вкладчик умер, его вклады и компенсации должны быть указаны в свидетельстве о наследстве.

- Как получить компенсацию по советскому вкладу

- Какие вклады компенсируют

- Сколько денег вернут

Накопительный счет

Расчеты в калькуляторе являются предварительными.

Подробные условия вы сможете узнать при оформлении заявки.

Условия Таблица ставок

- Ставка от 5 до 7 %

- Срок от 1 дня

- Сумма от 1 ₽

- Валюта вклада Рубли

- Выплата процентов Ежемесячно

- Капитализация Есть

- Срок капитализации Ежемесячно

- Пополнение Возможно

- Частичное снятие Возможно

- Льготное расторжение Возможно

- Авторпролонгация Невозможно

- Досрочное расторжение Проценты за полный месяц сохраняются

- Открытие онлайн Да

- Общие условия Открывается без комиссии через каналы дистанционного обслуживания (не более 12 счетов); в офисе банка в неограниченном количестве комиссия — 1 000 ₽. Срок накопительного счета не ограничен

| Сумма | от 1 дня |

|---|---|

| от 1 ₽ | 7 % |

Открыть вклад

Открыть вклад

Тинькофф Банк

- Лицензия 2673

- Телефон 8005557778

- Сайт https://www.tinkoff.ru/

- Головной офис 127287, Москва, ул. 2-я Хуторская, д. 38А, стр. 26

Отзывы о продукте Накопительный счет

Сортировка:

общая оценка

Отзыв о подукте «Накопительный счет»

Благодарим за ваш отзыв!

После прохождения модерации он будет опубликован

Похоже что-то пошло не так

Что важно знать о вкладах

Зачем открывать вклады, если есть процент на остаток по картам?

На наш взгляд, есть три основные причины для размещения накоплений на срочном вкладе, а не на карточном счёте:

- Процентная ставка на срочном вкладе фиксирована на весь срок вклада. Это означает, что банк не может изменить величину процентной ставки по своей инициативе. По карточному счёту ситуация иная — у банка есть право изменить величину процентной ставки по своей инициативе. Зачастую уведомление об изменении ставки вывешивается только на сайте банка. Таким образом, вы сами должны отслеживать, поменялась процентная ставка или нет.

- Если ваши накопления уже достаточно внушительные, то зачем их «таскать» каждый день в кошельке в виде карты? Спокойнее разместить на отдельном счёте по вкладу. Да и соблазна потратить на спонтанную покупку меньше)

- Величина процентной ставки. Как правило, по строгим вкладам (без возможности пополнения и снятия) банки предлагают ставку выше, чем по карточному счёту. Разместив деньги во вкладе, можно получить больший доход.

А вообще, средства (накопления) лучше размещать частично на срочном вкладе (для сохранения и приумножения), частично на карточном счёте (для ежедневных трат).

Нужен ли вклад, если есть возможность получить процент на средний остаток по карте?

Вклад – более надежный и, в некоторых случаях, более выгодный инструмент увеличения сбережений. Есть три причины, по которым стоит выбрать открытие депозитного счета для своих средств:

- Договор срочного вклада предполагает фиксированную ставку на весь срок действия. Банк не может изменить условия в одностороннем порядке. А вот по карточному счету процент может меняться. Отслеживать новые тарифы Вам придется самостоятельно.

- Средства на вкладе – застрахованы государством. В случае мошенничества клиенту будут возмещены потери до 1,4 млн. руб. Кроме того, носить внушительную сумму на карте, не только неудобно, но и опасно, так как карты – наименее защищенный платежный инструмент.

- Размер процентной ставки и схема начисления дохода. Как правило, вклады с низкой возможностью управления (без возможности снятия, пополнения) часто имеют повышенные процентные ставки. Также по вкладу возможна капитализация – причисление процентов за предыдущий период к сумме вклада, что в будущем увеличивает доходность.

В целом, возможно размещение средств частично на срочном вкладе, а частично – на карточном счете.

Надежно ли открывать счет для вклада онлайн?

Большинство коммерческих банков предлагают возможность управления любым счетов в онлайн режиме. В этой области всегда велик риск мошенничества. Однако, сама процедура открытия вклада вполне безопасна, а вот дальнейшие операции могут подвергнуться мошенническому нападению. Также может возникнуть внутренний технический сбор, в результате которого информация о вкладе попросту исчезнет из базы данных.

Для сохранения своих средств лучше получить бумажные версии документов, хотя и онлайн операции обязательно фиксируются на бумажных источниках (в виде Реестра движений по счетам, которые распечатывается ежедневно и сдается на хранение).

Если наступит страховой случай, все сведения о движениях по вкладу могут быть получены в Агентстве страхования вкладов в электронном и бумажном виде. Для получения потребуется предоставить паспорт.

Возможно ли изменение процентов по вкладу при изменении ключевой ставки?

Ключевую ставку определяет Центробанк. От ее значения зависит:

- под какой процент Банк России даст займ коммерческому банку;

- ставка, по которой Центробанк будет готов принимать от него депозиты.

Изменения процентной ставки при заключённом договоре невозможно, даже если происходит изменение ключевой ставки. Однако в целом, проценты по вкладам зависят от размера ключевой ставки: чем она выше, тем выше проценты по вкладам. Соответственно с уменьшением размера ставки падает и доход по депозитам.

Вклады частных лиц — это своего рода заём для банка. Если кредитному учреждению нужны средства на выдачу кредитов, он может взять необходимую сумму у Банка России или воспользоваться средствами вкладчиков. Соответственно для того, чтобы получить наибольшую выгоду кредитная организация предлагает вкладчикам ставку ниже, чем ключевая.

Если банк не нуждается в дополнительных заёмных средствах, он может разместить полученные от клиентов средства на депозитном счёте Центробанка. Разница между процентным доходом от Центробанка и суммой, которую банк должен будет выплатить вкладчиком, является чистым доходом кредитного учреждения.

Что представляет собой депозит с отрицательной доходностью?

Открытие депозитного счёта в банке не облагается комиссией. При этом сам процент по вкладу варьируется от банка в банку, и клиент может самостоятельно выбрать программу, наиболее подходящую по условиям. Другими словами при обычном вкладе доход получает клиент.

Отрицательная доходность по счёту подразумевает взимание с вкладчика процента за то, что его деньги находятся на сохранности в банке. Такая практика распространена в основном крупных банках Европы, где клиенты размещают большие суммы и платят банку за их сохранность.

Например, клиент размещает вклад величиной 1 млн. руб. с доходностью 1% годовых. В год вкладчик платит банку 10 тыс. руб. за то, что он воспользовался возможностью сохранять средства на счёте.

Можно ли открыть вклад на другого человека без его присутствия?

Можно открыть счёт в пользу третьего лица. Для этого оператору необходимо предоставить информацию о будущем распорядителе и оплатить первоначальную сумму. Договор заключается на человека, который открывает вклад, но в будущем пользоваться денежными средствами сможет только третье лицо.

Этот вариант отличается от использования средств по доверенности. Как только третье лицо обращается за вкладом, тот, кто открывал вклад, теряет право на размещённые средства. Сам вкладчик может делать дополнительные взносы, снимать часть процентов, но основное «тело» вклада забрать нельзя.

Не все кредитные организации предлагают такую услугу. Также у каждого банка имеется свой список требований к клиентам. Иногда необходимо предоставить паспорт стороннего лица или его копию. Хотя, конечно, к данной процедуре возникают законные вопросы.

Можно ли открыть вклад на несовершеннолетнего ребенка?

Банки предоставляют такую возможность. Вклад может открыть:

- ребенок в возрасте старше 14 лет при наличии паспорта;

- вноситель средств при предоставлении собственных документов и документов на ребенка (паспорт, свидетельство о рождении);

- законным представителем несовершеннолетнего лица (родитель, опекун, приемный родитель, попечитель).

Граждане в возрасте 14-18 лет могут открыть любое количество депозитных счетов. До 14 лет документы на ребенка оформляют только официальные представители.

Ограничено ли количество вкладов в одном банке?

Количество вкладов для гражданина не ограничено. Даже в рамках одного кредитного учреждения можно открыть множество счетов, и каждый из них будет обслуживаться стандартно по тарифам.

Это возможно в следующих случаях:

- открытие классического вклада. Когда необходимо разместить большую сумму на определённый срок и получить прибыль в конце. По данным вкладам банки предлагают большие ставки и дают возможность ежемесячного получения процентов;

- открытие счёта с возможностью пополнения. На депозит можно вносить средства в установленном договором порядке. Ставки по эти продукты меньше, но и возможность управления счётом больше. Часто открытие нескольких счетов целесообразно, поскольку позволяет решать две-три задачи одновременно. Но стоит помнить, что сумма страхового возмещения едина для всех вкладов в совокупности.

Не рекомендуется держать в одном банке больше этой суммы. Например, если вы храните 2 млн., то при закрытии банка получите 1,4 млн. от АСВ, а остальные 0,6 млн. придется взыскивать с банка в порядке очереди.

Можно ли снять средства с депозитного счета до окончания срока?

Вне зависимости от типа вклада каждый клиент может закрыть счёт в любое удобное для него время. Данная возможность закреплена на законодательном уровне, и условия для такого досрочного закрытия обязательно прописываются в договоре.

Возможно снятие средств полностью (закрытие договора) и частично. При этом некоторые вклады позволяют изъять средства без потери процентов, а другие требуют списания всех полученных процентов, если договор закрывается до окончания срока.

Вклады делятся на две группы:

- срочные — это вклады, где период размещения определён строго;

- до востребования – вклады, позволяющие забрать деньги в любое время без дополнительных комиссий.

По срочным вкладам банки устанавливают высокие ставки, но и предполагают, что все средства будут находиться на счёте до определённого момента. Вклады до востребования имеют минимальные ставки, но их можно пополнять частично и снимать средства в любое время. При этом банк не имеет права накладывать штрафные санкции на сумму вложенных средств. По закону штрафы касаются только начисленных процентов.

Застрахованы ли средства на вкладе и на какую сумму?

Сегодня участвовать в системе страхования вкладов обязаны все банки Российской Федерации, которые осуществляет привлечение денежных средств на депозиты. Если наступает страховой случай, клиент имеет право на выплату возмещения в размере до 1 и 4-х миллионов рублей. Если сумма на вкладе больше, то клиент также может надеяться на её возмещение, но только после прохождения всех ликвидационных процедур в банке.

Сумма страхового возмещения рассчитывается для каждого банка отдельно, поэтому, если требуется разместить средства на сумму больше, чем возможно застраховать, то лучше разделить её на несколько частей и открыть депозиты в разных банках. Каждое кредитное учреждение имеет лицензию Агентства по страхованию вкладов. В случае если банк не выполняет обязательства, вкладчик может предоставить в Агентство паспорт и заявление. Форму выплаты выбирает сам вкладчик.

Можно ли снять вклад по доверенности?

Доверенность – документ, позволяющий управлять счётом другого лица. Доверенность можно оформить:

- в банке, где открывается вклад;

- через нотариуса;

- в консульстве;

- в органах местного самоуправления и прочих организациях, уполномоченных проводить такие операции.

В доверенности обязательно указываются основные полномочия, которыми наделяется доверенное лицо. Доверенности делятся по типам:

- генеральные — дают возможность полностью управлять вкладом, включая полное изъятие средств и закрытие договора;

- специальные – бланки, где установлен определённый вид действий со счетом;

- разовые — на совершение определенной операции, например, если клиенту нужно куда-то уехать.

Доверенность оформляется вкладчиком в присутствии доверенного лица, а вид документа определяет сам доверитель. Операции со вкладом, выполняемые по доверенности, осуществляются только в отделении банка при непосредственном присутствии доверенного лица и при предоставлении требуемых документов. Сотрудник банка обязательно проверяет подлинность документов, образцы подписей и даты действия документа. Если срок действия доверенности вышел, то она теряет свою силу и требует перезаключения.

7 советов, как открыть вклад онлайн через Интернет банк Тинькофф

Деньги должны работать и приносить доход. Один из самых простых способов, как заставить деньги работать – открыть вклад. Если раньше для этого приходилось ехать в банк и заполнять документы, то сегодня вы сможете сделать все из дома. У вас уйдет всего лишь 10 минут на то, чтобы открыть вклад онлайн через интернет банк Тинькофф. Это не просто удобно, но еще и прибыльно. Как открыть вклад онлайн и обо всех его преимуществах вы узнаете далее.

Доходность и надежность

Даже самые удобные условия открытия не столь важны, как прибыльность и надежность вклада. Тинькофф банк предлагает одну из самых высоких ставок в банковском секторе, среди краткосрочных вкладов и вкладов, которые могут быть открыты дистанционно. Ставка зависит от срока и валюты, действуют следующие ставки (% годовых):

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % | Период % | Расчет |

|---|---|---|---|---|---|---|

| Вклад Основной 24 месяца | 50000 | 6 | 24 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 3-5 месяцев | 50000 | 5.5 | 5 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 6-11 месяцев | 50000 | 7 | 11 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 12 месяцев | 50000 | 7 | 12 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 12-17 мес с пополнением | 50000 | 5.5 | 12 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 6-11 месяцев с пополнением | 50000 | 5.5 | 11 | Да | Ежемесячно на дату вложения | |

| Вклад Основной 3-5 месяцев с пополнением | 50000 | 5 | 5 | Да | Ежемесячно на дату вложения | |

| Вклад с повышенными ставками 3-5 мес. | 50000 | 5.11 | 5 | Да | Ежемесячно на дату вложения | |

| Вклад с повышенной ставкой 18-24 мес. | 50000 | 5.75 | 24 | Да | Ежемесячно на дату вложения |

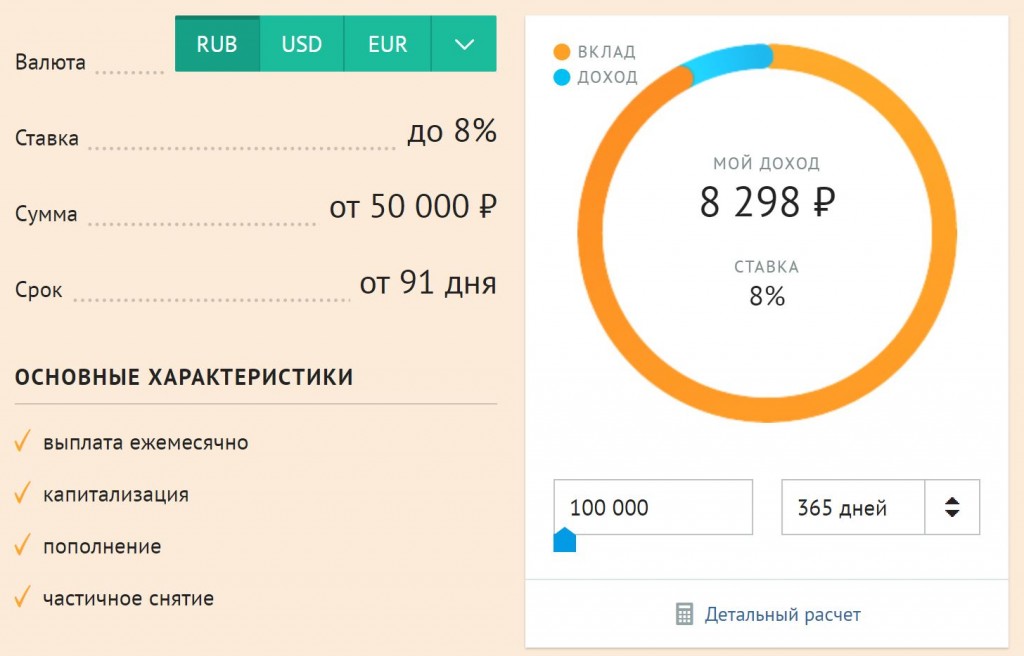

Если изучить все предложения в банковском секторе, то можно найти ставки и выше. Плюс вклада Тинькофф – удобное дистанционное открытие и хорошие условия вклада. Предположим, что вы хотите разместить 100 000 рублей на 6 месяцев. В этом случае ваш доход составит 3284 рубля:

Вклад на 12 месяцев позволит заработать максимум 8298 рублей, это с учетом ежемесячной капитализации:

Банк входит в систему страхования вкладов, вы можете скачать свидетельство о страховании по ссылке. Поэтому, ваши вклады до 1,4 млн надежно застрахованы.

Кирилл прошел «Тест: Грамотный вкладчик» и набрал 10 баллов.

Как открыть вклад онлайн

Вклад открывается дистанционно. Для этого вам необходимо перейти на официальном сайте банка Тинькофф в раздел «Вклады» и щелкнуть на кнопку «Открыть вклад». Перед вами откроется анкета, вам необходимо заполнить все поля.  В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее».

В первом шаге вы должны выбрать, в какой валюте будет вклад и на какой срок. Это важно, так как по условиям вклада есть некоторые ограничения на дальнейшее пополнение. Поэтому заранее решите, какой будет изначальный размер вклада. Мы рекомендуем изначально открыть вклад на максимально возможную сумму, так вы получите больший доход. Когда вы закончите с первым шагом, переходите ко второму, для этого щелкните кнопку «Далее».

Вам необходимо указать реальные данные вашего паспорта и ваш адрес. После заполнения этих данных переходите к следующему этапу.  Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.

Это заключительный этап. Вам необходимо указать информацию о работе. Практика показывает, что Тинькофф не звонит вашему работодателю, а размер вашего оклада не влияет на открытие вклада или его условия. После заполнения всех данных вам предложат назначить встречу. Вы можете пригласить сотрудника банка по тому адресу, который вы указали ранее или задать новый адрес, например, рабочий. Вы можете выбрать любое удобное для себя время.  В течение 1-2 рабочих дней работник банка доставит документы на вклад и карту Tinkoff Black. После этого вы сможете пользоваться вкладом и всеми преимуществами дебетовой карты Тинькофф.

В течение 1-2 рабочих дней работник банка доставит документы на вклад и карту Tinkoff Black. После этого вы сможете пользоваться вкладом и всеми преимуществами дебетовой карты Тинькофф.

Как подключиться к Интернет-банку

Интернет-банк – это самый удобный инструмент, благодаря которому вы можете работать со своим вкладом. Если вклад – это ваш первый продукт в ТКС банке, то вам необходимо подключиться к интернет-банку. Вы можете сделать это на странице — https://www.tinkoff.ru/login/. Щелкните на кнопку «Войти» и перед вами откроется серая панель: Если вы уже получили пакет документов на вклад, то вы получили и карту. Поэтому вы можете получить логин для Интернет-банка. Для этого выбирайте соответствующую кнопку в панели. Далее необходимо ввести номер своей карты и нажать кнопку «Продолжить». После этого вы получите проверочный SMS код на телефон, который вы указали при заполнении анкеты на вклад. После всех процедур вы получите пароль для входа в Интернет-банк. Вы сможете его сменить на свой. В будущем, для входа в банк вы на той же странице должны указать ваш номер телефона, затем ответ из проверочного SMS кода и ваш пароль. Доступ к Интернет банку доступен только при работающем подключении к сети Интернет. В Интернет-банке вам будет доступен ваш вклад, а также 2 карты – Тинькофф Блэк и виртуальная карта.

Как открыть вклад клиенту банка

Тем, кто уже является клиентом банка, например, держателем карты, открыть вклад еще проще. Вклад открывается за несколько минут через Интернет-банк. Все, что вам требуется для открытия вклада, перейти в соответствующий раздел и выбрать параметры будущего вклада.

Вы сможете пополнить вклад сразу же после открытия, а также вы его увидите у себя в Интернет банке. Все ваши продукты в Тинькофф будут в одном вашем аккаунте.

Пополнение вклада

Вы уже знаете, как открыть вклад в Тинькофф онлайн, но это лишь полдела. Пока на вкладе нет денег, он не приносит доход. Пополнение вклада – важный момент, который вызывает массу вопросов. На данный момент у вас есть 3 способа, как пополнить вклад: Реквизиты пополнения вы можете взять в своем Интернет банке. Тем, кто переводит деньги из любого другого банка, полагается премия в размере 0,5% от суммы пополнения. Несправедливо считать, что это ваш доход, так как перевод из другого банка, как правило, облагается комиссией. Премия 0,5% – это компенсация ваших расходов за перевод, но независимо от того, какого размера они были и были ли вообще. Кэшбэк за пополнение начисляется только в том случае, если вы пополняете вклад не поздней, чем за 85 дней до его окончания. Также вы можете перевести деньги со своей карты в другом банке. Деньги переводятся через специальные сервисы Card 2 Card . Ваша карта Tinkoff Black , которую вы получаете вместе с вкладом, в данном случае участвует в процессе, ведь деньги переводятся именно на нее. Вам нужно дождаться зачисления средств на карту Тинькофф, а затем через Интернет банк перевести их на вклад.

Полезные инструменты

Рекомендуемые калькуляторы:

Калькулятор вкладов с пополнением и снятиемПерейти

Калькулятор Как накопить на квартиру?Перейти

Калькулятор налога на доход по депозитамПерейти

Вклады на 3 месяца в Тинькофф Банке в Москве

Вклады на 3 месяца в Тинькофф Банке — самый надежный способ не только сберечь накопленные средства, но и получить доход, если вы собираетесь потратить деньги через три месяца. Ставка таких краткосрочных депозитов зависит от суммы и наличия гибких условий — возможности досрочного расторжения, капитализации, частичного снятия и пополнения. В данном каталоге предлагаются депозитные продукты, оформляемые на трехмесячный период в Тинькофф Банке. На сервисе Банки.ру вы также можете подготовить заявку и отправить ее онлайн в банк, не посещая отделение.

Предложения месяца

13 предложений от 10 банков

Вклады с онлайн-заявкой

914 предложений от 173 банков

Накопительные счета

89 предложений от 61 банков

Вклады на 3 мес.

25 предложений от 20 банков

Вклады в рублях

914 предложений от 173 банков

2 вклада подобрано

Тинькофф Банк

СмартВклад со стандартной ставкой

Эффективная ставка

91 — 152 дн.

Еще 2 вклада

Тинькофф Банк

Накопительный счет

Эффективная ставка

* Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой.

Предложения месяца

Газпромбанк

Копить (онлайн)

до 15% годовых

31 — 1095 дн. срок

Надежный (на 6 месяцев)

16.7% годовых

182 дн. срок

Московский кредитный банк (МКБ)

Накопительный счет

до 15% годовых

от 1 дн. срок

Газпромбанк

Накопительный счет

до 16.5% годовых

1 — 61 дн. срок

Вклады на 3 месяца в Тинькофф Банке в Москве — ТОП 10 банков с выгодными вкладами в 2024 году

| Банк | Эффективная ставка | Срок | Сумма |

|---|---|---|---|

| Банк «ПСКБ» | до 14.50% | 91 — 180 дней | от 10 000 ₽ |

| ПСБ | до 14.20% | 181 дней | от 10 000 ₽ |

| Москоммерцбанк | до 13.50% | 91 дней | от 10 000 ₽ |

| Банк Казани | до 13.25% | 181 дней | от 50 000 ₽ |

| Авангард | до 12.75% | 181 дней | от 10 000 ₽ |

| Кредит Европа Банк | до 12.40% | 368 дней | от 3 000 ₽ |

| Банк «Санкт-Петербург» | до 11.70% | 181 — 366 дней | от 50 000 ₽ |

| Трансстройбанк | до 6.06% | 365 дней | от 1 400 000 ₽ |

| ИК Банк | до 5.60% | 93 дней | от 100 000 ₽ |

| Ситибанк | до 2% | 31 дней | от 30 000 ₽ |

Все быстро, четко и по делу! user-650611906516 Добрый день! уже не раз всем знакомым и друзьям рекомендую Тинькофф, в частности когда вопрос касается документов. Все готовят быстро, без лишних вопросов, БЕСПЛАТНО и не нужно.

Отзывы о вкладах Тинькофф Банка в городе Москва

Благодарность

Оценка 5 Проверяется

Благодарю сотрудников банка за четкость и оперативность в работе, самый комфортный банк и самый ориентированный на клиентов. Сотрудники всегда быстро отвечают, компетентны, вежливы. Читать полностью

Все быстро, четко и по делу!

Оценка 5 Проверяется

Добрый день! уже не раз всем знакомым и друзьям рекомендую Тинькофф, в частности когда вопрос касается документов. Все готовят быстро, без лишних вопросов, БЕСПЛАТНО и не нужно. Читать полностью

Большое спасибо за Тинькофф банк

Оценка 5 Проверяется

Благодарю за высокий уровень обслуживания и профессионализм профессиональные объяснение и помощь Лемавский Никита из отдела помощи по проверке финансовой деятельности, Задавал. Читать полностью

Хороший банк

Оценка 5 Проверяется

Очень нравится этот банк. У меня из их продуктов есть дебетовая карта, две кредитные, несколько вкладов и накопительный счёт. Самые высокие ставки по вкладам и меняют их, если. Читать полностью

Самая адекватная поддержка онлайн

Оценка 5 Проверяется

С Банком Тинькофф с самого его основания. Ни разу не подводили! Особенно довольна поддержкой онлайн, всегда все максимально оперативно, доходчиво и на простом языке отвечают. Так. Читать полностью

Отзыв

Оценка 5 Проверяется

Это лучший банк, которым я когда либо пользовался. Думаю, ни для кого не новость, что здесь работают лучшие добрые, искренние сотрудники, которые делают свое дело качественно и. Читать полностью

Лучший банк

Оценка 5 Проверяется

Пользуюсь банком уже почти 2 года. Советую друзьям, приводя следующие аргументы: 1. Банк редко берёт комиссию за оплату ЖКХ и других операций 2. Бесплатное пожизненное. Читать полностью

Подробнее

Вклад на 3 месяца в Тинькофф Банке становится все популярнее среди населения. Далеко не всегда человек может и ощущает потребность приносить сбережения в банк на год или более. Есть мнение, что краткосрочные инвестиции можно считать самыми удачными, особенно когда наблюдается нестабильность. Это минимизирует инфляционные риски и одновременно обеспечивает бонус в виде начисленных процентов. Сегодня это позволит получить неплохое вознаграждение, особенно если открывать счет и не трогать его в течение всех трех месяцев.

Почему это привлекательно

- Сохраняется мобильность денег. При появлении стоящей альтернативы всегда можно выбрать ее.

- 3 месяца – небольшой временной интервал. Следовательно, если рыночная ситуация дестабилизируется, всегда можно забрать свои накопления.

- Капитализация как источник дополнительной прибыли.

- Сохранение мобильности. Если на горизонте появляется альтернатива, которая позволит получить больше прибыли, ничто не мешает быстро переключиться на нее.

- Три месяца – это недолго. А значит, при дестабилизации рыночной ситуации клиенты всегда вправе вернуть контроль над накоплениями.

- Люди, оставляющие деньги в учреждении, делают это под определенный процент, следовательно, получают прибыль в рамках капитализации.

При выборе следует держать в уме следующую информацию. Ведущим фактором при формировании ставки считается инфляция и стабильная национальная валюта. Шанс получить наибольший доход возникает во время экономического роста в стране. В такой момент растет стоимость кредитных ресурсов и, как следствие, условия меняются в лучшую сторону.

Размышляя, как лучше распорядиться накоплениями, и подбирая учреждение, которое в этом поможет, стоит взять во внимание его положение на банковском рынке. Банк, отличающийся стабильностью и надежностью, и вместе с этим предлагающий выгодное сотрудничество, всегда заслуживает, чтобы на него обратили внимание.

Предлагаемый процент всегда привлекает внимание людей, но это не является единственным конкурентным преимуществом предложения. Как минимум, также необходимо проанализировать и оценить минимальную продолжительность размещения, узнать, как пополняются и снимаются средства со счета, плюс разобраться в схеме, используемой для начисления дохода.

Принимать окончательное решение всегда лучше, учитывая все возможные параметры. В этом плане обратить внимание лучше вот на что:

- Ограничение по сумме. Объективно подойдите к оценке своих финансовых перспектив и учтите, что страховка позволяет покрыть до 1,4 миллиона рублей. Но если сумма серьезная, это часто помогает получить улучшенные условия.

- Можно ли осуществлять пополнения и снятия. Если запрещены любые операции со счетом в течение трех месяцев, это обычно ведет к большим выгодам с точки зрения процентной ставки. Чем больше свободы дается в управлении средствами, тем ниже предлагаемый процент. Этот момент стоит учитывать, ведь для кого-то важно иметь возможность в любую минуту снять деньги. Именно поэтому на рынке представлены разные варианты.

- Важно изначально решить, сколько денег вы хотели бы разместить на депозите. И обязательно учесть, что максимальная сумма компенсации составляет 1 400 000 рублей по всем счетам в банке. Зато когда сумма большая, учреждения часто готовы предложить улучшенные условия сотрудничества.

- Доходы от трехмесячного размещения определяются схемой начисления процентов. Она может быть фиксированной или плавающей.

- Обычно, когда условиями запрещено проводить любые операции в течение трех месяцев, это ведет к большей выгоде. И наоборот, чем большую свободу получает клиент, тем меньший процент ему будет предложен. Это важно учитывать, потому что для кого-то это принципиально.

Доход от размещения на 3 месяца зависит от того, как начисляются проценты. В этом плане начисление может быть фиксированным или плавающим.

Краткосрочный депозит также привлекает внимание тем, что по завершении его срока действия ничто не мешает выбрать более подходящий вариант, если таковой появился. Однако многие клиенты, которые выбирают этот способ извлечения выгоды, после третьего месяца часто забирают прибыль, а сумму депозита еще раз оставляют в банке.

Посетите сайт Банки.ру, чтобы узнать подробности актуальных банковских предложений. Вы найдете здесь подробную информацию о выгодах, условиях оформления продуктов, и сможете организовать быстрый поиск с помощью удобной системы фильтров.

На сайте есть форум и приведены отзывы людей, которые пользовались услугами и готовы рассказать о преимуществах и недостатках. Это может посодействовать в принятии оптимального решения.

| �� Максимальная ставка по вкладу: | 12,24 |

| �� Минимальный срок вклада: | 1 месяц |

| �� Минимальная сумма вклада: | 1 000 ₽ |

| �� Количество предложений: | 2 |