Какие облигации купить в 2024 году: 10 выпусков с высокой доходностью

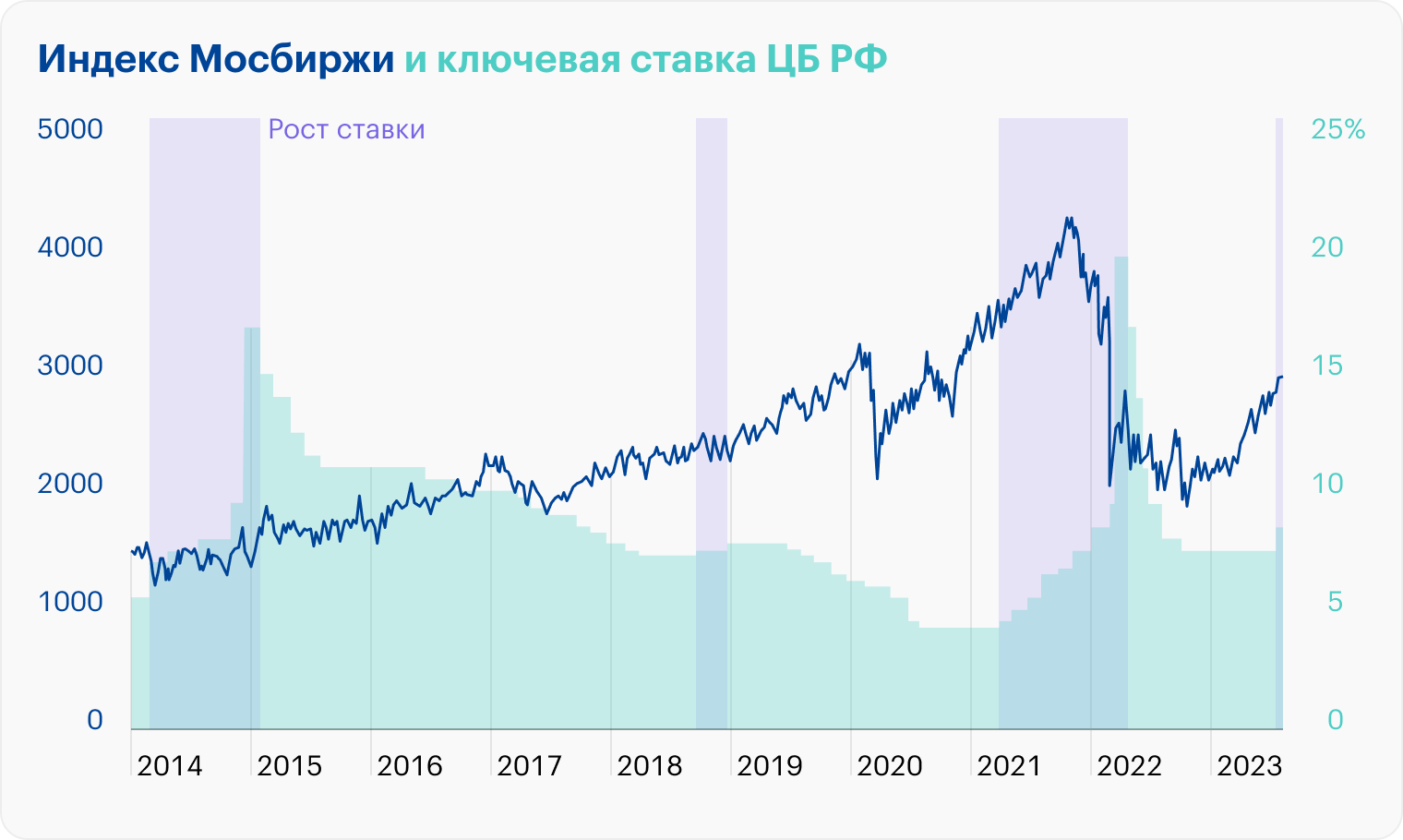

На последнем заседании 15 декабря Центробанк в пятый раз подряд повысил ключевую ставку — на этот раз с 15% до 16%. Суммарно за пять месяцев показатель вырос более чем в два раза — с 7,5% до 16%. Главной причиной сохранения жесткой монетарной политики стала борьба с повышенным уровнем инфляции.

На 18 декабря рост цен составил 7,48%, по данным Министерства экономического развития. Более того, уровень ожидаемой инфляции населением вырос сразу на 2 п.п., до 14,2%. Это стало максимальным значением с марта прошлого года.

Глава Банка России Эльвира Набиуллина в ходе пресс-конференции допустила, что уровень инфляции до конца 2023 года пройдет по верхней границе прогноза регулятора в 7,5%.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 декабря 2023 года (Фото: РБК)

Индекс государственных облигаций RGBI и индекс корпоративных облигаций RUCBTRNS никак не отреагировали на очередное повышение ключевой ставки 15 декабря. Ранее эксперты объясняли «РБК Инвестициям», что долговой рынок уже заложил в своих ценах еще одно ужесточение денежно-кредитной политики.

Что ждет рынок облигаций в 2024 году

Портфельный управляющий УК «Альфа-Капитал» Алексей Корнев считает, что основными факторами для долгового рынка в 2024 году по-прежнему будут уровень инфляции, ключевая ставка , а также дефицит бюджета, так как Минфин финансирует часть дефицита привлечением средств через аукционы ОФЗ.

Аналитики «Тинькофф Инвестиций» отмечают, что в случае сохранения высокой ставки в течение долгого времени инвесторы начнут предпочитать инструменты с фиксированной доходностью, такие как депозиты, облигации и инструменты денежного рынка вместо рынка акций.

Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер подчеркивает, что траектория движения долгового рынка завязана на монетарной политике ЦБ, а она в свою очередь — на инфляции. «С учетом того что мы склоняемся к прохождению пика инфляции и достижению максимума по ключевой ставке лишь с ее удержанием на ближайшие полгода, минимальные значения по индексу гособлигаций RGBI, возможно, уже и пройдены», — рассуждает Зельцер.

Алексей Корнев отмечает, что замедление инфляции и, как следствие, смягчение монетарной политики будут позитивно сказываться на облигациях с фиксированным купоном.

К концу 2024 года Михаил Зельцер допускает снижение ключевой ставки до 10%, что повлечет за собой снижение доходности и рост цены долговых бумаг. «Такие ожидания на рынке обычно отыгрываются заранее, а не по факту монетарного разворота ЦБ», — подчеркивает эксперт.

Какие облигации на 2024 год выбирают эксперты

ОФЗ

Аналитики «ВТБ Мои Инвестиции » считают привлекательными ОФЗ с плавающими купонами на время вероятной коррекции на долговом рынке в начале 2024 года. Эти бумаги наиболее устойчивы к повышению процентных ставок и оперативно подстраиваются под их уровень, обеспечивая текущую рыночную доходность, считают эксперты. «Благодаря этому механизму цены на ОФЗ-флоутеры стабильны и даже в кризисный момент их отклонение не превышает 3–4 п.п., а снижение отыгрывается быстро», — дополняют аналитики ВТБ.

На краткосрочный горизонт инвестирования Алексей Корнев также отдает предпочтение государственным флоутерам (ОФЗ-ПК) вместо коротких ОФЗ с фиксированным купоном. На долгосрочную перспективу интересными будут длинные ОФЗ, добавляет Корнев.

Портфельный управляющий General Invest Димитрий Резепов считает, что потенциальный переход к снижению ключевой ставки рациональнее отыгрывать на госооблигациях. Среди конкретных выпусков Резепов выделяет ОФЗ 26237 и ОФЗ 26228.

Облигация с переменным купонным доходом, называемая также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от определенного показателя. Например, плавающая ставка может быть привязана к инфляции, ключевой ставке ЦБ, ставке однодневных межбанковских кредитов RUONIA, кривой бескупонной доходности ОФЗ и т. п. Чем выше ставка индикативного показателя, тем выше доходность по облигации, и наоборот. Кроме того, в плавающем купоне также может быть предусмотрена надбавка (фиксированная премия) к ставке купона. Например, ставка купона = ключевой ставке + 5 п.п.

По мнению экспертов «Тинькофф Инвестиций», короткий и средний участки кривой ОФЗ в моменте перекуплены и не представляют особого интереса для инвесторов. Более того, доходности на рынке ОФЗ начали активно снижаться после того, как президент Владимир Путин подписал указ об обязательной продаже валютной выручки, добавляют аналитики.

Фото: Shutterstock

Корпоративные облигации

В «Тинькофф Инвестициях» считают корпоративные бумаги наиболее привлекательными в 2024 году. Аналитики отмечают заметное расширение кредитных спредов в этих облигациях. Среди выпусков с фиксированным купоном эксперты выделяют:

Наибольший интерес среди бондов с плавающим купоном представляют выпуски:

Михаил Зельцер отмечает, что флоутеры все еще привлекательны, но время для покупки бумаг с фиксированным купоном под перспективу нормализации ценового давления в экономике в 2024 году также настало. Зельцер выделяет следующие выпуски с плавающим купоном:

На фоне высоких купонных ставок по корпоративным бумагам Димитрий Резепов видит хорошую возможность для фиксации доходности в этом сегменте на перспективу нескольких лет. Эксперт выделяет выпуски iСелкт1Р3R и iВУШ 1P2.

Несмотря на то что в ноябре уровень корпоративных заимствований снизился на четверть к октябрю, в 2024 году компании все равно будут размещаться на долговом рынке, считает Алексей Корнев. По его словам, у эмитентов присутствует необходимость рефинансирования, которую не всегда выгодно проводить через банки. «Однако структура рынка несколько поменялась: если раньше компании рассматривали рынок облигаций как возможность долгосрочного финансирования под фиксированные ставки, то сейчас существенная доля новых размещений — это корпоративные флоутеры», — добавляет эксперт.

Резепов согласен с тем, что рынок первичных размещений практически полностью перешел на выпуски с плавающими купонами на фоне предстоящего снижения ключевой ставки. «Мы ожидаем сохранения текущей тенденции в большей части 2024 года», — прогнозирует эксперт.

Однако не стоит забывать про риски дефолтов , которые, по мнению Алексея Корнева, увеличиваются с учетом резкого роста стоимости обслуживания долга для компаний и ужесточения кредитных условий для рефинансирования компаний. «Мы полагаем, что риски по корпоративным бумагам неравномерны, наиболее уязвимыми остаются небольшие компании с низкими кредитными рейтингами», — прогнозирует Корнев.

Фото: Shutterstock

Замещающие облигации

Аналитики «Тинькофф Инвестиций» и «ВТБ Мои Инвестиции» считают замещающие облигации крайне привлекательными в 2024 году. Несмотря на снижение доходности в этом сегменте и введенные санкции против СПБ Биржи, общая доходность по ним стабилизируется на фоне большого объема новых размещений в этом году.

18 декабря президент Владимир Путин подписал указ, который продлевает срок замещения облигаций на полгода. Теперь эмитенты должны заместить свои евробонды, по которым у них не исполнены обязательства, до 1 июля 2024 года. Ранее крайний срок был установлен до 1 января 2023 года.

Всего под действие закона о замещающих облигациях подпадает около 100 выпусков евробондов от 30–40 российских или имеющих существенную часть активов в России корпоративных эмитентов . По состоянию на 22 декабря 2023 года свои валютные облигации заместили только 12 российских компаний.

Вклады или облигации: что даст большую доходность в 2024 году

Эксперты считают, что в 2024 году облигации будут привлекательнее вкладов. Сейчас банковские депозиты могут показывать доходность выше облигаций, но срок выгодных ставок, как правило, ограничен, как и ликвидность вкладов, подчеркивает Димитрий Резепов.

Средняя максимальная ставка по вкладам в топ-10 банков в ближайшее время может достичь 15% годовых, но по мере снижения ключевой ставки банки прекратят предлагать щедрые условия, прогнозирует Михаил Зельцер.

«Снижение доходностей депозитов может произойти уже во втором квартале 2024 года. Более того, налог по вкладам несколько уравновешивает в правах инвесторов в облигации с вкладчиками, притом что в облигациях можно зафиксировать высокую доходность сейчас на многие годы вперед, а ликвидность бондов выше и продажа бумаг осуществляется без потери накопленного купонного дохода. Поэтому с точки зрения привлекательности выбор в пользу вкладов уже не столь очевиден», — анализирует Зельцер.

На 8 января средняя ставка в 80 крупнейших банках по вкладам сроком на один год на сумму от ₽100 тыс. составляет 11,18% годовых, по данным ежедневного индекса FRG100. Это максимальное значение индекса за все время наблюдений с апреля 2017 года.

Топ-10 корпоративных облигаций с высокой доходностью

«РБК Инвестиции» сделали подборку из десяти корпоративных облигаций с доходностью выше 14% годовых.

- В ренкинг были отобраны надежные эмитенты с кредитным рейтингом компании/выпуска не ниже A-.ru (по национальной шкале агентства НКР), не ниже А- (по национальной шкале агентства «АКРА») и/или не ниже ruA- (по национальной шкале «Эксперт РА»).

- Представленные выпуски имеют фиксированную купонную доходность с дюрацией не менее 182 дней и до трех лет.

- Доходность и цена указаны согласно данным Мосбиржи как доходность и цена по цене последней сделки 5 января 2024 года.

- Накопленный купонный доход (НКД) указан на 5 января 2024 года.

1. ГК «Пионер», выпуск 001P-06 (Пионер 1P6)

- ISIN: RU000A104735.

- Дата погашения: 04.12.2025.

- Доходность: 15,96%.

- Купон: 11,75% (четыре раза в год).

- Накопленный купонный доход: ₽10,30.

- Цена облигации: 95,51%.

- Рейтинг: компании — АКРА А- (RU), Эксперт РА ruA-, НКР A-.ru, рейтинг выпуска — Эксперт РА ruA-.

2. «ЭР-Телеком Холдинг», выпуск ПБО-02-05 (ТелХолБ2-5)

- ISIN: RU000A107BZ4.

- Дата погашения: 06.03.2025.

- Доходность: 15,87%.

- Купон: 15,80% (четыре раза в год).

- Накопленный купонный доход: ₽13,42.

- Цена облигации: 100,82%.

- Рейтинг: компании — Эксперт РА ruA-, НКР A-.ru, рейтинг выпуска — Эксперт РА ruA-.

3. «Элемент Лизинг», выпуск 001P-06 (ЭлемЛиз1P6)

- ISIN: RU000A1071U9.

- Дата погашения: 02.10.2026.

- Доходность: 15,41%.

- Купон: 15,50% (12 раз в год).

- Накопленный купонный доход: ₽8,42.

- Цена облигации: 101,31%.

- Рейтинг: компании — АКРА А (RU), Эксперт РА ruA, рейтинг выпуска — АКРА A (RU), Эксперт РА ruA.

4. ЛК «Европлан», выпуск 001Р-05 (Европлн1Р5)

- ISIN: RU000A105518.

- Дата погашения: 27.08.2025.

- Доходность: 15,33%.

- Купон: 10,50% (четыре раза в год).

- Накопленный купонный доход: ₽11,51.

- Цена облигации: 95,45%.

- Рейтинг: компании — Эксперт РА ruAA, рейтинг выпуска — Эксперт РА ruAA.

5. ХКФ Банк, выпуск БО-04 (ХКФБанкБ04)

- ISIN: RU000A103760.

- Дата погашения: 01.06.2026.

- Доходность: 15,33%.

- Купон: 8,00% (четыре раза в год).

- Накопленный купонный доход: ₽7,67.

- Цена облигации: 86,99%.

- Рейтинг: компании — АКРА A (RU), Эксперт РА ruA-, НКР A-.ru, рейтинг выпуска — АКРА A (RU), Эксперт РА ruA-.

6. ЕАБР, выпуск 003Р-005 (ЕАБР П3-05)

- ISIN: RU000A105KW6.

- Дата погашения: 03.12.2025.

- Доходность: 15,28%.

- Купон: 9,70% (два раза в год).

- Накопленный купонный доход: ₽8,77.

- Цена облигации: 91,87%.

- Рейтинг: компании — АКРА AАА (RU), рейтинг выпуска — АКРА AАА (RU).

7. «Брусника. Строительство и девелопмент», выпуск 002Р-01 (Брус 2P01)

- ISIN: RU000A1048A9.

- Дата погашения: 10.06.2025.

- Доходность: 15,03%.

- Купон: 11,85% (четыре раза в год).

- Накопленный купонный доход: ₽8,44.

- Цена облигации: 97,7%.

- Рейтинг: компании — АКРА A- (RU), НКР А-.ru, рейтинг выпуска — АКРА A- (RU).

8. «Росгеология», выпуск 01 (Росгео01)

- ISIN: RU000A103SV6.

- Дата погашения: 26.09.2024.

- Доходность: 14,67%.

- Купон: 9,00% (два раза в год).

- Накопленный купонный доход: ₽25,15.

- Цена облигации: 96,55%.

- Рейтинг: компании — АКРА A (RU), рейтинг выпуска — АКРА A (RU).

9. «Сэтл Групп», выпуск 001P-04 (СэтлГрБ1P4)

- ISIN: RU000A103WQ8.

- Дата погашения: 18.04.2025.

- Доходность: 14,50%.

- Купон: 9,45% (четыре раза в год).

- Накопленный купонный доход: ₽20,71.

- Цена облигации: 95,01%.

- Рейтинг: компании — АКРА А (RU), рейтинг выпуска — АКРА A (RU).

10. Московский кредитный банк, выпуск 001Р-03 (МКБ 1P3)

- ISIN: RU000A103FP5.

- Дата погашения: 23.07.2024.

- Доходность: 14,01%.

- Купон: 8,35% (два раза в год).

- Накопленный купонный доход: ₽38,20.

- Цена облигации: 97,37%.

- Рейтинг: компании — АКРА А+ (RU), Эксперт РА ruA+, рейтинг выпуска — АКРА A+ (RU).

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Акции растут, а облигации падают. Почему так?

Пробую инвестировать. Сформировала портфель на 50% из фондов рисковых, как принято считать, акций и на 50% из нерисковых, как считается, облигаций. Готовилась к тому, что на акциях могу потерять, но вот облигации будут гарантированно обеспечивать устойчивость.

На практике же акции стали заметно расти в цене, а облигации — падать. Меня это крайне удивило: везде пишут, что основная роль облигаций — стабилизация портфеля и гарантия низкого риска. А у меня сейчас портфель от проседания удерживает только рост акций. Почему так? Что я не учла?

Прошу прощения, если вопрос глупый: инвестирую я только неделю.

Облигации действительно считаются более безопасным видом активов. Их цена обычно колеблется меньше, чем цена акций. А если же держать облигации до погашения, то можно довольно точно рассчитать доходность к этому моменту.

Такие особенности облигаций позволяют брать их за основу для краткосрочных портфелей, чтобы не слишком рисковать. В средне- и долгосрочных портфелях можно отвести часть средств на облигации, чтобы снизить риск портфеля.

Однако у облигаций все же есть риски, то есть это не абсолютно безопасный актив. Цена облигаций может падать. Расскажу подробнее, почему так происходит и что делать.

РЕАЛИТИ-ШОУ Т—Ж

Как поставить цель и не бросить ее

Герои реалити ставят финансовые цели на год и рассказывают, как будут их достигать

Какие свойства есть у облигаций

Сначала кратко напомню, как устроены облигации. Это поможет понять их свойства и риски.

Органы власти или компании, то есть эмитенты, выпускают облигации, чтобы взять деньги в долг. По сути, облигации — это стандартизованные долговые расписки, которые торгуются на бирже.

По облигациям периодически выплачиваются проценты — их называют купонами. В заранее установленную дату облигации погашаются: тот, кто выпустил эти ценные бумаги, выплачивает инвесторам номинал облигаций. Заодно выплачиваются проценты за последний купонный период.

Описанный выше вариант — самый распространенный, по крайней мере в России. Бывает и иначе.

Например, существуют дисконтные облигации: у них нет купонов, а доходность образуется за счет того, что выпускаются они дешевле номинала. Погашаются такие облигации по номиналу. Или бывают облигации с амортизацией: номинал выплачивается не одним платежом в конце, а частями, вместе с купонами. Еще бывают облигации без даты погашения — так называемые вечные облигации.

Несмотря на то что облигации могут быть устроены по-разному , у них есть общие свойства. Такой вид активов считается относительно предсказуемым, по крайней мере по сравнению с акциями или золотом. Это связано с тем, что по облигациям регулярно выплачивается доход в виде купонов. А еще у облигаций есть дата погашения — дата возврата долга.

Теперь перейдем к числам. Одна из самых распространенных мер риска в инвестициях — стандартное отклонение доходности какого-то актива или портфеля. Этот параметр показывает, насколько сильно доходность отклоняется от среднего арифметического значения.

Я сравнил, как вели себя российские ОФЗ, акции и золото с 2003 по 2020 год. Также я сравнил рынок облигаций США, рынок акций США и золото с января 1987 по сентябрь 2021 года. Вот что получилось.

Как ведут себя активы при росте ставки ЦБ: чего ждать от акций, облигаций, валюты

Банк России в июле 2023 года удивил рынок и поднял ключевую ставку сразу до 8,5% — притом что последние 10 месяцев она держалась на одном и том же уровне 7,5%.

Это важное событие на финансовом рынке, потому что напрямую влияет не только на стоимость банковских кредитов, но и на инструменты, которыми мы пользуемся для сбережения и инвестиций.

Чтобы попытаться понять, как будут вести себя разные активы в этот раз, мы решили изучить их поведение в похожей ситуации в прошлом: речь пойдет про акции, облигации, вклады и валюту. Сразу оговоримся, что в России ключевую ставку для управления инфляцией используют всего около 10 лет, поэтому данные могут давать слишком широкий диапазон результатов. И да, прошлая доходность не говорит о том, что будет в будущем. Но все же исторические данные вполне могут показать диапазон наиболее вероятных сценариев.

С 2013 по 2022 год мы насчитали 17 решений ЦБ по увеличению ставки и проанализировали среднюю доходность различных инструментов по прошествии разных отрезков времени — от недели до года с даты решения. И если одни активы показали прямую корреляцию с повышением ставки, то в других она почти полностью отсутствовала.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Акции

Учитывая, что заемные деньги и обслуживание долга становятся для компаний дороже, рост ставки должен негативно сказаться на их прибыли и на возможности платить дивиденды.

Теория: акции должны дешеветь. Особенно сильное давление на прибыль это окажет в закредитованных компаниях, которые брали кредиты под плавающую ставку.

Вторичный эффект роста ставок — это более высокая склонность людей к сбережениям. И он тоже не в пользу бизнеса, а значит, и фондового рынка. Удорожание кредитов снижает не только розничный, но и инвестиционный спрос — желание компаний вкладываться в развитие. В долгосрочной перспективе это также может негативно сказаться на котировках.

Кстати, даже само по себе замедление инфляции, которое должно последовать за ростом ставки, не всем эмитентам на руку. Например, компании потребительского сектора закладывают риски роста цен в стоимость товаров: для них, чем больше средний чек, тем лучше. Компаниям-экспортерам высокая ставка может навредить из-за ее влияния на рубль, потому что потенциально она должна его укрепить. А вот банки могут оказаться в выигрыше — за счет роста процентной маржи при более высоких ставках.

Практика: влияние ставки неоднозначно. Если попытаться отследить влияние ключевой ставки на акции российских компаний на основе исторических данных, то напрашивается вывод, что оно неочевидно. За последние 10 лет периоды роста ставки на эмитентах Мосбиржи сказывались по-разному . При общем негативном влиянии отдельные сектора демонстрировали рост, как в случае с индексом химии и нефтехимии, которому повышение ставки статистически пока идет на пользу.

Для большей наглядности приводим не номинальную доходность, а разницу между средней доходностью после повышения ставки и средней исторической доходностью за 2014—2022 годы.

Средняя доходность акций после роста ключевой ставки ЦБ относительно средней исторической доходности

| Индекс Мосбиржи с дивидендами | Индекс химии и нефтехимии | |

|---|---|---|

| Через неделю | −0,2% | 0% |

| Через месяц | 0,5% | 2,8% |

| Через квартал | −2,7% | 6,1% |

| Через полугодие | −7,6% | 6,2% |

| Через год | −17,3% | 11,3% |

Средняя доходность акций после роста ключевой ставки ЦБ относительно средней исторической доходности

| Индекс Мосбиржи с дивидендами | |

| Через неделю | −0,2% |

| Через месяц | 0,5% |

| Через квартал | −2,7% |

| Через полугодие | −7,6% |

| Через год | −17,3% |

| Индекс химии и нефтехимии | |

| Через неделю | 0% |

| Через месяц | 2,8% |

| Через квартал | 6,1% |

| Через полугодие | 6,2% |

| Через год | 11,3% |

Данные за 2014—2022 года. Источник: расчеты редакции на базе данных индексов Мосбиржи

При этом очевидно, что на динамику акций влияет целый набор факторов и ставка ЦБ — не самый из них весомый. Российский рынок реагирует на темпы роста глобальной экономики, мировую инфляцию, значение ставки ФРС и, конечно, геополитику. Так на позитивных результатах химической отрасли сказался резкий рост котировок «Фосагро» и «Акрона» весной 2022 года, когда выросли цены на удобрения. Влияние мировой конъюнктуры здесь явно преобладало над эффектом роста ставки ЦБ.

В целом 2022 год из-за своей аномальности сильно сказался на средних результатах за десятилетие: индекс Мосбиржи упал за год больше чем на 40%. Ставка при этом то взлетала, то опускалась, что могло оказывать определенное влияние на котировки. Но так как отделить его от эффекта других факторов невозможно, то говорить о прямой зависимости рынка акций от решений ЦБ РФ не приходится.

Если посмотреть на историческую динамику индекса Мосбиржи за 10 лет, то он и рос, и падал как в периоды ужесточения кредитной политики, так и во времена, когда ставку в стране опускали.

Аналитики: негатива больше, но есть потенциал. Эксперты рынка восприняли новость о резком росте ставки ЦБ без воодушевления.

В «БКС Мир инвестиций» считают, что повышение ставок для инвесторов практически во всех случаях несет негатив: «Цены на облигации снижаются, будущие денежные потоки компаний дисконтируются по повышенному проценту, а это понижает фундаментальную оценку».

В Тинькофф Инвестициях также обращают внимание на то, что из-за хорошей фиксированной доходности инвесторы начинают больше вкладываться в облигации, поэтому рост ставки может негативно влиять на акции.

В «Сберстраховании жизни» добавляют, что вероятное укрепление рубля повлечет фиксацию прибыли в бумагах компаний-экспортеров. Но также напоминают, что в российских акциях далеко не исчерпан потенциал роста. «На рынке по-прежнему много недооцененных историй, в том числе в голубых фишках», — отметили в компании.

Облигации

Высокая ключевая ставка обычно стимулирует переток денег инвесторов из акций в облигации. Кроме того что они относятся к менее рисковым инструментам, привлекательность которых всегда растет в кризис, во времена высоких ставок они еще и дают повышенную доходность.

Теория: доходность облигаций растет. Когда бизнес или государство размещает облигации, они фактически берут деньги в долг. И чтобы в условиях роста ставок нашелся тот, кто готов эти деньги дать, привлекательность облигаций приходится повышать за счет более высокой купонной доходности.

Для тех, кто зашел в облигации раньше, рост ставок — не лучшая новость. Старые выпуски с фиксированным купоном теряют в цене из-за того, что их владельцы перекладываются в новые, более выгодные. Цена будет снижаться до тех пор, пока доходность старых облигаций снова не станет конкурентной.

Можно сказать, что с помощью биржевой цены облигаций инвесторы договариваются об их справедливой доходности — так, чтобы она соответствовала не только рискам вложений в эти бумаги, но и доходности сопоставимых инструментов.

Практика: доходность растет еще до роста ставки. Такая механика делает рынок облигаций гораздо более чутким к изменению ключевой ставки. Он начинает подстраиваться под ожидаемые решения ЦБ заранее — до того, как регулятор их принимает. Так было и на этот раз: доходность облигаций начала расти еще в июне, когда регулятор дал жесткий, «ястребиный» сигнал о предстоящем повышении ставки.

Прямая зависимость между доходностью облигаций и ключевой ставкой ЦБ отчетливо видна на графике ниже. Он же хорошо показывает, как динамика долговых бумаг предвосхищает повышение ставки. Инвесторы не ждут, когда регулятор примет решение, они заранее продают старые выпуски бумаг в ожидании роста ставки.

За 10 лет наблюдений после роста ставки ЦБ облигации показывали лучшие результаты на длинном сроке. При этом бумаги, доходность которых зависит от различных условий, например от уровня инфляции, как в ОФЗ-ИН, демонстрировали более высокую доходность.

Под доходностью понимается результат инвестирования в бумаги с учетом купонного дохода на указанных временных отрезках при покупке в день повышения ставки.

Средняя доходность облигаций после роста ключевой ставки ЦБ

| Гособлигации < 1 года | Гособлигации > 5 лет | Корп. облигации 1—3 года | Корп. облигации 3—5 лет | ОФЗ-ИН | |

|---|---|---|---|---|---|

| Через неделю | 0,1% | 0,4% | −0,2% | −0,3% | 0,1% |

| Через месяц | 0,3% | −0,8% | −0,2% | −0,9% | 1,3% |

| Через квартал | 1,5% | −0,3% | 0,4% | −0,3% | 3,6% |

| Через полугодие | 3,6% | 3,0% | 2,9% | 2,3% | 7,7% |

| Через год | 7,3% | 6,3% | 8,0% | 8,5% | 16,1% |

Средняя доходность облигаций после роста ключевой ставки ЦБ

| Гособлигации < 1 года | |

| Через неделю | 0,1% |

| Через месяц | 0,3% |

| Через квартал | 1,5% |

| Через полугодие | 3,6% |

| Через год | 7,3% |

| Гособлигации > 5 лет | |

| Через неделю | 0,4% |

| Через месяц | −0,8% |

| Через квартал | −0,3% |

| Через полугодие | 3,0% |

| Через год | 6,3% |

| Корп. облигации 1—3 года | |

| Через неделю | −0,2% |

| Через месяц | −0,2% |

| Через квартал | 0,4% |

| Через полугодие | 2,9% |

| Через год | 8,0% |

| Корп. облигации 3—5 лет | |

| Через неделю | −0,3% |

| Через месяц | −0,9% |

| Через квартал | −0,3% |

| Через полугодие | 2,3% |

| Через год | 8,5% |

| ОФЗ-ИН | |

| Через неделю | 0,1% |

| Через месяц | 1,3% |

| Через квартал | 3,6% |

| Через полугодие | 7,7% |

| Через год | 16,1% |

Данные за 2014—2022 годы. Источник: расчеты редакции на базе данных индексов Мосбиржи полной доходности

Аналитики: время покупать ОФЗ. В этот раз, подняв ставку на процентный пункт вместо ожидаемых 0,5, регулятор удивил рынок. Поэтому на новость индекс гособлигаций России RGBI отреагировал дальнейшим снижением, опустившись в пятницу до минимальных за последние 9 месяцев 126,8 пункта.

Для тех, кто еще не разместил капитал, высокие ставки — это возможность сделать это выгоднее за счет вложений в облигации. В свете новых условий на рынке эксперты закономерно советуют их в качестве удачного инструмента.

В «Сберстраховании жизни» считают привлекательными ОФЗ со сроком погашения более восьми лет: «Именно по ним будет возможность зафиксировать доходность к погашению на уровне более 11,5% годовых, а также дополнительно заработать на росте цены, в случае если в дальнейшем будут предпосылки для снижения ключевой ставки».

В «Альфа-капитале» объясняют, что вложения в длинные бумаги при высокой ставке увеличивают вероятность того, что долгосрочная инфляция будет ниже доходности облигаций. «С этой точки зрения доходность в районе 11%, с которой сейчас торгуются такие бумаги, выглядит избыточной», — считает аналитик компании.

А в Ассоциации владельцев облигаций советуют присмотреться к бумагам с плавающей ставкой — флоатерам, указывая на то, что после повышения ключевой ставки состав портфеля в большей степени зависит от ожиданий рынка по инфляции. «Универсальный совет: если верите в рост ставок, то покупайте флоатеры и линкеры», — предлагает эксперт ассоциации.

Валюта

Банк России не пытается управлять курсом, когда опускает или поднимает ставку. Его целевой интерес — инфляция. Но опосредованно решения по ставке влияют и на стоимость рубля.

Теория: рубль должен окрепнуть. Когда российский Центробанк поднимает ставку, рублевые займы в стране становятся дороже, но инвестиции в рубль при этом приносят больший доход. А значит, и курс национальной валюты благодаря этому решению должен укрепляться.

Но это в теории — в условиях открытого рынка, куда могут прийти иностранные инвесторы, желающие вложиться в рублевые активы, чтобы заработать на высоких ставках. А как у нас?

Практика: рубль никому не должен. В текущей ситуации, когда российский рынок капитала, по сути, отрезан от мирового, ключевая ставка мало что решает для курса. Стоимость рубля определяется сейчас двумя ключевыми факторами: торговым балансом и потоками капитала. Когда импорт обходится дороже, а в страну приходит меньше валюты от экспорта, то баланс сокращается, рубль дешевеет. А если спрос на валюту подогревается еще и оттоком капитала, то курс валится стремительно, как было в России в конце июня и начале июля.

Именно поэтому на повышение ставки ЦБ до 8,5% рубль отреагировал вяло. В день объявления решения он сделал попытку придавить доллар ниже отметки в 90 ₽, но успехом она не увенчалась. Более того, рынок увидел в обновленном прогнозе регулятора на 2023 год двукратное ухудшение профицита счета текущих операций — с 47 до 26 млрд долларов, — и курс из-за этого негатива снова вернулся в район 91 ₽.

Впрочем, даже в ретроспективе последнего десятилетия мы не заметили очевидного влияния ключевой ставки ЦБ РФ на валютный курс. В разные времена во время повышения ставки рубль то укреплялся к доллару, то слабел.

Долговой рынок перевернулся с ног на голову: какие облигации покупать

Центробанк повысил ключевую ставку до 13%. Долговой рынок не отреагировал на такой шаг резкими движениями. Эксперты рассказали, что будет с рынком облигаций дальше и какие бумаги стоит покупать сейчас

Фото: ilikeyellow / Shutterstock

15 сентября Банк России на очередном заседании повысил ставку на 100 б.п., до 13%. Регулятор сохранил жесткую риторику и будет рассматривать дальнейшее ужесточение денежно-кредитной политики на ближайших заседаниях. Прогноз по среднегодовому уровню ключевой ставки был скорректирован с 7,9–8,3% до 9,6–9,7%, с сентября до конца этого года она ожидается регулятором на уровне 13,0–13,6%. В 2024 году в Центробанке прогнозируют ставку на уровне 11,5–12,5% (8,5–9,5% ранее).

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 15 сентября 2023 года (Фото: РБК)

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

Повышение ставки не стало сюрпризом для рынка. Доходности гособлигаций и консенсус-прогноз указывали на дальнейшее ужесточение монетарной политики, отмечает главный экономист инвестиционного банка «Синара» Сергей Коныгин. В начале торговой сессии 15 сентября индекс облигаций федерального займа открылся резким ростом на 0,44%. По состоянию на 10:09 мск индекс ОФЗ на Московской бирже торговался около отметки 121,46 п. и предлагал доходность 11,81% годовых, однако позже перешел к коррекции. За час после объявления решения Банка России индекс просел на минимуме до 120,7 пункта. К завершению торгов индекс RGBI закрылся на значении 120,74 пункта, потеряв за день 0,23%, доходность составила 11,9%.

Традиционно ключевая ставка влияет на рынок облигаций. Рынок ОФЗ часто закладывает в цены и доходности не только фактическое изменение ставки, но и ожидания рынка. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка. Соответственно, когда ключевая ставка растет, то растет и доходность по облигациям, а цены на них снижаются. Когда ключевая ставка понижается, то происходит обратный процесс — доходность по облигациям падает, а цены на долговые бумаги растут.

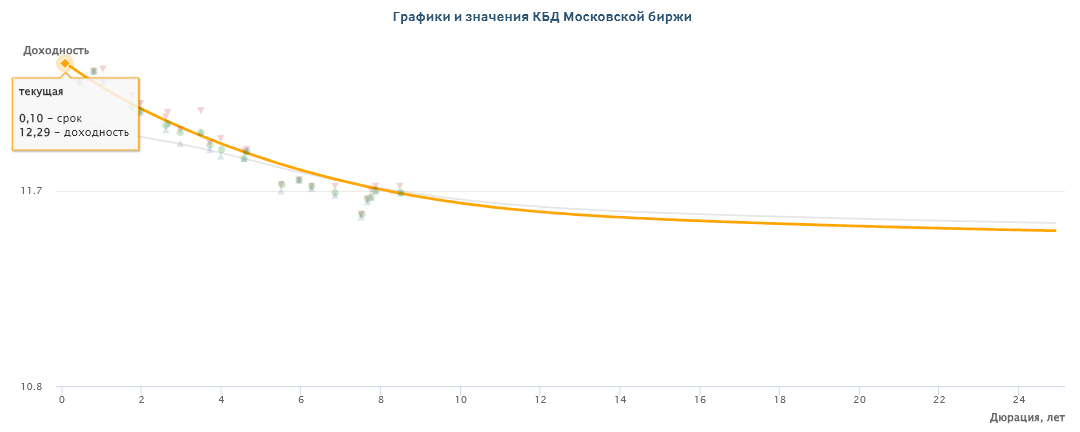

С начала года индекс гособлигаций RGBI потерял 7,41%, по данным Мосбиржи. 11 сентября на рынке облигаций наблюдалась масштабная распродажа. В течение торговой сессии индекс опускался до отметки 120,36 пункта, что стало минимальным значением с 11 апреля 2022 года. Ранее опрошенные «РБК Инвестициями» эксперты отмечали, что падение могло быть вызвано тем, что долговой рынок недооценил сроки, в течение которых Центробанк может сохранять жесткую монетарную политику. Однако на следующий день, 12 сентября, нисходящий тренд был прерван. Кривая бескупонной доходности ОФЗ приобрела вид инвертированной: бумаги с коротким сроком погашения давали доходность выше, чем более долгосрочные облигации. Так, по данным Мосбиржи, бонды с погашением через три месяца предлагали доходность 11,81%, тогда как облигации на 30 лет — 11,49%. Такая ситуация противоречит традиционным принципам долгового рынка — «чем длиннее бумага — тем выше доходность».

Кривая бескупонной доходности (zero-coupon yield curve — англ., на профессиональном сленге — G-кривая) — это индикатор денежного рынка, который демонстрирует доходность однородных долговых ценных бумаг с одинаковыми качественными характеристиками, в том числе сходного кредитного качества, в зависимости от их сроков, при условии, что промежуточные платежи отсутствуют. В базу расчета кривой бескупонной доходности Московской биржи включены облигации федерального займа. Инвертированная кривая считается предвестником рецессии и экономического кризиса, что подтверждается эмпирическими исследованиями рынка казначейских облигаций США. По российским ОФЗ подобных широкомасштабных исследований не публиковалось, зачастую аналитики склонны связывать инвертированную кривую российских гособлигаций с ожиданиями снижения инфляции и ключевой ставки в долгосрочной перспективе, что, в свою очередь, может быть признаками грядущих экономических потрясений.

В пятницу инвертированность кривой усилилась — на коротком конце доходности поднялись до 12,27%, а на длинном опустились до 11,50%.

Кривая бескупонной доходности ОФЗ (инверсия), 15 сентября 2023 года (Фото: «РБК Инвестиции»)

Перспективы долгового рынка

«Доходность ОФЗ, скорее всего, постепенно будет смещаться к новому ориентиру, заданному Банком России. С большой вероятностью кривая примет более выраженный инверсионный характер, когда ставки по коротким и среднесрочным займам будут превышать доходности долгосрочных серий гособлигаций», — прогнозирует начальник отдела анализа долгового рынка «Открытие Инвестиции » Владимир Малиновский. Корпоративные облигации также будут корректировать свои доходности, исходя из решения ЦБ, правда, не так оперативно, добавляет эксперт. «Краткосрочно рынок будет закладывать обновленные прогнозы по ключевой ставке после заседания 15 сентября. Это означает сдержанный рост доходностей на коротком конце G-кривой до трех лет», — считает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Цены на ОФЗ могут опуститься на 0,2–0,5% В дальнейшем доходности могут консолидироваться на одном уровне до очередного заседания ЦБ», — считает эксперт. Во времена высоких процентных ставок активность на долговом рынке снижается. «В этих условиях эмитенты могут отдать предпочтение размещению долговых бумаг на короткий срок либо с плавающим купоном», — добавляет начальник управления инвестиционного анализа Совкомбанка Дмитрий Никонов.

Какие облигации могут быть интересны инвестору

Дмитрий Никонов и Игорь Галактионов считают, что в нынешних условиях интересными для инвестора могут стать бумаги с плавающим купоном, привязанным к ключевой ставке либо RUONIA. Причем можно присмотреться как к ОФЗ, так и к корпоративным облигациям, подчеркивают эксперты.

«Инвесторы, которые хотят получать доходность в долларах и евро, могут обратить внимание на предложения замещающих облигаций от эмитентов первого эшелона», — добавляет Дмитрий Никонов. На фоне сохранения жесткой риторики ЦБ сосредоточиться стоит на покупке достаточно краткосрочных выпусков облигаций, считает Владимир Малиновский. «Пока мы ориентируемся на сроки до полутора лет. При этом, конечно, лучше сначала подождать, пока долговые бумаги скорректируются к новому ориентиру. Предпочтение мы все так же отдаем выпускам ОФЗ, учитывая их более оперативную реакцию на действия ЦБ, а также более высокую ликвидность », — отмечает эксперт.

Глава Банка России Эльвира Набиуллина в ходе пресс-конференции завила, что высокая ставка будет удерживаться достаточно долгое время для достижения целевого уровня по инфляции в 4% в 2024 году.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее