Как снизить ставку по кредиту: самые популярные способы

Минимальная процентная ставка по кредиту, которую банки указывают в рекламных объявлениях, обычно доступна идеальному клиенту. Это человек с постоянным доходом, высокой зарплатой, хорошей кредитной историей. Кроме того, у банков могут быть свои требования к портрету идеального заемщика.

Вот какие еще факторы могут влиять на размер процентной ставки.

Тип кредита

У кредитов нецелевых (кредит наличными или кредитная карта) ставка выше, чем у целевых. Таким образом банк перестраховывается. Ведь при нецелевых кредитах залог не нужен, а при целевых, например при автокредите, имущество остается в залоге у банка до полного погашения. В следующем пункте разберем этот момент подробнее.

Обеспечение

Банки с осторожностью относятся к клиентам, о которых ничего не знают. У которых, например, нулевая кредитная история — то есть они никогда не брали деньги в долг. В таких случаях они стараются обезопасить себя высокими процентными ставками. Если заемщик пропадет или перестанет платить, кредитор за счет процентов более-менее компенсирует потери.

Другое дело, когда у заемщика есть что предоставить в залог. В таком случае ставка будет ниже, потому что банк меньше рискует.

Залогом может быть движимое или недвижимое имущество, ценные бумаги. Благодаря обеспечению банк вправе обратиться в суд и погасить долг вырученными с продажи залога деньгами.

Снизить риски помогут также созаемщик и поручитель. Созаемщик — потому, что он обязан платить наравне с основным заемщиком. А на поручителя возложат обязанности по выплате долга, когда основной заемщик перестанет вносить ежемесячные платежи.

21.05.2022 10:10

Срок кредита

Краткосрочные кредиты под низкие проценты для банка невыгодны, поэтому и процентная ставка выше. Если сравнить с той же ипотекой, то у нее ставка окажется существенно ниже, чем у потребительского займа. Ипотека оформляется на долгий срок, суммы здесь гораздо больше, а еще такие кредиты обеспечены недвижимостью, которая считается залогом до полного погашения займа. Да и к проверке заемщика банк подходит более тщательно.

Сумма кредита

С повышением суммы кредита растут и банковские риски. Поэтому обезопасить себя банк вправе более высокой ставкой. Особенно если у клиента нет обеспечения.

Первоначальный взнос

В случае с потребительскими кредитами первоначальных взносов нет, поэтому такое условие работает для ипотеки и автомобильного кредитования. Когда у человека нет денег на первоначальный взнос, банк опять же видит в этом риски. И повышенная ставка — один из главных способов себя обезопасить.

Кредитная история

В кредитную историю попадают просрочки, отказы, банкротство — все это в конечном счете может привести к тому, что человеку просто перестанут одобрять кредиты. Если же критическая точка еще не достигнута, займ могут одобрить, но только под высокий процент. Потому что банк видит, что исполнительность, платежеспособность и пунктуальность — явно не самые сильные черты клиента. Естественно, кредитору, доверившему деньги такому человеку, нужна хоть какая-то уверенность в том, что он не потеряет выданную сумму в один момент.

Зарплатный клиент

Если у клиента оформлена зарплатная карта, банк может видеть поступления на нее и, основываясь на этой информации, предлагать кредиты на выгодных условиях. Ну а если клиент сам обратится за займом, то кредитор, скорее всего, предоставит льготные условия. Кроме невысокой процентной ставки по кредиту (обычно на 2% ниже стандартной) это упрощенная процедура одобрения, быстрое рассмотрение заявки и отсутствие необходимости предоставлять сведения о доходах — у банка вся необходимая информация и так уже есть.

Вклад в банке

Если у клиента в банке открыт вклад, процентная ставка по кредиту может быть ниже. Банк понимает: даже если заемщик лишится работы, он найдет, откуда взять деньги, и продолжит гасить кредит.

Трудоустройство

Человек, который еще не прошел испытательный срок или официально работает менее полугода, для кредитора выглядит рискованным клиентом. Другое дело, когда у заемщика есть постоянная работа, он трудится в одном месте не первый год — такой вряд ли в один момент лишится источника дохода. Соответственно, и ставку ему могут немного снизить.

Как выбрать кредит с низкой ставкой

Перед тем как подавать заявку на кредит в какой-либо банк, следует посмотреть на предложения на рынке. Это можно сделать с помощью бесплатного сервиса Банки.ру.

Не исключено, что вы наткнетесь на спецпредложение или краткосрочную акцию, в которой банк предлагает оформить кредит на выгодных условиях. Кроме того, некоторые банки, чтобы уменьшить ставку, предлагают оформить у них зарплатный счет или открыть дебетовую карту. Так что, внимательно изучив предложения, вы можете выбрать то, что будет вам действительно выгодно — с невысокой процентной ставкой, меньшим ежемесячным платежом.

Как снизить процентную ставку до заключения кредита

Также перед подачей заявки стоит обратить внимание на свою кредитную историю и рейтинг. Если они оставляют желать лучшего, начинайте планомерную работу над улучшением своего портрета заемщика:

- Погасите задолженности. Лучше все, но если такой возможности нет, то хотя бы те, с которыми вы в силах справиться в ближайшее время.

- Закройте кредитные карты. По крайней мере постарайтесь закрыть те, по которым были просрочки, или которые лежат у вас мертвым грузом. Чем меньше действующих кредитов у вас останется, тем симпатичнее будет ваш портрет заемщика.

- Рефинансируйте или реструктурируйте кредит. Пусть разом избавиться от долгов так не получится, но удастся снизить долговую нагрузку и избежать просрочек.

- Откройте депозит в банке, где собираетесь взять кредит, и начинайте им активно пользоваться. Банк увидит поступления на ваш счет и будет к вам более благосклонным.

- Не рассылайте заявки во все банки страны, чтобы узнать, какую сумму и под какой процент вам готовы одобрить. Такое поведение будет говорить лишь о том, что вы оказались в сложной ситуации, срочно нуждаетесь в деньгах. Возможно, даже паникуете. Это в глазах банка выставляет вас не в лучшем свете. Кроме того, подобная суета уменьшит ваш скоринговый балл. Лучше воспользоваться сервисом Банки.ру — из огромного списка предложений он сам выберет те, которые лучше всего подходят под ваши параметры.

Можно ли снизить процентную ставку, если уже есть кредит

Даже если кредит вы оформили несколько месяцев назад, вы все еще можете рассчитывать на снижение ставки. Для этого существуют реструктуризация и рефинансирование. Еще один действенный способ — оформить страховку.

Рефинансирование

В случае с рефинансированием вы по сути берете кредит в новом банке, чтобы погасить существующий (или сразу несколько). Это снижает долговую нагрузку, уменьшает размер ежемесячных платежей.

Главное, перед тем как обратиться в другой банк, подсчитайте, насколько вам действительно выгодны новые условия. Оцените разницу в размерах ежемесячных платежей, приплюсуйте к этому оформление страховки, возможную комиссию за досрочное погашение текущего долга и расходы на документы, если они понадобятся.

Реструктуризация

В ситуации с реструктуризацией вы обращаетесь не в другой банк, а в тот, где у вас оформлен кредит, и просите изменить действующие условия.

Как правило, реструктуризацию могут одобрить, если у вас возникли проблемы с погашением долга. Среди причин — потеря работы или существенное снижение доходов; серьезная и длительная болезнь; болезнь близкого человека; рождение ребенка; увеличение финансовой нагрузки, если кредит взят не по фиксированной, а по плавающей ставке.

Для того чтобы получить реструктуризацию, подайте соответствующее заявление в банк и укажите в нем объективные причины, по которым вы настаиваете на более выгодных условиях. Срок рассмотрения таких заявок обычно составляет до 30 дней.

Обратите внимание на то, что реструктуризация является признаком финансовой несостоятельности клиента и это обязательно отразится на кредитной истории и уменьшит скоринговый балл.

Страховка

На ставку потребительского кредита влияет также оформление банковских услуг — таких, как страховка. Банк, конечно, не вправе на ней настаивать и отказывать клиентам, которые ее не оформляют. Но он обычно более лоялен к тем, кто соглашается на предложения. Здесь важно рассчитать, что выгоднее — купить полис или выплачивать кредит с повышенной ставкой.

Как снизить ставку по ипотечному кредиту

По закону страхование имущества при оформлении ипотеки является обязательным, а титульное страхование и жизни и здоровья — добровольными. Но они позволят вам оформить жилищный кредит с низкой процентной ставкой. К тому же в непредвиденных ситуациях вы защитите себя от финансовых потерь и гарантируете возврат долга банку — его закроет страховая.

Кроме страховки снизить ставку по ипотечному кредиту помогут рефинансирование и реструктуризация.

21.09.2023 18:00

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как уменьшить платеж по кредиту в Сбербанке: рефинансирование, реструктуризация и каникулы

Жизнь то и дело подкидывает нам идеи, на которые собственных средств не хватает. Кому-то нужен новый ремонт, у кого-то банально сломался холодильник. Занимать у родственников или соседей не всегда удобно. А вот кредит в банке — вполне жизнеспособное решение.

Из всех известных и активных на розничном финансовом рынке банков лидером является Сбербанк. Факт бесспорный. Судите сами: за 2021 год Сбер выдал 5,9 трлн рублей кредитов частным лицам, что в 1,4 раза больше, чем в 2020 году.

Получив кредит в банке, вы должны помнить о необходимости в полном объеме и в оговоренные сроки погашать свои обязательства. Если по каким-либо причинам вы считаете, что условия кредитования, отраженные в вашем кредитном договоре, необходимо пересмотреть, обратитесь к своему кредитору. Есть несколько способов пересмотра условия кредитования и снижения долговой нагрузки.

Подписывая кредитный договор, мы с вами принимаем как данность тезис о том, что деньги в долг нам даются на условиях платности и возвратности. Кредиты выдаются на разные сроки. Потребительские кредиты, в основном, на 5 лет. Ипотека — до 30 лет.

Что интересно, на рынке потребительского кредитования есть исключение: к примеру, Промсвязьбанк выдает потребы на срок до 7 лет. Зачем это делается? Все просто: за счет «длинного» срока банк предложит вам относительно невысокий ежемесячный платеж. Однако учтите, что сумма переплаты будет тоже внушительной.

Если банк предлагает платеж, который кажется

большим, можно ли клиенту попросить

о его снижении?

Как банк одобряет кредиты

Сбербанк принимает заявки на кредиты как в оффлайне, так и в онлайне. Можно зайти в приложение «Сбербанк онлайн» и заполнить кредитную заявку прямо в приложении. И практически мгновенно получить предварительное решение. Если оно положительное, не спешите радоваться. Вам могут отказать, когда вы предоставите в банк документы и банк примет окончательное решение.

Сколько это стоит

Банк определяет условия кредитования с учетом рыночных условий на момент обработки вашей кредитной заявки, а также с учетом вашей кредитной истории, оценки рисков по вам как потенциальному заемщику. Не ведитесь на рекламу «Только сегодня кредит от 9% годовых в рублях на весь срок». Предлог «от» позволяет банкам манипулировать и в итоге предложить процентную ставку, далекую от тех самых 9%. Естественно, в большую сторону.

Вы напрасно думаете, что процентная ставка намертво зафиксирована в вашем кредитном договоре. Варианты ее снижения есть. В ч. 16 ст. 5 ФЗ «О потребительском кредите (займе)» указано, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка.

Правда, банки самостоятельно идут на снижение процентной ставки по кредиту крайне редко. Почти что никогда. Если вы платите по долгу и не жалуетесь, что вам тяжело, то банк вряд ли сам захочет лишать себя прибыли.

Как понимать это самое улучшение?

Для того, чтоб сумма платежа сократилась, возможны варианты:

- снижение процентной ставки;

- уменьшение или отмена комиссий за дополнительные услуги;

- уменьшение или отмена пени, неустойки, штрафов;

- кредитные каникулы;

- рефинансирование;

- реструктуризация задолженности.

Учтите, что все перечисленные выше меры являются правом банка, а не его обязанностью. Поэтому будьте готовы к тому, что банк может вам отказать.

Варианты снижения ежемесячного платежа в Сбербанке

Основные варианты снижения ежемесячного платежа — это снижение процентной ставки или рефинансирование кредита. В случае с рефинансированием кредита все довольно просто: вы подаёте соответствующее заявление в Сбербанк или сторонний банк. В случае одобрение вашей заявки банк гасит ваши текущие кредитные обязательства и выдает вам кредит на новых условиях. Обратите внимание, что этот способ уменьшения платежа и процентной ставки по кредиту актуален только на ранних или относительно ранних сроках действия вашего первого кредитного обязательства.

Причина того, что рефинансирование кредита выгодно только в начале срока действия кредитного договора, проста: ваш график платежей по кредиту составлен таким образом, что до 85% вашего ежемесячного платежа по кредиту составляет уплата срочных процентов, а остальное — тело кредита.

Материал по теме

Рефинансирование ипотеки: что это, что предлагает рынок и как не прогадать с процентной ставкой? Рефинансирование ипотеки — это банковский инструмент, который позволяет объединить кредиты, получить дополнительные деньги и снизить процентную ставку.

Таким образом, если по ипотеке вам осталось платить пару лет, то большая часть вашего платежа — это тело кредита. А стало быть, рефинансировать его невыгодно.

На практике добиться снижения платежей по кредиту через суд довольно сложно, ведь при рассмотрении вашего дела в суде будет учитываться фактор добровольности заключения кредитного договора.

Вас ничего не вынуждало брать кредит на условиях, которые в моменте стали лично вам невыгодны. А потому — платите по долгам вовремя и в полном объеме!

Вместе с тем, нередки случаи заключения мирового соглашения между кредитором и заемщиком, в результате чего изначальные условия кредитного договора пересматриваются.

Приведём конкретный пример. В 2005 году клиент заключил договор ипотечного кредитования, номинированный в долларах США. В 2014 году, когда валютный курс значительно вырос, заемщик обратился с заявлением к кредитору об изменении условий кредитного договора, но тот ему в этой возможности отказал. Заемщик обратился в суд и добился рефинансирования кредита в рубли по средневзвешенному курсу. Таким образом, ежемесячный платеж уменьшился на 40%.

Но учите, что такие случаи единичны и зависят от совокупности субъективных факторов.

Смысл процедур реструктуризации и рефинансирования как раз заключается в улучшении материального положения заемщика. И самый простой способ такого улучшения — частично досрочное погашение кредита. Но при этом помните, что рефинансирование не снижает кредитный рейтинг заемщика, а вот реструктуризация всегда негативно влияет на кредитную историю.

На какую процедуру банки соглашаются

охотнее — на рефинансирование кредита

или на его реструктуризацию?

Как это работает

Здесь все просто: вы получили премию, у вас увеличился доход или же вы получили выплату налогового вычета, который положен один раз в жизни при покупке жилья — в том числе и за ипотеку. Погасите частично досрочно ваш кредит. Здесь могут быть два варианта: погашая досрочно свои обязательства, пусть даже в небольшом объёме, вы можете снизить ежемесячный платеж или сократить срок кредитования.

Все зависит от того этапа выплат по кредитному договору, на котором вы находитесь в данный момент. Если вы в начале своего ипотечного пути, вам выгоднее сократить срок кредитования. В случае, если остаток долга небольшой, нужно сесть и посчитать, что будет выгоднее. Вероятно, рациональнее будет сократить сумму платежа.

Уменьшить или отменить комиссии за дополнительные услуги

В течение срока действия вашего кредита вам приходится оплачивать дополнительные услуги. К примеру, платить по страховке. Снизить эти расходы просто. Вы вправе не продлить договор с текущим страховщиком и заключить договор страхования с другой компанией, тарифы которой ниже.

Уменьшить или отменить пени, неустойки, штрафы

Если вы уже ушли в просрочку и по вашему долгу набежали пени и штрафы, имейте в виду, что в том же самом рефинансировании или кредитных каникулах вам, скорее всего, откажут. Уменьшить сумму пеней и штрафов реальнее всего в судебном порядке. В суд подавать имеет смысл, если сумма штрафов внушительная.

Правда, в 2022 году, если вы потеряли доход из-за специальной операции российской армии на Украине, в кредитных каникулах по 106 закону Сбербанк не имеет права вам отказать. Впрочем, как и любой другой банк.

Ключевая ставка

Банки выдают кредиты, ориентируясь на величину ключевой ставки Банка России. Сейчас ключевая ставка ЦБ составляет 8%. Если вы взяли ипотеку под 10% годовых в 2020 году, то сейчас вы можете обратиться к кредитору по поводу пересмотра условий кредитования. Однако с большей вероятностью банк вам откажет, ссылаясь на то, что в вашем кредитном договоре условия кредитования зафиксированы на весь его срок. Но это вовсе не тупик: вам, скорее всего, предложат рефинансирование другие кредитные организации.

Как снизить размер платежа по кредиту в банке

через получение рефинансирования?

Спросите юриста

Есть ли гарантии?

Поверьте, нет никакой унифицированной формулы, по которой можно добиться снижения ставки по действующему кредитному договору. Казалось бы, даже в рефинансировании, которое выгодно самому банку, могут отказать.

Приведем несколько предпосылок для положительного решения:

- вы исправно погашаете долг, просрочек нет;

- вы хотя бы иногда погашаете долг досрочно. Величина досрочного погашения роли не играет. Тут важен сам факт;

- срок действия кредитного договора — не менее 12 месяцев (либо до конца срока остается не менее одного года);

- остаток ссудной задолженности — более 500 000 рублей;

- по вашему кредитному договору ранее не проводились ни реструктуризация, ни рефинансирование;

- по кредиту оформлены страховки: застрахован как сам кредит, так и жизнь, и здоровье заемщика.

Но даже эти факторы не обеспечат вам полной гарантии того, что банк согласится пересмотреть условия вашего кредитного договора.

А если реструктуризация?

Реструктуризация предполагает изменение условий вашего кредитного договора в сторону его улучшения. Включите критическое мышление и сначала все посчитайте, прежде чем вестись на рекламные предложения. Да и сам Сбербанк предлагает собственную программу реструктуризации долгов.

Просроченная задолженность по кредиту портит вашу кредитную историю и станет препятствием для получения новых ссуд в будущем. Но и банку невыгодно, чтобы вы уходили в просрочку, ибо по просроченным кредитам банк должен создавать резервы.

Польза реструктуризации

Материал по теме

Что лучше: кредитные каникулы или реструктуризация? В современных реалиях может случиться всякое. Лучше знать, что делать с финансовыми обязательствами, когда больше нет возможностей по ним платить. В статье разбираемся, что лучше — кредитные каникулы или реструктуризация.

Реструктуризация подразумевает заключение дополнительного соглашения к действующему кредитному договору. Приведем пример. В 2012 году клиент получил кредит в Сбербанке в размере 1,5 млн рублей сроком на 5 лет.

В 2014 году остаток ссудной задолженности составлял 500 000 рублей. Лишившись работы, заемщик обратился в Сбер с заявлением о реструктуризации. Ежемесячный платеж в размере 47 000 рублей был снижен до 26 000 рублей с отсрочкой выплат на срок 6 месяцев.

Что произошло? Банк фактически удлинил на 2 года срок действия кредитного договора, за счет чего удалось существенно снизить размер ежемесячного платежа.

Процентная ставка по договору снизилась на 0,5 п.п. Для заемщика это решение банка оказалось выгодным с точки зрения того, что удалось не уйти в просрочку, но невыгодно с точки зрения значительного пролонгирования срока действия кредитного договора и увеличения суммы переплаты по нему.

Ваша заявка на изменение условий кредитования может рассматриваться банком в срок до одного месяца. Однако на практике буквально через 3-5 рабочих дней заемщик получает решение банка. Принимая решение об обращении к своему кредитору с просьбой о пересмотре условий кредитования, оцените свои возможности и перспективы, изучив имеющиеся в открытом доступе.

На сайтах всех крупных игроков рынка розничного кредитования есть специальные разделы, в которых опубликована информация о способах снижения долговой нагрузки.

Суть закредитованности

Неоспоримый факт: большинство россиян закредитованы до предела. По оценкам аналитиков, суммарный долг, в среднем, на одного экономически активного жителя страны за 2021 год увеличился на 63 тысяч рублей и достиг 328 тысяч рублей. Таким образом, закредитованность населения достигла уровня 55,6%. То есть более половины трудоспособного населения в России имеют действующие кредиты.

Что интересно, суммарная просроченная задолженность россиян превышает 3 трлн рублей. Тренды последнего полугодия, связанные с уходом ряда компаний с российского рынка и повышением уровня безработицы, указывают на то, что ситуация к лучшему вряд ли изменится.

Однако экономические катаклизмы — не единственная причина того, что у сограждан все сложно с долгами. Нередко мы берем в долг, не особо задумываясь о последствиях: то есть о том, как и чем будем расплачиваться по кредитам. Определить предельный уровень закредитованности довольно просто: сведите дебет с кредитом и убедитесь, что на погашение кредитов и займов уходит более 40% ваших доходов. Если это так, имеет смысл искать способы снижения долговой нагрузки.

На самом деле многие участники рынка розничного кредитования выдают кредиты, даже если после выдачи ссуды платежная нагрузка на заёмщика вырастит более, чем на 50%. Тут самое время напомнить читателю о необходимости трезвой оценки своих финансовых возможностей и пресловутой финансовой грамотности.

Если же вы запутались в долгах по кредитам, а выплаты по ним стали непосильны, не спешите отчаиваться. Закредитованность не делает вас плохим человеком. Даже если вы ушли в просрочку и вам грозит банкротство. Обратитесь за консультацией к нашему юристу. Уверены, вместе мы найдем оптимальное решение.

Как уменьшить платежи по кредиту: лайфхаки

С июля 2023 г. переплата по потребительским кредитам сроком до года — с учетом всех процентов, комиссий и других платежей — не может превышать сумму выданного кредита более, чем в 1,3 раза. Однако чем больше срок кредита, тем больше заемщику придется переплатить.

Вот несколько лайфхаков, как уменьшить платежи:

Досрочно рассчитаться с кредитом

Это один из самых простых и эффективных способов уменьшить платежи по кредиту: заемщик платит проценты по кредиту только за тот срок, в который фактически пользуется кредитом.

Чтобы досрочно погасить кредит, нужно уведомить об этом банк. За сколько — Обычно банки подробно прописывают в договоре срок, в который заемщик обязан уведомить банк о досрочном погашении кредита, хотя иногда это необязательно. Уведомление оформляется в свободной форме в отделении или в личном кабинете интернет-банка или приложения.

- вы вносите на счет сумму, которую хотите заплатить;

- выбираете, что хотите уменьшить: срок кредитования или ежемесячный платеж. В первом случае выгода будет больше;

- уведомляете банк о том, какую сумму хотите погасить.

В кредитном договоре есть график платежей, но как правило нет запрета вносить деньги в другие даты (выгода в том, что проценты начисляются каждый день). Однако платеж по графику может быть обязательным, то есть заплатить придется дважды: и по графику, и вне графика. Возможно, в этом случае будет лучше списывать со счета больше, чем ежемесячный платеж, но в указанные в договоре даты.

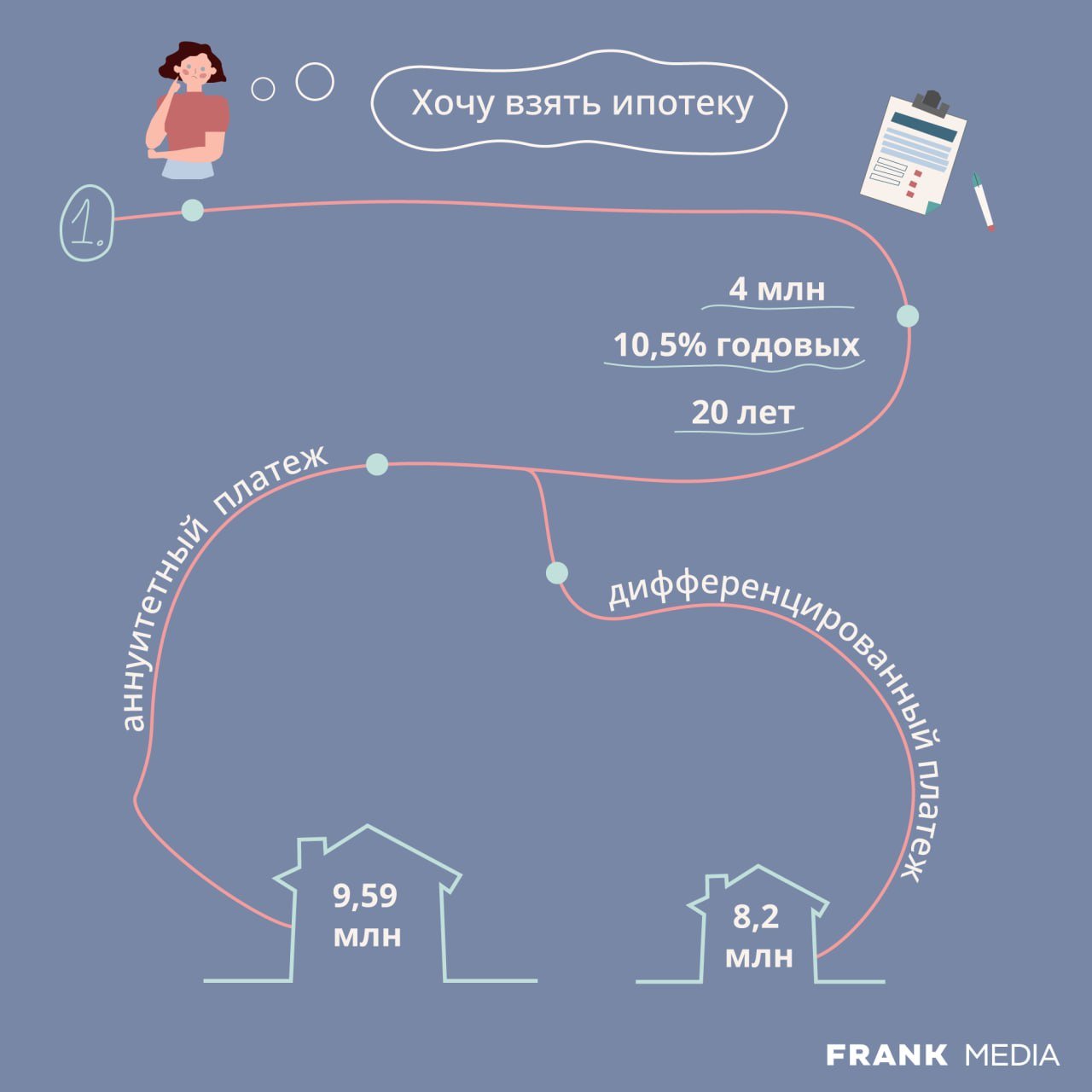

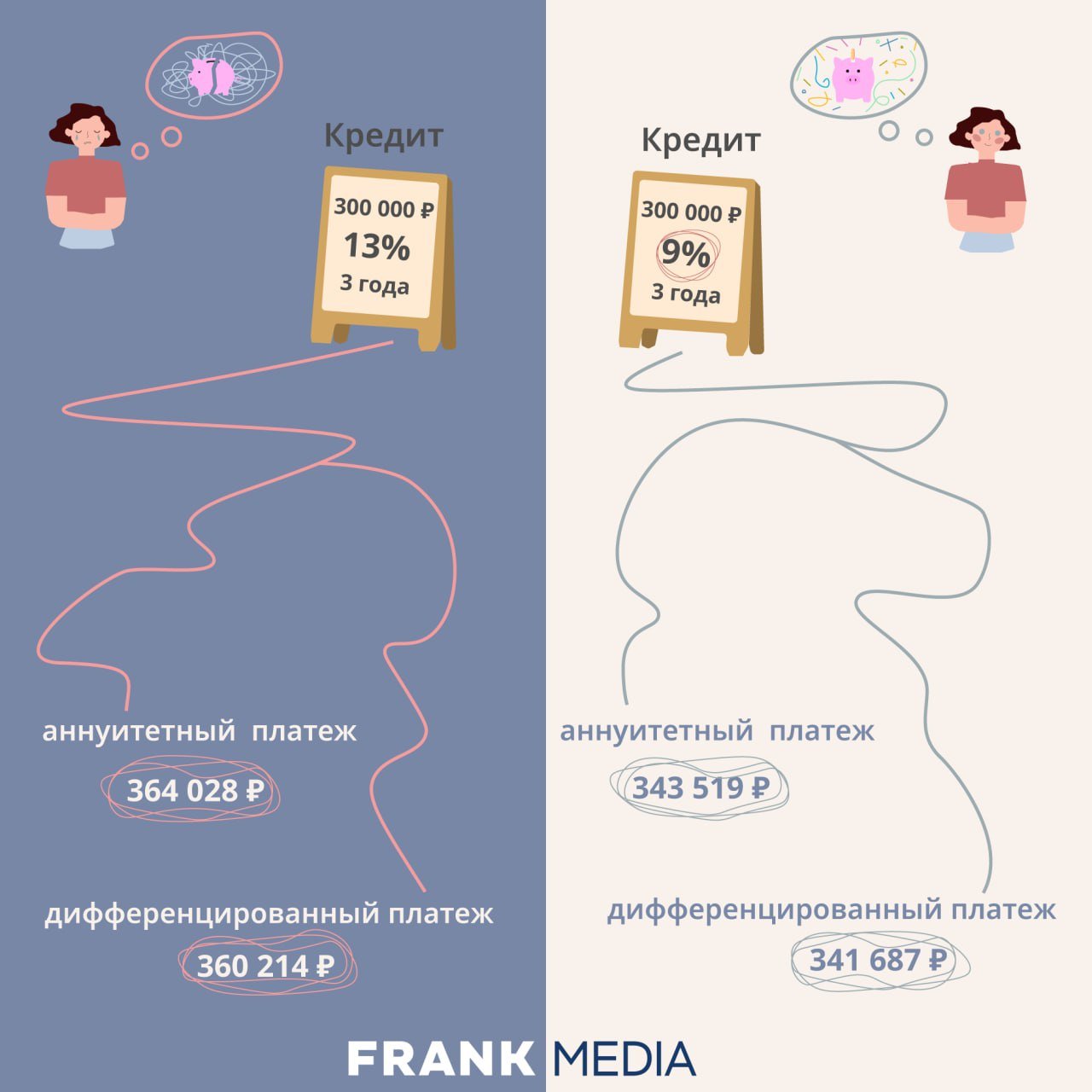

Допустим, вы оформили трехлетний кредит на 300 000 рублей под 13% годовых. Согласно расчетам кредитного калькулятора, при равных (аннуитетных) ежемесячных платежах, вы заплатите банку 364 028 рублей, при дифференцированных (уменьшаются к концу) — 360 214 рублей. Через три месяца у вас появились лишние 50 000 рублей и вы направили их на частичное погашение — вы заплатите банку уже 344 906 (при аннуитетных платежах) или 343 700 (при дифференцированных).

Вот расчет для ипотечного кредита. Предположим, вы взяли 4 млн руб под 10,5% годовых на 20 лет. За это время вы выплатите банку 9,59 млн при аннуитетном виде платежа или 8,2 при дифференцированном. Причем большая часть выплат придется на проценты. Однако если раз в полгода в течение четырех лет вносить дополнительные 50 000 руб, то на выплатах банку можно сэкономить почти 1,6 млн руб. при аннуитетных платежах или 684 239 — при дифференцированных. Фактический срок кредитования сократится до неполных 16 лет и 18 лет соответственно.

Обратиться в банк для снижения ставки

От размера процентной ставки зависит сумма, которую заемщик платит банку. При этом нередка ситуация, когда заемщик оформил кредит по одной ставке, а через некоторое время банк стал предлагать тот же продукт под более низкий процент. Это — основание для того, чтобы обратиться в банк с просьбой снизить ставку. Для этого понадобится подать в банк заявление в свободной форме (можно воспользоваться одним из многочисленных образцов, которые легко найти в поисковиках). Не помешает приложить к заявлению условия кредитования в других банках.

Важный момент: изменения процентной ставки — это возможность, но не обязанность банка. То есть снизить ставку банк может, но не обязан этого делать. Шансы на снижение ставки выше, если кредит стоимостью от 500 000 руб, действует еще минимум год и не реструктуризирован.

Для примера. Переплата по трехлетнему кредиту на 300 000 рублей по ставке 13% составит 64 028 рублей при аннуитетных платежах и 60 214 рублей при дифференцированных. Если ставка уменьшится до 9%, то переплата будет 43 519 рублей и 41 687 соответственно. Однако стоит учитывать, что банк попросит переоформить страховку.

Рефинансировать кредит

Рефинансирование, как и в примере выше, дает экономию на ежемесячных платежах. Это оформление нового кредита для того, чтобы закрыть один или несколько старых. Новый кредит, как правило, с более низкой ставкой, порой — на более длительный срок. Рефинансировать кредит можно в том же банке или любом другом.

Процедура довольно проста: нужно изучить предложения банков и подать заявку в те из них, что предлагают наиболее выгодные условия — онлайн или через приложение. В случае одобрения, банк просто переведет деньги на счет старого кредитора и погасит долг перед ним.

Однако недостаточно, чтобы ставка нового кредита оказалась ниже, стоит также учесть, сколько осталось платить по старому кредиту (если меньше половины срока или менее года, то смысла может не быть) и оставшуюся сумму переплаты. Нужно включить в расходы затраты на оформление нового кредита.

Дальнейшие расходы зависят от того, о каком кредите речь. Например, для ипотеки нужно учесть расходы на оценку недвижимости, страховку и повышенный процент на время оформления кредита (в это время залог не обеспечен).

Реструктурировать кредит

Реструктуризацию часто путают с рефинансированием, но суть принципиально разная. Рефинансирование — это новый кредит в любом банке, реструктуризация — внесение изменений в текущий договор. К этому инструменту чаще прибегают, если у заемщика возникли проблемы и он не может обслуживать кредит как раньше: он потерял работу или имущество, утратил трудоспособность или был призван на военную службу, условия труда изменились или наступил отпуск по рождению ребенка.

Для реструктуризации нужно подать заявление (форму, как правило, можно найти на сайте банка), приложить к нему документы, подтверждающие причину, по которой заемщику нужна реструктуризация. Это может быть копия трудовой с отметкой об увольнении или копия длительного больничного. Полный список документов обычно есть на сайте банка в разделе “Реструктуризация”.

Одновременно нужно выбрать вид реструктуризации (если банк предлагает выбор): отсрочить погашение (сумма ежемесячного платежа временно снизится) или увеличить срок действия договора (так сокращаются ежемесячные платежи, но не общая стоимость кредита).

На решение банку может потребоваться несколько месяцев, если оно будет положительным, то банк пригласит для подписания документов.

Взять кредит на меньший срок

Тут все просто: больше срок — больше переплата. Например, переплата по кредиту 500 000 рублей под 13% годовых и аннуитетных платежах сроком на три года составит 106 713 рублей, а при пятилетнем сроке — уже 182 878 рублей. Поэтому если есть возможность, то лучше выбирать кредиты на меньший срок.

Присмотреться к страховке

Здесь нет универсального рецепта: некоторые банки предлагают более выгодную ставку при покупке страховки, в других случаях покупать страховку невыгодно. Так, у банка ВТБ действовала минимальная ставка потребительского кредита в 4,8%, а при отказе от договора страхования она увеличивалась до 14,8%, рассказывал сотрудник колл-центра корреспонденту Frank Media. Так что идеальный вариант — это рассчитать ежемесячные платежи для того, и для другого варианта, а после — определиться, что более выгодно. В любом случае, от страховки можно отказаться. Плюс в любом случае стоит изучить предложения нескольких страховщиков, связаться с ними и обсудить конкретные условия.

Мария Ермакова для Frank Media

3 способа уменьшить платёж по кредиту

Приближается дата ежемесячного платежа, а денег нет. Не стоит паниковать и скрываться от банка. Это чревато штрафами и испорченной кредитной историей. Далее расскажем, как можно законно снизить сумму платежа по кредиту на примере крупнейших банков.

Поделиться

Можно ли не платить кредит

У заёмщика, попавшего в трудную жизненную ситуацию, есть несколько вариантов не выплачивать долг по кредиту или получить временную передышку:

- договориться с банком о кредитных каникулах;

- надеяться на выплату от страховой компании;

- подать заявление о банкротстве;

- признать договор недействительным через суд.

Конечно, можно пойти и другим путем: просто перестать отвечать на звонки кредитора. Но так делать не рекомендуется. Сумма долга будет расти как снежный ком за счёт штрафов и пени, ко взысканию подключатся коллекторы, а кредитная история испортится настолько, что заём впоследствии не выдаст ни один банк.

Если при получении кредита заёмщик дополнительно заключил договор страхования, покрыть задолженность перед банком может страховая компания.

Страховыми случаями в разных ситуациях выступают:

- потеря работы;

- временная нетрудоспособность из-за болезни или травмы;

- получение инвалидности.

Обращайте внимание на условия полиса. Не все СК готовы погасить 100% долга. Например, АльфаСтрахование по одному из продуктов в случае временной утраты трудоспособности компенсирует банку сумму, равную трём ежемесячным платежам. Другими словами, заёмщику дают время, чтобы встать на ноги и продолжить платить по кредиту.

Если финансовое состояние заёмщика близко к краху, выходом может стать процедура банкротства. Закон устанавливает ряд условий её запуска. Чтобы начать процесс о банкротстве, нужно подать иск в арбитражный суд. Долги кредиторам раздадут за счёт продажи имущества заёмщика. Если взять с него нечего, он будет освобождён от всех задолженностей.

Вариантом списать долг может стать признание кредитного договора недействительным. Это возможно, если была заключена кабальная сделка. Сразу скажем, что доказать это крайне сложно. Лучше сразу обратиться к опытному юристу.

Чаще всего кабальные условия предлагают микрофинансовые организации. Понятие такой сделки дает статья 179 ГК РФ. Чтобы суд признал договор кабальным, должно быть соблюдено хотя бы одно из следующих условий:

- кредитор применил насилие или угрозы;

- одну из сторон обманули или не сообщили важные условия сделки;

- заёмщик был вынужден пойти на невыгодные для себя условия из-за тяжёлой жизненной ситуации.

В этих случаях нужно подать иск в суд и добиваться признания договора недействительным.

Как законно уменьшить платёж

Отсрочка

Отсрочку ещё называют кредитными каникулами. Банк разрешает заёмщику какое-то время платить одни проценты или, наоборот, погашать только основной долг. В некоторых случаях клиентов полностью освобождают от обязанности вносить ежемесячный платёж на срок от 1 месяца до года. Чаще всего этот способ используют при долгосрочных кредитах – автозаймах и ипотеке.

Когда стоит брать: при нештатных ситуациях, когда заёмщик уверен, что ситуация в скором времени нормализуется и он сможет вносить ежемесячные платежи. Этот вариант не подходит для тех, у кого не предвидится финансовых поступлений в ближайшем будущем.

Как получить:

- обратиться в банк с заявлением, в котором указать причину предоставления отсрочки;

- взять с собой паспорт, копию кредитного договора, документы, подтверждающие ухудшение материального положения;

- дождаться ответа и внимательно изучить предложенные условия.

Плюсы:

- ежемесячный платёж становится меньше или вовсе отменяется на какое-то время;

- заёмщик получает возможность решить финансовые проблемы.

Минус у этого варианта один – при увеличении срока кредитования растёт сумма переплаты. Кроме того, при неверном расчёте кредитные каникулы могут не помочь, а ухудшить финансовое положение.

Пример:

Кредитные каникулы предоставляют многие банки. Например: ВТБ, Промсвязьбанк, Почта Банк, Восточный, Банк Хоум Кредит. Доступна услуга в том числе по ипотечным кредитам Альфа-Банка, на примере которого мы и рассмотрим принцип действия каникул. Отсрочку здесь оформляют дополнительным соглашением к договору. Она предоставляется на срок от 3 месяцев до года. После окончания каникул банк составляет новый график погашения кредита. Штрафные санкции при этом не начисляются.

К примеру, клиент взял ипотеку на 10 лет. Стоимость квартиры – 2 млн руб. Первоначальный взнос – 600 тыс. руб., сумма кредита – 1,4 млн руб. Ежемесячный платёж со ставкой 9,59% составит 18 тыс. руб. Предположим, заёмщик добросовестно погашает кредит в течение 7 лет, но в его семье рождается ребёнок, и банк соглашается на отсрочку.

В течение года клиент сможет платить только проценты. В конце срока они составляют меньшую часть от суммы ежемесячного платежа. В нашем случае в течение года заёмщику придется отдавать каждый месяц не 18 тыс. руб., а 4 тыс. руб. Сумма займа, так называемое тело кредита, останется неизменной.

Поскольку срок кредитования не увеличивается, величину основной задолженности, которую заёмщик не доплатил за время отсрочки, после кредитных каникул поделят на оставшееся количество месяцев и добавят к сумме ежемесячного платежа. Нужно быть готовым к тому, что она немного вырастет. Переплаты в этом случае не будет.

Реструктуризация

Реструктуризация – это изменение условий договора с внесением правок в график платежей. Кредитор может перестроить параметры займа в нескольких направлениях:

- увеличение срока кредита;

- изменение порядка погашения долга;

- изменение валюты;

- изменение плановой даты платежа.

Когда стоит брать: если вы готовы пойти на увеличение переплаты по кредиту ради уменьшения ежемесячного платежа. Чаще всего этот вариант выбирают в безвыходных ситуациях. Например, когда заёмщик теряет трудоспособность и понимает, что не сможет платить больше, чем составляет выплата по больничному листу. Также реструктуризация будет выходом для клиентов банков, которые взяли заём в иностранной валюте.

Как получить:

- Обратитесь с заявлением в банк. Можно сразу приложить к нему свой вариант плана реструктуризации, чтобы финансовое учреждение понимало, какие условия будут приемлемыми для заёмщика.

- Предъявите доказательства тяжелых жизненных обстоятельств (справку от врача, приказ о сокращении или о переводе на менее оплачиваемую должность).

- Дождитесь ответа банка и согласуйте новый график платежей.

Плюсы:

- получение удобного графика погашения долга;

- уменьшение ежемесячного платежа;

- сохранение положительной кредитной истории.

Минусы:

- увеличение срока кредитования;

- значительная переплата.

Пример:

Чтобы принцип действия реструктуризации стал более понятен, разберём ее на примере ВТБ. Заёмщик взял 700 тыс. руб. в кредит на два года по ставке 13,9%. Ежемесячный платёж составляет 33,5 тыс. руб. Итоговая переплата при погашении по графику – 105,8 тыс. руб. В течение полугода клиент исправно вносил платежи, но по состоянию здоровья его перевели на нижеоплачиваемую должность. Ежемесячный платёж стал непосильным. Остаток долга перед банком составил 542,7 тыс. руб.

Банк предложил следующий план реструктуризации: увеличение срока кредитования на год. Ежемесячный платёж снизился до 21,5 тыс. руб. При этом общая переплата выросла до 147 тыс. руб.

Рефинансирование

Рефинансирование (или перекредитование) – это перевод долга из одного кредитного учреждения в другое. Рефинансировать можно:

- потребительский кредит;

- ипотеку;

- автокредит;

- кредитную карту.

В каждом банке свои условия. Рассмотрим этот вариант на примере Сбербанка. Для рефинансирования кредита необходимо, чтобы:

- срок действия займа составлял 6 месяцев или более;

- задолженность погашалась своевременно в течение года или в течение фактического периода кредитования, если заём оформлен менее 12 месяцев назад;

- до окончания кредитного договора оставалось не менее 90 дней;

- по действующим займам не проводилась реструктуризация.

Когда стоит рефинансировать кредит: если заёмщик имеет несколько кредитов в разных банках и хочет объединить их в один. Также этот вариант можно использовать, если ставка при рефинансировании ощутимо ниже, чем по действующим займам.

Как получить:

Обратитесь в банк с документами:

- анкетой-заявлением;

- копиями кредитных договоров;

- паспортом;

- бумагами, подтверждающими финансовое состояние и трудовую занятость.

Документы нужно подать в офис по месту регистрации. Заявку в Сбербанке рассматривают в течение 2 дней, а в течение месяца уже выдают кредит.

Плюсы:

- вместо нескольких кредитов выплачивается один;

- уменьшение процентной ставки;

- снижение ежемесячного платежа;

- экономия времени за счет внесения денег только в один банк.

Минусы:

- иногда требуется разрешение банка-кредитора;

- возможны дополнительные расходы (на страхование, оценку жилья в случае с ипотекой);

- некоторые банки ограничивают число рефинансируемых кредитов (например, в Сбербанке можно объединить не более пяти).

Пример:

Заёмщик оформил ипотеку на жилье в сумме 2,4 млн руб. под 12% годовых. Срок кредитования – 13 лет. Ежемесячный платёж составил 30 448 руб.

Через 3 года клиент решил рефинансировать ипотеку под 9,3% годовых. Он взял новый жилищный заём на 10 лет. Сумма ежемесячного платежа снизилась до 27 111 руб.

Когда банк пойдёт навстречу

Банк с большой долей вероятности согласится на реструктуризацию или отсрочку, если заёмщик:

- раньше не допускал просрочек;

- долгое время является клиентом банка;

- получает зарплату на карту банка;

- предоставил уважительные причины.

Рекомендуем обращаться в кредитную организацию сразу же, как вы поняли, что грядут финансовые трудности.

Если подать заявление до возникновения первой просрочки и убедить банк в том, что платежи по действующим условиям кредита в ближайшее время будут невозможны, учреждение пойдет навстречу.

На практике банки принимают в качестве уважительных следующие причины:

- увольнение из-за массового сокращения или ликвидации предприятия;

- пополнение в семье;

- серьёзная болезнь.

Каждую из них придется подтвердить документами.

Последствия просрочки

Если просрочка по кредиту уже есть, заёмщику позвонит сотрудник банка, чтобы уточнить причину и узнать, когда будет внесен платёж. На следующий день после даты, указанной в графике, начнут начисляться пени и штрафы. В итоге задолженность за незначительное время может вырасти в разы.

Если клиент не отвечает на звонки, финансовая организация направляет официальную претензию. В ней указывают сумму задолженности, величину пени и штрафов, а также требование погасить образовавшуюся задолженность.

Банк может обратиться к коллекторам, подключить своих взыскателей или подать в суд.

В первых двух случаях заёмщику будут звонить, приходить домой и на работу. При автокредитах и ипотеке банк вправе расторгнуть договор и забрать у клиента заложенное имущество (квартиру или машину).

Почему не нужно бояться суда по кредиту

Суд встанет на сторону заёмщика, если последний докажет, что не платил по кредиту из-за тяжёлой жизненной ситуации. В пользу должника также сыграет попытка урегулировать ситуацию с банком. Суд может снизить размер долга, списав пени или штрафы, если их величина окажется несоразмерной сумме займа. Кроме того, судья вправе утвердить новый график платежей, который устроит и заёмщика, и банк. Также клиент может попросить предоставить временную отсрочку.

- Можно ли не платить кредит

- Как законно уменьшить платёж

- Когда банк пойдёт навстречу

- Последствия просрочки

- Почему не нужно бояться суда по кредиту