Отчётность ИП на УСН без работников в 2023 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Когда платить налог УСН

Налог УСН нужно платить каждый квартал по новым датам. В 2023 году сроки такие:

- за 2022 год — до 28 апреля 2023 года,

- за 1 квартал 2023 года — до 28 апреля,

- за полугодие — до 28 июля,

- за 9 месяцев до 30 октября.

В 2024 году сроки немного отличаются:

- за 2023 год — до 29 апреля 2024 года,

- за 1 квартал 2024 года — до 29 апреля,

- за полугодие — до 29 июля,

- за 9 месяцев до 28 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

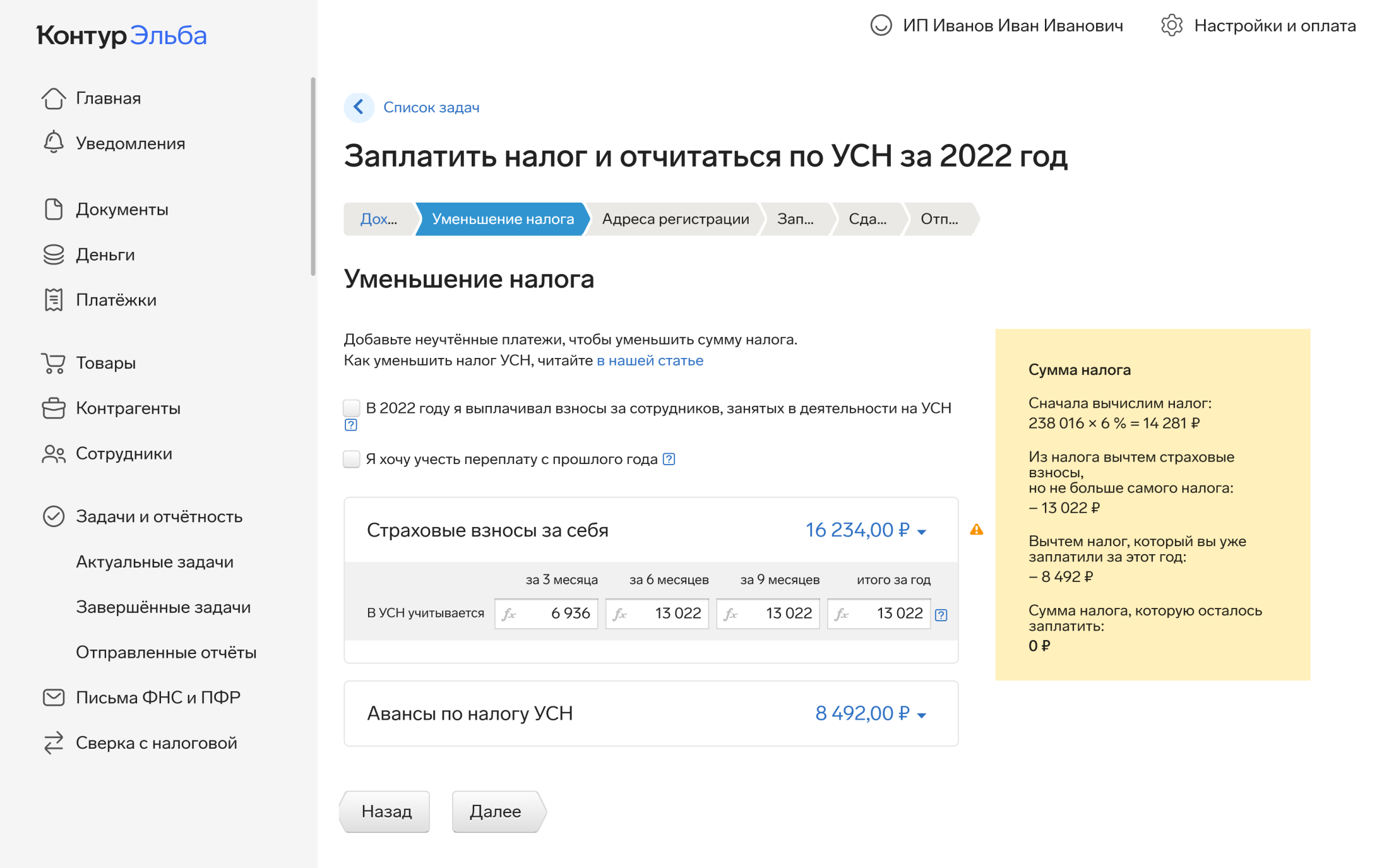

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку в таблице.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

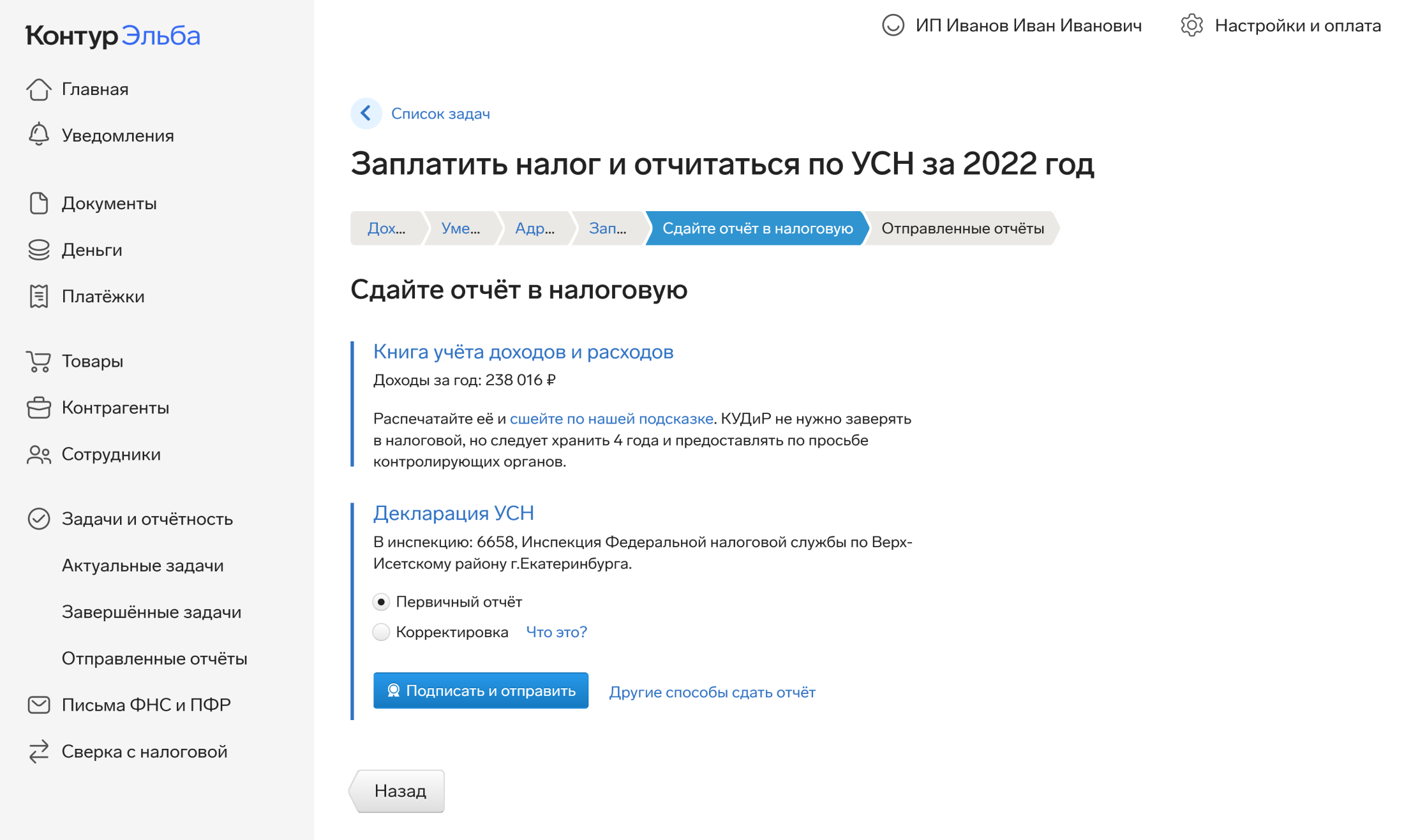

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 25 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. Электронную подпись для сдачи отчётности можно выпустить в Эльбе, в специальной задаче в разделе Отчётность.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 45 842 ₽. Если ваш доход за год окажется больше 300 000 ₽, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 000 ₽ вы заплатите 47 874 ₽ страховых взносов: 45 842 ₽ — фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 000 ₽.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, социальный фонд, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 02.11.2023

Когда и какие отчёты сдавать? Сколько налогов платить?

Поздравляем, вот вы и стали бизнесменом! Вместе со статусом индивидуального предпринимателя у вас появилась обязанность платить налоги и сдавать отчёты. Сейчас мы расскажем, что вам предстоит.

А если хотите знать больше — пройдите курс молодого ИП. За 11 видео мы расскажем, что необходимо сделать сразу после регистрации, как оформлять документы по сделкам, принимать деньги и платить налоги.

ИП платят страховые взносы

После регистрации ИП нужно платить взносы на пенсионное и медицинское страхование в налоговую.

Если зарегистрировали ИП не с начала года, размер взносов уменьшается пропорционально календарным дням.

Страховые взносы ИП за полный 2023 год: 45 842 рублей + 1% от дохода свыше 300 000 рублей.

С 2024 года фиксированные взносы ИП уже составят 49 500 ₽.

1% взносов рассчитывается от дохода предпринимателя. Для расчета берём:

- на ОСНО — все доходы, облагаемые НДФЛ;

- на УСН «Доходы» — доходы от реализации товаров или услуг и внереализационные доходы (например, материальные выгоды).

- На УСН «Доходы минус расходы» — для расчёта вычитаем из доходов расходы. Правило кажется логичным, но предпринимателям пришлось отстаивать его в Верховном суде. Подробнее — читайте в статье.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода важно скорректировать на период, на который вы приобрели патент.

При совмещении нескольких систем налогообложения доходы нужно сложить.

9 января 2024 года — последний день для оплаты фиксированной части за 2023 год — 45 842 рублей.

1 июля 2024 года — последний день, чтобы заплатить 1% от дохода свыше 300 000 рублей за 2022 год.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

ООО ведут бухучёт и сдают бухотчётность

Вам предстоит учитывать информацию о деятельности организации и её финансовом положении. Для учёта важны все хозяйственные операции: продажа товаров, закупка материалов у поставщиков, оказание услуг клиентам, выплата зарплаты сотрудникам. Каждую операцию нужно подтверждать документом: договором, актом, накладной или платежкой.

В конце года все данные обобщаются в один отчет, который называется «Бухгалтерская отчётность». Этот отчёт в первую очередь нужен налоговой, его следует сдавать каждый год до 31 марта в электронной форме.

Бухучёт — тема непростая, но Эльба поможет вам справиться с этим без бухгалтера. Читайте больше подробностей в статье «Бухучет без бухгалтера: что нужно знать ООО».

Налоги и отчёты на спецрежимах

Остальные налоги и отчёты зависят от выбранной системы налогообложения. Начинающие предприниматели чаще всего выбирают спецрежимы УСН и патент, поэтому мы расскажем об отчётах для этих систем.

УСН

Если вы решили работать на УСН, по итогам года нужно сдать отчёт в налоговую. Для ООО срок сдачи — до 28 марта, а для ИП — до 28 апреля. Отчёт по УСН — главный документ, который поможет проверить, правильно ли вы заплатили налоги, не утаили ли часть доходов от государства и другие важные вещи. Даже если в минувшем году вы ничего не заработали, все равно придётся отправить «нулевую» декларацию.

Несмотря на то что отчёт подаётся раз в год, налог нужно платить поквартально:

- за квартал до 28 апреля;

- за полугодие до 28 июля;

- за 9 месяцев до 28 октября.

Если дата уплаты выпадает на выходной или праздничный день, срок переносится на ближайший рабочий день.

Патент

Патент подходит только ИП, у которых меньше 15 сотрудников, и доход не превышает 60 млн рублей в год. Главное преимущество — не нужно сдавать отчёт в налоговую по деятельности на патенте. Если вы подавали заявление на патент, то нужно просто вовремя платить сумму патента.

Патент на срок до 6 месяцев нужно оплатить не позднее окончания действия патента.

Патент на срок от 6 месяцев до года оплачивается двумя частями:

- 1/3 суммы не позднее 90 дней после начала действия патента.

- Оставшуюся часть, 2/3 суммы, не позднее срока окончания действия патента.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Отчёты за сотрудников

У ИП количество отчётов увеличивается только с появлением сотрудников. А для ООО отчёты по сотрудникам обязательны сразу после создания, потому что организация не может работать сама по себе и по умолчанию считается работодателем.

С зарплаты сотрудников каждый месяц нужно отчислять взносы в налоговую и в ФСС. Общая сумма взносов составляет от 30,2% до 38% от заработной платы, но для некоторых видов бизнеса предусмотрены льготы. О существующих льготах мы рассказали в статье «Кто может сэкономить на взносах за сотрудников». Вся информация о страховых взносах попадает в отчёты для налоговой и ФСС.

Расчет по страховым взносам (РСВ)

В этом отчете вы показываете все начисленные взносы, кроме «травматизма». Сдавайте отчёт раз в квартал — до 25 числа следующего за кварталом месяца:

- 1 квартал — до 25 апреля;

- полугодие — до 25 июля;

- 9 месяцев — 25 октября;

- год — до 25 января.

Отчёт о персонифицированных сведениях

Персонифицированные сведения о физических лицах — это новый отчёт для работодателей с 2023 года. В нём указывают личные данные сотрудников и суммы начислений в их пользу за месяц. Отчёт заменяет СЗВ-М и дополняет ежеквартальный Расчёт по страховым взносам (РСВ), который работодатели продолжают сдавать, как и раньше. Отчёт сдают в налоговую каждый месяц — до 25 числа следующего.

6-НДФЛ

Как работодатель вы обязаны удерживать у сотрудника с зарплаты 13% налога. Это НДФЛ — налог на доходы физических лиц. Его нужно перечислять в налоговую инспекцию не позднее следующего дня после выплаты зарплаты. Затем всю информацию о доходах сотрудников и об удержанном и уплаченном НДФЛ отразите в отчётах.

Каждый квартал налоговая ждёт отчёт 6-НДФЛ. В нём содержится сумма дохода, которую получили все сотрудники, налоговые вычеты и общая сумма НДФЛ.

- за 1 квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля.

За периоды до 2021 года работодатели сдавали также отчёт 2-НДФЛ. С 2021 года он отменён, но на самом деле его просто включили в форму 6-НДФЛ в качестве нового раздела. Этот раздел необходимо запонлять при подготовке 6-НДФЛ по итогам года.

4-ФСС в составе ЕФС-1

Раз в квартал нужно отчитываться в ФСС о взносах на травматизм сотрудников, которые вы туда заплатили. Отчёт по форме 4-ФСС на бумаге сдайте до 20 числа следующего за кварталом месяца, а через интернет — до 25 числа.

СЗВ-СТАЖ и СЗВ-ТД в составе ЕФС-1

СЗВ-СТАЖ — это детальный отчёт о стаже сотрудников, его сдают по итогам года. За 2023 нужно отчитаться до 25 января 2024. Сдайте СЗВ-Стаж заранее, если сотрудник выходит на пенсию или вы ликвидируете бизнес.

СЗВ-ТД — отчёт о трудовой детельности сотрудников, на основании которого будут заполняться их электронные трудовые книжки. Сдают только на тех работников, по которым были кадровые изменения: приемы, переводы, увольнения и т.д. Срок — не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 25 числа следующего месяца . Если кадровых изменений не было, отчёт сдавать не нужно. Нулевая форма не предусмотрена.

Отчёты в Росстат — если попали в выборку

Иногда Росстат проводит исследования ИП и ООО, для которых может понадобиться статистическая информация о вашем бизнесе. В таком случае на ваш адрес придёт официальное письмо с приложением формы и указаний по её заполнению. Письмо может затеряться, поэтому лучше перестраховаться и проверить свой ИНН на сайте Росстата.

Не пугайтесь, все эти налоги, отчёты и сроки запоминать совсем не обязательно. Эльба составит ваш личный налоговый календарь и заранее напомнит о всех важных сроках — зарегистрируйтесь и попробуйте сами.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как платить налоги ИП в 2024 году

Налоги ИП в 2024 году увеличились или остались на прежнем уровне? Какие обязательные платежи есть у ИП? Как и в каком размере производятся уплаты в зависимости от применяемой системы налогообложения? О нюансах налоговых платежей ИП читайте в нашей заметке.

Вам помогут документы и бланки:

- Бюджетные обязательства каждого предпринимателя

- Налоги ИП для разных случаев

- ИП на общей системе

- Предприниматель на упрощенке

- ИП на ЕСХН

- ИП на патенте

- Самозанятый предприниматель и ИП на УСН

Бюджетные обязательства каждого предпринимателя

Какие налоги для ИП в 2024 году актуальны? Состав платежей зависит от следующих факторов:

- наличие или отсутствие работников;

- применяемая система налогообложения.

Далее рассмотрим основные налоги и обязательные платежи ИП в 2024 году. На специфических налогах (например, НДПИ, водный налог, торговый сбор) останавливаться не будем.

ВАЖНО! С 2024 года все налоговые платежи производятся посредством перечисления единого налогового платежа (ЕНП). Переходный период, когда можно было платить налоги платежками на конкретный КБК, завершен.

Как платить налоги с 1 января 2024 года, читайте в нашем материале.

Но есть также у ИП налоговые обязательства, которые не зависят от вышеперечисленных факторов. Это фиксированные взносы ИП за себя (ФВ), которые уплачиваются вне зависимости от результатов или наличия предпринимательской деятельности.

ВАЖНО! Взносы ИП за себя уплачиваются только по факту наличия статуса индивидуального предпринимателя.

Подробнее о взносах ИП за себя читайте в статье.

Из этого правила есть два исключения. Страховые ФВ ИП за себя не уплачивают предприниматели, применяющие следующие налоговые спецрежимы:

- самозанятость (НПД);

- автоматизированная упрощенка (АУСН).

ВАЖНО! ИП на НПД и АУСН освобождены от уплаты страховых взносов как за себя, так и за работников (для АУСН).

С 2022 года ФВ ИП за себя уплачиваются без разделения на виды страхования — по единому тарифу.

За полный 2024 год сумма ФВ к уплате составляет 49 500 рублей. Если статус предпринимателя гражданин имеет менее полного календарного года, то сумма взносов за этот год исчисляется пропорционально количеству дней, проведенных в статусе ИП.

Если предприниматель достаточно успешен и заработал за год более 300 000 рублей, то с суммы превышения он должен доплатить еще 1% взносов. Общая сумма взносов ограничена лимитом, установленным подп. 2 п. 1.2 ст. 430 НК РФ и составляющим 277 571 рубль.

Таким образом, максимум взносов, который может заплатить ИП в 2024 году, — 327 071 рубль.

Дедлайны уплаты взносов различны:

- фиксы в размере 49 500 рублей уплачиваются до первого рабочего дня 2025 года, так как 31.12.2024 — выходной);

- 1% с превышения уплачивается до 1 июля 2025 года.

При этом до 01.07.2024 следует уплатить 1% с превышения за 2023 год, если этот вид взносов не был уже уплачен в 2023 году.

ОБРАТИТЕ ВНИМАНИЕ! Никакой отчетности по страховым взносам ИП за себя не предусмотрено.

Налоги ИП для разных случаев

Далее рассмотрим, как платить налоги ИП в 2024 году при применении различных систем налогообложения.

ИП на общей системе

ИП, применяющие общую систему налогообложения, уплачивают два налога — НДФЛ и НДС, если, конечно, по последнему налогу не получено освобождение по какому-либо основанию.

Инструкция по освобождению от уплаты НДС есть в «КонсультантПлюс». Оформите пробный бесплатный онлайн-доступ к системе и переходите в Типовую ситуацию.

Порядок перечисления НДФЛ в связи с предпринимательской деятельностью подразумевает под собой следующие действия:

- ежеквартальное перечисление авансов по НДФЛ до 28-го числа месяца после завершения отчетного квартала;

- представление уведомлений об исчисленных налогах по итогам 1-го квартала, полугодия и 9 месяцев до 25-го числа месяца после завершения отчетного квартала;

- подача декларации по форме 3-НДФЛ до 30 апреля следующего за отчетным года;

- уплата НДФЛ до 15 июля следующего за отчетным года.

ОБРАТИТЕ ВНИМАНИЕ! Уведомления об исчисленных налогах с нулевыми показателями не подаются.

ФВ ИП за себя при расчете НДФЛ можно учесть в расходах после их фактической уплаты. Есть основание полагать, что для учета уплаченных взносов при расчете аванса следует подать заявление о распоряжении положительным сальдо ЕНС путем зачета в счет уплаты взносов. Тогда денежные средства с сальдо ЕНС переместятся в резерв и для целей исчисления НДФЛ будут считаться уплаченными. Были также разъяснения в отношении УСН (доходы), что взносы могут считаться уплаченными также при наличии достаточного сальдо на ЕНС, то есть без подачи заявления на зачет.

Порядок уплаты НДС является общим для ИП и организаций:

- каждый квартал — сдача декларации до 25-го числа месяца, следующего за налоговым периодом;

- каждый месяц в квартале, следующем за налоговым периодом, переводится 1/3 суммы НДС, исчисленной в декларации.

ОБРАТИТЕ ВНИМАНИЕ! По НДС подавать уведомления об исчисленных налогах не надо, так как декларация представляется до срока уплаты налога.

Предприниматель на упрощенке

Налог УСН для ИП в 2024 году, пожалуй, самый популярный налог среди предпринимателей. Порядок уплаты налогов ИП в 2024 году на упрощенке не зависит от объекта налогообложения.

Как сформировать учетную политику на УСН «доходы», читайте здесь.

Как платить налоги ИП в 2024 году при упрощенной системе:

- подача уведомления при наличии аванса к уплате по окончании каждого квартала — до 25-го числа месяца, первого после отчетного квартала;

- уплата авансов по окончании каждого квартала — до 28-го числа месяца, первого после отчетного квартала;

- подача декларации по УСН — до 25 апреля следующего за отчетным года;

- уплата налога по итогам года — до 28 апреля следующего за отчетным года.

Уменьшение налога на ФВ ИП за себя зависит от объекта налогообложения:

ВАЖНО! ИП с работниками могут уменьшать УСН доходы не более чем на 50%. ИП без работников могут уменьшать УСН доходы на 100%.

Как заполнить декларацию по УСН доходы за 2023 год, рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

ИП на ЕСХН

Порядок работы со взносами у предпринимателя на ЕСХН аналогичен порядку работы на УСН «доходы минус расходы» — их учитывают в расходах по факту уплаты.

Как перейти на ЕСХН, мы писали в статье.

ИП на патенте

Патент можно взять на любой срок от месяца в рамках одного календарного года. Сколько платить налог на ИП в 2024 году при патенте, рассчитывает налоговая инспекция. Сумма и сроки уплаты отражены в выданном патенте.

Алгоритм уплаты патента — дважды (если патент взят на срок от 6 месяцев) или единожды (если патент взят на срок менее 6 месяцев). Никаких дополнительных уведомлений подавать не требуется.

Патент можно уменьшить на взносы ИП за себя с соблюдением следующих правил:

- патент уменьшают на взносы, подлежащие уплате в календарном году действия патента;

- для целей уменьшения взносы ИП за себя необязательно должны быть уплачены (в отличие от взносов за работников);

- патент с работниками уменьшают на 50%, без работников — на 100%;

- для уменьшения патента на взносы следует подать уведомление об уменьшении.

Самозанятый предприниматель и ИП на УСН

Указанные специальные налоговые режимы — НПД и АУСН — максимально просты для предпринимателей. Расчет налогов и их взимание производятся налоговой инспекцией на основании учета, который ведет предприниматель в течение отчетных/налоговых периодов.

Сроки уплаты НПД и АУСН — ежемесячно до 25-го числа месяца, следующего за отчетным.

Налоги ИП за работников

Наличие работников значительно повышает налоговую и административную нагрузку на предпринимателя по сравнению с нагрузкой по налогам в 2024 году у ИП без наемных работников. Помимо налогов для ИП без работников в 2024 году добавляются взносы за работников и НДФЛ с выплат работникам.

Страхвзносы за работников

Уплата страховых взносов за работников подразумевает следующий алгоритм действий:

- ежемесячная подача уведомлений об исчисленных взносах до 25-го числа месяца, следующего за отчетным (за исключением уведомлений за март, июнь, сентябрь, декабрь);

- ежемесячная уплата взносов до 28-го числа месяца, следующего за отчетным;

- ежеквартальная подача расчета по страховым взносам до 25-го числа месяца, следующего за отчетным кварталом.

Отдельно от ЕНП в СФР уплачиваются взносы на травматизм. Сроки уплаты этих взносов отличаются от сроков уплаты взносов по единому тарифу. Так как страховые взносы на травматизм регулируются не Налоговым кодексом, то и никаких уведомлений подавать не нужно. В их отношении сдают раздел 2 формы ЕФС-1.

Также ИП необходимо сдавать и другие части формы ЕФС-1 в отношении своих работников, не связанные с уплатой взносов или налогов. В связи с этим подробно в нашей статье мы на них останавливаться не будем.

НДФЛ за работников

Перечисление НДФЛ за работников напрямую связано с выплатой зарплаты, так как налог исчисляется, удерживается и перечисляется только после фактической выплаты дохода.

С 2024 года введено обязательство для налоговых агентов подавать уведомление об исчисленных налогах в отношении НДФЛ с выплат физлицам дважды за месяц, а также изменены сроки перечисления налога.

Помимо уведомлений по НДФЛ за работников, надо сдавать ежеквартально расчет по форме 6-НДФЛ. Сроки сдачи расчета в 2024 году:

Как заполнить 6-НДФЛ за 2023 год, рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

ВАЖНО! Взносы за работников и НДФЛ с выплат работникам списываются с сальдо ЕНС в резерв сразу после подачи уведомления об исчисленных налогов при наличии достаточного сальдо. Вернуть такие списания из резерва нельзя.

Имущественные налоги ИП

Предприниматели уплачивают имущественные налоги так же, как обычные физлица, то есть согласно налоговым уведомлениям об уплате налога до 1 декабря года, следующего за отчетным.

ВАЖНО! С 2023 года нет различий между налогами ИП и налогами физлица. Все налоги отражаются на едином налоговом счете и списываются из сальдо ЕНС по сроку уплаты.

Итоги

Взносы ИП за себя предприниматели уплачивают в любом случае — вне зависимости от результатов деятельности. Прочие налоги зависят от применяемой системы налогообложения. При наличии работников нагрузка по уплате налогов и сдаче отчетности сильно возрастает.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Размер страховых взносов ИП в 2024 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2023 году фиксированная часть составляет 45 842 рубля и больше они не делятся на пенсионную и медицинскую часть. Дополнительные взносы по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

В 2024 году фиксированная часть составляет 49 500 рублей. Дополнительные взносы по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер дополнительных пенсионных взносов имеет максимальную планку — 277 571 ₽. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части.

ИП с годовым доходом 1 млн рублей заплатит 49 500 рубля + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2023 год

- 31 декабря 2024 года – для фиксированной части взносов.

- 1 июля 2024 года — для уплаты 1% за 2023 год.

КБК для уплаты страховых взносов

С 2024 года используется КБК — 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%).

В 2023 году использовались КБК:- 182 1 02 02000 01 1000 160 — фиксированная часть

- 182 1 02 03000 01 1000 160 — 1% от доходов выше 300 тыс.руб.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. С 2023 года налог можно уменьшить на взносы , которые фактически ещё не уплачены . Главное, чтобы это были взносы, подлежащие уплате в этом же году. Например, налог УСН за первое полугодие 2023 можно уменьшить на всю сумму взносов, а заплатить их только в конце года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.С 2023 года правила уменьшения налогов на взносы, при переходе на уплату с помощью ЕНП, изменились. Подробнее об этом мы рассказали в статье ниже.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени. Их размер можно рассчитать в калькуляторе. Например, если заплатить фиксированную часть взносов за 2022 год на 30 дней позже, начислят 355 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Пониженные взносы в новых регионах

Предприниматели, которые зарегистрированы и ведут деятельность на территории ДНР, ЛНР, Запорожской и Херсонской областей имеют право на пониженный размер фиксированных взносов — 427-ФЗ от 04.08.2023.

В течение трёх лет размер взносов будет повышаться и составит:

- 14 400 ₽ — за расчётный период 2023 года

- 25 200 ₽ — за расчётный период 2024 года

- 36 000 ₽ — за расчётный период 2025 года

При этом взносы в размере 1% с дохода свыше 300 000 ₽, не исчисляются.

С 2026 года размер фиксированных взносов будет таким же, как во всех регионах России.

Как поможет Эльба

- Напомнит о сроках,

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов,

- Подготовит платёжки с правильными реквизитами,

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

Размер страховых взносов в 2023 году

Фиксированная часть — 45 842 рублей, больше они не делятся на медицинское и пенсионое страхование

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2023 год — 302 903 рублей.

Размер страховых взносов в 2022 году

Фиксированная часть — 43 211 рублей, из которых:

- 34 445 рублей — на пенсионное страхование,

- 8 766 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2022 год — 275 560 рублей.

Размер страховых взносов в 2020-2021 годах

Фиксированная часть — 40 874 рублей, из которых:

- 32 448 рублей — на пенсионное страхование,

- 8 426 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2020-2021 год — 259 584 рубля.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование,

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2019 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование,

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2018 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование,

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР,

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР,

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР,

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 30.01.2023