Не хотят уменьшать кредитный лимит по карте

Пришел в банк потратил час в ожидании в очереди, потратил полчаса на споры с операционистом о том что банк не уменшает лимиты по кредитной карте через обращения в приложении. Написал заявление на уменьшение лимита которое никак не распечатывалось. Сказал не уйду пока не примите и не дадите копию заявления. Приняли нохотно.

Спустя примерно месяц опять смс сообщение от банка об увеличении лимита, что мол если не надо напишите и не будет вам лимита. Написал ответа нет, написал в чат ответа нет. написал еще и еще, понятно что дозвониться не реально, а про визит в банк уже писал выше. В итоге через неделю написали что для снижения лимита обратитесь в банк.

Потом списалась какая то отсроченная покупка на 30 руб. и вот я уже воспользовался новым лимитом. Думаю ну ладно, ушел в просрочку на неделю, а банк не звонит. При этом продолжают списывать ежемесячную коммисю за отсутсвие оборотов по карте, хотя при выдаче говорили, что карта бесплатная, и даже мне на обращение писали, что оменили комиссию по факту она есть. С 19.12.2022 опять ушел в просрочку — не звонят, при этом карта работает, был в Питере расчитывался за транспорт.

Сегодня перевел минимальный платеж, осталься на просрочке в 100 руб. Господа юзеры Банки.ру — может это единственный способ борьбы с увеличением лимита покарте со стороны банка?

2022-12-22T17:16:35+03:00

Приносим извинения за доставленные неудобства. В дальнейшем увеличение лимита по карте производиться не будет.

19.09.2022 при обращении в банк кредитный лимит был снижен. 26.10.2022 лимит был увеличен корректно. Согласно общим условиям договора потребительского кредита с лимитом кредитования (кредитная карта) Банк вправе увеличить лимит путем направления предложения клиенту об увеличении, в том числе, посредством направления СМС-сообщений. При этом увеличение доступной суммы кредитного лимита не обязывает вас к ее использованию. В случае неиспользования дополнительного лимита, проценты на данную сумму не начисляются и условия обслуживания не меняются. Кредитный лимит был заблокирован в связи с образованием просроченной задолженности согласно условиям. После её погашения лимит разблокирован.

Комиссия за годовое обслуживание взимается согласно тарифам. В целях сохранения лояльности комиссия за обслуживание была возвращена 25.04.2022. Подробную информацию по условиям кредитной карты, в том числе о комиссии за обслуживание банк ранее предоставлял в ответ на ваше обращение. Дополнительно информируем, что мы не установили по кредитной карте списания покупки на сумму 30,00 руб.

Мы обязательно примем во внимание ваши замечания и сделаем всё возможное, чтобы обслуживание в Росбанке всегда не только соответствовало, но и превосходило ваши ожидания. Для нас важно, чтобы ваш вопрос был полностью урегулирован. Будем признательны, если отметите это в комментарии к отзыву.

С уважением, Юлия

Главный специалист Центра по работе с клиентскими обращениями

ПАО Росбанк

Проблема с лимитом по кредитной карте

В апреле 2023 года я оставлял заявку на кредитную карту Росбанк с лимитом 100 000 руб. Перезвонил оператор, пригласил в офис. В офисе, уже на получении, я с удивлением узнал что одобренный лимит оказывается не 100 тыс, как сказали по телефону, а 30 тыс. Менеджер офиса уверила меня, что «банк просто хочет понять что вы из себя представляете», и если я буду без просрочек пользоваться картой три месяца, то лимит автоматически повысят.

Три месяца прошло. Активно пользуюсь картой без просрочек с мая. Никто ничего не повышает.

Обращался по этому поводу в банк — и через оператора, и через офис, где оформлял карту. Там разводят руками — мол, повышение кредитного лимита оказывается производится «системой банка» автоматически, если «активно пользоваться картой». Сотрудники якобы не принимают участие в данном процессе.

Ответа что такое «активно пользоваться», когда эта «система» наконец посчитает нужным увеличить мне лимит, а главное, почему меня дважды обманули — на стадии приглашения в офис («вам одобрено сто тысяч») и на стадии выдачи карты («не переживайте, через три месяца увеличивают лимит всем»), я так и не получил.

Мне нравится Росбанк и я хотел бы остаться вашим клиентом.

В связи с этим, прошу Банк разобраться в данной ситуации, и рассмотреть возможность повышения кредитного лимита до обещанного мне при оформлении, или хотя бы просто повышения.

Кредитная карта #120наВСЁ от Росбанка

Росбанк предлагает владельцам карты #120наВСЁ льготный период в 120 дней на все покупки, переводы и снятие наличных (а в своих банкоматах даже без комиссии). Но у этого предложения есть несколько важных нюансов, разберемся в них подробнее.

Условия и проценты

Основные особенности и характеристики кредитного продукта для удобства собрали в таблицу.

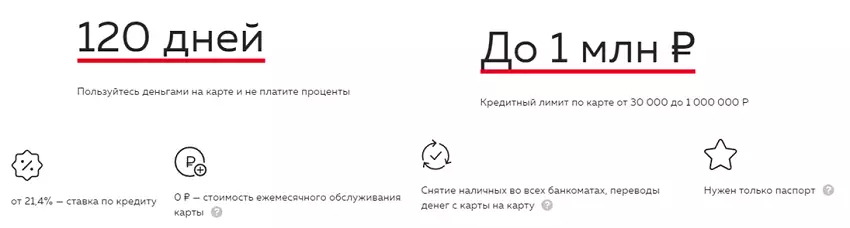

| Срок беспроцентного периода | 120 дней |

| Кредитный лимит | до 2 000 000 рублей |

| Процентная ставка | 20-49,9% |

| Минимальный платеж | 2%, но не менее 100 рублей |

| Сколько стоит выпуск карты | бесплатно |

| Тариф за обслуживание | бесплатно (при тратах от 15 000 в месяц), в противном случае – 79 рублей в месяц |

| Платежная система | МИР |

| Снятие наличных | есть, комиссия – 4,9%+290 рублей, в банкоматах Росбанка – бесплатно |

| Кэшбэк | до 5% |

| Рассрочка | нет |

Название карты говорит само за себя, беспроцентный период действительно 120 дней. Но это не значит, что вам не придется ничего отдавать банку. Минимальный платеж по кредиту (2%, но не менее 100 рублей) внести все равно придется. Срок внесения этой суммы оговаривается индивидуально в условиях договора.

После окончания грейс-периода банк начислит 20-49,9% на просроченную задолженность. И тут кредитный договор придется изучить очень внимательно. Потому что окончательная ставка зависит от вида трат (покупки или переводы) и от платежеспособности клиента.

Снять наличные с кредитки получится бесплатно только в банкоматах Росбанка. В иных случаях придется заплатить комиссию – 4,9%+290 рублей.

Обслуживание карты #120наВСЁ от Росбанка бесплатное только в случае, если держатель тратит больше 15 000 рублей каждый месяц, что весьма немало для кредитки. В остальных случаях за пользование продуктом будут списывать по 79 рублей ежемесячно.

Преимуществом карты можно назвать дифференцированный кэшбэк – 1-5%. Больше всего бонусов начисляют за траты в салонах красоты и ресторанах. А вот за покупку продуктов полагается минимальный кэшбэк.

Как оформить

Получить карту можно в отделении Росбанка. Если вы не хотите выходить из дома, то оставьте заявку на сайте или по телефону. После одобрения банка курьер доставит вам ее бесплатно.

Список документов зависит от кредитного лимита, на который вы претендуете. Если вас устроит потолок в 100 000 рублей, то тогда достаточно только паспорта. Чтобы получить лимит повыше, придется предоставить справку, подтверждающую уровень доходов.

| Возраст | с 18 лет |

| Документы | паспорт, справка о доходах (для лимита свыше 100 000 рублей) |

| Доход | требований к доходу нет, но стаж работы на последнем месте должен быть не менее 3-х месяцев |

| Регистрация | постоянная, в регионе присутствия банка |

Вопросы и ответы

Отвечаем на самые популярные вопросы о кредитной карте #120наВСЁ.

Как закрыть кредитную карту #120наВСЁ?

Перестать пользоваться картой и закрыть ее – это не одно и то же. Если кредитка вам больше не нужна, то обязательно закройте ее, чтобы не платить за обслуживание. Это можно сделать в офисе банка, в личном кабинете на сайте, в приложении, а также по телефону горячей линии. Только предварительно убедитесь, что у вас не осталось непогашенной задолженности.

Как увеличить лимит кредитной карты #120наВСЁ?

Кредитный лимит может быть увеличен по инициативе самого банка, исходя из благонадежности клиента. Для этого нужно активно пользоваться картой и не допускать просрочек. Вы также самостоятельно можете обратиться в банк с заявлением о повышении лимита.

Когда вносить минимальный платеж по карте #120наВСЁ?

Минимальный платеж надо зачислить на карту по окончании расчетного периода. Он начинается с даты подписания кредитного договора и длится один календарный месяц. Точная дата будет указана в вашем кредитном договоре.

Кредитная карта Росбанка #120наВСЕ: Полный обзор условий

Банковские карты

Автор Павел Маржинов Обновлено 20.11.2023

Кредитная карта Росбанка «#120наВСЕ» — первый продукт в линейке банка с длительным грейс-периодом. Она позволяет совершать покупки в любых магазинах и при этом практически 4 месяца не платить проценты за использование заемных средств. При этом обслуживание кредитки может быть бесплатным для клиента.

А в этой статье рассмотрим кредитную карту #120наВСЕ (раньше называлась #120подНоль). Поможем узнать обо всех условиях продукта, нюансах его использования и подвохах, которые могут ждать клиента.

У банка есть еще кредитная карта #120наВСЕ Плюс с немного более выгодными условиями. Обязательно ознакомьтесь с ее обзором.

Крутая акция! Если оформить кредитную карту «120наВСЕ Плюс» по этой ссылке с 1 по 31 января и совершить в этот период покупки на общую сумму от 6000 ₽ в супермаркетах — то будет положен бонус 3000 ₽.

Условия и тарифы карты Росбанка — #120наВСЕ

Условия и тариф кредитной карты #120наВСЕ ориентированы на клиентов, которые собираются пользоваться ей регулярно. Кредитка подходит как для совершения повседневных покупок, так и для получения рассрочки на дорогие товары в любых магазинах.

Выпускается карточка бесплатно. В рамках программы выдают только пластик MasterCard World с поддержкой бесконтактной оплаты.

Кредитная карта #120наВСЕ в рамках платежной системы МИР не выпускается

Стоимость обслуживания

Первый месяц после выпуска карта «120 дней под ноль» обслуживается бесплатно. Начиная со второго месяца действия договора стоимость обслуживания составляет 79 р. ежемесячно. Но плата не списывается при расходах на сумму 15 тыс. р. или больше.

Для выполнения условий бесплатности играет роль только сумма покупок в обычных магазинах и на сайтах. Переводы, операции получения наличных и т. п. не учитываются.

Кредитный лимит

Кредитная карта от Росбанка #120наВСЕ может выпускаться с кредитным лимитом от 30 тыс. р. до 1 млн р. Он устанавливается индивидуально для каждого клиента с учетом его кредитной истории, долговой нагрузки, доходов и других параметров. Без документов о доходе можно получить лимит максимум в 100 тыс. р.

Первоначально банк может выпустить кредитку с небольшим лимитом и предложить его увеличение при отсутствии просрочек и постоянном использовании карточки.

Минимальный ежемесячный платеж

Размер минимального платежа устанавливается банком индивидуально. Он указывается в договоре. Обычно его размер обычно составляет 5% от суммы задолженности.

Для правильного использования кредитки и получения максимальной выгоды нужно учитывать, как работает беспроцентный период. Он не освобождает заемщика от необходимости вносить каждый месяц обязательный платеж, если по кредитке имеется задолженность.

Беспроцентный период

По карточке #120наВСЕ предоставляется грейс-период длительностью до 120 дней. При погашении всей задолженности в течение него банк не берет процентов.

Заемщику надо учитывать следующие особенности беспроцентного периода в Росбанке:

- Льготный период действует исключительно на покупки. По операциям получения наличных проценты начисляют сразу.

- Считается с даты получения карточки и возобновляется он после погашения всей задолженности. Например, если часть покупок сделана в июле, а часть в августе, то для отсутствия переплаты их все надо оплатить максимум в октябре.

- Если за льготный период долг не погашен полностью, то банк начисляет проценты. Причем они насчитываются с момента совершения операции.

Процентная ставка после 120 дней

При снятии наличных, переводах, а также при непогашении задолженности по покупкам за 120 дней грейс-периода банк начинает начислять проценты. Кредитная карта Росбанка с беспроцентным периодом 120 дней предусматривает индивидуальную ставку в пределах 21.4-27.9%. Она не меняется для различных типов операций (покупки, снятия наличных).

Снятие наличных в банкоматах

Практически во всех торговых предприятиях сейчас без проблем принимают оплату пластиком. Но иногда без налички обойтись не получается, например, если надо рассчитаться с мелким продавцом. По кредитке #120наВСЕ доступно получение наличных за счет кредитных средств. За такую операцию с клиента удерживается дополнительно комиссия в 4.9% + 290 р.

Льготный период 4 месяца по карте Росбанка на получение наличных не распространяется. Проценты начинают начислять по ним с момента выполнения операции.

Собственные деньги, зачисленные на карточный счет, клиент может снять бесплатно через банкоматы Росбанка и банков-партнеров (Газпромбанк, Альфа-Банк, Россельхозбанк, Райффайзенбанк, Альфа-Банк, Уралсиб, АК Барс). В сторонних банкоматах за услугу взимается комиссия в 1% + 100 р.

Выпуск дополнительных карт

Клиент может оформить лишь 1 основную карточку линейки #120наВСЕ. Но он также может заказать еще 1 дополнительный пластик на свое имя и 1 «допку» на имя другого человека, например, близкого родственника.

Плата за дополнительные карты не взимается в первый месяц и при покупках на сумму от 15 тыс. р. за предыдущий месяц. Иначе обслуживание каждой «допки» обойдется в 79 р.

Дополнительно клиенту в момент заключения договора может быть выдан пластик моментальной выдачи со сроком действия в 60 дней. Он дает возможность пользоваться кредитным лимитом, пока основную именную карточку изготавливают.

Другие дополнительные услуги по карте

Держатели могут бесплатно пользоваться интернет-банкингом и приложением Росбанка для получения информации, управления финансами, погашения долга и проведения других операций. Им также предлагают следующие дополнительные услуги:

- SMS-информирование – 60 р. в месяц. Услуга позволяет получать уведомления по каждой транзакции и необязательна для использования онлайн-банкинга.

- Страхование – 0.9% от суммы задолженности. Подключение к программе коллективного страхования необязательно для оформления пластика.

- Перевыпуск карточки по сроку действия или при компрометации ее данных осуществляется бесплатно. В остальных случаях услуга стоит 350 р.

- Срочное оформление карты – 750 р. Плата взимается за ускоренное изготовление именного пластика.

Премиальная кредитка #120наВСЕ

Состоятельным клиентам банк предлагает премиальный вариант кредитной карты #120наВСЕ. Этот пластик Mastercard Black Edition отличается следующими параметрами:

- Фиксированная ставка. Она составит 19% для всех клиентов.

- Возможность получить увеличенный кредитный лимит. Он может достигать 2 млн рублей.

- Премиальное обслуживание и отсутствие платы за кредитку. Услуги предоставляются в рамках пакета услуг «Премиальный».

Пакет услуг «Премиальный» позволяет получить доступ к следующим привилегиям

- обслуживание через персонального менеджера;

- консьерж-сервис;

- страхование при поездках за границу;

- индивидуальные курсы конвертации валют;

- спецпредложения и скидки от партнеров;

- Priority Pass для доступа VIP-залы аэропортов.

Стоимость пакета услуг «Премиальный» — 3000 р. в месяц. Но плата не взимается, если выполняется любое из 4 условий:

- остатки по всем счетам в Росбанке превышают 3 млн р.;

- остатки клиента по всем счета превышают 1.5 млн р., а оборот в торговых предприятиях за месяц больше 75 тыс. р.;

- траты по карточкам клиента превышают сумму в 150 тыс. р. за месяц;

- на счета в Росбанке поступает зарплата в сумме от 250 тыс. р. ежемесячно.

О преимуществах и недостатках карты

Каждый банковский продукт имеет собственные преимущества и недостатки. И пластик Росбанка #120наВСЕ не стал исключением. Стоит заранее возвестить все плюсы и минусы, а только затем окончательно решить, оформлять или нет карточку.

Плюсы кредитной карты #120наВСЕ

Основной плюс новой кредитки – в длительном льготном периоде. Если не выходить за его пределы, то за использование денег банка платить не придется.

Дополнительно у продукта можно отметить следующие плюсы:

- Приемлемые процентные ставки. Для многих это существенный плюс, ведь не всегда удается рассчитаться с долгом за грейс-период.

- Большой возможный кредитный лимит. Он может достигать 1 млн р. по обычному варианту карточки и 2 млн р. – по премиальному.

- Возможность выпустить «допки». Этот плюс позволяет сделать использование кредитки более безопасным и объединить все семейные расходы на одном счете.

Минусы кредитки

Идеальных продуктов в природе не бывает. Клиента могут ждать следующие подводные камни карточки #120наВСЕ:

- Необходимость выполнять условия по обороту для бесплатного обслуживания. Этот минус не позволит просто положить карточку на полку и пользоваться ей, если необходима рассрочка на покупку.

- Высокая комиссия за снятие заемных средств. При этом грейс-периода на такие операции не будет и если быстро не закрыть долг по ним, то переплата окажется существенной.

- Отсутствие кэшбэка или других бонусных программ. Для многих это очень существенный минус, т. к. за счет кэшбэка и других программ лояльности люди уже привыкли экономить существенные суммы.

В чем подвох у кредитной карты Росбанка

Банк – коммерческая организация и он выпускает продукты на рынок прежде всего для получения прибыли. Зарабатывает он и на невнимательности клиентов, которые не учли подвохи в условия обслуживания.

У карты есть 3 существенных подвоха

- Страховка. Она необязательна, но ее могут включить при оформлении договора. Если клиент не заметит этот подвох, то ежемесячно с него будут брать комиссию в 0.9% от суммы задолженности даже в течение грейс-периода.

- Проценты по окончании льготного периода. Ставка по ним выше, чем по потребительским кредитам. Начисляют проценты при окончании грейс-периода с момента совершения операции. При этом все покупки в течение 120 дней льготного периода считаются вместе и должны быть оплачены до его окончания, чтобы избежать процентов.

- Ежемесячный минимальный платеж. Еще один подвох, который надо учитывать. Минимальный платеж обязателен при наличии любой задолженности даже во время действия льготного периода. Если клиент не внес своевременно минимальный платеж, то ему ежедневно начисляют пени в размере 0.05% от суммы просроченной задолженности.

Как оформить карту Росбанка на 120 дней без процентов

Росбанк стремить сделать процедуру оформления продуктов максимально удобной для потребителей. Оформить карточку #120наВСЕ можно 3 способами:

- Оставить онлайн-заявку на сайте. В ней надо указать информацию о желаемом лимите и данные держателя. Решение принимается онлайн.

- Лично посетив любой офис. Специалисты банковского учреждения помогут с заполнением анкеты и ответят при необходимости на все вопросы о продукте.

- По телефону. Можно самостоятельно позвонить в call-центр по номеру 8-800-200-5434 или заказать обратный звонок с сайта банка. Специалист заполнит анкету на основе ответов клиента на вопросы и сообщит о решении банка.

Кто может получить новую кредитную карту

Получить карточку могут только граждане России старше 22 лет. Иностранцам кредитки Росбанк не выпускает. Потенциальный заемщик должен также иметь постоянную регистрацию в любой из регионов, где открыты подразделения Росбанка. Никаких дополнительных обязательных требований к потенциальным держателям кредитки банк не предъявляет. Но решение по каждой заявке принимается индивидуально.

Документы необходимые для получения карты

При запросе карточки с кредитным лимитом до 100 тыс. р. единственный документ, который потребуется заемщику – паспорт. Если лимит нужен больше, то необходимо представить справку о зарплате. Росбанк также иногда может запросить копию трудовой книжки, если запрашивается большой лимит.

Аналогичные карты с большим беспроцентным периодом

Кредитные карточки с длительным грейс-периодом набирают популярность у населения. Банки этот момент учитывают и выпускают аналогичные продукты на рынок довольно активно.

Аналоги карты #120наВСЕ от Росбанка

- «100 дней без%» Альфа-Банка. Карточка с лимитом до 500 тысяч – 1 млн рублей и первым грейс-периодом до 365 дней. Первый год обслуживается бесплатно! Обзор карты.

- Platinum Тинькофф. Кредитка с лимитом до 300 тыс. рублей, ставкой от 12% и кэшбэком в 1-30%. Льготный период в 120 дней по ней предоставляется только при рефинансировании за счет одобренного лимита долгов по сторонним кредитам или займам, а в остальных случаях он составляет 55 дней.

- УБРиР «120 дней без процентов». Карточка с лимитом до 300 тыс. рублей и кэшбэком 1-10%.

Дистанционное кредитной карты

Для закрытия счета по кредитной карте #120наВСЕ сначала надо полностью погасить задолженность на момент внесения средств (сумму уточнять в чате или по телефону). В Росбанке закрыть кредитный и дебетовый счет можно через мобильное приложение.

Для этого необходимо написать в чат о своем желании закрыть карту и счет. Оператор скинет специальную свободную форму для заполнения. Ее необходимо заполнить и счет будет закрыт в течении 30 дней.

Отзывы: стоит ли оформлять?

Отзывы клиентов о карте #120наВСЕ только начали появляться. Этот продукт появился в линейке Росбанка. Но те, кто уже успел получить кредитку оценивают ее положительно. Многим нравится возможность пользоваться длительным льготным периодом. Он позволяет использовать для всех основных покупок именно карту Росбанка, погашая долг в конце срока, а временно свободные собственные средства размещать на депозитах или накопительных счетах для получения дохода.

Кредитная карта Росбанка «120 дней без процентов» — удобный продукт для тех, кто хочет оплачивать повседневные покупки за счет кредитных средств или часто делает крупные покупки и хочет за них рассчитываться в рассрочку без переплаты. Ее оформить можно даже без подтверждения дохода. Но для получения максимальной выгоды от ее использования надо учитывать все нюансы условий этого продукта.