Лизинг оборудования. Что это и как использовать

Фактически каждый успешный бизнес достигает точки, в которой новое оборудование, начиная от оргтехники и компьютеров до производственного оборудования и транспорта, становится необходимостью. Но что если у вас на счету недостаточно средств для приобретения этого оборудования, а приобретение его в кредит не самая правильная опция?

В данном случае для предпринимателей существует популярное решение – лизинг оборудования. Более 80% бизнесов берут какое-либо оборудование в лизинг (по данным Ассоциации Лизинга и Финансирования Оборудования (США)). При правильных условиях лизинг оборудования может помочь бизнесу, испытывающего трудности со свободными денежными средствами, приобрести оборудование для того чтобы продолжать рост и оставаться конкурентоспособным. И даже если у бизнеса имеются денежные средства, лизинг все равно остается наилучшей опцией.

Лизинг оборудования — это довольна простая вещь: это соглашение, в соответствии с которым вы берете необходимое вам оборудование в лизинг (аренду) вместо того чтобы покупать его или искать заемное финансирование для его приобретения. Это, в свою очередь, позволяет вести бизнес эффективно и без задержек. По сути это тоже самое, что и лизинг автомобиля.

В течение определённого количества месяцев вы платите лизинговые платежи, а когда срок лизинга заканчивается у вас появляется выбор: пролонгировать текущий договор лизинга, выкупить оборудование или вернуть оборудование.

Конечно у лизинга есть как преимущества, так и недостатки. С одной стороны, вы всегда будете иметь самое новое и совершенное оборудование. С другой стороны, приобретение в лизинг в долгосрочной перспективе получается дороже, чем просто покупка. Если вы начинающий предприниматель, работающий один, вы, возможно, не получите всех преимуществ от лизинга, но, если ваш бизнес быстро растет, лизинг оборудования может стать отличным решением.

ПОЧЕМУ СТОИТЬ ИСПОЛЬЗОВАТЬ ЛИЗИНГ?

Давайте рассмотрим 7 сценариев, где лизинг имеет больше смысла, чем прямая покупка.

- ВАМ НЕОБХОДИМО ИМЕТЬ САМОЕ НОВОЕ ОБОРУДОВАНИЕВ

Некоторые компании могут годами обходиться одним и тем же оборудованием. Для других же, особенно в технологической сфере, даже небольшое устаревание оборудование может стать большим недостатком.

Лизинг в отличие от покупки позволяет регулярно обновлять оборудование. В то время как покупка оборудования каждые год-два является абсолютно не практичной, краткосрочный лизинг позволяет оборудовать вашу компанию последними образцами оборудования и техники. Если вы рассматриваете приобретение электроники или медицинского оборудования, например, лизинг — это наилучшее решение для вашего бизнеса.

- ВАМ НЕОБХОДИМО ПОТРАТИТЬ ДЕНЬГИ НА ДРУГИЕ ЦЕЛИ

Далеко не всегда удобно тратить большие деньги на обновление оборудования. Лизинг позволяет сохранить денежные средства и направить их на более срочные и важные направления бизнеса.

- У ВАС НЕТ ДОСТАТОЧНО СОБСТВЕННЫХ СРЕДСТВ ДЛЯ ПОКУПКИ

В большинстве случае лизинг не требует большого авансового платежа, поэтому это наилучший вариант для предпринимателей, у которых на данный момент нет необходимой для покупки суммы денежных средств. В дополнение, лизинговые платежи обычно меньше, чем ежемесячные платежи по кредиту.

- У ВАС ИМЕЕТСЯ СТАРОЕ ОБОРУДОВАНИЕ, КОТОРОЕ ВЫ ХОТИТЕ ПРОДАТЬ

Если ваша компания планирует обновить имеющееся оборудование, но не имеет времени для его продажи, лизинг может стать удобным решением. Некоторые лизинговые компании готовы предложить услугу трейд-ин для вашего старого оборудования, что избавит вас от необходимости поиска покупателя и зачастую позволит получить скидку на условия по лизингу на новое оборудование.

- ВЫ ХОТИТЕ ЭКОНОМИТЬ НА НАЛОГАХ

Лизинг оборудования имеет большое финансовое преимущество — экономия на налогах. Лизинговые платежи полностью относятся на себестоимость, что позволяет экономить на налоге на прибыль.

- ГИБКИЕ УСЛОВИЯ Если вы выбираете между заемным и лизинговым финансированием, обратите внимание на то, что лизинг является более гибким решением. В случае лизинга вы имеете возможность включить в рамки договора дополнительные расходы такие как обучение, установка и пр.

- ВЫ НЕ ПЛАНИРУЕТЕ ДОЛГО РАБОТАТЬ НА ДАННОМ ОБОРУДОВАНИИ

Если вы планируете работать на оборудовании более 5 лет, то покупка наличными или через заем имеют смысл. Но, если оборудование не требуется вам на такой долгий срок или вы окончательно не уверены, что это оборудование то, что вам нужно, то имеет смысл взять его в лизинг.

В вопросе выбора между покупкой или лизингом оборудования нет единственно правильного ответа – только правильные или неправильные обстоятельства. Если ваш бизнес подпадает под один из вышеописанных сценариев, лизинг оборудования станет самым верным решением.

ЗАРЕГИСТРИРУЙТЕСЬ В ЛИЧНОМ КАБИНЕТЕ АРЕНЗА И ПОЛУЧИТЕ НЕОБХОДИМУЮ СУММУ НА ПОКУПКУ ОБОРУДОВАНИЯ

Что такое лизинг

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Вы узнаете

Что такое лизинг

Лизинг — это финансовая аренда. Имущество покупает лизингодатель и передает его в пользование или аренду лизингополучателю, а тот перечисляет ему арендные платежи и пользуется полученным имуществом с соблюдением условий лизингового договора.

Какое именно имущество покупать и у кого — это обычно решает лизингополучатель. Лизинговая компания финансирует сделку и оформляет предмет лизинга в свою собственность с последующей передачей в аренду и возможностью выкупа в конце срока действия договора.

В чем экономический смысл лизинга. Финансовая аренда приносит выгоду всем сторонам сделки: продавцу, лизингодателю и лизингополучателю.

Покупать дорогостоящую технику или оборудование — это изымать из оборота деньги, которые понадобятся для деятельности компании или ИП: оплаты труда сотрудников, заказов или услуг контрагентов. Оформлять кредит — это долго и не всегда выгодно. Здесь бизнесмена и выручает лизинг.

Продавцу полезно проводить сделки через лизинг, потому что так он увеличивает объемы продаж — работает оптом. Ему не нужно сопровождать сделку — подготовкой документов лизинговая компания обычно занимается самостоятельно.

Лизингодателю тоже выгодно оформлять финансовую аренду: имущество находится в собственности и в случае невыплаты его можно продать или сдать другому клиенту — потраченные на покупку оборудования деньги компания вернет в любом случае.

Кому подходит

Предпринимателю или компании имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки: продать бывшие в употреблении станки за цену их покупки не выйдет. Поэтому лизингом выгодно пользоваться предпринимателям или компаниям, которые выходят на новые для себя рынки.

Особенности лизинга для физических лиц

Закон не запрещает обычным людям брать в финансовую аренду автомобиль или иное имущество, но на практике лизинговые компании обычно работают только с организациями или индивидуальными предпринимателями. Сделки с людьми без такого статуса проводят за редким исключением, обычно для покупки автомобиля.

Для частных клиентов лизинг считается менее выгодным, чем, например, автокредит. При лизинге НДС ложится на человека, поскольку этот налог лизинговая компания включает в платеж. В процентах по кредиту НДС не зашит, а значит, они обычно меньше платежа по лизингу.

Если брать в лизинг недвижимость, то из-за короткого срока ежемесячные выплаты выше, чем, например, при оформлении ипотеки в банке. В лизинг обычно берут на 3—10 лет , а ипотечный заем могут выдать на 25 лет и дольше. Поэтому такая лизинговая сделка будет обременительной для бюджета.

Что можно взять в лизинг

Лизингом часто пользуются предприниматели или компании, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость. Вот что берут в лизинг чаще всего.

Автомобили и другой транспорт. Чаще всего лизинговые компании специализируются именно на таких объектах, например на спецтехнике: грузовиках, самосвалах или тягачах.

Оборудование. Еще один популярный тип имущества для лизинга. Это может быть любое оборудование: для швейного или хлебопекарного производства, медицинских учреждений.

Недвижимость. В лизинг можно получить коммерческую недвижимость, например офисное помещение или здание магазина. Можно и жилую: квартиру, таунхаус или загородный дом, но с такими сделками работают не все компании.

Персонал в лизинг взять нельзя — закон не позволяет. Предприятие может передать полномочия вести бизнес-процессы в стороннюю организацию — тогда это называется «аутсорсинг», а может, наоборот, привлекать сторонних сотрудников для работы внутри компании — это тоже не лизинг, а аутстаффинг. Объект лизинга — имущество, а персонал таковым не является.

Что нельзя взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье.

Кроме того, гражданский кодекс запрещает брать в лизинг земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику.

Отличия от кредита

Когда компания или ИП берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге недвижимости можно не платить налог на имущество: лизингополучатель не собственник.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

У любого клиента может снизиться доход, и, чтобы не допустить просрочку, заемщик обращается в банк для отсрочки по выплатам: реструктуризации или кредитных или ипотечных каникул. По кредиту банк может, а иногда и должен предоставить заемщику такую возможность, если он подходит под условия. У лизинговых компаний этих обязательств нет.

В отличие от кредита, информация о лизинговом договоре публичная. Сведения внесут в бюро кредитных историй — БКИ — и на сайт Федресурса. В карточке компании или предпринимателя будут данные о лизинговых договорах.

В отличие от банков, работу лизинговых компаний не регулирует Центробанк. С жалобой на лизинговую компанию придется обращаться в Росфинмониторинг или СРО — саморегулируемую организацию.

Отличие лизинга от кредита

| Параметры сравнения | Лизинг | Кредит |

|---|---|---|

| Собственность | У лизинговой компании до погашения всех платежей и выкупного платежа | Сразу переходит к заемщику, но с обременением в пользу кредитора |

| Срок | Зависит от типа имущества, обычно до 5—10 лет | По бизнес-кредитам — 36—60 месяцев , по автокредиту — до 7 лет, по ипотеке — до 30 лет |

| Первоначальный взнос | 0—40% | Обычный бизнес-кредит — без взноса, на покупку имущества или оборудования — от 10—20% |

| НДС в сумме платежа | Есть | Нет |

| Простота получения | Упрощенный анализ клиента и финансового состояния бизнеса | Банки обязаны соблюдать риск-правила, установленные Центробанком, и одобрение проходит сложнее |

| Дополнительное обеспечение | Не требуется | По бизнес-кредитам — поручительство директора или участников, третьих лиц или дополнительный залог, индивидуально по каждому клиенту |

| Где размещается информация о договоре | В БКИ и на сайте Федресурса | Только в БКИ |

| Отсрочка платежей по договору | Законодательной обязанности предоставить отсрочку нет | По закону есть право на ипотечные каникулы. Можно взять их или обратиться за реструктуризацией и отсрочить платеж на 6 месяцев или больше. По бизнес-кредитам банк может предоставить отсрочку до 12 месяцев |

Отличие лизинга от кредита

| Собственность | |

| Лизинг | У лизинговой компании до погашения всех платежей и выкупного платежа |

| Кредит | Сразу переходит к заемщику, но с обременением в пользу кредитора |

| Срок | |

| Лизинг | Зависит от типа имущества, обычно до 5—10 лет |

| Кредит | По бизнес-кредитам — 36—60 месяцев , по автокредиту — до 7 лет, по ипотеке — до 30 лет |

| Первоначальный взнос | |

| Лизинг | 0—40% |

| Кредит | Обычный бизнес-кредит — без взноса, на покупку имущества или оборудования — от 10—20% |

| НДС в сумме платежа | |

| Лизинг | Есть |

| Кредит | Нет |

| Простота получения | |

| Лизинг | Упрощенный анализ клиента и финансового состояния бизнеса |

| Кредит | Банки обязаны соблюдать риск-правила, установленные Центробанком, и одобрение проходит сложнее |

| Дополнительное обеспечение | |

| Лизинг | Не требуется |

| Кредит | По бизнес-кредитам — поручительство директора или участников, третьих лиц или дополнительный залог, индивидуально по каждому клиенту |

| Где размещается информация о договоре | |

| Лизинг | В БКИ и на сайте Федресурса |

| Кредит | Только в БКИ |

| Отсрочка платежей по договору | |

| Лизинг | Законодательной обязанности предоставить отсрочку нет |

| Кредит | По закону есть право на ипотечные каникулы. Можно взять их или обратиться за реструктуризацией и отсрочить платеж на 6 месяцев или больше. По бизнес-кредитам банк может предоставить отсрочку до 12 месяцев |

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Отличие лизинга от аренды

| Параметры | Лизинг | Аренда |

|---|---|---|

| Чем регулируется | Закон «О финансовой аренде (лизинге)» | Глава 34 ГК РФ |

| Срок | Зависит от типа имущества, обычно до 5—10 лет | Чаще на 12 месяцев или меньше, с возможностью продления |

| Получит ли клиент имущество в собственность | Да | Нет |

| Документы для оформления сделки | Документы, подтверждающие работу бизнеса и финансовое состояние | Обычно платежеспособность не подтверждают |

| Участники | Минимум три стороны: продавец, клиент и лизинговая компания | Арендодатель и арендатор |

| Объект аренды | Есть ограничения: например, в лизинг нельзя оформить земельный участок | Практически любое имущество |

Отличие лизинга от аренды

| Чем регулируется | |

| Лизинг | Закон «О финансовой аренде (лизинге)» |

| Кредит | Глава 34 ГК РФ |

| Срок | |

| Лизинг | Зависит от типа имущества, обычно до 5—10 лет |

| Кредит | Чаще на 12 месяцев или меньше, с возможностью продления |

| Получит ли клиент имущество в собственность | |

| Лизинг | Да |

| Кредит | Нет |

| Документы для оформления сделки | |

| Лизинг | Документы, подтверждающие работу бизнеса и финансовое состояние |

| Кредит | Обычно платежеспособность не подтверждают |

| Участники | |

| Лизинг | Минимум три стороны: продавец, клиент и лизинговая компания |

| Кредит | Арендодатель и арендатор |

| Объект аренды | |

| Лизинг | Есть ограничения: например, в лизинг нельзя оформить земельный участок |

| Кредит | Практически любое имущество |

Виды лизинга

Виды лизинга различают по сроку службы арендуемого имущества и целям его сторон.

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель или компания таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Возвратный лизинг. Так называют схему, когда предприниматель продает свое имущество лизинговой компании, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования. В такой сделке он выступает продавцом и лизингополучателем: сразу берет свое бывшее имущество в аренду с возможностью выкупа.

Что такое фиктивный лизинг. Так называют сделки, при которых не выполняется суть лизинга. Например, криминальный вариант, когда в лизинг берут только на бумаге, чтобы перегнать деньги.

- Продавец и лизингополучатель — фирмы родственников. Одна у другой как будто берет оборудование в лизинг. Продавец получает деньги от лизинговой компании, а сам продолжает пользоваться имуществом — или его вообще не существует. Покупатель вносит лизинговой компании платежи, и выглядит так, будто он и пользуется оборудованием. Таким образом по бумагам был лизинг, а по факту — просто перевели крупную сумму.

Преимущества и недостатки лизинга

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество, если предмет сделки — недвижимость, или транспортный налог, если в лизинге автомобиль, не зарегистрированный на лизингополучателя.

Другое важное преимущество — более лояльный подход к проверке клиента. Приобретаемое имущество, в отличие от кредита, оформляется в собственность лизинговой компании, а не клиента. Поэтому компания может его забрать при нарушении условий лизингового соглашения, продать или сдать в аренду другому клиенту.

Еще лизинговые компании не обязаны соблюдать требования Центробанка по формированию резервов под выдаваемые ссуды. Отсюда более лояльное рассмотрение клиентов, например не такие строгие требования к кредитной истории.

Еще одно преимущество перед кредитами: если бизнес сезонный, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Один из главных недостатков — более короткие сроки в сравнении с кредитом. Ипотеку на покупку недвижимости банки выдают на срок до 30—35 лет , а лизинг — обычно до 10 лет.

Еще по кредитам многие банки сразу предлагают отсрочку по платежам — раз в полгода или чаще клиент может перенести ежемесячный платеж. Можно оформить реструктуризацию — продлить кредитный договор на срок до трех лет. По лизингу стандартных форм отсрочки нет, компания не предложит ее по умолчанию.

Что такое сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество, — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель ( он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании или ИП лизинговое имущество нельзя — надо, чтобы владелец дал письменное разрешение.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество, если предмет лизинга — недвижимость, или транспортный налог, если в лизинге автомобиль, не зарегистрированный на сублизингополучателя. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор лизинга

Договор лизинга заключают только письменно. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

- Описание имущества, которое передается в лизинг.

- Обязательство лизингодателя купить это имущество, чтобы потом сдать его в аренду.

- Обязательство лизингополучателя принять имущество и вовремя вносить платежи.

Еще в договоре можно указать, продлевается ли он после окончания срока действия. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

Стороны лизинговой сделки. В процессе оформления лизингового договора участвует несколько сторон:

- Лизингодатель — компания, которая финансирует покупку.

- Лизингополучатель — покупатель имущества, клиент, который обратился в лизинговую компанию.

- Продавец. С ним лизинговая компания заключает договор купли-продажи имущества.

Иногда в сделке может участвовать агент, которого привлекает покупатель для оформления лизинга. Многие лизинговые компании предлагают комиссионное вознаграждение агентам, которые приводят в компанию клиентов. Поэтому у таких компаний основной поток клиентов идет от агента или брокера. Он сопровождает покупателя на всех этапах процесса.

Также в сделке могут быть и другие лица: страховой брокер, который подберет наиболее выгодные условия для страхования имущества среди всех страховых компаний, или юрист, который составит договор лизинга и проконтролирует сделку.

Этапы сделки. В общих чертах процесс оформления сделки происходит так:

- Клиент выбирает имущество.

- Клиент выбирает лизингодателя, уточняет в лизинговых компаниях, работают ли они с таким объектом. Например, не все лизинговые компании финансируют покупку недвижимости или любого оборудования, а работают только с автомобилями и спецтехникой.

- Клиент предоставляет документы, подтверждающие работу и финансовое состояние бизнеса.

- После их анализа лизингодатель принимает решение.

- В случае положительного решения клиент уплачивает первоначальный взнос — авансовый платеж, если он предусмотрен, и заключает с компанией договор лизинга.

- После покупки имущества компания передает его в пользование клиента.

- Клиент пользуется им и вносит платежи согласно графику.

- Клиент вносит последний платеж — выкупной. Имущество переходит в собственность клиента при наличии такого условия в договоре лизинга.

На что обратить внимание, подписывая договор

Одно из главных условий лизингового договора — своевременные платежи согласно графику. Если нарушить правило, договор могут расторгнуть. Для расторжения достаточно, чтобы лизингополучатель два раза подряд не внес платеж.

Прежде всего надо обратить внимание на график платежей.

Варианты платежей по лизингу. Обычно выделяют три наиболее популярных типа:

- Регрессивный — ежемесячный платеж постепенно уменьшается.

- Аннуитетный — оплата равными частями в течение всего срока.

- Сезонный — график привязан к сезонности бизнеса лизингополучателя. Например, у аграриев большая часть платежей приходится на осень, после продажи урожая.

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

- Размер первоначального платежа.

- Ставку удорожания.

- Можно ли досрочно выкупить имущество и надо ли платить в таком случае штрафы.

- Надо ли страховать предмет договора и ответственность лизингополучателя.

- Контролирует ли лизингодатель использование имущества, и если да, то как.

- Есть ли условия по обучению сотрудников лизингополучателя и сервису арендуемого оборудования.

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — пропуск двух платежей подряд, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. Если лизингополучатель откажется расторгнуть договор, придется идти в суд.

Риски лизинга

Вот самые распространенные риски для лизингополучателя:

- Лизинговая компания нарушит финансовые обязательства — и предмет лизинга заберут за ее долги.

- В процессе эксплуатации клиент может испортить оборудование или вовсе утратить его.

- Если у предпринимателя или предприятия снизятся доходы, как прежде вносить платежи вовремя и в полном объеме станет сложно. Если пропустить два платежа, лизинговая компания имеет право в одностороннем порядке расторгнуть договор и забрать имущество.

Лизинговая компания тоже несет риски, но их не так много, как у клиента:

- Клиент может выйти на просрочку и перестать выплачивать лизинговые платежи.

- Лизингополучатель может затягивать с возвратом имущества в случае расторжения или окончания договора, если условиями не предусмотрен выкуп.

- Сложности с продажей имущества. Если клиент не исполнил обязательства по оплате и имущество перешло лизингодателю, компания может его реализовать. Если это ликвидное имущество, сложностей с продажей не будет, но если, например, лизингополучатель приобретал узкоспециализированное оборудование — например, оборудование для швейного производства или для производства муки, могут быть проблемы

Лизинг и налоги

Лизинг помогает экономить на налогах и одновременно порождает новые налоговые обязательства.

Налог на прибыль. Когда лизингополучатель вносит лизинговые платежи, их можно учитывать в расходах и уменьшать налоговую базу.

НДС. Вычет налога на добавленную стоимость доступен только лизингополучателю на общей системе налогообложения — ОСН. Лизингодатель выставляет счета-фактуры на платежи с выделенным в них НДС, а получатель уменьшает на него налог, исчисленный с цены проданных им товаров.

Налог на имущество. Если клиент оформил в лизинг недвижимость, то может не платить налог на него.

Транспортный налог. Обязанность по уплате такого налога возникает после постановки транспортного средства на учет, и неважно, кто им пользуется.

Как купить автомобиль в лизинг

В 2022 году количество заключенных сделок лизинга сократилось на четверть по сравнению с 2021 годом, но сумма на четверть выросла, потому что автомобили стали дороже.

А еще многие клиенты вынуждены были вернуть автомобили, потому что больше не могли вносить платежи.

Я юрист, специализируюсь на разрешении споров, связанных с лизинговыми сделками. Иногда может оказаться, что человек, взявший таким образом машину, в случае расторжения договора может уменьшить потери.

Вы узнаете

Рассылка Т—Ж для автомобилистов

Советы, как не переплатить за машину, в вашей почте дважды в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое лизинг и кому он выгоден

Лизинг автомобиля — договор, по которому лизингодатель за свой счет приобретает для лизингополучателя автомобиль и передает в пользование. В свою очередь, лизингополучатель вносит платежи и может выкупить автомобиль, если лизинг с выкупом. Есть еще лизинг без выкупа, но мы не будем говорить о нем в этой статье.

Вот основные понятия:

- Лизингополучатель — сторона, которая получает автомобиль и вносит за него платежи. Получателем может быть компания, физлицо со статусом ИП либо без него.

- Лизингодатель — сторона, которая за свой счет покупает автомобиль. И если лизингополучатель своевременно внесет все платежи по договору, передает авто в его собственность.

- Продавец — выбранная сторонами компания или человек, которые передают автомобиль лизингополучателю через лизингодателя.

- Лизинговые платежи — совокупность платежей по договору. Когда получатель вносит последний платеж, он становится собственником автомобиля.

- Финансирование лизинга — закупочная цена предмета лизинга за вычетом авансового платежа лизингополучателя, а также расходы по его доставке, ремонту, передаче лизингополучателю и прочие.

- Предмет договора. В контексте этой статьи — автомобиль.

Еще есть важное понятие — сальдо встречных обязательств. Это расчет, который делают сразу после расторжения договора лизинга. Он необходим, чтобы одна из сторон договора не получила необоснованную выгоду. Об этом я расскажу подробно далее.

Как работает лизинг. В общем случае покупка автомобиля в лизинг выглядит так:

- Лизингополучатель выбирает автомобиль.

- Обращается к лизингодателю и заключает договор.

- Лизингодатель за свой счет покупает автомобиль, который выбрал лизингополучатель.

- Лизингополучатель вносит авансовый платеж, установленный лизингодателем.

- Лизингодатель передает автомобиль лизингополучателю.

В договоре стороны фиксируют предмет лизинга — какой автомобиль будет куплен, график платежей, общую сумму выплат. Также в договор обычно включают ссылку на общие условия, на которых работает лизингодатель. Как правило, их размещают на сайте компании. Такие условия — часть договора, и чаще всего именно в них прописаны штрафы, права и обязанности. Общие условия важно прочитать так же внимательно, как и договор.

После заключения договора лизингополучатель согласно графику каждый месяц выплачивает сумму, согласованную с лизингодателем. Как только поступает последний платеж и стороны подписывают акт приема-передачи, право собственности переходит к лизингополучателю.

В чем различие кредита и лизинга. Кредит — это денежный заем. Его выдают банки и другие финансовые организации. Автокредит подразумевает, что автомобиль будет оформлен на заемщика, но останется в залоге у банка.

Лизинг — это финансовая аренда. Арендодатель — в нашем случае лизингодатель — покупает имущество и за деньги передает его в пользование получателю. Лизингополучатель может лишиться машины. Критерии отбора в лизинге менее строгие, поскольку автомобиль остается в собственности лизингодателя. Вместе с тем ежемесячные платежи обычно выше, потому что в них есть НДС.

Лизингополучателем может быть человек или компания. Про общий и главный минус я упоминал выше: машину оформляют на лизингодателя. Иногда пишут, что это хорошо, потому что не надо платить транспортный налог. К сожалению, это не так: лизингодатель включает налог в отдельный счет, который придется оплатить.

Автомобиль в лизинг для физического лица. Обычному человеку проще получить машину в лизинг, чем в кредит. Сделку одобрят быстрее, хотя тоже спросят про доход и посмотрят на кредитную историю.

На возникшие между сторонами отношения распространяется действие закона о защите прав потребителей, но только если получатель не ИП и автомобиль не берут в лизинг в коммерческих целях. Например, действие закона о защите прав потребителей означает, что получатель лизинга может обратиться в суд с заявлением, что его права ущемляют, и взыскать повышенную неустойку и штраф.

Автомобиль в лизинг для юридического лица. Организация может не забирать большую сумму из оборотных средств, возмещать НДС, если работает на общей системе налогообложения, но главное — получать корпоративные скидки на автомобили. Чем больше машин в лизинге, тем больше скидка.

Закон о защите прав потребителей неприменим к правоотношениям между организациями.

Особенности приобретения автомобилей в лизинг

Вот на что важно обращать внимание и что стоит проверить при заключении договора.

Технические характеристики автомобиля. Лизингополучатель должен сам проверить техническое состояние автомобиля и сверить с данными, которые указаны в договоре. Ведь именно получатель выбирает автомобиль, комплектацию, а в некоторых случаях — и продавца.

Делать это нужно дважды: при заключении договора и при получении автомобиля.

Сторона, которая выбрала продавца, несет дальнейшие риски. Например, если сразу после покупки автомобиль сломается, нужно обратиться к продавцу и разрешить спор с ним.

График платежей. Стороны — лизингодатель и лизингополучатель — заранее договариваются о том, сколько денег нужно платить ежемесячно. Поэтому получателю лизинга нужно до заключения договора понять, сможет ли он платить столько денег, сколько требуется.

Изменить месячный платеж после подписания договора сложно. Когда компания формирует этот платеж, то закладывает в него компенсацию расходов и прибыль. Она вряд ли согласится менять эти условия, чтобы договор стал убыточным.

По закону при просрочке свыше двух месяцев лизингодатель может списать деньги со счета или расторгнуть договор.

Дату, когда нужно вносить платежи, начинают считать от момента передачи автомобиля и фиксируют в графике лизинговых платежей и акте приема-передачи.

За что начисляют неустойки и штрафы. Как только получатель лизинга нарушает условия, например не вовремя вносит очередной платеж, не платит за страховку или не сообщает, где находится автомобиль, лизингодатели обычно сразу начисляют штраф.

Иногда нарушить условия договора можно даже случайно. Поэтому повторю: важно внимательно читать и договор лизинга, и правила конкретной компании.

Случается, что лизингодатель пытается взыскать с лизингополучателя высокую неустойку по договору или изъять автомобиль. Лизингополучатель в такой ситуации имеет право обратиться в суд без расторжения договора лизинга и уменьшить ее размер.

Страхование автомобиля — обязательное положение договора, но ответственность за страховку может ложиться на любую из сторон.

Если страховку оплачивает лизингодатель, ее включат в месячный платеж, поэтому фактически платить все равно будет лизингополучатель.

Если обязанность застраховать автомобиль у лизингополучателя, то в договоре могут быть прописаны ограничения. Например, можно обратиться только в определенную страховую, часто не с самыми лучшими условиями: просто и страховая компания, и лизинговая входят в одну финансовую группу.

Обслуживание автомобиля. Как правило, все расходы по обслуживанию автомобиля оплачивает лизингополучатель, в том числе он несет ответственность за гибель автомобиля.

С согласия лизингодателя владелец автомобиля может улучшить его, например установить дополнительную сигнализацию или заменить аудиосистему. В случае расторжения договора лизингополучатель вправе требовать возврата таких улучшений или денежной компенсации.

Регистрация автомобиля и налоги. Машина в любом случае в собственности лизингодателя, но бывают случаи, когда на лизингополучателя оформляют временную регистрацию.

Транспортный налог все равно платит лизингополучатель. Только в первом случае деньги придется платить не в налоговую, а по отдельному счету лизингодателя.

Досрочный выкуп автомобиля. Договор лизинга предусматривает возможность досрочного выкупа автомобиля: как правило, в графике лизинговых платежей указана выкупная стоимость. Для выкупа автомобиля достаточно обратиться с письмом к лизингодателю и обсудить условия.

Важно все общение по договору вести письменно: либо вручать под подпись в офисе, либо отправлять Почтой России с описью вложения. Так получится доказать, что условия договора изменились и претензии лизингодателя безосновательны. Например, клиент компании может попросить изменить график платежа в переписке. Компания на эту просьбу не реагирует, и после наступления даты очередного платежа просто блокирует клиенту доступ к личному кабинету. В итоге клиент не докажет, что отсрочка платежа согласована.

Права и обязанности лизингополучателя

Исходя из закона и обычных договоров лизинга, с которыми я работал, чаще всего бывают такие права и обязанности.

- Выбирать автомобиль, комплектацию и продавца.

- Пользоваться автомобилем по своему усмотрению.

- Досрочно выкупать автомобиль.

- Становиться полноправным собственником после внесения последнего платежа.

- Потребовать рассчитать и получить сальдо встречных обязательств при расторжении договора.

- Внести за автомобиль аванс при заключении договора.

- Принять автомобиль, который для него приобрел лизингодатель.

- Вносить платежи по графику.

- Поддерживать автомобиль в надлежащем состоянии, оно определяется договором.

- Вернуть автомобиль в случае расторжения договора.

Тем не менее набор прав и обязанностей может различаться в зависимости от положений договора и общих условий лизинга.

На что обратить внимание при заключении договора

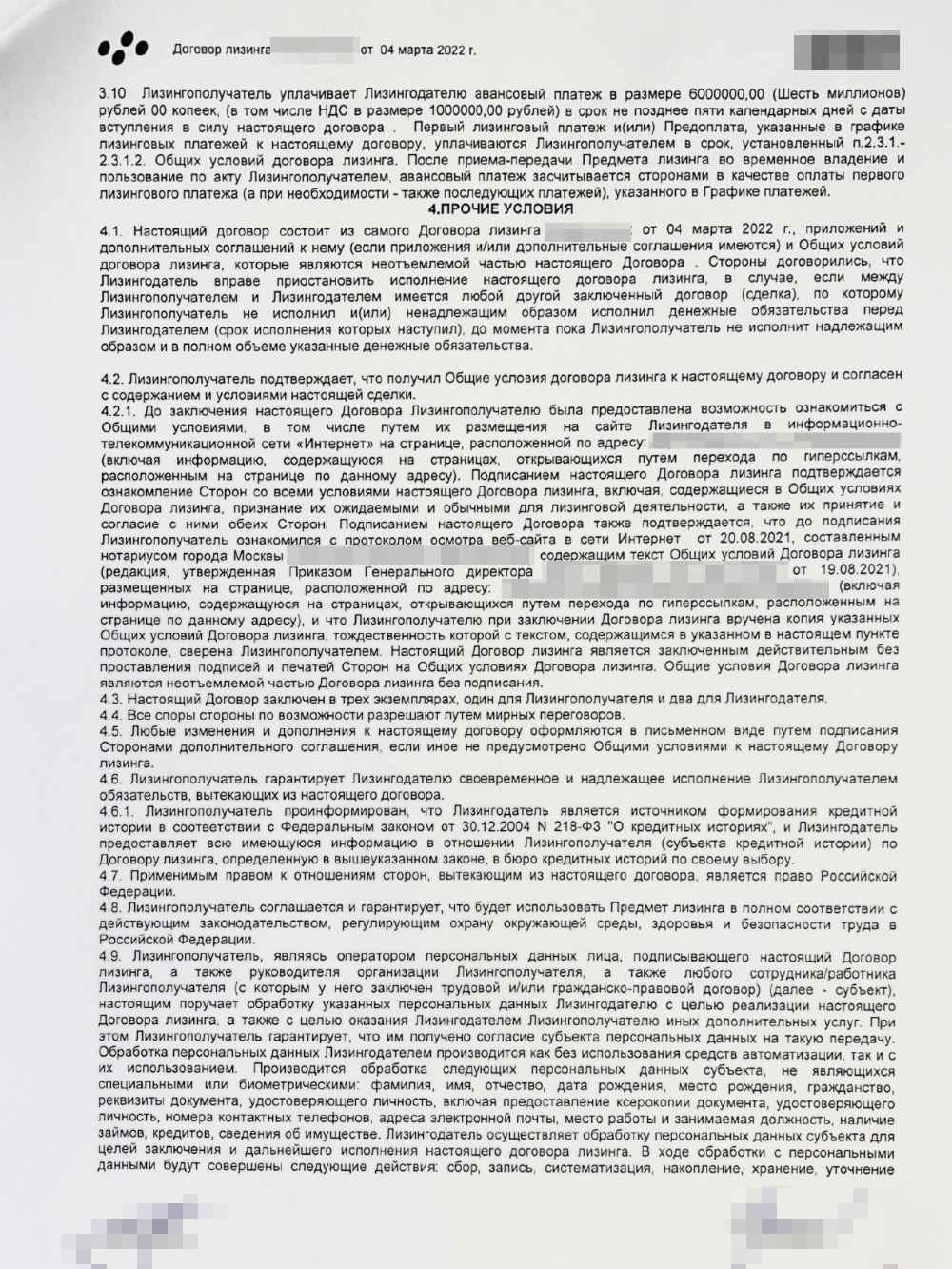

Обычно индивидуальные условия отражают в договоре, а стандартные — но не менее важные — в общих условиях лизинга. Как правило, их размещают на сайте компании, а в договоре прописывают пункт, что клиент прочитал эти правила и согласен с ними.

Иногда общие условия намного объемнее, чем договор. Например, я работал с ситуацией, когда договор занимал четыре листа, а общие условия — 35.

Обратите внимание на положения, на которых мы уже останавливались подробно: технические характеристики автомобиля, график лизинговых платежей, неустойки и штрафы, страхование, обслуживание предмета лизинга, транспортный налог, регистрация автомобиля, досрочный выкуп автомобиля и расчеты при расторжении договора.

Рекомендую до заключения договора изучить общие условия работы лизинговой компании. Их можно найти на сайте или вбить в строке поиска что-то вроде «общие условия лизинга автомобилей» и указать лизингодателя.

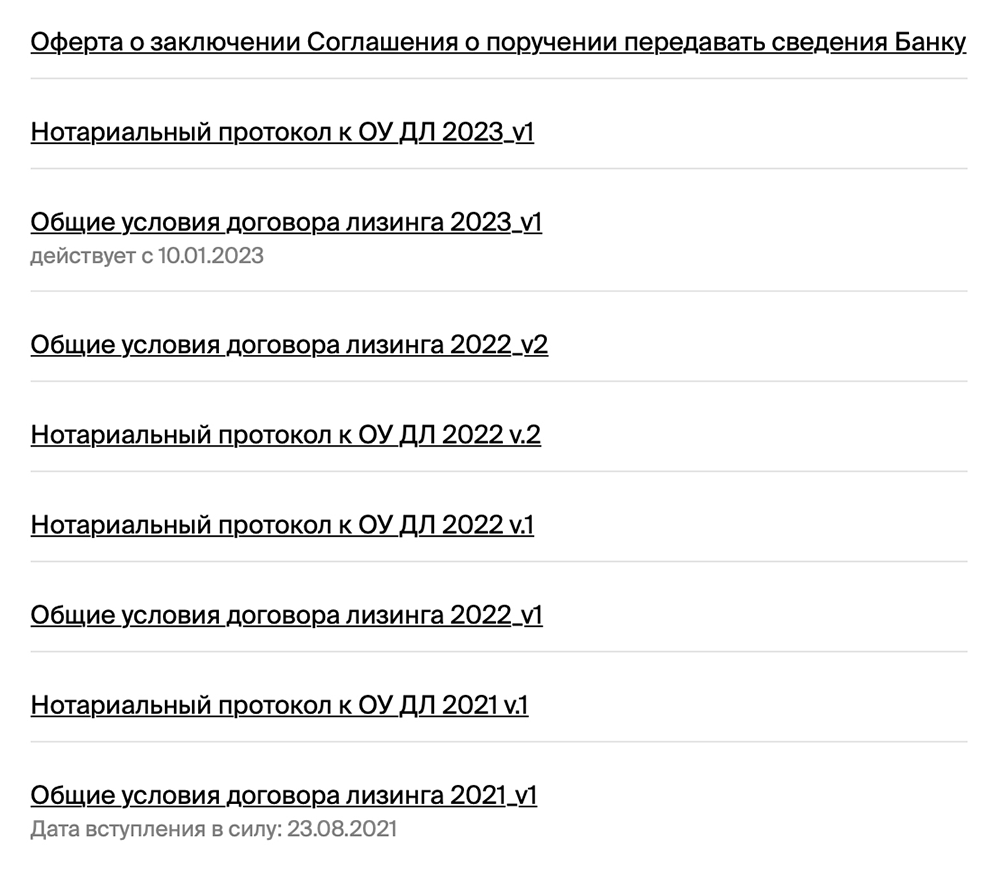

В пункте 4.2 договора компания ссылается на общие условия договора. Это оферта, которую тоже нужно прочитать перед подписанием договора. В ней много условий. Если их нарушить, лизингодатель может оштрафовать или ввести другие санкции

У некоторых компаний может быть несколько общих условий в разных редакциях. Клиентам нужно читать актуальную редакцию

Что происходит в момент передачи автомобиля

Вы выбрали лизинговую компанию, заключили договор, внесли первоначальный — авансовый — платеж лизингодателю.

Теперь автомобиль можно забрать. Вы подписываете акт приема-передачи и получаете документы на автомобиль.

Дальше — стандартная постановка автомобиля на учет, если договором предусмотрено, что автомобиль регистрируется на вас или вашу организацию. Только к обычному набору документов добавляется договор лизинга.

Что делать, если нужно расторгнуть договор

В 2022 году расторгать договоры лизинга стали чаще. Поэтому хочу рассказать, что может сделать лизингополучатель, чтобы сократить убытки. Например, не потерять уже внесенные платежи, оставить себе автомобиль или договориться о дополнительных выплатах. Приведу пример одного из своих клиентов.

Лизингополучатель в начале 2022 года взял в лизинг автомобиль за 10 млн рублей. Цена договора лизинга — 14 млн. К концу года лизингополучатель уже выплатил 9,5 млн, но допустил несколько просрочек, из-за чего автомобиль изъяли.

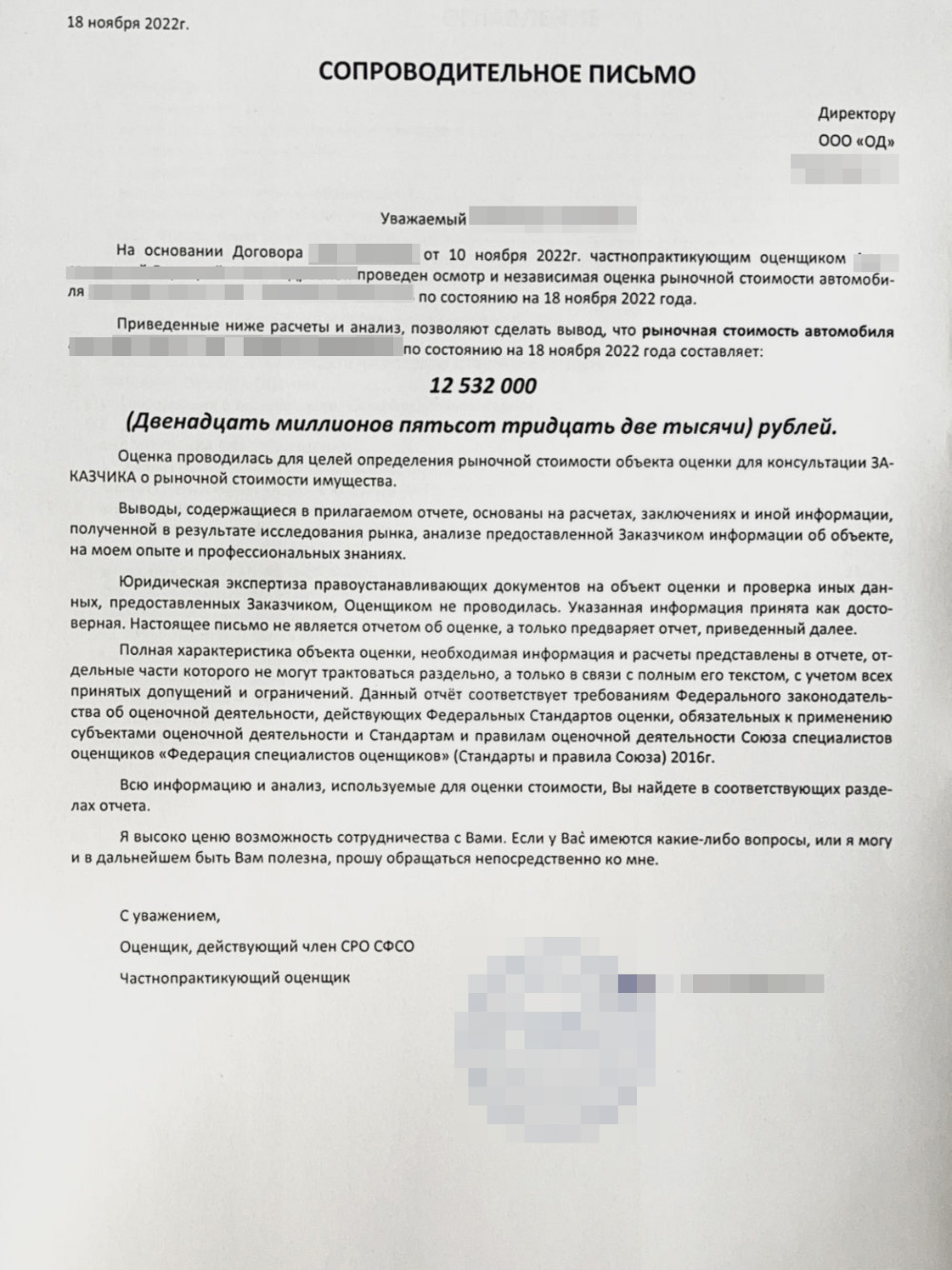

Однако рыночная стоимость автомобиля на этот момент была уже не 10, а 12,5 млн. Таким образом, лизингодатель получил выгоду:

- 9,5 млн рублей платежей.

- Автомобиль за 12,5 млн рублей.

В итоге вместо 14 млн, которые предусматривал договор, лизингодатель получил 22 млн. Дальше он может найти нового клиента, сдать ему этот автомобиль и еще раз получить выгоду.

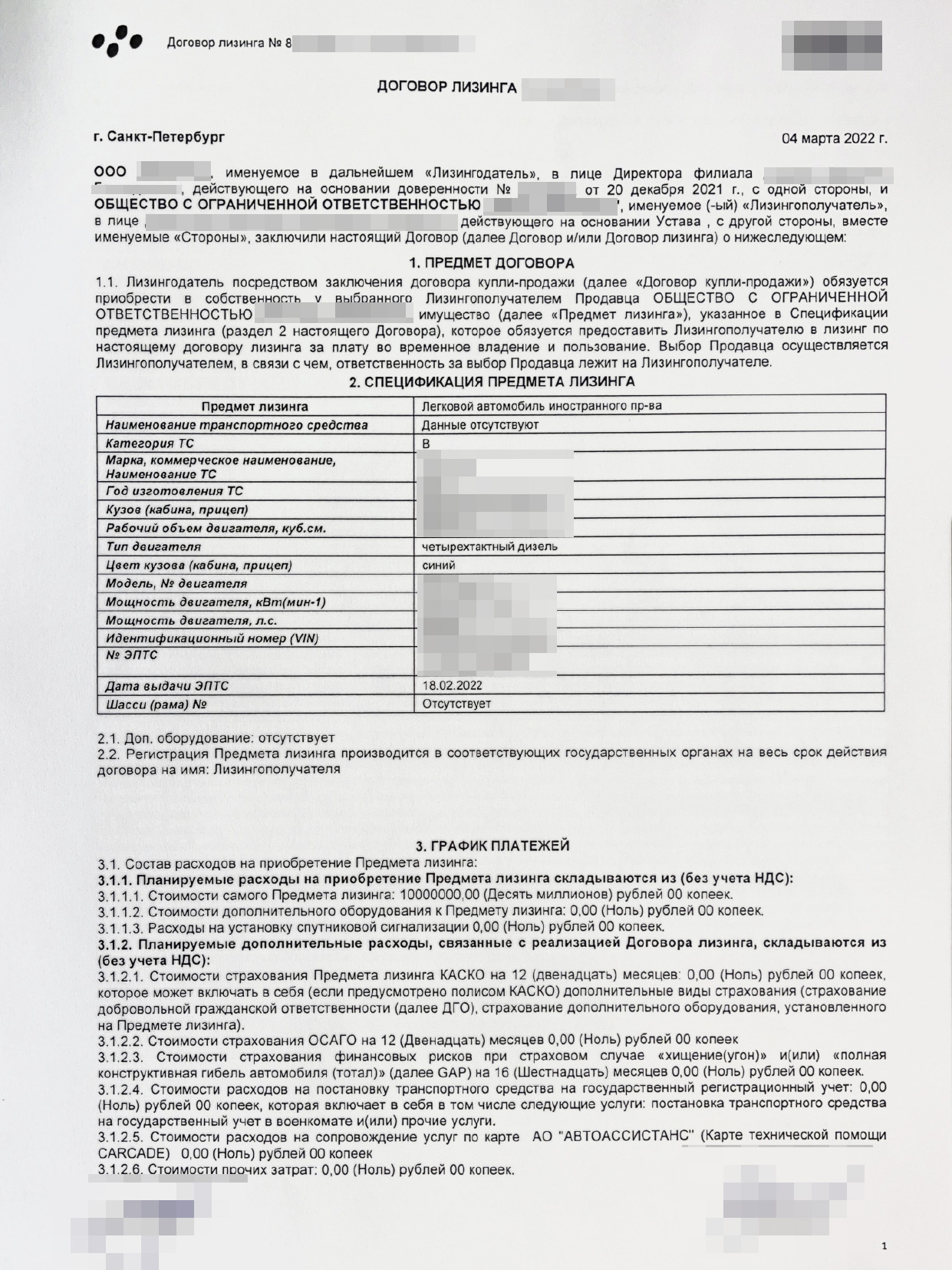

В договоре лизинга прописана стоимость приобретаемого автомобиля

Чтобы узнать рыночную стоимость автомобиля, клиент обратился к оценщикам. Те сделали заключение, что в ноябре 2022 года автомобиль стоит уже не 10 млн, а 12,5 млн рублей

У лизингополучателей, как правило, есть возможность сократить убытки. Вот что можно сделать.

Реструктурировать платежи. Если у лизингополучателя существенно изменились жизненные обстоятельства, что невозможно было предвидеть, он может просить лизинговую компанию уменьшить ежемесячный платеж. Это право закреплено в гражданском кодексе, на него нужно сослаться. Но тогда вырастет срок лизинга. Это возможно, если лизингополучатель по-прежнему способен платить по договору, но меньше.

Выкупить автомобиль досрочно. Чаще всего лизингодатель предлагает такой вариант решения проблемы первым делом — прямо перед тем, как изъять автомобиль. Скорее всего, придется уплатить все неустойки и штрафы.

Это позволит сохранить автомобиль. За последнее время автомобили сильно подорожали: не исключено, что в дальнейшем его можно будет продать с ощутимой выгодой.

Взыскать сальдо. У лизингополучателя есть на это право. Для этого необходимо обратиться с претензией к лизингодателю и подкрепить расчеты актуальной рыночной оценкой автомобиля.

В моей практике мало случаев, когда лизингодатели добровольно соглашаются выплатить сальдо, поэтому приходится идти в суд. Но и там дела идут не гладко. Самая частая ситуация — когда лизингодатель всеми способами занижает стоимость автомобиля и завышает свои расходы: учитывает повышенные неустойки, затраты на хранение автомобиля и другие статьи расходов. С такими ситуациями можно бороться, но лучше с помощью юриста.

Важно учитывать, что иногда сальдо может сложиться и в сторону лизингодателя — в этом случае он будет взыскивать расходы с клиента. Поэтому перед любыми действиями нужно все просчитать и выяснить, кто кому должен. Об этом расскажу дальше.

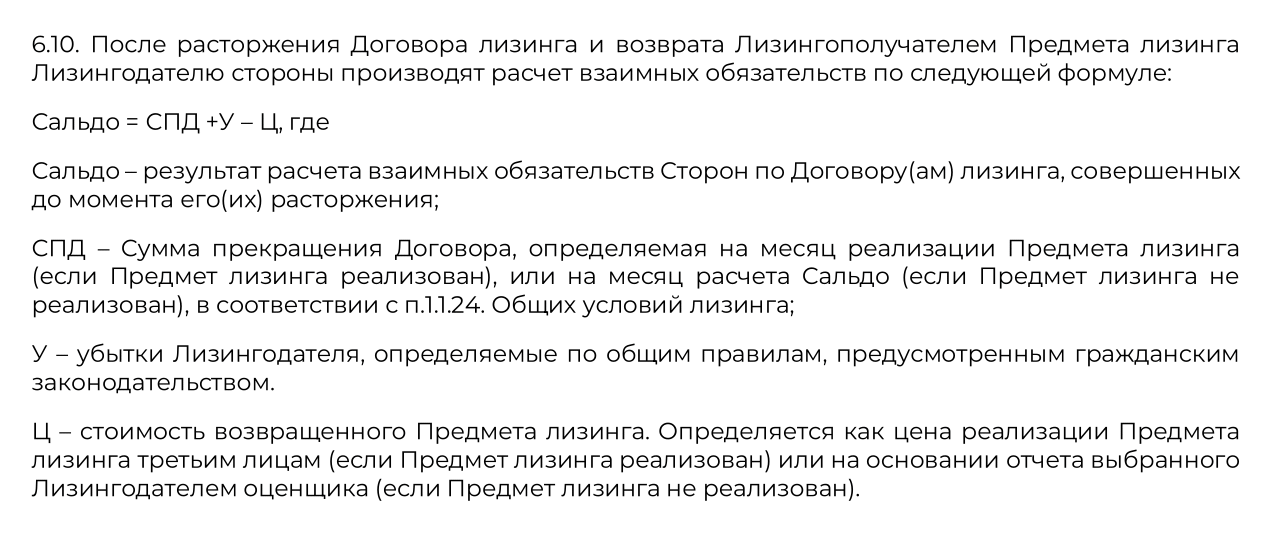

Как проводят расчеты при расторжении договора лизинга

Как я писал в начале статьи, стороны могут рассчитать сальдо встречных обязательств и выяснить, какая из них понесла убытки и нуждается в компенсации. Например, в примере выше лизингополучатель внес большую часть платежей и вернул автомобиль, то есть понес убытки, которые должен компенсировать лизингодатель.

Есть два подхода к расчету сальдо: в первом берут методику из постановления пленума Высшего арбитражного суда, ВАС, во втором — считают так, как написал лизингодатель в договоре.

Для расчета по методике ВАС необходимо подсчитать плату за финансирование, вот формула:

- ПФ, плата за финансирование — компенсация расходов лизингодателя и его прибыль в процентах годовых;

- П, общий размер платежей по договору лизинга — цена договора. Например, 14 137 199,54 ₽;

- А, сумма аванса по договору лизинга — предоплата по договору. Например, 6 000 000 ₽;

- Ф, размер финансирования — затраты лизингодателя на покупку автомобиля. Например, 4 000 000 ₽;

- Сдн — первоначальный срок договора лизинга в днях. Например, 457 дней.

Допустим, договор лизинга расторгнут на 251-й день, рыночная стоимость автомобиля в этот момент — 12 532 000 ₽, лизингополучатель успел внести 3 579 584,22 ₽ ежемесячных платежей.

- Считаем плату за финансирование: ( 137 199,54 ₽ − 6 000 000 ₽ − 4 000 000 ₽) / (4 000 000 ₽ × 457 дней) × 365 × 100 = 82,6%.

- Затем переводим плату за финансирование на дату изъятия предмета лизинга в денежный эквивалент: 4 000 000 ₽ × 82,6% × 251 день / 365 = 2 272 065,75 ₽.

Чтобы подсчитать сальдо, нужно знать расходы сторон. У лизингодателя это сумма из размера финансирования и платы за финансирование, у лизингополучателя — сумма платежей без учета аванса и рыночной стоимости автомобиля на момент расторжения договора лизинга. Сальдо — разница между расходами лизингодателя и лизингополучателя.

- Общие затраты лизингодателя: 4 000 000 ₽ + 2 272 065,75 ₽ = 6 272 065,75 ₽.

- Затраты лизингополучателя за вычетом аванса: 3 579 584,22 ₽ + 12 532 000 ₽ = 16 111 584,22 ₽.

- Чтобы подсчитать сальдо, из итоговых затрат лизингодателя отнимем итоговые затраты лизингополучателя за вычетом аванса: 6 272 065,75 ₽ − 16 111 584,22 ₽ = −9 839 518,47 ₽, отрицательное для лизингодателя сальдо.

Иногда формулу для расчета прописывают в договоре и она отличается от той, что я описал выше. Часто суды ссылаются на свободу договора: стороны вправе использовать свою формулу. И раз лизингополучатель его подписал — значит, он согласен с формулой.

Формула, по которой будут считать сальдо, из договора автомобильного лизинга. Если считать по ней, сальдо будет уже не 9 839 518,47, а 7 266 745,54 ₽

Но можно бороться с явно несправедливым подсчетом сальдо или с отдельными положениями, ущемляющими права лизингополучателя. Например, одна из компаний постоянно включает в акт приема-передачи пункт, что сальдо взыскивать нельзя. Лизингополучатель передает автомобиль лизингодателю, расписывается в акте приема-передачи — который только констатирует, что автомобиль передан от одного лица другому, — и якобы теряет возможность взыскать сальдо встречных обязательств. Можно попытаться оспорить такие условия в суде, но лучше внимательно читать договор и не попадаться на подобные уловки.

На сумму сальдо встречных обязательств можно начислить проценты за пользование чужими деньгами, ведь лизингодатель отказался от возврата необоснованного обогащения.

Ситуация из практики

Расчет сальдо в предыдущем примере связан с ситуацией из моей практики. Клиент просрочил платежи из-за проблем в бизнесе, но успел выплатить 9 579 584,22 ₽ — 6 000 000 аванса и 3 579 584,22 ₽ ежемесячных платежей. Машина — Audi Q8 2021 года, ее стоимость по договору — 10 000 000 ₽, а стоимость на момент расторжения договора — 12 532 000 ₽.

Из ситуации было два выхода:

- Срочно найти 5 млн рублей и выкупать автомобиль, потому что помимо остаточных платежей — 4,5 млн рублей — нужно было компенсировать штрафы за просрочку платежей, примерно 500 тысяч.

- Идти в суд, чтобы взыскать сальдо встречных обязательств — 9 839 518,47 ₽.

Спор урегулировали мирным путем. Нам удалось убедить лизингодателя подождать, пока у клиента появятся деньги: направили претензию. В ней мы указали, что если не сможем выкупить автомобиль, то в суде потребуем сальдо встречных обязательств.

Лизингодателю было проще продать автомобиль клиенту и не пускаться в судебные тяжбы с вероятностью потерять 9 839 518,47 ₽. Нам удалось согласовать условия выкупа автомобиля, и клиент сохранил предмет лизинга — автомобиль Audi Q8 2021 года, который впоследствии можно было продать за 12,5 млн рублей.

Лизинг оборудования для вашего бизнеса

С помощью лизинга вы сможете взять в долгосрочное использование новое и современное оборудование, в том числе промышленное. Расплачивайтесь удобными ежемесячными платежами и получайте дополнительную выгоду за счет налоговых преференций и скидок от поставщиков. Лизинг с Arenza — это идеальная возможность для старта, модернизации или расширения бизнеса без обременения баланса компании