Друг переводит мне деньги, чтобы я гасил взятый для него кредит

У моего друга плохая кредитная история: он не вовремя гасил кредиты, часто обращался в МФО, пытался выиграть на ставках. Я помог ему погасить задолженности перед банками, для этого сам взял два кредита. Никакого письменного договора у нас с ним об этом нет, все договоренности только на словах.

Друг переводит мне деньги с карты на карту, чтобы я гасил кредиты. Это переводы между физлицами. Как поступить, чтобы банк не заблокировал карты или счета? А то в интернете пишут про то, что могут заблокировать карту за такие переводы.

Банк действительно вправе заблокировать карту или счет, если возникнут сомнения, что за переводы вам приходят. Если человек сможет объяснить, что это за перевод, и представит документы, блокировку быстро снимут. Вы пишете, что переживаете по поводу возможной блокировки. Попросите друга платить за ваш кредит напрямую в банк — так можно.

отвечает на все вопросы про кредиты

В вашей ситуации меня больше настораживает, что вы взяли кредит для другого человека без письменного договора. Если ваш друг по каким-то причинам перестанет переводить вам деньги, вам придется гасить кредит самому.

Сначала объясню про блокировки

Если операция кажется банку подозрительной, он может заморозить ее и даже заблокировать карту или счет, пока не выяснит обстоятельства. Подозрительными считаются операции, которые, например, выглядят как обналичивание денег для ухода от налогообложения.

Методические рекомендации для предпринимателя

В банке нет специальных людей, которые анализируют все операции клиента, — это делает автоматизированная система. Каждый банк закладывает в эту систему свои алгоритмы и критерии, исходя из требований ЦБ и закона. Мы не можем разобрать ее более подробно, иначе этой информацией воспользуются мошенники.

Банки не сами придумали такие правила — это требования ЦБ и Росфинмониторинга для борьбы с нарушениями закона. Кредитные организации предпочитают перестраховаться, чтобы не привлекать внимание Банка России из-за проведения сомнительных операций.

Чтобы больше узнать о блокировках, почитайте наши статьи:

- Как работает закон, который защищает ваши карты.

- Какие операции банки должны считать подозрительными: объясняет ЦБ .

- Как избежать блокировки счета и что делать, если это случилось.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

В вашем случае я не вижу проблем с поступающими суммами. Друг переводил вам деньги уже не один раз, платежи от него поступают регулярно. Если бы банк считал эти операции подозрительными, то уже задал бы вам вопросы. Если деньги приходят на карту того же банка, где у вас кредит, банк видит, что поступающие суммы идут на погашение этого кредита.

О вопросах от налоговой тоже можно не беспокоиться. Получаемые суммы — не ваш доход, а возврат долга, а значит, не облагаются налогом. И даже если бы друг просто перевел вам в качестве подарка какую-то сумму, налог тоже не пришлось бы платить: это же подарок.

Теперь о том, что еще можно сделать

Если вы все равно опасаетесь блокировки карты, попросите друга переводить деньги за кредит напрямую в банк. Это законно. Для банка вполне приемлемо, если платеж поступает не от вас лично, — главное, чтобы не было просрочек.

Если вы хотите, чтобы деньги сначала поступали вам на счет, попросите друга, чтобы при переводе он указывал что-то вроде фразы «платеж за мои кредиты». Так банк будет видеть, для каких целей поступает платеж. Это лишним не будет.

Еще я рекомендую вам составить с другом расписку или договор займа. Случается всякое: например, человек может заболеть или потерять работу. Если ваш друг перестанет переводить вам деньги, вам придется гасить взятый ради него кредит из своих средств. Банку ведь неважно, что вы брали кредит для друга. Кредит оформлен на ваше имя — банк потребует деньги у вас.

Без письменной договоренности доказать, что друг должен вам деньги, будет гораздо сложнее. Лучше подстраховаться.

На всякий случай почитайте еще вот эти статьи:

- Друг просит стать поручителем по кредиту. Чем мне это грозит?

- Друг попросил обналичить 500 тысяч рублей, и теперь у меня проблемы с банком.

- Я взял кредит за другого человека.

- Я оформил на себя кредитов на 2,5 млн рублей за друга.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Чтоб у всех были такие друзья, ради которых ты можешь взять кредит.

Rettz, если друг настоящий,то подставлять на деньги друга не будет

друг набрал кредитов и не может платить по ним, приходит к Васе и говорит, слушай я не могу платить по кредитам, давай теперь ты возьми на себя кредитов и закрой мои, а тебе-то я смогу платить))))))))) Вы идиоты?

Владимир, скам жив ��

Alex, Серьёзно? А мне правила говорят иное. Тем более я часто пишу письма, в которых приходится то обращаться к человеку, то к его коллективу. И вообще, здесь тема о другом, а не о русском. Если нечего сказать автору, проходите мимо.

Если у Вас карта Тинькофф, то Ваш друг может пополнять её через терминал. И никто не скажет, что это были не Вы сами. Или же Вы можете стягивать с его карты самостоятельно, получая только смску от него. Во-вторых, переводы между физическими лицами привлекают внимание при слишком уж частом пополнении. Я точно не знаю, но предполагаю. Возможно, это сотни операций в день. Или несколько десятков. Достаточно сказать, что друзья скидываются Вам на свадьбу или подарки, отдают долг. Никаких правил блокировать обычные дебетовки физлиц нет. Это происходит больше при обналичке с бизнес-карт. При быстром выводе денег с такой карты в тот же день, без «отлёжки» на счёте хотя бы какое-то условное время. Это зависит от алгоритмов. Я, например, распределяю приёмы денег равномерно между картами нескольких банков. И ещё раз подчёркиваю, что просто умозрительно предполагаю работу банковских систем.

Разберите, пожалуйста, подробнее о договоре займа, который был заключён путём обмена сканами договоров по эл. почте.

Что делать, если мою карту заблокировали?

Блокировка — это запрет на все платежи по карте. Вы не заплатите в кафе или магазине, не снимете наличные. Банкоматы могут оставить такую карту себе.

Блокировка помогает защитить деньги, если карту потеряли или украли. Заблокированная карта — это просто кусок пластика: ее нигде не принимают, по ней не проходят операции.

Блокировка — это лишение денег?

Нет, блокировка — это не лишение денег. Деньги у вас на счете, банк только ограничил к ним доступ по этой конкретной карте. Если у вас есть другие карты, привязанные к этому счету, то они остаются в рабочем состоянии.

Вы сохраняете контроль над деньгами на счете: можете перевести их на другую карту через мобильное приложение, заплатить за квартиру банковским переводом или, если у вас телефон с чипом бесконтактной оплаты, платить прямо с телефона. Если у вас дебетовая карта Тинькофф-банка, то в конце месяца банк по-прежнему зачислит проценты на остаток, даже если карта в какой-то момент заблокировалась. Блокировка самой карты не влияет на деньги на счете.

Почему банк блокирует карту?

Причина блокировки одна: банк думает, что у вас пытаются украсть деньги, и защищает их. Банк понимает это с подачи платежной системы или по собственным наблюдениям.

51,75 млрд рублей защитили банки за 2014 год

Платежные системы «Виза» и «Мастеркард» собирают информацию о подозрительных банкоматах, магазинах и кафе, где копируют карты. Если вы оплатили покупку через опасный терминал, то с какой-то вероятностью карта скомпрометирована. Платежная система сообщает банку об опасности, карту блокируют, вы получаете смс.

Банк тоже присматривает за клиентами и анализирует их покупки: когда, в каком городе, на какую сумму. Если банк видит странную операцию, он блокирует карту и отправляет смс.

Катя в Москве позавтракала в кафе круассаном и кофе. Спустя два часа ей звонит сотрудник банка: «Кто-то в Милане снимает 200 евро по вашей карте. Это вы?» Оказалось, что данные карты были украдены несколько недель назад и сейчас мошенники пытаются снять деньги по карте-дубликату.

Банк видит опасную операцию и защищает Катины деньги. Если Катя действительно оказалась в Италии, сотрудник разблокирует карту и пожелает хорошего отдыха.

Если вы снимаете наличные и три раза неправильно ввели пин, банк тоже заподозрит неладное. Есть риск, что мошенники его подбирают, поэтому банк блокирует карту.

Как вернуть доступ к деньгам?

Если карту блокирует банк, то для разблокировки достаточно позвонить по официальному телефону банка на сайте. Оператор спросит ваши личные данные, попросит подтвердить последние покупки, и, если ваши показания совпадут, карту тут же разблокируют. Пользоваться ей можно будет сразу.

Если карту блокирует не банк, а платежная система, то разблокировать ее не получится: она заблокирована насовсем. Как правило, банк сразу начинает выпускать вам новую карту. Пока вы ждете новую карту, переведите деньги на дополнительную карту или карту другого банка через интернет-банк или мобильное приложение.

Снятие наличных под контролем банка

Бывает так: вы один в командировке и других карт нет. Вам поможет банк. Позвоните и объясните сотруднику ситуацию. Скорее всего, вам предложат снять наличные под контролем банка:

- Договариваетесь о времени, когда подойдете к безопасному банкомату, и о сумме, которую вы собираетесь снять.

- Идете к банкомату и звоните в банк.

- Сотрудник на несколько минут убирает блокировку.

- Снимаете нужную сумму.

- Сотрудник снова блокирует карту.

Неудобно. Но без денег в командировке еще неудобней.

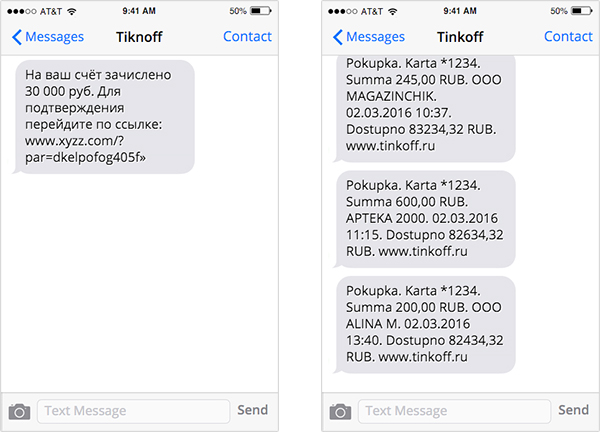

Мне пришло сообщение, что мою карту заблокировали и нужно куда-то звонить. Что это?

С равной вероятностью это может быть банк или мошенник. Проверьте, чтобы имя отправителя было настоящим, без ошибок. Посмотрите, с какого номера пришло уведомление. Проверьте орфографию. Если чувствуете неладное — вам пишут мошенники.

Слева — мошенник, справа — банк

Не звоните по номеру, который указан в сообщении, и не переходите по ссылке, которую вам прислали. Найдите номер банка на заблокированной карте или зайдите на сайт банка и найдите номер там. Звоните только по официальному номеру банка.

Сотрудник банка видит, какая из ваших карт заблокирована и почему. Если вас просят продиктовать полный номер карты или код из СМС — это мошенники. Максимум, что может попросить настоящий сотрудник банка, — назвать ваше имя, дату рождения и последние четыре цифры карты.

Будьте начеку: мошенники пользуются сообщением о блокировке, чтобы запугать вас и заставить принимать необдуманные решения. Они специально будут нагонять страху и пытаться вывести вас из равновесия. Нормальный банковский сотрудник всегда спокоен и никуда не спешит — он же на работе.

Как предотвратить блокировку?

Скомпрометируют мошенники вашу карту или нет — никто не знает: ни банки, ни платежные системы, ни сами мошенники. Но вероятность блокировки можно уменьшить.

Будьте на связи. Сообщите банку актуальный номер телефона. Если в отпуске купили местную симку, предупредите банк по почте или в чате клиент-банка. Сотрудник позвонит, чтобы подтвердить номер. Не забудьте вернуть российский номер, когда вернетесь.

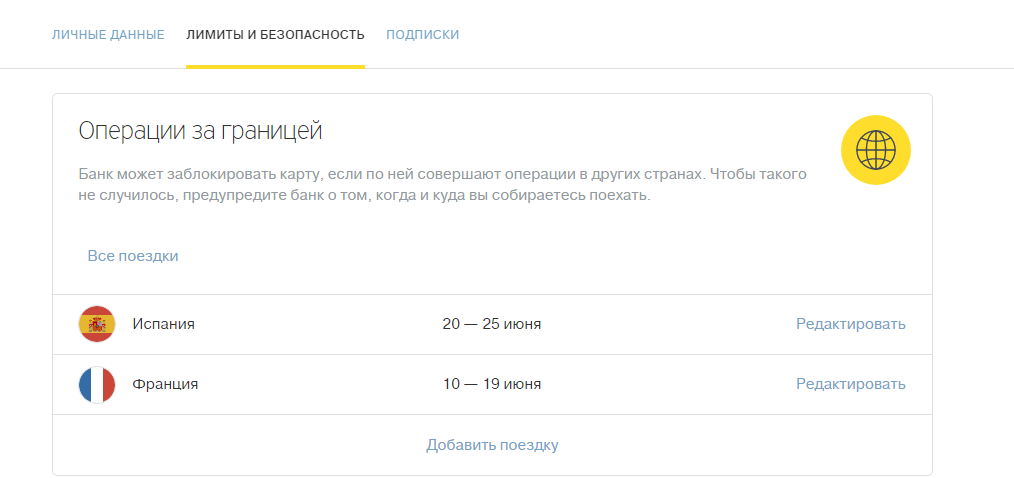

Летите за границу — предупредите банк. Банку нужно знать, куда и на какой срок вы собираетесь поехать. Предупредите его через интернет-банк, почту, чат или по телефону. Если банк в курсе путешествия, оплата аренды машины или снятие денег в иностранном банкомате не вызовут подозрений и вы избежите блокировки в начале отпуска.

Предупредите банк о поездке за границу: Профиль → Лимиты и безопасность → Операции за границей

Если магазин или кафе не вызывают доверия — платите наличными. Опытный продавец или официант-мошенник скопирует карту за две секунды. Посмотрите, как умело кассир «Макдональдса» копирует карты.

Снимайте наличные в отделениях банков. Не подходите к банкоматам на улице, в небольших магазинчиках или на рынке. Даже логотип известного банка не защитит вашу карту от скиммера и скрытой видеокамеры. Снимайте деньги в отделениях, под наблюдением и охраной.

Что еще можно сделать для защиты денег?

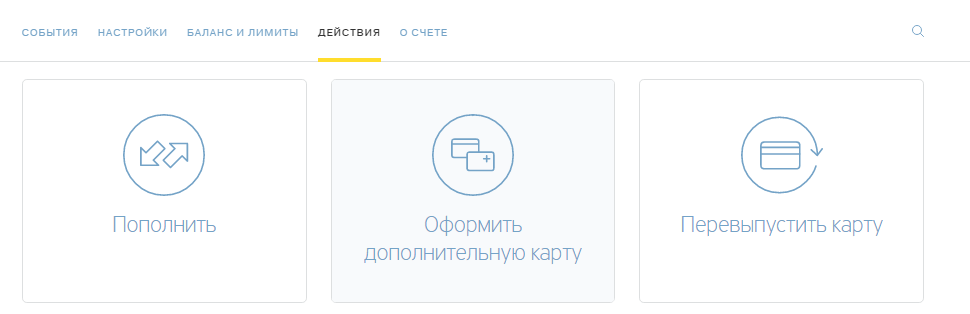

Зайдите в интернет-банк и закажите дополнительную карту. Она будет привязана к тому же счету, но со своим номером и пином. Когда вы платите такой картой, деньги списываются с основного счета.

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Установите лимиты на снятие наличных. Если надо снять больше, в интернет-банке или через мобильное приложение увеличиваете сумму лимита, потом возвращаете ограничение. Например, обычно вы снимаете не больше 3000 рублей за раз и не чаще раза в день — тогда поставьте дневной лимит на 3000 рублей:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Дополнительная карта становится ежедневной. Расплачивайтесь ей в магазинах и кафе, снимайте наличные. А основную карту положите в сейф в гостиничном номере, в паспорт, в портмоне с водительскими правами или оставьте дома.

В случае опасности дополнительная карта возьмет удар на себя. Банк заблокировал карту, мошенники скопировали данные или карту зажал банкомат — ничего страшного. Основная карта и деньги с вами.

Если уезжаете надолго — летите в трехмесячную командировку в Штаты или решили перезимовать в Гоа — возьмите несколько дополнительных карт. Например, в Тинькофф-банке можно бесплатно оформить пять карт для себя и близких. Одна или две блокировки не сорвут поездку. А банк бесплатно заменит и доставит новую карту Почтой России. Даже за границу.

Заблокировали мне карту, предоставил данные, вот только «карту тут же разблокирую» такого не происходит и сидишь в выходные без денег, а операторы только извиняются. Их извинения не вперлись вообще

Заблокировали сегодня карту супруги, когда она хотела закрыть вклад с изъятием всей суммы на эту карту. Несколько часов безуспешных проверок, вопросов личного характера, звонков и прочих квестов не привели к результату. Операторы тупо перекидывают звонки друг на друга. Складывается такое впечатление, что это делается намеренно, чтобы удержать наши личные сбережения в банке. Это произвол банка Тинькофф и это явное нарушение закона о банках.

Станислав, у моей мамы похожая ситуация. Изъяла деньги со склада и сберегательного счета, сумма уж ни разу не астрономическая и хотела перевести на брокерский счет одного известного, лицензированного ЦБ брокера. Итог: блокировка карты, звонок из службы безопасности, звонки в банк и обещания разблокировать в течение 24 часов. Пока без результата. Похвально конечно такое рвение защитить наши деньги, но здесь это в ущерб нашим правам получается.

Если заблокировали карту по суду?

Ирина, обычно блокировки снимаются сами после погашения ареста или взыскания и уведомления от пристава

Нет сил уже проходить ваши квесты с разблокировкой. То фото паспорта, то введите адрес. Что ещё, фото ню с картой в зубах? Вы сразу можете взять все данные какие вам нужны, а не подставлять меня? Хоть бы сообщали, что заблочили, а то мне надо деньги перевести, а внезапно оказывается, что я не могу. Это мои деньги! Какого чёрта вы распоряжаетесь, могу я переводить их или нет. Уйду в другой банк теперь уж точно.

Банк заблокировал карту,их истема показала ,что операция подозрительная. Теперь задают кучу вопросов ,постоянно переключает на сотрудников, сижу в ожидании чуда. Не могу вывести деньги. Ни ногой больше в этот банк��

Заблокировали дебетовую карту тинькофф. Пришло письмо на почту: «Мы заметили подозрительные операции по карте и в целях безопасности заблокировали ее. Чтобы разблокировать свяжитесь с нами удобным способом». Причина блокировки — оплачивала билеты на сайте https://kassir-ru.ru/ на сумму 12 000 руб. Позвонила в банк. Первый звонок: «сейчас мы сами вам перезвоним, ждите». Никто не перезванивает, снова звоню. Плохо говорящая на русском языке женщина (Юлия 369720): «мне кажется, что это мошенники научили вас звонить нам! Сейчас я отправлю вам ссылку на видео-звонок, перейдите». Хорошо, перешла на видео-звонок. «Я оставила заявку, в течении 3х дней с вами свяжутся». Написала в чат поддержки. Ответ тот-же: «когда-нибудь с вами свяжутся». Сижу без денег и без билетов. Никому не рекомендую этот банк. Вы можете внезапно лишиться своих денег.

как разблокировать карту Револют и скем можно свезатся для разблокировария

Что будет если не пользоваться картой 3 месяца что с картой будет?

Забавно, что комментарии под статьей гораздо информативнее, чем вся вода выше. Так же как и у других заблокировали карту и счет. Оставили без денег. Сроки по решению вопроса продлевают без уважительных причин. На все обращения стандартный ответ: такова наша система, спасибо что вы даете нам возможность учиться на ошибках. отвратительный сервис. Направил досудебное обращение, ищу способ все таки заставить их работать. Служба безопасности отвратительно работает в Тинькофф

Могут ли арестовать карту «Тинькофф»

Многих из читателей наверняка волнует такой животрепещущий вопрос — могут ли судебные приставы-исполнители арестовать карты банка «Тинькофф»? И если да, то почему? Можно конечно лаконично ответить на эти два вопроса: Да и потому что — по всему, а проще говоря — по закону! Но Вас, наверняка, интересует более развернутое и нудное объяснение, с причинами и последствиям.

Ну что ж, хотели — получите и распишитесь.

Читайте также:

- Может ли банк не сотрудничать с судебными приставами?

- Можно ли договориться с приставами о рассрочке долга?

- Могут ли приставы арестовать кредитную карту?

Могут ли судебные приставы арестовать карту «Тинькофф»?

Те, кто тешил себя мыслью о том, что раз у Тинькофф-банка нет отделений, то он может с легкостью пренебрегать требованиями действующего российского законодательства, будут слегка разочарованы. Страждущие думать, что некоторые особенно строптивые банки могут «посылать» куда подальше представителей органов власти, помните — банков, кто мог позволить бы себе не отвечать на запросы ФССП, в России нет!

Даже если кредитная организация является «виртуальной», то у нее есть вполне реальная лицензия, сведения о которой, кстати, есть у Тинькофф-банка на официальном сайте.

И которой вполне можно лишиться, если пренебрегать требованиями, прописанными в частности, законом об исполнительном производстве, а также прочими нормативными актами, регламентирующими взаимодействие банков со службой судебных приставов.

Как себя чувствует банк «Тинькофф» после начала СВО

Материал по теме

Как узнать, есть ли у вас долги по кредитам и на какую сумму Как узнать задолженность по кредиту в банке? В личном кабинете сайта или приложения, а при продаже коллекторам все сведения они предоставят сами. Также размер долга можно узнать в суде, у приставов или через «Госуслуги».

28 апреля 2022 года группа компаний «Интеррос», принадлежащих бизнесмену Владимиру Потанину (владельцу Росбанка и компании «Норникель») объявила о приобретении у семьи основателя банка «Тинькофф» Олега Тинькова 35 % TCS Group (группы «Тинькофф»).

Сделка получила согласование Центрального Банка Российской Федерации. В пресс-релизе «Интерроса» упоминались слова Олега Тинькова о том, что ему пора уйти на пенсию, чтобы активно заниматься здоровьем и больше времени проводить с семьей.

Известно, что ранее у Олега Тинькова был диагностирован рак крови и бизнесмен проходил долгое лечение.

Впоследствии Тиньков в комментарии изданию New York Times заявил, что заключил сделку под давлением со стороны российских властей, и о том, что он продал свой бизнес за примерно 3% от его реальной стоимости. Тинькофф-банк в комментарии The New York Times отрицает версию Олега Тинькова. По словам представителя банка, угроз в адрес руководства не было.

Кроме того, сам Олег Тиньков давно не участвует в жизни компании и не вовлечен ни в какие дела. После начала военной операции России на территории Украины Олег Тиньков попал под санкции Великобритании. В последнее время он проживал в этой стране, там же проходил часть курса лечения лейкемии.

Известно, что основатель Тинькофф-банка всегда говорил о том, что любой бизнес он создавал для того, чтобы потом выгодно его продать. Долгое время Олегу Тинькову в этих продажах везло. Он последовательно создавал, а потом продавал компанию по продаже электроники, пивоварню, производство по изготовлению пельменей, и вот, заключительным его шансом, стал банк.

В 2020 году долю головной компании в банке планировал купить «Яндекс». Сумма возможной сделки была ориентировочно оценена в 5,5 млрд долларов. Но тогда сам Олег Тиньков принял решение отказаться от сделки. Отмену сделки он объяснил тем, что «Яндекс» «забюрокраченная компания», в будущее которой он не верит.

Как блокируют карту «Тинькофф»?

Что же нужно сделать, чтобы «Тинькофф» по требованию судебных приставов заблокировал ваши счета? Для начала нужно их открыть. К сожалению, без этого никак! «Пластик», выпущенный другими банками, «Т-банк» блокировать не может.

Заполняете заявку на получение кредитной или дебетовой (зарплатной) карты, банк одобряет ее выпуск. А затем вышлет вам курьером или вы сможете загрузить ее в мобильном приложении (это будет виртуальная карта).

Какие счета должника в банке может

найти пристав? Спросите юриста

Материал по теме

Снятие наличных с кредитной карты банка Тинькофф: выгодно ли Можно ли снимать наличные по кредитке банка «Тинькофф» и сколько это будет стоить. По правилам использования карты, ее держатель при получении наличных в банкомате должен уплатить комиссию: 2,9% от суммы плюс 290 рублей.

Второе обязательное условие — это наличие задолженности (кто бы мог подумать!). Кредитные организации самовольно не могут списывать денежные средства со счетов своих клиентов, если только речь не идет о мошенничестве сотрудников банка, но это уже совсем другая история.

Задолженность должна быть взыскана в судебном порядке. То есть у пристава на руках должно быть вступившее в законную силу решение суда. Или же приговор, если речь идет об уголовном деле, например о возмещении ущерба, причиненного преступлением.

На основании данного решения (или приговора), судебный орган, рассматривающий дело, должен выдать исполнительный лист, который кредитор вправе направить в банк или службу судебных приставов .

Материал по теме

Что такое исполнительный лист: как получить главный документ для возврата долга Получить решение суда недостаточно для удовлетворения требований истца. Именно здесь возникает необходимость получения исполнительного документа. Разбираемся во всех тонкостях этого исполнительного документа.

Арест счета в банке судебными приставами: за какие проступки его наложат и как снять Когда пристав арестует счет в банке должника? Сразу, так как это самый простой способ возврата долга. Сколько будет длиться арест? До полного погашения долга. Как снять арест? Вернуть долг.

Видят ли судебные приставы карту «Тинькофф»?

Как только судебный пристав получит исполнительный документ (исполнительный лист или судебный приказ), он возбуждает производство и начинает поиск имущества и денежных средств (в основном, безналичных) должника. Получив информацию о том, в каком кредитном учреждении у должника открыты счета, пристав направит туда соответствующие поручения о списание денежных средств.

Информацию по имеющимся продуктам — карты, ипотека, автокредит должника — приставам уже предоставляет сам банк. Под «раздачу» попадут любые продукты, где должник хранит свои средства. Это — вклады, инвестиционные счета, дебетовые (зарплатные) карты, в том числе виртуальные («выпущенные» исключительно в приложении). Под арест попадут, том числе, и карты «Тинькофф Джуниор», которые выпускаются для детей с привязкой к счету родителей.

Если вас мучает вопрос, накладывается ли арест на «правильную дебетовую карту» (описание взято с официального сайта банка) «Тинькофф Блэк» — то ответ очевиден. Не нужно быть «семи пядей во лбу», чтобы понять, что ее заблокируют или «обнулят», как и другие дебетовые продукты. Несмотря на всю ее правильность.

Могут ли арестовать карту «Тинькофф»? Разумеется

Как и карту, счет или вклад любого другого банка, действующего на территории Российской Федерации и имеющего лицензию, выданную ЦБ РФ.

Как узнать заблокирована ли карта «Тинькофф»?

Материал по теме

Могут ли приставы арестовать пенсионную карту и на что тогда жить пенсионеру? На каком основании судебные приставы могут арестовать пенсионную карту должника и как снять блокировку. Как работает правило об оставлении прожиточного минимума.

Есть два верных способа понять, заблокированы ли ваши счета и «пластик»:

Номер раз: прийти в магазин, затариться под завязку и уже на кассе узнать, что у вас недостаточно безналичных средств, хотя только вчера вечером вам на счет пришла 6-ти значная сумма. Может быть, вам вернули долг, или вы выиграли денежный приз в лотерею.

Чтобы не попасть в ситуацию, когда вы неожиданно остались без средств к существованию, нужно не забывать проверять обычный почтовый ящик по месту своей постоянной регистрации. Так как блокировке всегда предшествует судебное разбирательство.

По закону судебная инстанция обязана известить вас о времени и месте рассмотрения дела и выслать вам копию решения, если вы не присутствовали при рассмотрении дела.

Исключение из этого правила — суд не должен извещать вас о рассмотрении дела у мирового судьи, в ходе которого будут вынесен судебный приказ о взыскании долга. Но вот о самом приказе суд уведомить вас обязан.

Номер два: зайти в мобильное приложение и узнать, арестован ли ваш счет или нет. В случае блокировки (ареста) счета в приложении будет размещена соответствующая пометка.

Могут ли коллекторы арестовать

карту Тинькофф? Закажите

звонок юриста

Причины ареста карты Тинькофф-банка

Допустим, клиент банка знает, что у него есть долги и приставы могут наложить арест на карту в любой момент. Но он все равно оказывается морально не готов к тому, что «вот и до него добрались». Арест карты всегда становится сильным эмоциональным стрессом в момент совершения очередной покупки, перевода денег или оплаты услуг. Когда банк пишет клиенту — недостаточно средств на счете.

Причинами блокировки карты и ареста денег на счете могут быть:

- просроченные платежи по кредитным обязательствам в банках или в микрофинансовых компаниях;

- долги по оплате за жилье и услуги ЖКХ в размере, превышающем сумму двух месячных размеров;

- долги за оплату мобильной связи;

- невыплата средств на содержание несовершеннолетних детей (или родителей) — то есть алименты;

- невыплаченные штрафы ГИБДД;

- долги, оформленные расписками;

- наличие других видов задолженностей, признанных судом. Например, за ущерб, причиненный другим лицам в ДТП или за оскорбление личности соседа.

Наличие одного из перечисленных выше оснований, является законным основанием для ареста любой банковской карты, в то числе и зарплатной карты «Тинькофф».

Вы были не в курсе, что у вас

есть долги, а карту арестовали?

Закажите звонок юриста

Сколько приставы могут удерживать с зарплатной карты «Тинькофф»?

Зарплата — это регулярные доходы должника. И вы имеете право выбрать банк «Тинькофф» в качестве зарплатного, принеся в бухгалтерию заявление о перечислении вашего жалования на уже имеющуюся у вас карту. Помните, что пристав не может устанавливать произвольную сумму списания сумм с заработка, так как любого человека, даже по уши погрязшего в долгах, государство не может оставить без средств на жизнь и пропитание .

Сколько приставы могут списывать с заработной карты:

- до 50% с каждой выплаты зарплаты — такое правило применимо по большинству видов задолженностей. При этом точный процент удержания пристав укажет в своем постановлении;

- до 70% с каждой выплаты — применяется только для задолженности по алиментам, для долгов по возмещению ущерба от преступлений, вреда здоровью и жизни граждан, для выплат по потере кормильца;

- в размере, установленном судом по отдельным видам обязательств — например, исходя из положений Семейного кодекса РФ, размер алиментов на одного ребенка составляет 25% от заработка и 33% — на двоих.

При этом важно помнить, что зарплатой, зачисляемой на карту, выступает только последний перевод от работодателя на ваш счет. Так определено в ст. 99 закона № 229-ФЗ. Чем это чревато для должника?

Если не снять или не потратить часть зарплаты, оставшуюся после удержания приставами в счет оплаты долгов до перечисления новой порции денег из бухгалтерии, то после зачисления следующего платежа от работодателя (не важно, аванс это или полный расчет за месяц), банк спишет с арестованной карты весь остаток суммы. Это очень важное правило, о котором знают (или забывают в благополучные времена) далеко не все должники.

Как выкрутиться из этой ситуации? До дня прихода следующей части зарплаты снять деньги наличными или все потратить безналом. Банально обнулить счет.

На другие карты того же банка или на карты других банков переводить деньги смысла не имеет — пристав их быстро найдет. И тоже, конечно, спишет.

Кому жаловаться если с карты

«Тинькофф» приставы списали

неприкосновенные средства?

Как выглядит арест карты «Тинькофф»?

Материал по теме

Срок исковой давности по кредитной карте: как исчисляется, что будет при его пропуске Как считается срок исковой давности по кредитной карте. С какой даты начинают течь сроки исковой давности. Что делать должнику, если банк пропустил сроки давности на взыскание долга по кредитной карте.

Если вы никогда не сталкивались с «арестом» и хотите знать, как это выглядит, то тут все просто. Фактически банк по указанию пристава накладывает на ваши счета ограничения на сумму долга, указанную в исполнительном листе. Как только необходимая сумма поступит (наберется) на специальный счет ФССП России, то и ограничения будут сняты.

Однако, существует и арест как обеспечительная мера. И может сложиться ситуация, когда у вас достаточно средств для погашения имеющейся задолженности, но банк, по указанию судебного пристава-исполнителя, их просто «заморозил».

Получаются, что этими деньгами не может воспользоваться ни ваш кредитор, ни вы. Если суд примет решение в вашу пользу, то пристав по решению суда арест с карт снимет.

Если же решение будут принято не в вашу пользу — то сначала не снимет арест, а потом, когда просуженный долг будет полностью выплачен, все же снимет. Когда-нибудь в далеком будущем.

Как снять арест с карты «Тинькофф»?

Тут все зависит от того, по какой причине этот самый «арест» был наложен и на какие средства.

- Если «арест» носит функцию обеспечительной меры, и средств у вас хватает на погашение долга, или пристав арестовал вашу зарплатную карту (лишив вас и ваших близких средств к существованию) или же кредитную карту «Тинькофф», деньги на которой фактически принадлежат не вам, то такие действия можно обжаловать.

- Если под арестом понимается блокировка (в случае отсутствия необходимой суммы) или списание денежных средств в счет погашения долга, то для такой «разблокировки» необходимо либо погасить долг, либо получить рассрочку или отсрочку погашения задолженности в том органе, который выдал исполнительный документ (мировой суд, суд общей юрисдикции).

Жители города Москвы могут узнать о наличии в отношении их дел, в том числе гражданских, административных и уголовных, на едином портале судов города Москвы.

Почему приставы списывают

средства с кредитных карт, они же

принадлежат банку?

Наличие исполнительных производств в отношении должника, а так же наименование органа, выдавшего исполнительный документ, можно проверить на сайте ФССП России.

Блокируют ли кредитные продукты «Тинькофф»?

Это тема для отдельной докторской диссертации или, хотя бы, для дневного ток-шоу с «диванными» экспертами, которые что-то где-то об арестах слышали. Что же касается официальной позиции банка, то она весьма неоднозначная (вроде бы русский язык придумали у нас, а пишут так, что ничего не понятно).

Банк «Тинькофф» пишет следующее. Если при погашении кредита используется «промежуточный» счет, то средства направляются прямо в руки (на счета) коварных приставов , для их последующей передачи кредиторам.

Однако сам же банк и дает рекомендации как этого избежать на своем официальном сайте. Ну тут банк можно понять — ему и деньги свои назад получить хочется, и не влететь на штраф или на блокировку сайта за то, что он, официальное лицо, целый аж банк, учит клиентов обманывать судебную систему РФ.

Теоретически «Т-банк» не может «самовольно» списать деньги с кредиток или уйти в минус по дебетовым картам даже по настоятельным требованиям сотрудников ФССП России. Однако на просторах всемирной паутины можно встретить слезные жалобы недовольных клиентов, которые жалуются на незаконные блокировки и списания с кредиток.

Данные «перегибы» можно списать на человеческий фактор или сбой программного обеспечения. Если хотеть их, конечно, списать. Реальным пользователям кредиток от этого вряд ли легче.

Если вы или ваши близкие столкнулись с незаконным арестом, блокировкой или списанием денежных средств с ваших банковских вкладов, счетов или карт, в том числе зарплатных или кредитных, обращайтесь за правовой помощью к специалистам нашей компании.

Наши юристы имеют большой практический опыт и помогут в разрешении ваших сложных юридических ситуаций с максимально положительным результатом для вас.

За что банк может заблокировать карту

Банки обязаны надежно хранить размещенные клиентами денежные средства. В то же время они должны следить за легальностью проводимых по счетам операций. Поэтому в некоторых случаях банки не просто могут заблокировать карту, но и обязаны это сделать для защиты интересов своих клиентов и соблюдения законов.

Есть ли разница между блокировкой карты и счета

Прежде всего, следует понимать, что блокировка карты и блокировка счета — это не одно и то же. Для размещения денежных средств клиента, их учета, а также проведения различных операций открывается банковский счет. Текущий банковский счет, к которому привязана карта, называется карточным счетом. Сама карта является удобным платежным инструментом, который позволяет получить оперативный доступ к деньгам, размещенным на картсчете, в любом месте без визита в банк. Подобрать дебетовую карту Банки имеют право блокировать карту по собственной инициативе или по распоряжению ее владельца. Это делается для защиты финансов клиента от мошеннических действий со стороны третьих лиц. После блокировки снять деньги с карты или расплатиться ею в магазине нельзя. Однако деньги продолжают находиться на карточном счете, и у клиента сохраняется к ним доступ. Бывает, что у банка возникают подозрения и в отношении действий самого клиента. Но по закону кредитные учреждения не имеют права по своей инициативе блокировать счета, они только могут ограничить движение денежных средств по ним. Для блокировки счета нужны более веские основания: решение суда или запрос от судебных приставов.

В каких случаях могут выписать штраф или заблокировать карту

Все банки анализируют транзакции по счетам, чтобы вовремя выявить подозрительные операции и минимизировать риск действий, нарушающих закон. Вот 10 самых вероятных причин, по которым банк может заблокировать карту или ввести ограничения по счету.

1. Нарушение договора

При открытии любого банковского продукта между кредитной организацией и клиентом заключается договор, где, помимо прочего, указываются условия обслуживания. Оформляя карту, клиент обязуется держать в тайне ПИН-код, логин и пароль для доступа к счетам через личный кабинет, своевременно вносить предусмотренные договором платежи, соблюдать запрет на использование карты для проведения определенных операций и т. д. За нарушение условий банк имеет право приостановить действие договора, взыскать штраф или заблокировать карту.

2. Возможное нарушение закона № 115-ФЗ

- Необычный характер сделки (особенности изложены в приложении № 3 к положению Банка России от 15 декабря 2014 года № 445-П);

- крупное пополнение с последующим переводом всей суммы себе или другому лицу;

- неоднократное проведение операций сверх установленных лимитов.

На спорные операции банк запрашивает подтверждающие документы, чтобы обосновать их экономический смысл и законность поступивших на счет денег. Во время проверки он может не ограничивать транзакции, однако, если не получит исчерпывающих подтверждений, то вправе «заморозить» движение по счету и карте.

3. Подозрительные операции

Внимание банка привлекает необычное платежное поведение клиента: нетипичные для него операции, их проведение в ночное время, многократное снятие наличных в течение короткого интервала времени и т. п.

Сомнительный, с точки зрения банка, перевод или платеж может быть приостановлен, после чего сотрудники свяжутся с клиентом для проверки. Владельцу счета потребуется подтвердить свою личность с помощью кодового слова или иным, предусмотренным в договоре способом, а также факт запроса на проведение операции, назвав точную сумму и получателя.

Если операция была инициирована не клиентом, банк ее отменит, а карту в целях безопасности заблокирует. При этом закрывать счет в такой ситуации необязательно, можно выпустить новую карту и привязать к нему.

10.02.2023 16:00

4. Покупки за границей

Банковские системы проверки анализируют геолокацию. Подозрение может вызвать не только покупка за границей, но и операция, совершенная в отдаленном от места проживания клиента регионе. Особенно, если она осуществляется по карте впервые.

Иногда перед тем, как принять решение о блокировке карты, сотрудники банка связываются с клиентом для подтверждения трансакции. Однако бывает и наоборот: банк блокирует перевод или покупку, а затем связывается с клиентом для выяснения подробностей.

Если клиент подтверждает операцию, банк может «разморозить» карту дистанционно. Однако в некоторых случаях для разблокировки карты потребуется визит в офис.

5. Покупки в Интернете

Банки ведут реестр ненадежных сайтов, которые ранее были взломаны или подделаны мошенниками, а также замечены в неправомерных списаниях. На усмотрение кредитной организации операции на таких сайтах могут быть отклонены. Следует помнить, что уже проведенный платеж, отменить с помощью ресурсов банка невозможно.

О небезопасности сайта могут свидетельствовать следующие признаки:

- страница, где производилась оплата, не зашифрована, т. е. ee URL-адрес начинается с http, а не с https;

- переход на сайт был осуществлен через подозрительно выгодное рекламное сообщение в любом из мессенджеров;

- плохой внешний вид сайта (непроработанный дизайн, ошибки в тексте, отсутствие контактной информации и т. п.);

- для оплаты не нужно вводить подтверждающий код из СМС;

· на странице оплаты, помимо стандартных имени владельца карты, срока ее действия, номера и CVV/CVC-кода требуется ввести и другие персональные данные.

6. Компрометация карты

Пользоваться картой может только ее владелец. При передаче «пластика» третьим лицам (даже родственникам) карта считается скомпрометированной. Если банк узнает, что картой пользуется посторонний человек, он может не только ее заблокировать, но и внести клиента в черный список. Как финансовым организациям удается узнать, что карта передана третьему лицу, читайте в статье:

10.03.2023 17:20

7. Ошибка при введении ПИН-кода

Карта временно попадает на автоблокировку, если три раза подряд неправильно введен ПИН-код.

Обычно разблокировка осуществляется автоматически через 24 часа. Чтобы снять блокировку немедленно, следует обратиться в службу поддержки.

8. Отзыв лицензии у банка

Со дня отзыва лицензии банк обязан прекратить любые денежные операции. Информация обо всех счетах, вкладах, кредитах и других продуктах клиентов передается в Агентство по страхованию вкладов (АСВ).

АСВ выбирает банк, через который будет проводить клиентам их средства, но не более 1,4 млн рублей. Если у человека лежало больше 1,4 млн рублей, вернуть их можно будет только после реализации имущества кредитной организации.

9. Просроченная задолженность

Практически у каждой кредитной карты есть грейс-период — время, в течение которого за пользование кредитным лимитом не начисляются проценты. В среднем льготный период составляет 60–120 дней, но бывает и больше: 180 и даже 365 дней. У грейс-периода есть свои нюансы. Обычно он действует только на безналичные покупки и не распространяется на переводы и/или снятие наличных. Это означает, что при совершении таких операций проценты (до 69% годовых) на сумму долга начнут начисляться сразу — так может образоваться просроченная задолженность. Бывает, что годовой беспроцентный период действует ограниченное время, например месяц, по истечении которого грейс уменьшается до стандартных 60 дней. Если не учесть этот момент, можно опять же допустить просроченную задолженность.

В каждом договоре обслуживания кредитной карты говорится, что клиент обязан вносить минимальный платеж за пользование заемными деньгами — около 10% от суммы долга. Для банка минимальный платеж — маркер платежеспособности заемщика. Если клиент не вносит его или вносит меньшую сумму, финансовая организация введет санкции: отменит льготный период, начислит штрафы и пени, уменьшит кредитный лимит (вплоть до блокировки карты).

10. По решению суда или судебных приставов

В рамках взыскания долгов по кредитам, налогам, штрафам, алиментам на счет может быть наложен полный арест или же с него могут запретить снимать наличные, совершать переводы и оплачивать покупки сверх установленного лимита (например, не более 50% от заработной платы).

Если на счете достаточно средств, карта продолжит работать без ограничений. Если нет, то ограничения будут действовать, пока пристав не выдаст постановление об их снятии.

11. Закончился срок действия

Карта с истекшим сроком действия блокируется. Карты, по которыми проходили операции за последние три месяца, перевыпускаются автоматически. Новый счет при этом открывать не нужно, перевыпущенный пластик будет привязан к существующему карточному счету. Даже до момента получения карты на физическом носителе можно пользоваться возможностями виртуальной.

12. Подозрение в налоговых нарушениях

Если на карту часто поступают переводы с назначением платежа, например, «за квартиру» или много безымянных переводов от разных физлиц, это может вызвать подозрение у банка о ведении незаконной предпринимательской деятельности. Кроме блокировки карты может последовать и запрос со стороны Налоговой инспекции.

Поэтому если за какой-либо вид деятельности на карту поступает доход, лучше оформить его официально. Например, зарегистрироваться как самозанятый и платить 4–6% с дохода.

Какие еще могут быть причины блокировки

Если ничего из перечисленных пунктов не подходит, с вашей картой все в порядке, но банк все равно заблокировал деньги на счете, возможно, кредитная организация столкнулась с хакерской атакой — через какое-то время доступ автоматически восстановится.

Причина может быть и в другом — отсутствие денежных средств и движений по счету в течение продолжительного времени. Даже если небольшая сумма оставалась на картсчете, ее могли «съесть» регулярные комиссии за обслуживание.

Если договором не предусмотрено иное, то при отсутствии активности на счете (за исключением списаний комиссий) в течение двух лет, банк имеет право в одностороннем порядке отказаться от исполнения договора банковского счета. Чтобы вновь начать пользоваться услугами именно этого банка, придется заново открывать счет и выпускать к нему карту.

В любом случае, какой бы ни была причина блокировки, банки уведомляют о ней своих клиентов посредством звонка, СМС, push-уведомления или почтовой рассылки. Чтобы быть в курсе изменений, важно предоставлять актуальную контактную информацию. Чаще всего, поставленную банком блокировку отменить нельзя, карту придется перевыпускать под другими реквизитами.

Штрафов за блокировку как таковых нет (если речь не идет о взысканиях государственными органами власти), но перевыпуск карты у некоторых банков может быть платным.

Может ли банк заблокировать карту по инициативе держателя

Банк может заблокировать карту по просьбе владельца. Блокировать карту стоит, когда есть риск, что ее данные попали или могут попасть к посторонним лицам. Например:

- карта застряла в банкомате;

- карту украли или она потерялась;

- картой совершена оплата на небезопасном сайте;

- по карте замечена операция, которую клиент не совершал.

Поставить карту на блокировку можно самостоятельно через мобильное приложение (рекомендуется как самый оперативный способ) или же сделать это с помощью сотрудника в отделении или службы поддержки (когда невозможно воспользоваться личным кабинетом, например, если вместе с картой украли и смартфон).

Если карту удалось извлечь из банкомата или она нашлась дома, блокировку можно отменить. Если же уже был заказан перевыпуск карты, разблокировать старую не получится.

Важно! Банк может продолжать начислять комиссию за обслуживание заблокированной карты. Если клиент не собирается пользоваться картой в дальнейшем, ее нужно не блокировать, а закрывать, расторгнув договор обслуживания.

Чего не стоит делать, чтобы обезопасить себя от блокировки и введения ограничений

Безопасность карты сводится к ряду простых правил:

- никому, даже сотрудникам банка, нельзя сообщать все данные карты;

- ответственно относиться к хранению карты;

- снимать наличные в банкоматах, установленных в хорошо освещенных и охраняемых местах (отделениях банка, бизнес-центрах и т. п.);

- ставить банк в известность о намерении использовать карту за границей;

- расплачиваться картой только в крупных или хорошо известных зарубежных торговых точках;

- совершать покупки на надежных сайтах или через официальные приложения продавца;

- корректно заполнять поле «Комментарий» при переводе;

- вовремя расплачиваться по своим финансовым обязательствам;

- подключить уведомления по карте, чтобы оперативно быть в курсе всех списаний.

Как снять деньги с заблокированной карты

С заблокированной карты снять деньги привычным способом в банкомате с помощью самой карты или ее реквизитов нельзя.

Если у банка с точки зрения закона нет вопросов к клиенту и заблокирована именно карта, а не счет, то деньги можно снять другими способами:

- Через кассу в любом отделении по паспорту.

- Через перевод со счета карты на любой другой счет: